Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«Пермский национальный исследовательский

политехнический университет»

Бюджетная система

Российской Федерации

Утверждено

Редакционно-издательским советом университета

в качестве учебного пособия

Издательство

Пермского национального исследовательского

политехнического университета

![]() 2011

2011

УДК 336.145.1(072.8)

ББК У26(2)131.1я7

Д79

Рецензенты:

кандидат экономических наук, доцент

(Пермский национальный исследовательский

политехнический университет);

кандидат экономических наук, доцент

(Пермский государственный национальный

исследовательский университет)

Дубровская, Ю. В.

|

ISBN 0656-8

Изложены основы функционирования бюджетной системы Российской Федерации с учетом происходящих в стране процессов реформирования общественных финансов. Наряду с рассмотрением основных характеристик бюджетов бюджетной системы РФ (доходы бюджетов, расходы бюджетов, источники финансирования дефицитов бюджетов), внимание уделено таким важнейшим вопросам, как проблемы функционирования системы межбюджетных отношений, осуществления программно-целевого бюджетного финансирования, рационализации структуры доходов бюджетов различных уровней бюджетной системы.

Предназначено для студентов, обучающихся по специальностям «Государственное и муниципальное управление», «Финансы и кредит», «Маркетинг», а также практических работников сферы государственного и муниципального управления.

УДК 336.145.1(072.8)

ББК У26(2)131.1я7

![]() ISBN 0656-8 © ПНИПУ, 2011

ISBN 0656-8 © ПНИПУ, 2011

ОГЛАВЛЕНИЕ

Введение. 5

Глава 1. Содержание финансов и основы управления системой финансов 8

1.1. Экономическая сущность финансов. 8

1.2. Структура финансовой системы России. 15

1.3. Реализация финансовой политики как главная цель управления финансами 22

Контрольные вопросы к главе 1. 37

Глава 2. Место и роль бюджетной системы в финансовой системе страны 38

2.1. Становление и развитие бюджетной системы

в России. 38

2.2. Роль бюджета в социально-экономическом развитии страны 47

2.3. Основы современного бюджетного устройства

в России. 57

2.4. Законодательное регулирование бюджетных правоотношений 72

2.5. Государственные внебюджетные фонды.. 76

Контрольные вопросы к главе 2. 79

Глава 3. Межбюджетные отношения. 80

3.1. Межбюджетные отношения и бюджетный федерализм 80

3.2. Формирование системы межбюджетных отношений

в России. 86

3.3. Основы межбюджетного выравнивания в России. 91

3.4. Характеристика межбюджетных трансфертов. 94

Контрольные вопросы к главе

Глава 4. Доходы бюджетов бюджетной системы РФ.. 108

4.1. Сущность и виды доходов бюджетов. 108

4.2. Доходы федерального бюджета. 115

4.4. Проблема рационализации структуры доходов бюджетов различных уровней

бюджетной системы РФ.. 122

Контрольные вопросы к главе

Глава 5. Расходы бюджетов бюджетной системы РФ.. 126

5.1. Сущность расходов бюджетов и их роль

в макроэкономическом регулировании. 126

5.2. Структура расходов бюджетов бюджетной системы РФ 129

5.3. Особенности осуществления программно-целевого бюджетного финансирования 145

Контрольные вопросы к главе

Глава 6. Сбалансированность бюджетов бюджетной

системы РФ.. 150

6.1. Сущность и причины возникновения бюджетного дефицита 150

6.2. Источники финансирования дефицита бюджета

в России. 153

6.3. Государственный и муниципальный долг. 157

Контрольные вопросы к главе

Глава 7. Бюджетный процесс в Российской Федерации. 163

7.1. Участники бюджетного процесса и их

полномочия. 163

7.2. Составление проектов бюджетов бюджетной

системы РФ.. 167

7.3. Рассмотрение и утверждение бюджетов бюджетной системы РФ 171

7.4. Исполнение бюджетов бюджетной системы РФ.. 175

7.5. Внешняя проверка бюджетной отчетности. 181

Контрольные вопросы к главе

Список литературы.. 185

![]() Приложения. 192

Приложения. 192

ВВЕДЕНИЕ

«Бюджетная система Российской Федерации» – одна из важнейших учебных дисциплин в системе подготовки студентов по экономическим специальностям, позволяющая расширить область знаний будущих специалистов, сформировать у них практические навыки решения различных проблем в сфере государственных финансов. Финансовые ресурсы, мобилизуемые в бюджетную систему страны, обеспечивают органам власти выполнение возложенных на них функций, регулирование экономических и социальных процессов в интересах общества. Вместе с тем, чтобы добиться успешного решения социально-экономических задач в обществе, необходимо иметь четкое представление о самом понятии «бюджет», принципах построения бюджетной системы страны, системе межбюджетных отношений, структуре доходов и расходов бюджетов разных уровней, методике их формирования и организации исполнения, приоритетных направлениях бюджетной политики государства.

Дисциплина «Бюджетная система РФ» выступает логическим продолжением анализа системы экономических отношений, начатого в рамках изучения основ экономической теории, финансов и совместно с другими учебными дисциплинами призвана сформировать у будущих экономистов общее представление о сущности, роли и механизмах функционирования государственных финансов.

Содержащийся в настоящем учебном пособии материал может быть полезен в рамках таких дисциплин, как «Бюджетная система РФ», «Финансы», «Бюджетная политика и бюджетный процесс», «Финансы, денежное обращение и кредит», «Государственные и муниципальные финансы», «Муниципальный бюджет».

Поскольку бюджетная система базируется на функционировании финансовой системы, в главе 1 «Содержание финансов и основы управления системой финансов» представлен основной понятийный аппарат, отражающий содержание финансов как основной экономической категории, структура финансовой системы.

В главе 2 «Место и роль бюджетной системы в финансовой системе страны» раскрыта роль бюджета в социально-экономическом развитии страны, детально характеризуются основные принципы построения бюджетной системы РФ.

Глава 3 «Межбюджетные отношения» посвящена рассмотрению важнейшего вопроса финансового обеспечения полномочий органов власти различных уровней. В главе описаны основные инструменты бюджетного выравнивания, направленного на достижение баланса интересов государственных органов власти и органов местного самоуправления.

Глава 4 «Доходы бюджетов бюджетной системы РФ» посвящена рассмотрению основных видов доходов бюджетов бюджетной системы России. Особое внимание здесь уделено вопросам формирования доходов на разных уровнях бюджетной системы, обосновывается необходимость рационализации структуры доходов бюджетов различных уровней бюджетной системы РФ.

В главе 5 «Расходы бюджетов бюджетной системы РФ» раскрывается сущность расходов бюджетов и их роль в макроэкономическом регулировании. Кратко излагаются вопросы финансового обеспечения основных направлений расходования средств бюджетов бюджетной системы РФ.

Глава 6 посвящена проблемам сбалансированности бюджетов бюджетной системы РФ. Наряду с раскрытием сущности и причин возникновения дефицита бюджетов рассмотрены источники финансирования дефицита, а также содержание и виды государственного и муниципального долга.

В главе 7 излагаются основы организации бюджетного процесса в Российской Федерации. В главе описаны полномочия участников бюджетного процесса, при этом особое внимание уделено органам Федерального казначейства. Раскрываются основные этапы бюджетного процесса: составление проекта бюджета, рассмотрение и утверждение бюджета, исполнение бюджета, проведение внешней проверки.

![]()

![]() При изучении студентами вопросов, связанных с функционированием бюджетной системы РФ, автор рекомендует помимо настоящего учебно-методического пособия воспользоваться бюджетным законодательством. Действующее законодательство учтено нами по состоянию на 1 июня 2011 года.

При изучении студентами вопросов, связанных с функционированием бюджетной системы РФ, автор рекомендует помимо настоящего учебно-методического пособия воспользоваться бюджетным законодательством. Действующее законодательство учтено нами по состоянию на 1 июня 2011 года.

бартерная экономическая система, предполагавшая прямой обмен различных товаров (Т) напрямую, без использования денег:

Т1 – Т2.

В такой экономической системе субъекты товарообмена неизбежно сталкивались с проблемой определения эквивалентности различных товаров, заключающейся в оценке объема труда, затраченного теми или иными производителями. В результате возникла потребность в появлении универсального товара, способного измерить стоимость всех товаров.

Таким образом появились деньги – особый товар, играющий роль всеобщего эквивалента и измеряющий затраты труда и других ресурсов производителя:

Т1 – Деньги – Т2.

Деньги прошли длительную эволюцию от металлических до электронных, но, несмотря на различную форму, продолжают выполнять функцию единицы счета товаров (меры стоимости). Именно деньги утвердились в роли посредника между товарами в денежной экономике, пришедшей на смену бартерной. Это значительно облегчило и ускорило обменные операции, а следовательно, стимулировало предпринимателей к производству товаров, максимально ориентированных на запросы потребителей.

В то же время появление денег не разрешило всех проблем, возникающих у производителей и потребителей в процессе товарооборота. Так, например, вопросы качества продукции, своевременности поставок, регулирования цен, как известно, могут разрешить только определенные структуры, воплощенные в институтах законодательных, исполнительных и судебных органов власти. Все эти проблемы явились своеобразной предпосылкой появления властных структур и, в итоге, государства.

Действительно, исторически система государственной власти возникает там, где общество начинает осознавать потребность в регулировании отношений между людьми, между личными и групповыми (общественными) интересами. Кроме того, государство призвано выполнять ряд общественных функций – содержание войска для охраны границ и ведения войн, охрана общественного порядка, постройка общественных зданий, дорог и т. д. Однако выполнение данных функций требует определенных ресурсов. Поэтому появление государственных властных структур неразрывно связано с возникновением налогов – вначале в натуральной (подати), а затем и в денежной форме.

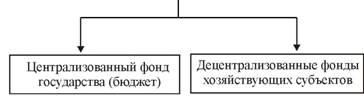

Производитель (потребитель), заинтересованный в защите своих прав государством, отдает определенный процент от полученных доходов в виде налогов в централизованный фонд государства (бюджет). Кроме того, непрерывное воспроизводство требует определенных расходов (например, амортизация оборудования, с помощью которого производится товар), в результате чего создаются децентрализованные фонды хозяйствующих субъектов (фонд амортизации, резервный фонд, фонд непредвиденных расходов и др.). Распределение полученных производителем средств от продажи товара показано на рис. 1.

Т1 – Деньги – Т2

Рис. 1. Распределение средств производителем

Возникающие между различными субъектами (государство, хозяйствующие субъекты и др.) отношения, связанные с распределением стоимости в ее денежной форме и образованием на данной основе фондов, которые в дальнейшем используются по строго целевому назначению, и называются финансами. Реальная причина появления финансов заключается в потребности государства в ресурсах, необходимых для выполнения его задач, а наличие денег является всего лишь достаточным условием функционирования финансов.

Появление термина «финансы», как правило, связывают с отделением государственной казны от собственности монарха (в Европе в XVI–XVII веках) и переходе в основном к денежной (стоимостной) форме взимания налогов [72, c. 48]. Этимологически термин «финансы» берет свое начало от латинских слов finic – конец и financia – наличность, доход. В средневековой латыни их употребляли для обозначения срока платежа и документов, доказывающих погашение долга по окончании сделки. Сначала во Франции, а с конца XVII века и в других европейских государствах под словом «финансы» стали понимать всю совокупность денежного хозяйства государства (его доходы, расходы, долги). В XVIII веке этот термин стали применять и в России. Следует отметить, что вплоть до начала XX века его употребляли в сравнительно узком смысле – именно в значении государственных финансов. Это связано с тем, что собранные с подданных централизованные средства присваивались самим правителем и его приближенными и об общественных благах для всего населения речи еще не было. Основные расходы бюджета с XVII по XIX век носили военно-политический характер, социальные расходы были весьма ограниченны, вмешательство государства в экономику не носило существенного и системного характера.

В ХХ веке участие государства в развитии социально-экономической системы значительно расширилось, что было обусловлено, прежде всего, необходимостью ограничения власти монополий и необходимостью смягчения и профилактики экономических кризисов. Также в этот период резко увеличиваются расходы государства на развитие инфраструктуры, милитаризацию экономики, содержание растущего государственного аппарата.

Начиная со второй половины ХХ века развивается экономика общественного сектора [72, с. 49] – в этот период государственные финансы принимают развитую форму, способствующую перераспределению денежных ресурсов, необходимых всему обществу для достижения поставленных стратегических целей – обеспечения благосостояния населения страны на основе социально-экономического развития. В табл. 1 представлены показатели динамики доли государственных расходов в объеме ВВП индустриальных стран.

Таблица 1

Динамика доли государственных расходов в объеме ВВП

индустриальных стран (%)

Страна | 1880 г. | 1929 г. | 1960 г. | 1970 г. | 1980 г. | 1990 г. | 1998 г. |

США | 8,0 | 10,0 | 27,8 | 32,2 | 31,4 | 32,8 | 33,1 |

Япония | 11,0 | 19,0 | 18,3 | 19,3 | 32,0 | 31,3 | 35,5 |

Англия | 10,0 | 24,0 | 32,6 | 39,3 | 43,0 | 39,9 | 39,7 |

Германия | 10,0 | 31,0 | 32,0 | 37,6 | 47,9 | 45,1 | 47,4 |

Франция | 15,0 | 19,0 | 34,6 | 38,9 | 46,1 | 49,8 | 53,2 |

Швеция | 6,0 | 8,0 | 31,1 | 43,8 | 60,1 | 59,1 | 60,8 |

С развитием капитализма, акционерных (корпоративных) форм предпринимательства, сращиванием промышленного и банковского капитала, появлением разнообразных финансовых институтов, занимающихся аккумуляцией и перераспределением свободных денежных средств (финансовых посредников), термин «финансы» выходит за рамки его узкого понимания (только как государственные финансы). Его начали использовать в более широком смысле, включая в это понятие и финансы хозяйствующих субъектов. В результате формируются две относительно самостоятельные науки о финансах – наука о государственных финансах и наука о финансах хозяйствующих субъектов.

Несмотря на то что объекты изучения данных наук различны: первая изучает наиболее рациональные способы формирования и использования централизованных денежных фондов в целях выполнения функций государства; вторая – наиболее рациональные формы создания и использования денежных потоков, фондов и капитала в рамках кругооборота средств отдельного предприятия в целях обеспечения интересов учредителей, – объединяет эти науки их общая основа – поиск способов наиболее эффективного управления процессами поступления и расходования дефицитных денежных ресурсов на протяжении определенного периода времени.

Придерживаясь изложенного, дадим более полное определение термина «финансы». Финансы – это регламентируемые экономические отношения, связанные с распределением стоимости в ее денежной форме и образованием на данной основе доходов, накоплений и фондов, используемых по целевому назначению.

Таким образом, финансы – это не просто деньги, это совокупность денежных отношений, порождаемых и регламентируемых государством, связанная с распределением и перераспределением валового внутреннего продукта (объем товаров конечного потребления и услуги, выраженные в стоимостном эквиваленте и произведенные в экономике в отчетном году). Финансовые отношения всегда опосредуются определенными правовыми актами, рекомендациями, стандартами, в той или иной степени регламентирующими их.

Из определения финансов можно выделить основные признаки финансов, выступающих как:

– отношения экономические,

– отношения распределительные,

– отношения стоимостные (денежные),

– отношения регламентируемые,

– отношения по формированию целевых фондов.

Определим финансовые отношения, возникающие в сфере государственных финансов и в сфере финансов хозяйствующих субъектов.

1. Отношения в сфере государственных финансов:

– между государством и хозяйствующими субъектами, населением по поводу уплаты в бюджеты налогов, сборов, пошлин, оплаты услуг, оказываемых бюджетными учреждениями;

– между государством и хозяйствующими субъектами, населением по поводу внесения добровольных платежей в бюджет;

– между государством и хозяйствующими субъектами по поводу внесения последними страховых взносов во внебюджетные фонды;

– между государством и хозяйствующими субъектами в процессе выполнения хозяйствующими субъектами государственного заказа;

– между государством и хозяйствующими субъектами по поводу финансирования органами власти части расходов хозяйствующих субъектов (в виде предоставления субсидий, налоговых льгот, льготных кредитов и т. д.);

– между государством и хозяйствующими субъектами по поводу предоставления государственных гарантий последним;

– между государством и населением по поводу получения населением социальных выплат из внебюджетных фондов (пособий, пенсий) и выплаты государством трансфертных платежей населению (пособий, социальных льгот, стипендий и т. д.);

– между отдельными звеньями бюджетной системы в процессе передачи межбюджетных трансфертов, бюджетных кредитов из одних бюджетов бюджетной системы в другие;

– между государством и Центральный банк (цб) по поводу регулирования кредитно-денежной системы и финансового рынка;

– между государством и кредитными организациями по поводу привлечения заемных средств, выплате процентов по ним;

– между государством и хозяйствующими субъектами, населением в процессе размещения государством облигационных и других займов.

2. Отношения в сфере финансов хозяйствующих субъектов (предприятий) [72, с. 236]:

– между предприятием и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплаты дивидендов и процентов;

– между предприятием, поставщиками и покупателями по поводу форм, способов и сроков расчетов, а также способов обеспечения исполнения обязательств (уплаты неустойки, передачи залога);

– между предприятием-инвестором и другими предприятиями и организациями по поводу его кратко - и долгосрочных финансовых инвестиций и выплаты по ним дивидендов и процентов;

– между предприятием, финансовыми (кредитными) институтами и другими предприятиями по поводу привлечения и размещения свободных денежных средств (получения и погашения займов, кредитов, страховых платежей и страховых возмещений, платежей в негосударственные пенсионные фонды и т. д.);

– между дочерними и материнскими предприятиями по поводу внутрикорпоративного перераспределения средств;

– между предприятиями и его наемными работниками по поводу оплаты труда и выплат из фонда потребления;

– между предприятиями и его работниками при удержании налога на доходы физических лиц, других удержаний и вычетов.

Весь процесс перераспределения обслуживается государственными финансами на основе формирования и использования централизованных (общественных) фондов денежных средств. К централизованным фондам относят бюджеты всех уровней и целевые внебюджетные фонды. Однако следует отметить, что основная часть доходов, которые распределяются и перераспределяются государством с целью социально-экономического развития общества, формируется именно в сфере финансов предприятий.

Процесс распределения и перераспределения сопровождается движением финансовых ресурсов, которые являются материальной основой финансов. В широком смысле ресурсы – это средства, запасы, источники чего-либо. Под финансовыми ресурсами понимают совокупность целевых фондов денежных средств. Данные фонды формируются у государства и хозяйствующих субъектов и могут использоваться для различных целей (воспроизводства, социального потребления, выплаты зарплаты и пр.).

Здесь следует отметить основные отличия финансовых ресурсов от денежных [64]:

1. Финансовые ресурсы возникают только в результате распределения, тогда как денежные возникают как в результате обмена, так и в результате распределения.

2. Финансовые ресурсы каждый год создаются заново (действуют определенный период времени), денежные – совершают постоянный кругооборот.

3. Финансовые ресурсы, в отличие от денежных, всегда имеют строго целевое назначение, что связано со строгой регламентацией их использования.

1.2. Структура финансовой системы России

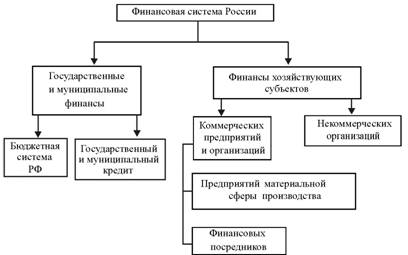

Роль финансов реализуется через финансовую систему, с помощью которой осуществляется распределение и перераспределение денежных средств в экономике страны. В отечественной литературе преобладает функциональный подход к содержанию финансовой системы [72, с. 55]. В соответствии с этим подходом финансовая система определяется как совокупность взаимосвязанных сфер и звеньев финансовых отношений, в процессе взаимодействия которых образуются и используются фонды денежных средств. При этом необходимость выделения отдельных звеньев финансовой системы обусловлена различным участием субъектов экономических отношений в образовании, распределении и перераспределении ВВП, формировании и использовании денежных фондов и доходов.

В соответствии с рассматриваемой точкой зрения финансовая система России в целом состоит из двух укрупненных подсистем – государственных и муниципальных финансов и финансов хозяйствующих субъектов. В зависимости от конкретных форм и методов формирования доходов и денежных фондов они, в свою очередь, делятся на ряд звеньев (рис. 2).

Рис. 2. Структура финансовой системы России

Государственные и муниципальные финансы. Добавление слова «муниципальные» связано с особенностями государственного устройства России. Так, в соответствии со ст. 12 Конституции РФ органы местного самоуправления не входят в систему органов государственной власти и формируют собственные бюджеты за счет закрепленных за ними доходных источников, будучи наделены собственными расходными полномочиями. В результате, к государственным органам власти относятся федеральные и региональные органы власти, а к муниципальным – органы местного самоуправления. Таким образом, в условиях российской экономики говорят о государственных-муниципальных органах власти, государственных-муниципальных служащих, государственных-муниципальных бюджетах, государственных-муниципальных финансах, государственных-муниципальных кредитах.

Рассмотрим элементы подсистемы «Государственные и муниципальные финансы».

· Бюджетная система РФ – включает в себя не только бюджеты различных уровней (федеральный, региональные и местные), но и бюджеты государственных внебюджетных фондов (Пенсионный фонд РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования). Более подробно бюджетная система РФ будет рассмотрена в последующих главах.

· Государственный и муниципальный кредит – выделяется в самостоятельное звено государственных и муниципальных финансов, так как ему присущи специфические формы финансово-кредитных отношений по привлечению средств в централизованные фонды. Государственный и муниципальный кредит представляет собой особую форму денежных отношений между государством (муниципальным образованием) и юридическими (физическими) лицами по поводу получения займов, предоставления кредита или гарантии. Поэтому государство (муниципальное образование) одновременно может выступать в качестве заемщика средств, кредитора или гаранта. Наиболее широко в настоящее время деятельность государства проявляется в качестве заемщика средств [72, с. 57]. Государственные (муниципальные) заимствования необходимы для преодоления временного разрыва в формировании доходов и расходов бюджетов всех уровней. В качестве заемщика государство (муниципальное образование) привлекает средства кредиторов – населения, предприятий, банков (как правило, путем выпуска государственных (муниципальных) облигаций), в результате чего возникает государственный (муниципальный) долг. Любое государство при выборе форм долговых обязательств стремится к тому, чтобы основным кредитором было население своей страны, а не иностранных государств, поскольку зависимость от иностранных кредиторов ослабляет экономическую самостоятельность страны, ее суверенитет.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |