Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2 Предоставляется при наличии кредитной истории

3 Предоставляются в зависимости от суммы кредита: до 1,5 тыс. долл. США включительно (или рублево/евро эквивалентной суммы) - до 1,5 лет; от 1,5 до 10 тыс. долл. США включительно (или рублево/евро эквивалентной суммы) - не более 3 лет; свыше 10 тыс. долл. США (или рублево/евро эквивалентной суммы) - не более 5 лет.

Таблица 2

Особенности кредитования физических лиц в Химкинском отделении Сбербанка № 000

Предоставление пакета бланков, необходимых для рассмотрения вопроса о кредитовании | бесплатно |

Рассмотрение кредитной заявки клиента | бесплатно |

Оказание консультационных услуг по составлению форм, необходимых для рассмотрения вопроса о предоставлении кредита. | бесплатно |

Единовременный платеж (тариф) за обслуживание ссудных счетов в валюте РФ и иностранной валюте физических лиц, клиентов Среднерусского банка Сбербанка России за исключением: | 2,5-4% от суммы кредита по договору |

Открытие кредитной линии по "Возобновляемому кредиту" | 0,5% от лимита кредитной линии |

Досрочное погашение "Единовременного кредита" или его части в течение 6 месяцев с даты выдачи кредита | 3% от суммы платежа, превышающей размер процентов, причитающихся за пользование кредитом |

Досрочное погашение "Автокредита" или его части в течение 6 месяцев с даты выдачи кредита | 3% от суммы превышения произведенного платежа над суммой, подлежащей уплате в погашение задолженности по основному долгу и процентам, рассчитанной на дату платежа |

Досрочное погашение "Товарного кредита", предоставленного в сумме свыше 25 тыс. долл. США (рублевого/евро эквивалента этой суммы) или его части в течение 6 месяцев с даты выдачи кредита | 3% от суммы превышения произведенного платежа над суммой, подлежащей уплате в погашение задолженности по основному долгу и процентам, рассчитанной на дату платежа |

Организация ипотечной сделки | 2000 руб. (с учетом НДС) |

Предоставление справок физическому лицу о наличии (остатке) у него ссудной задолженности во всех подразделениях Сбербанка России | 50 руб. |

Предоставление справок физическому лицу об отсутствии у него ссудной задолженности (в т. ч. по закрытым кредитным договорам) во всех подразделениях Сбербанка России | 200 руб. (с учетом НДС) |

Предоставление справок о применяемых Сбербанком России действующих (действовавших) процентных ставках при размещении кредитных ресурсов | 300 руб. (с учетом НДС) |

Способы погашения задолженности | Погашение задолженности по основному долгу и уплата процентов и неустоек производится путем: · перечисления денежных средств со счетов Заемщика по вкладам открытым в Банке на основании их письменного поручения (разового или длительного); · взноса наличных денег в кассу Банка на основании приходного кассового ордера (в рублях); · перевода денежных средств через предприятия связи или другие кредитные организации; · удержания из заработной платы Заемщика (по его заявлению). Погашение задолженности по основному долгу и уплата процентов и неустоек в иностранной валюте осуществляется в безналичном порядке. |

Таблица 3

Пример расчета платежа по кредиту

Погашение основного долга и уплата процентов дифференцированными платежами | Пл = S+(О * D * % ставка по кредиту / T * 365(366) * 100), где |

Примеры расчета | Пример 1: S - 100000 руб. Процентная ставка по кредиту 19% годовых Остаток основного долга после произведенного платежа составит 98333,33 руб.(,67) Следующий платеж по кредиту произведен 15.08.05 (прошло 26 дней с даты предыдущего платежа): Уплата % производится за фактический срок пользования кредитом. Пример 2: S - 100000 руб. Процентная ставка по кредиту 19% годовых Заемщик желает внести платеж в погашение основного долга 5000 руб. (больше планового платежа): Соответственно после произведенного платежа, остаток основного долга составит 91666,66 руб. При досрочном погашении ежемесячного платежа по основному долгу - проценты с остатка основного долга уплачиваются ежемесячно. |

В таблице 4 представлен пример расчета неустойки за просрочку платежа по потребительскому кредиту.

Таблица 4

Расчет неустойки за просрочку платежа по потребительскому кредиту

Порядок расчета и размер неустойки | Заемщик уплачивает при несвоевременном внесении (перечислении) платежа в погашение кредита и/или уплату процентов в размере двукратной процентной ставки по кредитному договору с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления обязательства, установленной договором, по дату погашения (включительно) просроченного платежа. |

Пример расчета неустойки | Пл = (По*D* двойная % ставка по договору / 365(366) * 100), где Пример: Сумма кредита 60000 руб., сроком 12 месяцев, процентная ставка - 16% годовых. 10.07.05 по кредиту образовалась просроченная задолженность в сумме ежемесячного платежа 5000 руб. По состоянию на 19.07.05 сумма неустойки при несвоевременном внесении (перечислении) платежа в погашение кредита составит: Пл = (5000*9*32/36500) = 39,45 руб. Аналогично рассчитывается сумма неустойки при несвоевременном внесении (перечислении) платежа в погашение процентов. |

Документооборот и порядок взаимодействия подразделений Банка в период действия Кредитных договоров определяется руководством филиала Банка.

Для получения кредита, заемщику необходимо, прежде всего, заполнить заявление - анкету, представленную в Приложении 3 и справку для получения ссуды (оформления поручительства), представленную в Приложении 4.

В течение срока действия Кредитного договора кредитующее подразделение:

· контролирует исполнение Заемщиком условий договора.

· осуществляет проверку (не реже один раз в год) наличия и сохранности предмета залога по Кредитному договору, а также своевременную переоценку обеспечения;

· осуществляет контроль за финансовым состоянием Поручителя – юридического лица

;

· рассматривает заявки Заемщика, Поручителя и Залогодателя об изменении условий заключенных кредитных документов, оформляет изменения условий кредитования в соответствии с решением Кредитного комитета Банка;

· вносит данные об изменении условий кредитования в Систему;

· своевременно извещает подразделение сопровождения кредитных операций об изменениях условий действующих Кредитных договоров и/или Договоров залога, поручительства, включая изменение группы риска и передает ему со служебной запиской оформленную дополнительную кредитную документацию для учета и хранения;

· ведет кредитное дело и по факту закрытия Кредитного договора передаст его в архив.

При непоступлении от Заемщика в установленный срок подтверждения о перечислении денежных средств в погашение просроченной задолженности, кредитный работник на основании выписок направляет Заемщику извещение с указанием сумм просроченной задолженности.

Аналогичное извещение направляется Поручителю с предложением произвести уплату сумм просроченной задолженности по Кредитному договору.

Извещения направляются Заемщику и Поручителю телеграммой, заказным письмом с уведомлением о вручении либо курьером.

Копии запроса и извещения помещаются в кредитное дело Заемщика.

В случае нарушения Заемщиком условий Кредитного договора кредитующее подразделение (с учетом мнений юридического подразделения и подразделения безопасности Банка) может вынести на рассмотрение Кредитного комитета Банка, по решению которого был предоставлен кредит, вопрос о досрочном взыскании суммы кредита либо о расторжении Банком Кредитного договора. Если кредит предоставлен по решению руководителя Банка в пределах предоставленных ему полномочий, этот вопроса также рассматривается Кредитным комитетом Банка.

В случае смерти Заемщика Банк вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований. До принятия наследства наследниками требования Банка могут быть предъявлены к исполнителю завещания или к наследственному имуществу.

Погашение основного долга и уплата процентов производится ежемесячно, начиная с первого числа месяца, следующего за месяцем получения кредита либо его первой части. Последний платеж производится не позднее даты, установленной договором.

При завершении погашения кредита, после наступления последнего платежа, сотрудник подразделения по учету кредитных операций делает в карточке лицевого счета под последней заполненной строкой надпись «кредит погашен» и заверяет ее подписью.

Не реже одного раза в месяц подразделение по сопровождению кредитных операций направляет в кредитующее подразделение служебную записку о погашенных кредитах (список) с указанием лицевых счетов и Заемщиков.

После получения пакетов документов кредитный работник:

· готовит кредитные документы для передачи в архив согласно установленному в Банке порядку;

· делает отметку о закрытии Кредитного договора в журнале регистрации кредитных договоров.

2.3. Оценка рисков в кредитовании физических лиц

Несмотря на то, что рынок потребительского кредитования растет очень быстрыми темпами, для того, чтобы он реально стал массовым, требуется значительное снижение стоимости заимствований. Снижение процентов по кредитам, в свою очередь, будет возможно только тогда, когда повысится качество оценки заемщика банками.

Исходным моментом в оценке возможностей потенциального клиента, желающего получить кредит, является определение банком возможности заемщика вернуть основную сумму кредита в обусловленное время и уплатить проценты за пользование им. Один из основных способов избежания невозврата ссуды является тщательный и квалифицированный отбор потенциальных заемщиков.

Можно привести давно всем известную цепочку связанных событий: чем меньше рискует банк при предоставлении кредита, тем меньше процентная ставка, предлагаемая этим банком; чем меньше процентная ставка, тем больше клиентов обратиться в именно этот банк; чем больше клиентов обратиться в банк, тем большую прибыль получит банк, а это одна из основных целей коммерческой деятельности. Риск, связанный с невозвратом суммы основного долга и процентов можно значительно снизить, оценивая вероятность возврата заемщиком кредита.

При кредитовании физических лиц характерны небольшие размеры ссуд, что порождает большой объем работы по их оформлению и достаточно дорогостоящая процедура оценки кредитоспособности относительно получаемой в результате прибыли. Для оценки кредитоспособности физических лиц банку необходимо оценить как финансовое положение заемщика, так и личные качества заемщика. При этом кредитный риск складывается из риска невозврата основной суммы долга и процентов по этой сумме. Сейчас для оценки риска кредитования заемщика используется скоринг кредитование. Сущность этой методики состоит в том, что каждый фактор, характеризующий заемщика, имеет свою количественную оценку. Суммируя полученные баллы, можно получить оценку кредитоспособности физического лица. Каждый параметр имеет максимально возможный порог, который выше для важных вопросов и ниже для второстепенных. На сегодняшний день известно достаточно много методик кредитного скоринга. Одной из самых известных является модель Дюрана. Дюран определил группы факторов, позволяющих максимально определить степень кредитного риска. Также он определил коэффициенты для различных факторов, характеризующих кредитоспособность физического лица:

1. Пол: женский (0,40), мужской (0)

2. Возраст: 0,1 балл за каждый год свыше 20 лет, но не больше чем 0.30

3. Срок проживания в данной местности: 0,042 за каждый год, но не больше чем 0,42

4. Профессия: 0,55 – за профессию с низким риском; 0 – за профессию с высоким риском; 0,16 – другие профессии

5. Финансовые показатели: наличие банковского счета – 0,45; наличие недвижимости – 0,35; наличие полиса по страхованию – 0,19

6. Работа: 0,21 – предприятия в общественной отрасли, 0 – другие

7. Занятость: 0,059 – за каждый год работы на данном предприятии

Также он определил порог, перейдя который, человек считался кредитоспособным. Этот порог равен 1,25. Т. е. если набранная сумма баллов больше или равна 1,25, то потенциальному заемщику выдается испрашиваемая им сумма.

Основным недостатком скоринговой системы оценки кредитоспособности физических лиц является то, что она очень плохо адаптируема. А используемая для оценки кредитоспособности система, должна отвечать настоящему положению дел. Например, в США считается плюсом, если человек поменял много мест работы, что говорило о том, что он востребован. В нас данное обстоятельство говорит скорее о том, что человек либо не может ужиться с коллективом, либо это малоценный специалист, а соответственно повышается вероятность просрочки в платежах.

Одним из вариантов решения проблемы оценки кредитоспособности заемщика является применение алгоритмов, решающих задачи классификации. Задача классификации – это задача отнесения какого-либо объекта (потенциальный заемщик) к одному из заранее известных классов (Давать/Не давать кредит). Такого рода задачи с большим успехом решаются в Химкинском отделении Сбербанка № 000 одним из методов Data Mining - при помощи деревьев решений. Деревья решений – один из методов автоматического анализа данных. Получаемая модель – это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. Пример дерева приведен на рис. 3.

Рис. 3. Пример дерева решений

Сущность этого метода заключается в следующем: [9]

1. На основе данных, за прошлые периоды строится дерево. При этом класс каждой из ситуаций, на основе которых строится дерево, заранее известен. В нашем случае должно быть известно, была ли возвращена основная сумма долга и проценты, и не было ли просрочек в платежах. При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам, которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий разбиения – это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия – мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу.

2. Полученную модель используют при определении класса (Давать/Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита).

3. При существенном изменении текущей ситуации на рынке, дерево можно перестроить, т. е. адаптировать к существующей обстановке.

Для демонстрации подобной технологии будем использовать программу Tree Analyzer из пакета Deductor ver.3. В качестве исходных данных была взята выборка, состоящая из 1000 записей. Где каждая запись – это описание характеристик заемщика плюс параметр, описывающий его поведение во время погашения ссуды. При обучении дерева использовались следующие факторы, определяющие заемщика: № Паспорта; ФИО; Адрес; Размер ссуды; Срок ссуды; Цель ссуды; Среднемесячный доход; Среднемесячный расход; Основное направление расходов; Наличие недвижимости; Наличие автотранспорта; Наличие банковского счета; Наличие страховки; Название организации; Отраслевая принадлежность предприятия; Срок работы на данном предприятии; Направление деятельности заемщика; Срок работы на данном направлении; Пол; Семейное положение; Количество лет; Количество иждивенцев; Срок проживания в данной местности; Обеспеченность займа; Давать кредит. При этом поля: № Паспорта, ФИО, Адрес, Название организации алгоритм уже до начала построения дерева решений определил как непригодные (рис. 4) по причине практической уникальности каждого из значений.

Рис. 4. Настройка определяющих и целевых факторов

Целевым полем является поле Давать кредит, принимающий значения Да (True) и Нет (False). Эти значения можно интерпретировать следующим образом: Нет – плательщик либо сильно просрочил с платежами, либо не вернул часть денег, Да – противоположность Нет.

После процесса построения дерева решений при помощи программы Tree Analyzer получаем следующую модель оценки кредитоспособности физических лиц, описывающую ситуацию, относящуюся к определенному банку. Эта модель представлена в виде иерархической структуры правил – дерева решений (рис. 5).

Анализируя полученное дерево решений можно сказать следующее:

1. При помощи дерева решений можно проводить анализ значащих факторов. Такое возможно благодаря тому, что при определении параметра на каждом уровне иерархии, по которому происходит разделение на дочерние узлы, используется критерий наибольшего устранения неопределенности. Таким образом, более значимые факторы, по которым проводится классификация, находятся на более близком расстоянии (глубине) от корня дерева, чем менее значимые. Например, фактор Обеспеченность займа более значим, чем фактор Срок проживания в данной местности. А фактор Основное направление расходов значим только в сочетании с другими факторами. Еще одним интересным примером значимости различных факторов служит отсутствие в построенном дереве параметра Наличие автотранспорта, что говорит о том, что на сегодняшний день это наличие не является определяющим при оценке кредитоспособности физического лица.

2. Можно заметить, что такие показатели как Размер ссуды, Срок ссуды, Среднемесячный доход и Среднемесячный расход вообще отсутствуют в полученном дереве. Данный факт можно объяснить тем, что в исходных данных присутствует такой показатель как Обеспеченность займа, и т. к. этот фактор является точным обобщением вышеописанных показателей, алгоритм построения дерева решений выбрал именно его.

Рис. 5. Дерево решений – модель определения кредитоспособности физических лиц

Очень важной особенностью построенной модели является то, что правила, по которым определяется принадлежность заемщика к той или иной группе записаны на естественном языке.

Правильно построенное на данных прошлых периодов дерево решения обладает одной еще очень важной особенностью. Эта особенность называется способность к обобщению. Т. е. если возникает новая ситуация (обратился потенциальный заемщик), то, скорее всего, такие ситуации уже были и достаточно много. Вследствие чего можно с большой долей уверенности сказать, что вновь обратившийся заемщик поведет себя так же, как и те заемщики, характеристики которых очень похожи на характеристики вновь обратившегося.

На основе построенной модели можно определять принадлежность потенциального заемщика к одному из классов. Для этого необходимо воспользоваться диалоговым окном «Эксперимент» программы Tree Analyzer (рис. 6), в котором, последовательно отвечая на вопросы, можно получить ответ на вопрос: Давать ли кредит.

Рис. 6. Окно «Эксперимент»

Пример получения результата.

Вопросы: Обеспеченность займа: Да → Наличие недвижимости: Да → Пол: Муж → Наличие банковского счета: Нет → Основное направление расходов: Покупка товаров длительного пользования.

Ответ: Кредит давать: Да (достоверно на 96 %)

Использование данного подхода позволяет Химкинскому отделениию Сбербанка № 000 устранить вышеописанные недостатки скоринговой системы оценки кредитоспособности.

То есть:

1. Стоимость адаптации сводится практически к минимуму за счет того, что алгоритмы построения модели классификации (дерево решений) – это самоадаптируемые модели (вмешательство человека минимально)

2. Качество результата достаточно велико за счет того, что алгоритм выбирает наиболее значимые факторы для определения конечного ответа. Плюс ко всему полученный результат является статистически обоснованным.

Дальнейшие усовершенствования могут затрагивать такие моменты как: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, так, например, вместо двух значений целевого параметра, можно использовать более детальную информацию (Вернул / Не вернул / Не вовремя), или использовать в качестве целевого значения вероятность того, что деньги выплачены вовремя.

Важным моментом в снижении риска кредитования физических лиц является создание в России кредитных бюро (бюро кредитных историй) жизненно необходимо для повышения транспарентности экономики, увеличения притока новых инвестиций, снижения рисков банковских операций.

Кредитные бюро есть во всех развитых странах. Все очень просто: в бюро сохраняется и регулярно обновляется разносторонняя информация о заемщиках: статистика погашения ими кредитов, судебная и иная дополнительная информация о финансовом состоянии и деловой репутации клиента. Такая информация поступает из кредитных организаций, из государственных и частных источников. Она может включать, например, выводы из интервью с соседями. На основе полученной информации формируется кредитная история, зная которую банк может прогнозировать поведение заемщика и риски.

Похоже, ситуация сдвинулась с мертвой точки. Принят Федеральным собранием, подписан президентом и вступил в силу закон о кредитных историях. Ассоциация российских банков объявила о создании совместно с компанией TransUnion ОАО "Национальное бюро кредитных историй" (НБКИ), а англо-американская компания Experian совместно с группой "Интерфакс" – о начале реализации собственного проекта кредитного бюро.[10]

Важным технологическим нюансом заинтересованности банков в существовании кредитных бюро является необходимость доступа к обширным базам данных кредитных историй для настройки скоринговых методик потребительского кредитования – необходимого инструмента для успешного ведения бизнеса. Крупнейшие игроки данного рынка уже сегодня обладают нужной информацией, а малые банки надеются ее получить из создаваемых кредитных бюро, и именно эти кредитные организации первыми встали в очередь на участие в соответствующем проекте АРБ.

Другим заинтересованным лицом в создании кредитных бюро является банковский регулятор – Центробанк, заинтересованный в устойчивом функционировании банковской системы, а значит, и в снижении банковских рисков. Вместе с тем в законе о кредитных бюро ЦБ оказался не задействованным в формировании данных институтов. Кредитные бюро будут создаваться как коммерческие акционерные общества, цель деятельности которых – получение прибыли, что вполне может входить в противоречие с исходными благими целями создания бюро кредитных историй. Хотя Центральный банк мог бы стать наиболее приемлемым для большинства российских банков организатором кредитного бюро, так как он находится вне банковской конкуренции. С другой стороны, у ЦБ есть дополнительные рычаги воздействия, стимулирующие коммерческие банки предоставлять информацию в кредитные бюро. Так, на нормативном уровне может быть закреплено, что ссуды, выдаваемые лицам без кредитных историй, являются высокорисковыми, а значит, требуют создания дополнительных резервов, что снижает капитал банков, в чем последние не заинтересованы.

Специалисты утверждают, что создание таких бюро положительно скажется на развитии банковской системы России – введение единой базы данных, в частности, ускорит процесс получения кредитов. Кроме того, примерно на 10% снизятся ставки кредитования. Сегодня большинство банков закладывают в нее риск не возврата кредитов, а с созданием новой структуры физические лица, рискуя попасть в "черный список", будут более ответственно относиться к возврату средств. Не возвратив кредит в один банк, получить деньги в другом будет невозможно.

Однако надо учитывать и то, что конкуренция – главный побудительный мотив и тормоз развития кредитных бюро в России. Кредитные бюро будут формироваться банками, которые в этом жизненно заинтересованы, тогда как, похоже, при нынешней расстановке сил большинство российских кредитных организаций к данной идее относятся без энтузиазма, и в ближайшее время ситуация в корне не изменится. Кредитные бюро в России заработают только после того, как спадет существующий накал конкурентной борьбы, связанный с захватом и переделом сфер влияния на рынке кредитования населения.

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ХИМКИНСКОМ ФИЛИАЛЕ № 000 СБЕРБАНКА

3.1 Перспективы развития кредитования физических лиц

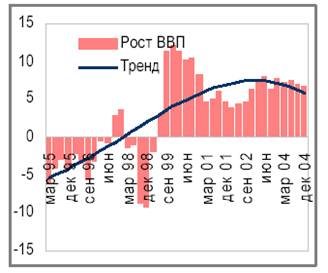

Начиная с 1999 г. в России наблюдается устойчивый экономический рост, который в течение 2001 – 2004 гг. в среднем превышал 6 % в год. Наряду с существенным ростом экономики наблюдался и рост реальных доходов населения, который за указанный период опережал рост ВВП в среднем на 9,5 % в квартал.

Рост экономики не мог найти отражения в повышении уровня реальных доходов населения и, как следствие, росте розничных продаж, которые в 2001 – 2004гг. росли в среднем на 15,5 % и 10,5 % в год.

Рис. 7. Динамика реального ВВП в России

Рис. 8. Динамика реальных доходов населения и розничных продаж

Существенный экономический рост повлек за собой и усиление активности банковского сектора, который в течение последних 5 лет увеличил свой совокупный кредитный портфель более чем в 6 раз. При этом, начиная с 2000 г. в банковском секторе наблюдалась устойчивая тенденция увеличения доли кредитования физических лиц. Так, если на 1 января 200 г. доля кредитов физическим лицам в совокупном кредитном портфеле банковской системы РФ составила чуть более 4,6 %, то к началу 2002 г. эта доля выросла до 6,5 %, а к началу 2005 г. составила уже 14,6 %.

В абсолютном значении рост портфеля кредитов физическим лицам за этот период составил более 590 млрд. руб., а сам показатель на 1 января 2005 г. достиг уровня в 619 млрд. руб.

Наибольших темпов роста рынок потребительского кредитования достиг именно в 2004 г., когда среднемесячный прирост кредитного портфеля составил 27 млрд. руб. Всего же в 2004г. рост потребительских кредитов составил 106,5 %.

Необходимо отметить, что в течение 2000 – 2004гг. доля кредитных продаж в общем объеме розничных продаж выросла с 0,78 % в 2000 г. до более чем 5,6 % в 2004 г. Подобная тенденция указывает на увеличение значимости кредитования физических лиц как непосредственно для потребителей, так и для экономики в целом, поскольку стимулирует личное потребление.

Рис. 9. Динамика кредитного портфеля российских банков, в млрд. руб.

Рис. 10. Динамика розничных продаж (в млрд. руб.), в том числе кредитных

Таким образом, в течение последних 5 лет, и в особенности в 2004г., в России наблюдалось существенное развитие потребительского кредитования.

Основными предпосылками данного развития стал рост экономики России, увеличение реальных доходов населения вследствие этого роста, а также постепенное заполнение рынка потребительского кредитования конкурентоспособными игроками, предоставляющими потребителям кредитные услуги на конкурентоспособных ценовых условиях.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |