Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Случившийся в середине 2004 г. кризис ликвидности банковской системы не оказал негативного влияния на рынок потребительского кредитования. Более того, среднемесячный рост портфеля с мая по июль (кризисный период) составил 7,8 %, что превышает средний показатель за весь 2004г. на полтора процента.

Росту рынка потребительского кредитования способствовало также и снижение уровня процентных ставок. Среднее снижение ставки по кредитам срочностью до 1 года в рублях составило в 2004г. примерно 3 %. В то же время, стоимость долгосрочных кредитов, напротив, выросла на 90 б. п., составив порядка 17 % годовых. Наибольшее снижение процентных ставок наблюдалось по кредитам срочностью от 3 до 6 мес., которое составило порядка 4,5 %.

Структура рынка потребительского кредитования в течение 2004г. претерпела некоторые изменения по сравнению с предыдущим годом.

В частности, структура рынка несколько сместилась в пользу целевых кредитов (автокредитование, товарное кредитование, ипотека), доля которых выросла примерно на 10 %. Наиболее быстрорастущим сегментом рынка было автокредитование, доля которого выросла более чем на 7 %. На целевые кредиты по итогам 2004г. пришлось порядка 62 % объема портфеля кредитов, выданных физическим лицам.

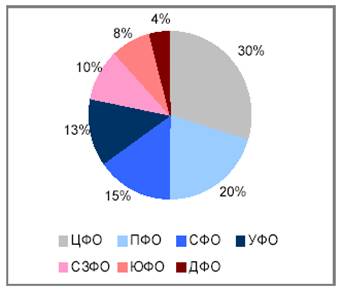

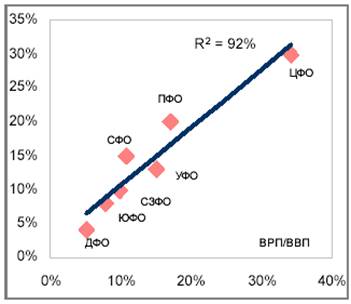

В региональной структуре рынка по-прежнему доминировал Центральный федеральный округ, на который пришлось порядка 30 % всех выданных кредитов. На втором месте по объему выданных кредитов оказались Приволжский и Сибирский федеральный округ, на которые пришлось 20 % и 15 % рынка соответственно. В целом, структура рынка кредитования физических лиц отражает уровень экономического развития регионов и их долю в общероссийском ВВП.

Рис. 11. Региональная структура рынка потребительского кредитования на 1.10.04

Рис. 12. Зависимость доли рынка от доли ВРП региона в ВВП РФ

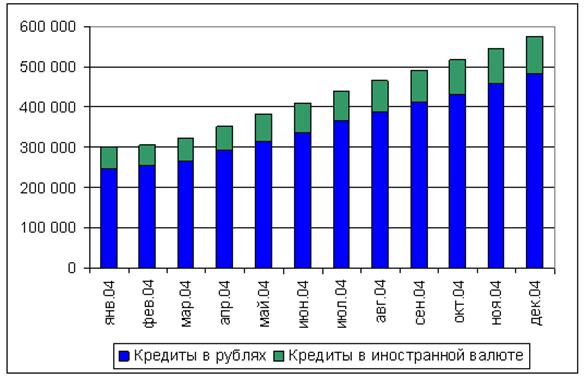

В валютной структуре рынка доминировали рублевые кредиты (порядка 85 % общего объема кредитного портфеля), а срочная структура рынка указывает на преобладание долгосрочных кредитов (более 3 лет). На долю кредитов срочностью от 1 до 3 лет пришлось порядка 18 % кредитного портфеля, а на кредиты срочностью от 6 месяцев до 1 года – почти 10 %.

Оценивая дальнейшие перспективы рынка потребительского кредитования в России, можно обратиться к опыту западных стран, в которых уровень развития этой сферы пока несравнимо выше.

Основными показателями, на которые в данном случае имеет смысл ориентироваться, - это отношение объема кредитного портфеля к объему ВВП, а также зависимость этого показателя от уровня ВВП на душу населения. Ориентирами для России вполне могут стать страны Центральной и Восточной Европы, в частности, Чехия, Словакия, Польша и, скажем, Венгрия (табл. 5).

Россия в данном сопоставлении проигрывает как по уровню ВВП на душу населения, так и по отношению потребительского долга к ВВП, которые оцениваются на уровне $ 3 970 и 3,7 % соответственно.

Таблица 5

Показатели развития кредитования физических лиц в странах Центральной и Восточной Европы

Страна | Отношение объема кредитного портфеля к объему ВВП, % | ВВП на душу населения, $ |

Чехия | 10,5 | 10 000 |

Словакия | 8 | 7 300 |

Польша | 19,5 | 5 900 |

Венгрия | 12,1 | 9 800 |

Даже с учетом более низкого уровня ВВП доля потребительских кредитов в общероссийском ВВП выглядит достаточно низкой и может в течение ближайшего времени повыситься до 7 – 8 %, что в абсолютном выражении соответствует уровню кредитного портфеля в 1,2 – 1,4 трлн. руб., по сравнению с текущими 618 млрд. руб.

Специалисты Центра экономических исследований ММИЭИФП (Московский международный институт эконометрики, информатики, финансов и права) оценивают потенциал роста рынка в 2005г. на уровне 115%: по их мнению общий портфель потребительских кредитов к концу года вырастет до 1,33 трлн. руб.

Таким образом, высокие темпы роста потребительского кредитования в России сохранятся и в течение 2005 г., к концу которого общий объем рынка может удвоиться.

Росту рынка будут способствовать ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования.

3.2. Применение новых технологий в кредитовании физических лиц

Одной из главных отличительных особенностей Сбербанка России всегда было своевременное реагирование на требования рынка финансовых услуг. Это позволило банку выйти на первые строчки рейтингов и стать по-настоящему универсальной кредитной организацией, ориентированной на все существующие категории клиентов. И, конечно же, наибольшее внимание Сбербанк уделяет самой широкой из них - физическим лицам, являющимся, помимо всего прочего, и самой требовательной категорией.

Для того чтобы успешно конкурировать на рынке банковских услуг, банк постоянно развивает свой ассортиментный ряд, пополняя его привлекательными для потребителей продуктами. Одним из таких продуктов стал “Единовременный кредит”, который вполне можно называть пионером в портфеле услуг по краткосрочному кредитованию физических лиц.

За считанные месяцы своего существования “Единовременный кредит” завоевал прочные позиции, и теперь продолжает наращивать удельный вес в объеме кредитов, предоставляемых Сбербанком населению. В чем же особенность данного кредитного продукта?

Во-первых, установленная по данному виду кредитов ставка - 16% годовых - является одной из самых низких на рынке услуг потребительского кредитования и самой низкой ставкой по кредиту, предлагаемой Сбербанком на стандартных условиях.

Вторая отличительная черта - отсутствие жесткого графика погашения основного долга. Заемщик сам выбирает, когда ему удобнее вернуть деньги. Главное условие - к концу срока задолженность должна быть погашена полностью.

По сравнению с аналогичными кредитными продуктами, предлагаемыми другими кредитными организациями, есть и другие преимущества:

· Продолжительный период кредитования. В настоящее время большинство из присутствующих на рынке аналогичных продуктов предусматривает срок кредитования от 6 месяцев до 1 года. Условия, предлагаемые Сбербанком, позволяют заемщику пользоваться кредитом до 1,5 лет.

· Отсутствие запретов на досрочное погашение. Ряд банков полностью исключает возможность досрочного погашения основного долга. Получив “Единовременный кредит”, Вы можете рассчитаться с банком в конце срока, а можете делать это постепенно: комиссия (причем незначительная) взимается лишь в случае, если Вы решите погасить кредит в первые полгода с момента его получения.

· Важным преимуществом “Единовременного кредита” является также отсутствие ограничений по суммам предоставляемых кредитов, ведь большинство конкурирующих продуктов, предоставляемых другими кредитными организациями, имеют ограничения по сумме, например, не менее 1000 долларов США, или, наоборот, не болеедолларов США.

· Значительно расширяет возможности использования кредитных ресурсов отсутствие условия целевого использования заемных средств, в то время как при получении целевого кредита в другой кредитной организации заемщик бывает вынужден приобретать более дорогие товары и услуги у партнеров банка, предоставляющего кредит. При получении “Единовременного кредита” у заемщика появляется возможность использования средств по своему усмотрению, например, для приобретения самостоятельно выбранных товаров и услуг, в том числе у частных лиц, не отчитываясь при этом перед Сбербанком за использование заемных средств.

Наверное, каждый задастся вопросом, в каких целях можно использовать единовременный кредит? Банком было проведено исследование, на основании которого были выделены самые популярные направления использования заемных средств. Как данный кредитный продукт помогает в следующих ситуациях:

· При оплате услуг - приобретение путевок в период летнего отдыха, оплата дорогостоящих услуг - стоматология, косметология, хирургические операции, оплата курсов довузовской подготовки, иностранного языка или повышения квалификации, профессиональных курсов, капитальный ремонт автомобиля, его послеаварийный ремонт и покрасочные работы.

· При приобретении (реконструкции) объектов недвижимости - оплата части стоимости жилья, услуг риэлтерских компаний, государственной пошлины при вступлении в наследство, оплата расходов по текущему ремонту либо отдельных этапов капитального ремонта, подведения (замены) коммуникаций, оплата строительных материалов или услуг по подготовке проектной документации.

· При приобретении автотранспорта - доплата разницы в стоимости между старым и новым авто, оплата стоимости приобретаемого автомобиля или ее части, приобретение дополнительного оборудования, тюнинг автомобиля, уплата страховки.

· При покупке различных товаров с полной или частичной оплатой за счет кредитных средств.

Таким образом, примеров использования данного кредита - огромное количество.

3.3 Кредитные карты как новый инструмент кредитования физических лиц

В настоящий момент в России наблюдается стремительное развитие сегмента розничной торговли и рост потребительского спроса населения. Растущий ритейловый рынок подтолкнул развитие рынка кредитных карт в стране, поскольку именно кредитные продукты являются наиболее удобным инструментом удовлетворения потребительского спроса и одним из самых эффективных способов для банка управлять своим кредитным портфелем и рисками.

Кроме того, на сегодняшний день в России сложились и другие необходимые условия для развития рынка кредитных карт. Сформировалась достаточно широкая сеть приема карт, у банков появилась база заемщиков, вступила в действие поправка к Налоговому кодексу, дающая владельцам карт возможность беспроцентного пользования кредитом (льготный период), вступил в силу закон о кредитных бюро. Банки активно внедряют скоринговые системы, появляются агентства по сбору долгов.

В связи с этими изменениями ряд банков, эмитируя и дебетовые, и кредитные карты, все-таки отдают предпочтение последним. Так, Константин Богомазов, первый заместитель председателя правления Инвестсбербанка, считает, что будущее - за кредитными картами и именно они займут главенствующее положение на рынке.

Кредитная карта является разновидностью пластиковой карты, предусматривающей наличие лимита кредитования, установленного для совершения расходных операций счету. Кредитная линия, открываемая по кредитной карте, является возобновляемой, т. е. при погашении части суммы задолженности, лимит восстанавливается на погашенную сумму.

Преимущество кредитной карты заключается в том, что у ее владельца всегда есть в кармане сумма на оплату покупок в рамках кредитного лимита. На сегодняшний день существует два способа использования кредитных карт. Первый - можно получить долгосрочный кредит (2—5 месяцев) и затем его погасить частями. Второй - человек совершает необходимые покупки в кредит, который он затем быстро гасит. Многие банки предлагают льготный период от 1 до 2 месяцев, в течение которого не начисляются проценты. Следственно, при быстром погашении кредита процентная ставка или равна нулю, или минимальна.

На сегодняшний день в Москве наблюдается бурный рост рынка банковских кредитных карт, возникшего относительно недавно, на волне "зарплатных проектов". По оценкам Центробанка, на 1 июля 2005 года было выпущено 42,5 млн. пластиковых карт, что в 1,5 раза больше, чем на середину 2004 года. Хотя на настоящий момент этот сегмент рынка банковских услуг относительно невелик (4,2 % на июль 2005 года), тем не менее, его рост подобен взрыву - так, за год его прирост, по расчетам экспертов, составил 82 % - при 50 % по дебетовым картам.[11]

Эксперты также прогнозируют, что именно карточное кредитование станет приоритетным направлением для российских банков и вытеснит потребительские кредиты: число кредитных карт к 2008 году может составить 15–20 млн. единиц, что на порядок выше нынешних 1,8 млн.

Такие данные приводят специалисты компании "ИМА-консалтинг", которая провела комплексное исследование рынка банковских карт Москвы - "Кредитные карты: банки и потребители". В качестве объекта исследования рассматривалось 10 известных московских банков: Сбербанк, "Альфа-Банк", "МДМ-банк", "Абсолют банк", "Раффайзен банк", "Внешторгбанк 24", "Бинбанк", "Ситибанк", "Уралсиб", "Банк Москвы".[12]

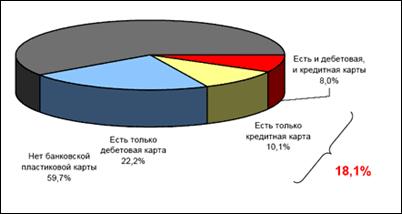

В результате исследования портрет обладателя кредитной карты получился следующим: на данный момент среди жителей Москвылет обладателями кредитной карты являются 18,1% (или 940 тыс. чел.).

Рис.13. Структура потребителей банковских карт, в % от общего числа опрошенных

Чаще всего респонденты отмечали, что банком-эмитентом их кредитной карты являются Альфа-банк, Банк Москвы, МДМ-банк и Ситибанк. Три четверти кредитных карт относятся к системам Visa и MasterCard. Примерно треть владельцев кредитных карт приобрели их в текущем году и чуть менее половины - за последние 1- 2 года.

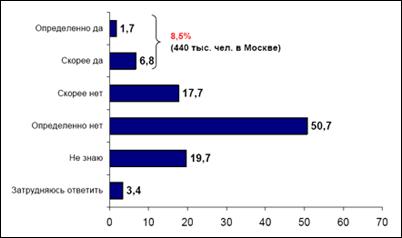

Максимальный ожидаемый спрос на кредитные карты, по результатам проведенного исследования, составляет в Москве 8,5 % или 440 тыс. единиц. Указали, что уже имеют, как минимум, одну кредитную карту 1,1%, а 7,4% отметили, что кредитной карты на данный момент у них нет.

Рис.14. Структура намерений о приобретении кредитной карты в течение ближайшего года, в % от общего числа опрошенных

Рассмотрим некоторые характеристики пользователей кредитных карт.

Среди владельцев кредитных карты выше среднего доля мужчин, почти две трети из них относятся к возрастной группе 24–40 лет, столько же имеют высшее образование, более 90% работают. Примерно две трети относят себя к среднему классу, указали, что имеют общесемейный доходруб. (при среднем по выборкеруб.). Около двух третей владельцев кредитных карт имеют также автомобиль, более 80% – домашний компьютер. Около 60% из них обычно покупают продукты в ближайшем супермаркете. Потенциальные потребители кредитных карт отличаются несколько большей долей респондентов в возрасте 24–40 лет (более 70%), владельцев домашнего компьютера (около 90%), но меньше общесемейный доход (в среднем околоруб.). Среди потенциальных потребителей в два раза ниже, чем среди реальных владельцев кредитных карт, доля респондентов 41–50 лет (15% и 30% соответственно).

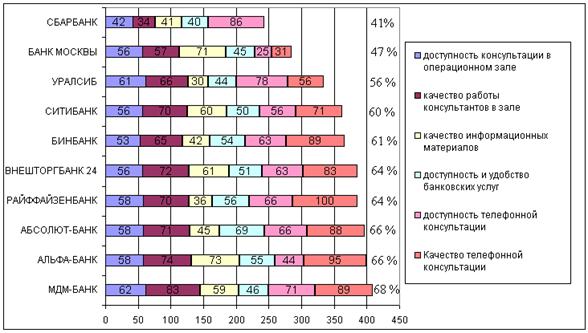

Качество консультирования при выборе кредитной карты оценивалось по нескольким группам критериев. В ходе личного визита измерялись (1) доступность консультации в операционном зале, (2) качество работы консультантов в зале, (3) качество информационных материалов, а также (4) доступность и удобство банковских услуг в целом. Телефонный звонок в информационную службу банка позволял оценить (5) доступность телефонной консультации и ее (6) качество.

Как показывает рис. 15, общая оценка эффективности работы банков по продвижению кредитных карт находится в диапазоне от 41% (для Сбербанка) до 68% (для МДМ-банк) из максимально возможных 100%. Среди особенностей российского рынка кредитных карт можно отметить следующие. Во-первых, достаточно незначительный разброс в оценках: для семи из десяти банков различия в эффективности их работы не превышают 8%. То есть, по итогам аудита качества обслуживания можно сделать вывод о том, что большинство банков-участников исследования предлагают новую услугу примерно на одинаковом уровне.

В то же время важно отметить наличие неиспользованного потенциала в 30%, что демонстрирует незрелость формирующегося рынка кредитных карт и слабую дифференциацию формата предлагаемых услуг, вследствие невысокой конкуренции в сегменте. Во-вторых, интересно отметить, что даже банки, которые на момент исследования не предлагали своим клиентам классические револьверные кредитные карты (Райффайзенбанк, Уралсиб и Внешторгбанк 24), показывают довольно высокий уровень качества консультирования по данному продукту. Качество консультирования при выборе кредитной карты оценивалось по нескольким группам критериев. В ходе личного визита измерялись (1) доступность консультации в операционном зале, (2) качество работы консультантов в зале, (3) качество информационных материалов, а также (4) доступность и удобство банковских услуг в целом. Телефонный звонок в информационную службу банка позволял оценить (5) доступность телефонной консультации и ее (6) качество.

Рис.15. Качество консультирования при выборе кредитной карты

Крупнейший кредитор населения - Сбербанк, вопреки своим прежним планам, не спешит с выходом на рынок кредитных карт: пилотный выпуск кредиток состоится только во втором квартале следующего года.

Конкуренты считают, что Сбербанку понадобится время, чтобы отработать технологию быстрой выдачи карт. По оценкам "Интерфакс-ЦЭА", Сбербанк контролирует около 50% рынка потребительского кредитования, но до сих пор он почти не кредитовал клиентов через карты. Однако летом президент банка Андрей Казьмин говорил, что в этом году Сбербанк предложит клиентам настоящие револьверные кредитки. Они позволяют получить постоянный кредитный лимит, который автоматически восстанавливается по мере погашения. Впрочем, Сбербанк решил не торопиться на новый для себя рынок. По словам директора управления банковских карт Сбербанка Андрея Соболева, которые приводит "Интерфакс", пилотный выпуск револьверных карт состоится в начале второго квартала следующего года. Проект будет длиться три-четыре месяца и подразумевает выпуск 10 тыс. карт. И только после этого банк примет принципиальное решение о работе с револьверными кредитками, говорит Соболев.[13]

ЗАКЛЮЧЕНИЕ

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Потребительский кредит в современных условиях оказывает двоякое влияние на экономические процессы. Потребительский кредит способствует развитию экономики, поскольку:

1. Стимулирует потребление населением товаров длительного пользования и услуг, и, как следствие, - их производство.

2. Способствует перераспределению доходов не только в пространстве (между различными участниками процессов производства и потребления), но и во времени.

3. Устанавливает баланс между совокупным спросом и совокупным предложением в краткосрочном периоде.

4. Сокращает временные разрывы между потребностью в определенных товарах и услугах и возможностью их оплаты.

6. Сокращает издержки обращения, связанные с хранением товаров.

7. Увеличивает скорость денежного обращения. С помощью кредита свободные денежные капиталы и сбережения помещаются их владельцами в банки, а последние путём предоставления ссуд пускают их в оборот. Оборот денег ускоряется также тем, что покупка товаров в кредит исключает необходимость предварительного накопления денег, а долг может оплачиваться немедленно после получения дохода.

8. Дает возможность производителям снять остроту проблемы перепроизводства товаров и услуг, скоординировать в будущем производственные планы с учетом прогноза потребительского спроса и избежать кризиса сбыта.

В тоже время потребительский кредит может оказывать и негативное влияние на экономические процессы:

1. На уровне индивида потребительский кредит создает иллюзию богатства и приводит к чрезмерным тратам. По мере роста задолженности часто возникают трудности с ежемесячными платежами. Кроме того, потребитель с высокой долей задолженности в потребительском бюджете отчасти теряет покупательский потенциал и привлекательность для товаропроизводителей в будущем.

2. Как правило, покупки в кредит обходятся дороже, чем при оплате наличными. Увеличение расходов связано с необходимостью оплаты процентов за пользование кредитом.

3. На макроуровне потребительский кредит, временно форсируя рост производства и создавая видимость высокой конъюнктуры, в конечном счёте, может способствовать выходу производства за рамки платёжеспособного спроса населения, нарастанию перепроизводства и обострению экономических кризисов. Уровень потребительского кредитования зависит от фазы экономического цикла. На стадии подъема население увеличивает покупки в кредит, в период пика – замедляет, в период спада – резко снижает, в период депрессии – стабилизирует, а затем повышает объемы покупок товаров в кредит. Потребительский кредит в период подъема может способствовать «перегреву» экономики.

4. В условиях глобализации экономики особенно явно проявляются отличия в возможности предоставления потребительского кредита отечественными и ведущими зарубежными компаниями. Крупнейшие, транснациональные компании, столкнувшись с кризисом сбыта в странах базирования и производства товаров и услуг, предлагают более выгодные условия потребительского кредитования на российском рынке, повышая свои шансы в конкурентной борьбе. Отечественные компании, часто более слабые в финансовом отношении, предлагают менее выгодные условия кредитования. Данный факт оказывает отрицательное воздействие на конкурентоспособность отечественных компаний.

Потребительское кредитование в России набирает обороты. Устоять перед соблазнами "жизни в кредит" невозможно, и банки вырабатывают все новые и новые предложения, чтобы завлечь клиентов. Кредиты на потребительские нужды стали сегодня одной из самых востребованных услуг. На рынке появляется все больше предложений. В результате, по мнению экспертов, на рынке потребкредитования за последнее время проявилось несколько новых тенденций.

1) Развитие кредитных карт

2) Рост популярности нецелевых кредитов

3) Снижение ставок

4) Начало работы кредитных бюро

5) Рост финансовой грамотности заемщиков

Потребительское кредитование в России характеризуется не только стремительным ростом его объемов, числа заемщиков и количества выданных ссуд. В последнее время развивается банковское законодательство, разрабатываются новые кредитные инструменты

.

На рынке потребительского кредитования в последнее время стали появляться не только новые продукты, но и новые крупные игроки. Всерьез заняться потребкредитованием решили Внешторгбанк и Международный московский банк. А в следующем году BNP Paribas пообещала представить в Москве свою "агрессивную стратегию для работы на перенасыщенных рынках мегаполисов". Так что конкуренция на рынке потребкредитования обещает обостриться, что неизбежно пойдет на пользу клиентам.

Однако есть и проблемы в кредитовании физических лиц:

1. Используемые зарплатные схемы предприятий. Работодатели зачастую отдают предпочтение «серым» схемам выплаты вознаграждения своим работникам. Заемщик не может официально подтвердить уровень доходов, а банк лишается платежеспособного клиента.

2. Нет простого механизма возврата денег инвестору в случае несостоятельности заемщика. Стоимость таких ошибок очень велика: потеря основной суммы долга, судебные издержки, административные издержки, потерянное время и т. д.

3. Проблемы классификации. Необходима достоверная оценка потенциального заемщика, отсечение «плохих» заемщиков. Неверная классификация порождает проблему обеспечения возврата средств заемщиком в принудительном порядке.

4. Проблема залога. Механизм реализации залога – неудобное и дорогостоящее занятие. Отсутствие регистрации залога движимого имущества позволяет продать или повторно заложить недобросовестным заемщиком заложенное имущество.

5. Проблема оценки реальных возможностей поручителей. Не секрет, что большинство российских банков решают вопрос снижения своих кредитных рисков путем простого переноса их на поручителей заемщика. При этом нередко поручителями, особенно при крупных размерах кредита, являются различные юридические лица

(как крупные, так и средние и малые предприятия). В контексте будущих пластиковых кредитов такая практика будет применяться повсеместно, поскольку удобно выдать заемщику пластиковую карточку, а в случае каких – либо затруднений с возвратом кредита востребовать его с поручителя – предприятия, на котором он работает. На первый взгляд это должно решить проблему, но если более широко рассмотреть вопрос, то данная кредитная политика не гарантирует успеха в той степени, на которую полагаются банки.

В работе была исследована деятельность Химкинского отделение Сбербанка № 000 по выдаче кредитов населении.

Химкинское отделение Сбербанка № 000 предлагает широкий выбор кредитов физическим лицам: Автокредит, Товарный кредит, Кредит на неотложные нужды, Кредит пенсионный, Кредит единовременный, Кредит возобновляемый, Доверительный кредит, Образовательный кредит, Кредит «Народный телефон», Экспресс-кредитование под заклад ценных бумаг, Кредит под залог мерных слитков драгоценных металлов, Корпоративный кредит, Кредит «молодая семья», Ипотечный кредит, Кредит на недвижимость.

Но конкретных примерах были показаны расчеты платежей по кредиту, расчеты неустойки по кредиту. Кроме того, описан механизм оценки заемщиков в банке.

Также были рассмотрены перспективы развития потребительского кредитования. Специалисты Центра экономических исследований (Московский международный институт эконометрики, информатики, финансов и права) оценивают потенциал роста рынка кредитования физических лиц в 2005г. на уровне 115%: по их мнению общий портфель потребительских кредитов к концу года вырастет до 1,33 трлн. руб.

Росту рынка будут способствовать ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный Закон от 01.01.2001г. «О кредитных историях»

2. Федеральный закон от 02.12.90 № 000-1 «О банках и банковской деятельности».

3. Стратегия развития банковского сектора РФ

4. Бюллетень банковской статистики ЦБ РФ - №

5. Балабанова и банковская деятельность. - Санкт – Петербург: Питер, 20с.

6. Балахничева , денежное обращение и кредит. –Новосибирск: СибАГС, 20с.

7. Банки и банковские операции / Под ред. проф. . – М.: Банки и биржи, 20с.

8. Банковское дело: стратегическое руководство. / Под ред. В. Платонова, М. Хаггинса. – М.: Консалтбанкир, 2005. – с. 341.

9. Банковское дело / Под ред. . – М.: ФиС, 20с.

10. Банковское дело / Под ред. проф. , проф. . – М.: Финансы и статистика, 20с.

11. Банковское дело / Под ред. , . – М.: Финансы и статистика, 20с.

12. , Толоконцева обращение и банки. – М.: Финансы и статистика, 20с.

13. Кредитные бюро как козырь в конкурентной борьбе // Новая газета

14. Роль коммерческих банков в стабилизации экономики // Вопросы экономики. – 2004. - № 12. - с. 34 – 38.

15. Рейтинг банков, обслуживающих кредитные карты // Финансовые известия

16. Дебетовая история // Банковское обозрение. - №11 (77), 2005

17. Жуков и банковские операции. - Санкт – Петербург: Питер, 20с.

18. Кредиты для физиков без лишней лирики // Эксперт. - № от 01.01.2001

19. Костерина дело. Учебник для ВУЗов. – М.: Маркет ДС, 2005. – 240 с.

20. Банки хотят рисковать грамотно // Банковское обозрение. – 2005. - №11 (77).

21. Лаврушин дело. – М.: Финансы и статистика, 20с.

22. Кредиты входят в историю // Московские новости. - № 44 от 01.01.2001

23. , , . Финансовый менеджмент. – М.: ЮНИТИ, 20с.

24. Семенюта , кредит, банки в РФ. – М.: Банки и биржи, 20с.

25. Солнцев роста кредитных ресурсов // Эксперт. – 2002. - № 38. - с. 41 – 45.

26. Финансы. Денежное обращение. Кредит. Учебник для вузов / Под ред. профессора . – М.: ЮНИТИ, 20с.

27. Хольнова , кредит, банки, биржи. Учеб. пособие. - Санкт – Петербург: СПбГИЭУ, 20с.

28. Использование деревьев решений для оценки кредитоспособности физических лиц // Банковское дело. – 2004. - № 3.

29. Черкасов операции: финансовый анализ. – М.: Консалтбанкир, 20с.

30. http://www. *****

31. http://www. *****

32. http://www. *****/what/services/moskovskaya/khimki/47668/

Приложения

Приложение 1

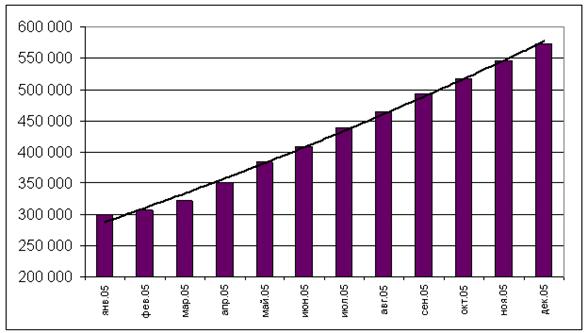

Рис.1. Кредитование физических лиц в 2004г., млн. руб.

Рис.2. Структура рынка кредитования физических лиц в разрезе валют в 2004г., млн. руб.

Приложение 2

Условия предоставления потребительских кредитов по состоянию на 01.08.2005г.

|

| Ставка по кредитам в рублях (% годовых) | Ставка по кредитам в валюте (% годовых) | ||||||||

Дополнительный сбор | От 1 до 3 | От 3 до 6 | От 6 до 12 | Свыше 1 года | Дополнительный сбор | От 1 до 3 | От 3 до 6 | От 6 до 12 | Свыше 1 года | ||

СБЕРБАНК | 1,5% от суммы кредита ( руб.) | 16 | 16 | 16 | 16 | 3% от суммы кредита ( руб.) | 12 | 12 | 12 | 12 | |

РУССКИЙ СТАНДАРТ | 0-1,9% ежемесячно | Нет | 0-19 | 0-19 | 0-19 | Нет | Нет | Нет | Нет | Нет | |

РОСБАНК | 0-3% от суммы кредита (максимально 3000 руб.) + ежемесячно от 350 руб. до 0,9% от первоначальной суммы кредита | 22-24 | 22-24 | 22-24 | 22-24 | 0,9% от первоначальной суммы кредита ежемесячно | 15 | 15 | 15 | 15 | |

ХКФ БАНК | 0-1,99% от первоначальной суммы кредита ежемесячно | Нет | 16-28,5 | 12-28,5 | 12-28,5 | Нет | Нет | Нет | Нет | Нет | |

РАЙФФАЙЗЕНБАНК АВСТРИЯ | 2% от суммы кредита (минимально 3000 руб.) | Нет | Нет | Нет | 16 | 2% от суммы кредита (минимально $100, €100) | Нет | Нет | Нет | 13 ($), 13,5 | |

(€) | |||||||||||

БАНК УРАЛСИБ | 0 | 17,5 | 17,5 | 17,5 | 17,5 | Нет | Нет | Нет | Нет | Нет | |

МДМ БАНК | $100 | Нет | Нет | 26 | Нет | $100 | Нет | Нет | 22 | Нет | |

ИМПЭКСБАНК | 2,5-3% за выдачу наличных + 0,8% от первоначальной суммы кредита ежемесячно | 18 | 18 | 18 | 18 | 2,5-3% за выдачу наличных + 1% от первоначальной суммы кредита ежемесячно | 10,99 | 10,99 | 10,99 | 10,99 | |

БАНК МОСКВЫ | 1500 руб. / 0,8% от первоначальной суммы кредита ежемесячно | Нет | Нет | 18/21 | 19/21 | Эквивалент 1500 | Нет | Нет | 14/Нет | 15/Нет | |

руб. | |||||||||||

СИТИБАНК | 8767936 | 1-3% | Нет | Нет | Нет | 15-23 | Нет | Нет | Нет | Нет | Нет |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК | 7533979 | 2% от суммы кредита (минималь-но 3000 руб.), 0% – для получающих второй кредит в ММБ | 16,5-18 | 16,5-18 | 16,5-18 | 18 | 2% от суммы кредита (минимально $100), 0% – для получающих второй кредит в ММБ | 12 | 12 | 12 | 14 |

СОЮЗ | 3512643 | 3000 руб. | Нет | 22 | 22 | 22 | $100 | Нет | 16 | 16 | 16 |

ТРАНСКРЕДИТБАНК | 2769307 | 500 руб. | 16 | 17 | 18 | 19 | $20 | 12 | 14 | 15 | 15,5 |

ЮНИАСТРУМ БАНК | 2538421 | 2% за выдачу наличных | Нет | Нет | Нет | 22 | 2% за выдачу наличных | Нет | Нет | Нет | 19 |

ВОЗРОЖДЕНИЕ | 2410113 | 0,2% при выдаче кредита наличными | Нет | Нет | 19,5 | 19,5 | 0,2% при выдаче кредита наличными | Нет | Нет | 13,5 | 13,5 |

ВНЕШТОРГБАНК РОЗНИЧНЫЕ УСЛУГИ | 2168201 | 1% (минимально $100) + 0,1% от остатка ежемесячно | Нет | Нет | 16 | 17 (13-24 мес.), мес.) | 1% (минимально $100) + 0,1% от остатка ежемесячно | Нет | Нет | 11,5 | 12 (13-24 мес.), 12,5 (25-60 мес.) |

ДЕЛЬТАБАНК | 2003630 | $15 в год за обслуживание карты, комиссия за снятие наличных в своем банкомате – 0,3% + страхование жизни и здоровья | 23-25 | 23-25 | 23-25 | 23-25 | $15 в год за обслуживание карты, комиссия за снятие наличных в своем банкомате -1% + страхование жизни и здоровья | 18 | 18 | 18 | 18 |

АЛЬФА-БАНК | 1979433 | 10$ в год | 34 | 34 | 34 | 34 | Нет | Нет | Нет | Нет | Нет |

ПРОМСВЯЗЬБАНК | 1541036 | 1,5-2% | 18 | 18 | 18 | 19-20 | 1,5-2% | 13 | 13 | 13 | 13,5-14 |

ЭКСПОБАНК | 1378170 | 1% | 19 | 19 | 19 | 19 | 1% | 17 | 17 | 17 | 17 |

ГАЗЭНЕРГОПРОМБАНК | 606814 | 0 | 17-19 | 17-19 | 17-19 | 17-19 | 0 | 12 | 12 | 12 | 12 |

РУССКИЙ БАНК РАЗВИТИЯ | 564712 | 0 | 0,1 | 5 | 7-8 | 9 | Нет | Нет | Нет | Нет | Нет |

ОРГРЭСБАНК | 408722 | 2% + ежемесячно 1% от первоначальной суммы кредита | 12 | 12 | 12 | 12 | 2% + ежемесячно 0, | 9 | 9 | 9 | 9 |

8% от первоначальной | |||||||||||

РОСЕВРОБАНК | 283171 | 2% (максимально 15 тыс. руб.) | 18-19 | 18-19 | 18-19 | 18-19 | 2% (максимально $500/€500) | 15-16 | 15-16 | 15-16 | 15-16 |

СТРОЙКРЕДИТ | 147326 | 4% | Нет | Нет | 10 | Нет | Нет | Нет | Нет | Нет | Нет |

Приложение 3

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |