Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

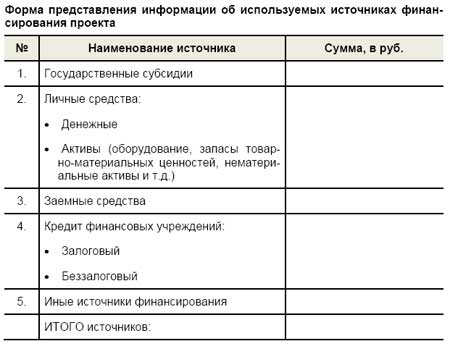

Бизнес-план 6.1. Определение источников финансирования

В этом разделе Вам необходимо дать подробные пояснения об источниках финансирования проекта создания Вашего предприятия – государственные субсидии, привлечение личных средств (инвестиций), банковский кредит, лизинг или что-то иное. Условия, касающиеся привлечения источников финансирования, определяются Вами самостоятельно.

Общие параметры избранного варианта финансирования следует отразить в следующей таблице:

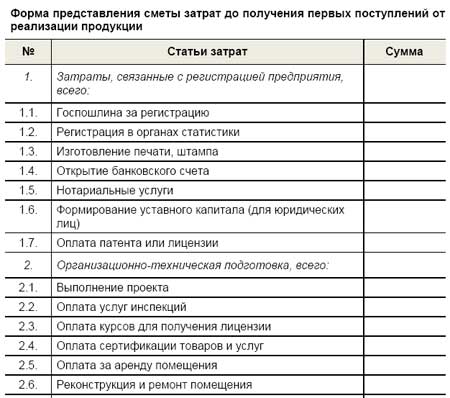

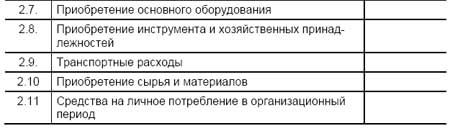

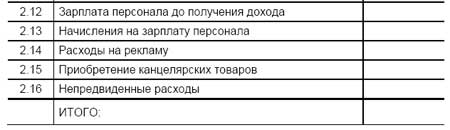

Бизнес-план 6.2. Смета затрат до получения первых поступлений от реализации

Информация, предоставляемая в этом подразделе бизнес-плана, необходима для обоснования привлечения дополнительных финансовых средств.

Желательно подтвердить сведения об основных ожидаемых расходах копиями соглашений о намерениях, об аренде, о покупке оборудования и т. д. Копии этих документов целесообразно включить в состав приложений. Расчет сметы затрат до получения первых поступлений от реализации следует свести в отдельную таблицу:

Пояснения: При заполнении п.1 сметы необходимо навести справки об ориентировочной величине затрат по отдельным статьям. Рассчитывая пункт 1.6, следует иметь в виду, что формирование уставного капитала может производиться как в виде денежных взносов, так и виде основных средств и нематериальных активов учредителей, если они будут использоваться на цели бизнеса.

Под нематериальными активами понимаются надлежащим образом оформленные права на отдельные виды активов (недвижимость, машины и оборудование), права на технологию, патенты, лицензии, программные продукты.

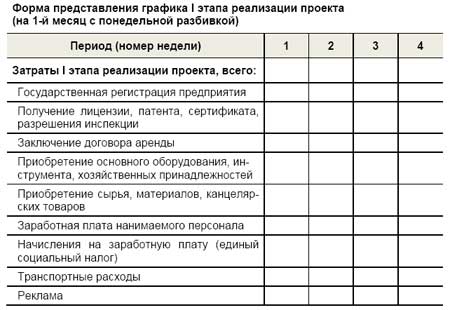

Бизнес-план 6.3. Рабочий график первого этапа реализации проекта

Цель составления рабочего графика - согласование сроков, размеров финансирования и затрат на этапе создания бизнеса.

Комментарии по заполнению таблицы:

1. Спрогнозируйте общую продолжительность организационного периода Вашего бизнеса. Если, по Вашим оценкам, он займет более 4 недель, то дополните таблицу недостающими столбцами

2. Уточните сроки и размеры финансирования из различных источников, поставьте их размер в соответствующем интервале

3. Узнайте в органах регистрации сроки получения свидетельства о регистрации

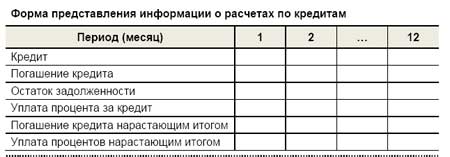

Бизнес-план 6.4 Расчет кредитов

Этот подраздел бизнес-плана требует проработки, если Вы намереваетесь взять деньги в долг у знакомых или кредит. В любом случае Вам придется выплачивать проценты и возвращать долги. При этом подготовить данные для занесения в последующие формы финансового бюджета Вам поможет следующая таблица:

Бизнес-план 6.5 Выбор варианта налогообложения и расчет налогов

В данном разделе бизнес-плана Вы должны выбрать систему налогообложения и правильно рассчитать величину налогов, которые будет платить Ваше предприятие. Их перечень зависит от выбранных Вами организационно-правовой формы предприятия и системы налогообложения.

В РК действуют три системы налогообложения:

- общеустановленный режим налогообложения упрощенная система налогообложения единый налог для отдельных видов деятельности

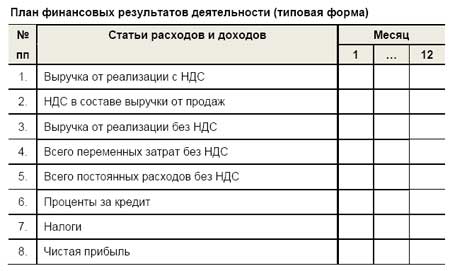

Бизнес-план 6.6 Проект плана финансовых результатов деятельности

План финансовых результатов деятельности (или как его еще называют - план прибылей и убытков) для первого года работы предприятия обычно составляется помесячно. Этот документ покажет Ваши ожидаемые расходы и доходы за определенный период времени, а также прибыль (или убыток), которые Вы будете иметь в соответствующем периоде. Форма плана прибылей и убытков зависит как от организационно-правовой формы, так и от системы налогообложения, а для самой сложной из систем налогообложения (традиционной) в укрупненном виде выглядит так:

В качестве пояснений к таблице следует заметить следующее:

• Выручка от реализации товаров и услуг являются главным источником дохода и определяются прогнозом объема продаж

• Переменные затраты - затраты, которые изменяются прямо пропорционально изменению объема производства; как правило, это затраты на сырье и заработную плату рабочих

• Постоянные затраты - затраты, которые не меняются в зависимости от изменений объема производства. К ним относят, как правило, затраты на зарплату административного персонала, арендную плату, амортизацию и т. д.

• Чистая прибыль показывает, что непосредственно остается на руках у предпринимателя

• Поступления в бюджет предприятии и отчисления из бюджета, которые напрямую не участвуют в расчете прибыли (получение и погашение кредитов, капитальные затраты на приобретение оборудования и т. д.) в данной таблице не показываются. Вы должны будете занести их в следующую таблицу финансового плана – План движения денежных средств.

Бизнес-план 6.7. План движения денежных средств

В плане движения денежных средств Вы, с одной стороны, определяете, когда, сколько и из каких источников будут получены деньги в кассу или на расчетный счет. С другой стороны, эта таблица также определяет, когда и сколько денег Вами будет уплачено поставщикам сырья, заработной платы персоналу, процентов кредиторам, налогов в бюджет и т. д.

Этот прогноз составляется на год с разбивкой по месяцам, начиная с нулевого периода – периода, предшествующего моменту государственной регистрации предприятия.

В план движения денежных средств должны включаться только реальные поступления и расходы (их еще называют притоками и оттоками денежных средств), планируемые на каждый конкретный период времени.

Бизнес-план 6.8. Важнейшие принципы экономического управления

Для нормальной работы в условиях рынка любому коммерческому предприятию надо придерживаться, как минимум, трех принципов:

- Финансовой устойчивости, означающей способность в любой момент времени производить необходимые платежи Прибыльности, то есть получать положительную разность между доходами и расходами Экономичности – достигать цели бизнеса при оптимальном уровне затрат

Без соблюдения этих трёх условий предприятие, даже при успешной маркетинговой деятельности, не может успешно конкурировать и ставит под сомнение уже своё ближайшее будущее. Еще поэтому без знания экономических основ ведения бизнеса шансы начинающего предпринимателя состояться в этой роли невысоки.

Управляя своим бизнесом, даже будучи компетентным в своей профессиональной сфере, не избежать и таких четырех экономических вопросов:

1. Вопрос первый – о планировании. Как правильно спланировать работу своего предприятия? Планировать – это отвечать на три вопроса: Что из себя представляет Ваш бизнес сегодня? Каким Вы хотите видеть его завтра? Что и в какой последовательности нужно сделать для того, чтобы из сегодняшнего состояния перейти к состоянию завтрашнему? Ответы не могут быть уклончивыми. Их нельзя свести к общим рассуждениям, поскольку речь идет о конкретных и жизненно важных моментах – ценах, количестве клиентов, численности и составе персонала, выручке и расходах, разовых затратах на создание так называемых материальных и нематериальных активов Вашей фирмы. Кто предвидит, тот планирует успех. Кто этого избегает, тот планирует неудачу.

2. Вопрос второй – об организации. Как вдохнуть жизнь в только что составленный план, распределив поручения по его выполнению между отдельными сотрудниками? Иными словами, как сделать, чтобы каждый из Ваших помощников (и в первую очередь Вы сами) отчетливо представлял, что и как он должен делать сегодня и завтра. Причем нужно учитывать способности и умения конкретного человека, а главное, работать на тот конечный результат, который шагом раньше Вы поставили в графу «план». Речь о закреплении за каждым сотрудником его полномочий. По сути надо составить и довести до сведения каждого работника его должностную инструкцию, дополнив графу плана «Что и когда сделать» графой «Ответственный за выполнение».

3. Вопрос третий – о мотивации. Командовать, даже весьма умело, для эффективного управления мало. Нужно еще осознанное и мотивированное желание того, кем управляют, делать порученное ему дело так, как того требуют интересы бизнеса. То есть нужна заинтересованность в результатах труда. Если же связать это со вторым и первым вопросами, то нужно говорить не только о размере зарплаты (хотя и о ней тоже). Каждый сотрудник должен четко знать, что именно его ждёт за выполнение (или невыполнение) закрепленных за ним должностных обязанностей – премирование (депремирование), участие в дополнительно заработанной прибыли, бонус за новый заказ, санкции за брак в работе, повышение (понижение) по службе. На первый взгляд, применительно к малому бизнесу это кажется преувеличением. Но только на первый взгляд. Ведь наказание невиновных и награждение непричастных – метод не для Вас.

4. Вопрос четвертый – о контроле. Планировать без сравнения полученного фактического результата работы с планом – почти то же самое, что мчаться по ночной извилистой дороге с выключенными фарами. Три задачи контроля – измерить, сравнить и понять. Говоря проще, предстоит дополнить таблицу планового бюджета Вашего заведения еще двумя колонками – «факт» и «отклонение факта от плана». А вслед за этим напрашивается и ждёт своего заполнения еще одна колонка, в которую предстоит записать честный ответ на вопрос: «по чему это отклонение произошло?».

Ответы могут быть разными. Разными будут и Ваши решения при получении тех или иных ответов:

• Был неверно составлен первоначальный план? – Тогда при следующем планировании эту ошибку постарайтесь не повторить

• Тот или иной исполнитель не до конца выполнил то, что ему надлежало сделать? – Тогда побеседуйте с исполнителем: четко ли он уяснил порученную ему задачу, правильно ли мотивирован, подходит ли эта работа ему или он этой работе

• Допущены просчеты в более «фундаментальных» вопросах: определение местоположения, целевого клиента, ассортимента услуг? – Тогда не ищите виновных вокруг, а признайте собственный просчет. В таком случае лучше вернуться к началу и внести существенные коррективы в первоначальный бизнес-план

Заметим, что все четыре перечисленных вопроса (планирование – организация - мотивация – контроль) снова и снова повторяются на каждом цикле управления. И если Вы снова и снова уклоняетесь от их решения, рассчитывать на успех Вашего бизнеса, по меньшей мере, наивно.

Приведенные соображения весьма полезно не только принимать во внимание при разработке бизнес-плана создания и развития Вашего предприятия, но и использовать уже в ходе реализации самого проекта.

Бизнес-план 6.9. Расчет показателей проекта

Главным признаком финансовой состоятельности Вашего предприятия при составлении его бизнес-плана является неотрицательность итогового денежного потока в форме «План движения денежных средств» в конце каждого периода планирования. Без выполнения этого обязательного условия расчет всех других показателей проекта теряет всякий смысл, так как работать с «отрицательным расчетным счетом» невозможно.

Анализ эффективности проекта можно ограничить расчетом таких показателей:

1. Общая сумма чистой прибыли за 1 год деятельности предприятия

2. Рентабельность вложений личных средств, которая определяется по

следующей формуле:

Рлс = ЧП / ЛС х 100%

где Рлс – рентабельность вложений личных средств, %

ЧП - сумма чистой прибыли за 1 год деятельности, руб.

ЛС - сумма вложенных личных средств, руб.

3. Срок окупаемости вложений личных средств, который определяется как период времени (в месяцах), в течение которого накопленная сумма чистой прибыли полностью покроет общую сумму первоначально вложенных личных средств.

Помимо перечисленных показателей, Вы можете рассчитать, сколько Вы должны произвести продукции или реализовать товара для того, чтобы Ваше производство было безубыточным или прибыльным. Точка безубыточности - то количество товара или тот минимальный объем продаж в год, который необходимо достичь для того, чтобы предприятие покрыло все свои затраты, но еще не получило бы прибыли.

Обычно точка безубыточности определяется графическим способом или по формуле:

Количество товара в точке безубыточности (в штуках) = Постоянные затраты : (Цена 1 штуки – Переменные затраты на 1 штуку

7 Как оценить риски

В данном разделе необходимо описать возможные риски, с которыми может столкнуться будущее предприятие.

Наиболее часто анализируемые риски:

• Имущественный ущерб в результате повреждения (пожар, стихийное бедствие, авария и т. д.)

• Противоправные действия третьих лиц

• Падение продаж, связанное с резким падением спроса

• Невыполнение обязательств поставщиками сырья

• Инфляция

• Действия администрации района или города, а также проверяющих органов

• Подорожание оборудования и т. д.

От Вас требуется хотя бы ориентировочно оценить, какие риски для Вас наиболее вероятны, во что они Вам могут обойтись, а также продумать меры по их предотвращению или Ваши действия, направленные на уменьшение потерь, вызванных этими рисками.

Еще одним методом анализа рисков может быть расчет важнейших финансовых показателей Вашего проекта по пессимистическому сценарию.

Рекомендуемый объем раздела «Анализ рисков» в пояснительной записке – 1-2 страницы Для тех, кто решит, что анализ рисков для его проекта все-таки необходим, будет достаточно рассчитать показатели своего проекта для пессимистического сценария и снабдить их краткими комментариями о том, как и каким образом будет действовать предприниматель при наступлении того или иного фактора риска («страхового события»). Это лучше всего сделать в виде таблицы, состоящей из двух столбцов: «Фактор риска» и «Меры по минимизации риска».

8 Оформление бизнес-плана и его презентация

Бизнес-план оформляется в виде сброшюрованного отчета. Ниже приводятся некоторые рекомендации по его оформлению:

1. Титульный лист (его примерная форма приведена в Приложении 1).

2. Мы советуем оформить его следующим образом:

o • Краткая характеристика деятельности

o • Организационно-правовая форма предприятия, его название

o • Предполагаемый юридический адрес будущего предприятия (или дей -

o ствующий юридический адрес уже зарегистрированного предприятия)

o • ФИО составившего бизнес-план, его паспортные данные, регистраци -

o онный номер, название районного центра занятости населения

o • Номер телефона

o • Дата составления бизнес-плана

3. Соблюдайте последовательность описания разделов, рекомендованных в методических указаниях. Особое внимание уделите правильному и полному заполнению финансовых таблиц, что является одним из обязательных уловий для принятия бизнес-плана к рассмотрению

4. Стремитесь избегать описательности и эмоциональных оценок. Для того, чтобы Ваши утверждения были аргументированными и реалистичными, основывайтесь на цифрах и фактах из надежных источников информации

5. Язык должен быть простым и понятным, без избытка технических и специальных терминов. Вместе с тем, в финансовой части бизнес-плана следует пользоваться только стандартной терминологией

6. Текст должен быть отпечатан. Используйте больше подзаголовков и промежуточных выводов (в тексте их можно выделять подчеркиванием или жирным шрифтом). Каждую главу целесообразно начинать с новой страницы

Воспользуйтесь текстовым редактором Word и следующими рекомендациями к оформлению текста бизнес-плана:

Формат страницы: А4

Размер шрифта: 12

Интервал между абзацами текста: до - 6 пт, после – 6 пт

Переплет: бизнес-план нужно аккуратно сброшюровать или, скрепив с помощью степлера, собрать в одной папке

7. Иллюстрируйте бизнес-план схемами, графиками, диаграммами и рисунками

8. Избегайте многословия. Бизнес-план должен быть лаконичным. Не выходите за пределы рекомендованного объема разделов бизнес-плана, предложенных в настоящих Методических рекомендациях, а все детали и подтверждающие документы переведите в отдельные приложения.

Перспективные направления развития бизнеса с нуля

google_protectAndRun("render_ads. js::google_render_ad", google_handleError, google_render_ad);

Продолжая тему перспективности разнообразных секторов экономики для малого бизнеса нельзя не отметить один из наиболее перспективных с точки зрения как конкурентоспособности, уровня спроса и множества других факторов как масштабных, так и более субъективных, речь пойдет об идеях бизнеса в сельском хозяйстве. Бизнес на селе представляет собой одну из наиболее перспективных отраслей для начала собственного дела с нуля. На вопрос выгоден ли бизнес на селе? Можно привести несколько фактов – в частности уровень рентабельности выращивания зерновых более 100%, уровень рентабельности овощных культур приближается к 200% , животноводство

вполне в состоянии обеспечить рентабельность в 70-80%. Сельское хозяйство рентабельно и выгодно, но при одном условии – серьезном отношении.

По факторам определяющим успешность ведения бизнеса, бизнес на земле ничем не отличается от множества других сфер деятельности, то есть если действительно иметь желание заработать то нужно приложить усилия и четко поставить задачи (именно это предполагает успех или неудачу). Также не стоит забывать, что ведение сельского хозяйства это не просто, собрал и бросил это производственный процесс который необходимо продумать, рассчитать – то есть составить полноценный бизнес-расчет, в котором прописать все за и против.

Отбрасывая субъективные причины, можно сказать, что существуют и вполне объективные причины, которые делают реализацию идей бизнеса на селе еще более перспективными и востребованными с точки зрения глобальных экономических причин.

Рассматривая обзоры состояния глобальной экономики, а также те тенденции, которые происходят или будут происходить, видно, что:

-Цены на продукты питания, за последние два года, повысились по всему миру – минимум на 30% (по отдельным категориям товаров и в отдельных странах повышение значительно выше);

- Активный интерес со стороны инвесторов к аграрному сектору Программы правительства для сельского хозяйства Рост цен на внутреннем рынке, где при этом большинство продуктов можно выращивать на территории страны.

Все это в конечном итоге только на руку бизнесу на селе

4.Юридические основы малого бизнеса

Малое предпринимательство – это инициативная деятельность, направленная на получение дохода:

-путем удовлетворения спроса

-основанная на собственности

-осуществляемая от имени предпринимателя

-осуществляемая за риски предпринимателя

-осуществляемая под имущественную ответственность предпринимателя

Государство гарантирует свободу предпринимательской деятельности и обеспечивает его защиту и поддержку.

Субъекты частного предпринимательства могут быть отнесены:

-субъектам малого предпринимательства (среднегодовая численность не более 50 человек);

-субъектам среднего предпринимательства (среднегодовая численность до 250 человек);

-субъектам крупного предпринимательства (среднегодовая численность свыше 250 человек).

Формы бизнеса. Вам как будущему предпринимателю, необходимо определиться с формой бизнеса. От того, какую форму бизнеса вы выберете, будет зависеть:

-особенности регистрации и ведения бизнеса;

-объем финансовых рисков;

-налоги;

-прибыль;

-юридическая ответственность.

По сложившейся практике основная часть предпринимателей начинали свой бизнес с такой формы как индивидуальное предпринимательство (ИП) и далее развивались в средний и крупный бизнес.

Субъекты малого предпринимательства:

-физические лица без образования юридического лица

(индивидуальные предприниматели или ИП);

-юридические лица, занимающиеся предпринимательством (все виды товариществ, акционерное общество, производственный кооператив)

Индивидуальное предпринимательство

Индивидуальное предпринимательство – это инициативная деятельность физических лиц, направленная на получение дохода, основанная на собственности самих граждан и осуществляемая от имени граждан за их риск и под их ответственность (имуществом).

Индивидуальное предпринимательство осуществляется без образования юридического лица одним гражданином (личное предпринимательство) либо группой граждан (совместное предпринимательство). И может осуществляться как самим предпринимателем самостоятельно, так и группой граждан (предпринимателей) совместно.

При совместном бизнесе все сделки, связанные с предпринимательством, совершаются, а права и обязанности приобретаются и осуществляются от имени всех участников совместного предпринимательства.

Существуют три основных вида совместного предпринимательства. Это:

-предпринимательство супругов;

-семейное предпринимательство;

-простое товарищество.

Индивидуальные предприниматели имеют право:

1.Производить все виды продукции и оказывать все виды услуг не запрещенные законом;

2.Устанавливать свои цены на товары и услуги (за исключением товаров, связанных с ограничением конкуренции);

3.Осуществлять деятельность по Казахстану и за рубежом;

4.Объединяться в общественные объединения для защиты и представления своих интересов;

5.Через аккредитованные объединения предпринимателей при государственных исполнительных органах участвовать в работе экспертных советов по защите интересов предпринимательства;

6.Обращаться в правоохранительные, судебные и другие государственные органы за защитой своих прав;

7.Через свои аккредитованные общественные организации проводить мониторинг нормативных актов для внесения предложений по улучшению бизнес среды;

8.При соответствии налогового учета принимать работников на работу.

Для регистрации ИП, вы должны передать в налоговый комитет по месту жительства следующие документы:

-квитанцию об оплате сбора за гос регистрацию ИП;

-копию удостоверения личности (с предъявлением оригинала);

-фотографию размером 3,5х4,5 см;

-копию документов, подтверждающих место нахождения индивидуального предпринимателя (книга регистрации граждан – домовая книга, или свидетельство о праве собственности на недвижимое имущество; или договор аренды, также иные договоры, подтверждающие права на недвижимое имущество, которое будет использовано в бизнесе);

Истребование иных документов запрещается!

Отказывать в приеме документов на регистрацию ИП работник налоговой службы не имеет права. Однако надо помнить, что документы должны быть заполнены правильно и представлены в полном объеме, как указано выше.

Регистрация ИП (включая получение бланков заявлений на получение Свидетельства о государственной регистрации ИП) осуществляется бесплатно.

Единственное, что вы должны заплатить – это государственная пошлина (сбор за регистрацию). Больше никому платить не надо. Уплата сбора осуществляется в любых отделениях банков, при этом вам должны выдать чек об оплате, копию которого советуем сохранить.

Размер сбора составляет 2 месячных расчетных показателя (МРП) или 3024 тенге. Сбор уплачивается до подачи документов на регистрацию в качестве индивидуального предпринимателя.

Внимание: если вы регистрируете крестьянские (фермерские) хозяйства, являетесь инвалидом 1, 2 и 3 групп, или относитесь к оралманам (до приобретения гражданства РК) и имеете на руках документы подтверждающие это, зарегистрировать вас в налоговых органах должны бесплатно.

После получения Свидетельства о государственной регистрации ИП вы можете смело начинать свою предпринимательскую деятельность.

Основными правовыми нормативными актами, регулирующих деятельность индивидуального предпринимателя, являются:

-Гражданский Кодекс РК

-Налоговый Кодекс РК

-Закон Республики Казахстан от 01.01.01 года «О частном предпринимательстве»

Налогообложение для субъектов малого бизнеса

Предприниматели, работающие лично (одни), делятся на предпринимателей с фиксированным налогообложением и предпринимателей с нефиксированным налогообложением. Рассмотрим эти два отличия:

1.Фиксированное налогообложение он же специальный налоговый режим устанавливает для субъектов малого бизнеса упрощенный порядок исчисления и уплаты социального налога, корпоративного или индивидуального подоходного налога.

Объектом налогообложения для налогоплательщиков, применяющих специальные налоговые режимы на основе патента или упрощенной декларации, является доход за налоговый период, состоящий из всех видов доходов, полученных (подлежащих получению) на территории Республики Казахстан и за ее пределами.

Субъекты малого бизнеса вправе самостоятельно выбрать только один из нижеперечисленных порядков исчисления и уплаты налогов, а также представления налоговой отчетности по ним:

-общеустановленный порядок;

-специальный налоговый режим на основе патента;

-специальный налоговый режим на основе упрощенной декларации.

Патент

Специальный налоговый режим на основе патента применяют индивидуальные предприниматели, соответствующие следующим условиям:

-не использующие труд работников;

-осуществляющие свою деятельность в форме личного предпринимательства;

-с доходом за налоговый период не превышающим 200-кратного минимального размера заработной платы.

Если вы можете работать сами (без работников) и ваш доход не более

То вы можете получить патент и спокойно заниматься своим бизнесом.

При наличии патента можно заниматься любыми видами деятельности, кроме:

-производства подакцизной продукции;

-консультационных, финансовых и бухгалтерских услуг;

-реализации нефтепродуктов;

-сбора и приема стеклопосуды;

-недропользования.

Закон запрещает заниматься этими видами деятельности по патенту.

Вы имеете право получить патент на срок не менее одного месяца и не более 12 месяцев. Учтите, заявление на патент необходимо подать в течение 10 календарных дней с момента регистрации ИП.

Прекращение изменения специального налогового режима на основе патента производится на основании Вашего налогового заявления (добровольно) или по решению налогового органа.

Если вы решили добровольно прекратить применение специального налогового режима на основе патента, вам необходимо представить в налоговый орган по месту регистрации налоговое заявление до истечения срока действия патента.

Как получить патент?

В течение 10 дней с момента получения Свидетельства ИП необходимо подать в налоговый орган по месту жительства следующие документы:

-свидетельство ИП;

-налоговое заявление;

-расчет для получения патента (по форме № 000 и приложения к нему, форма № 000.01, которые можно приобрести в налоговом комитете);

-квитанцию об оплате стоимости патента (2% от суммы предполагаемого дохода, указанного вами в расчете);

-квитанцию об оплате социальных отчислений и обязательных пенсионных взносов;

Если сроки не соблюдены, то считается, что ИП согласен осуществлять расчеты с бюджетом в общеустановленном порядке (как юридическое лицо), что гораздо сложнее.

Налоговые органы в течение одного рабочего дня с момента подачи документов и расчета либо выдать патент, либо вынести решение об отказе в выдаче патента. Решение оформляется в двух экземплярах, один из которых вручается налогоплательщику под роспись.

Расчет патента

Стоимость патента – 2% от планируемого и заявленного вами дохода. Из них, половина – индивидуальный подоходный налог, а вторая половина – социальный налог за вычетом суммы социальных отчислений.

Пример расчета стоимости патента. Предполагаемый доход предпринимателя в месяц составляет 150 000 тенге. Стоимость патента за месяц при таком доходе составит:

3 000 тенге = 150 000 тенге х 2 %

Сумма индивидуального подоходного налога 1 500 тенге = 3 000 тенге/2

Сумма социального налога 752 тенге = (3 000 тенге/2) – 748 тенге сумма социальных отчислений.

Сумма социальных отчислений 538 тенге = 14 952 тенге х 5 %

Сумма обязательных пенсионных отчислений ежемесячно 1496 тенге = 14 952 тенге х 10 % (при условии, что заявленный доход для исчисления обязательных пенсионных взносов составил 14 952 тенге)

При превышении суммы социальных отчислений над суммой социального налога сумма социального налога становится равной нулю.

Если ваш доход в течение срока действия патента превысил размер дохода, указанного в расчете, вы обязаны в течение 5 рабочих дней представить дополнительный расчет на сумму превышения и произвести уплату налогов с этой суммы.

На основании указанного расчета взамен ранее выданного патента выдается новый патент.

Если же, наоборот, вы не заработали столько, сколько планировали – вы вправе предоставить в налоговый орган дополнительный расчет на сумму уменьшения.

При досрочном прекращении предпринимательской деятельности внесенная сумма налогов возврату и перерасчету не подлежит, за исключением случая признания индивидуального предпринимателя недееспособным.

Упрощенная декларация

Специальный налоговый режим на основе упрощенной декларации применяют субъекты малого бизнеса, соответствующие следующим условиям:

-индивидуальные предприниматели: предельная среднесписочная численность работников за налоговый период составляет 25 человек, включая самого ИП; предельный доход за налоговый период составляет 10 млн. тенге;

-юридические лица: предельная среднесписочная численность работников за налоговый период составляет 50 человек; предельный доход за налоговый период составляет 25 млн. тенге.

Налоговым периодом является календарный квартал, т. е. упрощенная декларация подается ежеквартально.

Для применения специального налогового режима на основе упрощенной декларации вам необходимо:

-если вы действующий ИП – представить в налоговый орган по месту жительства налоговое заявление до начала налогового периода (квартала);

-если вы вновь зарегистрированный ИП – представить в налоговый орган по месту жительства налоговое заявление в срок не позднее 10 рабочих дней со дня государственной регистрации в качестве ИП.

Юридические лица должны подать заявление не позднее двадцати рабочих дней после гос. регистрации юридического лица в органах юстиции.

Срок выдачи разрешения или отказа о применении этого специального режима – три рабочих дня. Решение оформляется в двух экземплярах, один для налогового органа, второй выдается вам под роспись или направляется письмом с уведомлением.

Отказать вам могут только в случае вашего несоответствия тем требованиям, которые прописаны в законе.

Добровольное прекращение применения специального режима на основе упрощенной декларации производится на основании вашего заявления со следующего месяца после подачи заявления.

Расчет налогов по упрощенной декларации

Сумма налогов по упрощенной декларации – 3% от полученного дохода. Из них половина – индивидуальный подоходный налог, вторая половина – социальный налог за вычетом социальных отчислений.

В случае если у вас есть наемные работники сумма налогов, исчисляемая за налоговый период, подлежит корректировке в сторону уменьшения на сумму в размене 1,5 % от суммы налога за каждого работника, исходя из среднесписочной численности работников, если среднемесячная заработная плата работников по итогам отчетного периода составила у индивидуального предпринимателя не менее 2-кратного, юридических лиц – не менее 2,5 кратного минимального размера работной платы, установленного на соответствующий финансовый год законом о республиканском бюджете.

Пример расчета:

910.00.001 | Доход за налоговый период | 1 |

910.00.005 | Среднесписочная численность работников, включая ИП - всего | 1 |

910.00.006 | Среднесписочная численность работников, превышающая предельную численность | 0 |

910.00.008 | Сумма исчисленных налогов (910.00.001х3%) | 30 000 |

910.00.009 | Сумма налога с дохода, превышающего предельный доход | 0 |

910.00.010 | Уменьшение суммы налога в зависимости от среднесписочной численности работников (910..00009)х(910.00.005-910.00.006) х 0,015 | 450 |

910.00.011 | Сумма налогов после корректировки (910.00.008-910.00.010) | 29 550 |

910.00.012 | Сумма индивидуального (корпоративного) подоходного налога, подлежащего уплате в бюджет (910.00.011х0,5) | 14 775 |

910.00.013 | Сумма социального налога, подлежащего уплате в бюджет (910.00.011х0,5)-910.00.022-910.00.015) | 12 532 |

910.00.014 | Доход для исчисления социальных отчислений | 44 856 |

910.00.015 | Сумма социальных отчислений за ИП | 2 243 |

910.00.016 | Доход для исчисления обязательных пенсионных взносов | 44 856 |

910.00.017 | Сумма обязательных пенсионных взносов за ИП | 4 486 |

Как и когда сдавать упрощенную декларацию?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |