Кто платит налог на прибыль? Организация по месту регистрации является плательщиком налога на прибыль. В каждом ли муниципалитете есть организации, которые платят налог на прибыль? Нет. Более того, в одних муниципалитетах таких организаций много, в других – мало. Если мы этот налог закрепим за местными бюджетами, какая возникнет ситуация? Одни муниципалитеты будут переобеспечены, другие недообеспечены. Возьмем такой пример: город Пермь и близлежащий Пермский район, хотя там сегодня достаточно много предприятий зарегистрированных, но тем не менее по объему налога на прибыль они будут сильно отличаться; чем более развит будет муниципалитет, тем большую долю налога на прибыль он получит. По таким доходам, которые распределены неравномерно, принимаются решения аккумулировать их в вышестоящем бюджете; к ним, в частности, относится налог на прибыль.

Единый сельскохозяйственный налог – он в большей степени поступает в местные бюджеты, 30 на 30 делится между районным и поселенческим уровнем, в целом 60% этого налога поступает в местные бюджеты. В принципе, он незначителен, не будем на нем останавливаться.

Акцизы на ликероводочные изделия. В 2003 году они распределялись между регионами и Федерацией 50 на 50, с 2004 года полностью зачисляются в бюджеты субъектов. Почему? Очень полезно иногда задавать такие вопросы, анализируя бюджетную систему, это ведет к появлению своеобразных тенденций в том или ином случае, проявляются они по-разному. Почему акцизы на ликероводочную продукцию было принято решение зачислять в бюджеты регионов? Ответ достаточно прост: акцизы платятся потребителем в цене продукции, алкоголь потребляется по субъектам Федерации примерно одинаково; очень трудно сказать, что в одном регионе объемы потребления на одного жителя гораздо больше чем в другом, поэтому этот налог достаточно равномерно распределяется по субъектам Федерации относительно численности. Он очень удобен в том плане, что поступит во все субъекты Федерации. Поэтому и было принято решение – те налоги, которые пропорционально численности населения поступают и распределяются, направлять в субъекты Федерации.

НДПИ (на нефть) – здесь картинка обратная: 76% поступало в федеральный центр до реформы федеративных отношений, сейчас поступает 95%. Здесь в чем причина такого решения? Сколько у нас регионов, осуществляющих добычу нефти? Немного, точно ее, не больше десятка. Если мы этот налог отдадим в субъекты Федерации, они у нас будут переобеспечены, поэтому только 5% составляет доля этого налога, которая зачисляется в региональные бюджеты.

Подоходный налог или НДФЛ, всегда был налогом, который был бюджетообразующим для субъектов Федерации и органов местного самоуправления, только появились определенные нормативы, по которым этот налог поступает в местные бюджеты: 20% в бюджеты районов и 10% в бюджеты поселений.

Мы поговорили о налоговых доходах и о том, как распределяются нормативы налоговых доходов между региональными и местными бюджетами. Теперь поговорим о той финансовой помощи, которая в значительных случаях составляет большую часть доходов региональных и местных бюджетов. Кроме налоговых доходов и бюджеты субъектов, и местные бюджеты получают межбюджетные трансферты, первый вид которых – дотации.

Система межбюджетных трансфертов

Субъектам РФ

Дотации из Федерального фонда финансовой поддержки

регионов

Субвенции из Федерального фонда компенсаций

Субсидии (Фонд софинансирования социальных

расходов, Фонд регионального развития, Фонд

реформирования региональных финансов)

Кредиты

Местным бюджетам

Дотации из региональных и районных фондов поддержки Субвенции из региональных фондов компенсаций

Субсидии

Кредиты

Для того чтобы была более понятна система межбюджетных трансфертов, скажу о том, что в федеральном бюджете выделено пять видов фондов, которые отличаются друг от друга правилами передачи и расходования бюджетных средств. Что это за правила? Первый вид финансовой помощи – дотации; они выплачиваются только из федерального фонда финансовой поддержки регионов. Что такое сегодня федеральный фонд финансовой поддержки регионов? Наибольшая часть финансовых средств, которые из федерального бюджета передаются субъектам Федерации, передаются из этого фонда (сокращенно ФФПР). Если это дотации, они нецелевые, но они передаются не всем, а только тем регионам, уровень бюджетной обеспеченности которых является низким. Что такое уровень бюджетной обеспеченности районов, и почему он передается не всем? Чтобы ответить на этот вопрос, надо посмотреть, как распределяются сегодня налоговые доходы между субъектами Федерации.

Все налоговые доходы, которые поступают в бюджетную систему и являются региональными доходами, распределяются между регионами крайне неравномерно. Можно выделить порядка 19 субъектов Федерации, которые являются наиболее обеспеченными по налоговым доходам, и все остальные, которые являются средне - и низкообеспеченными по налоговым доходам. Поэтому для того чтобы определить объем дотаций из федерального фонда финансовой поддержки, была разработана специальная методика межбюджетных отношений, которая определяется Правительством. Итак, методика расчета дотаций, определяемая Правительством, представляет собой математическую модель, в которой достаточно много статистических данных используется. Что представляет собой эта методика расчета? Первое, что нужно сделать для того, чтобы определить какой уровень дотаций тот или иной регион должен получить, нужно рассчитать индекс налогового потенциала. Это потенциально возможный объем налоговых доходов, который может получить тот или иной регион. Второй показатель, который тоже является базовым в этой методике, – индекс бюджетных расходов. Если индекс налогового потенциала рассчитывается исходя из некоего объема налоговых доходов, которые может получить субъект Федерации, то индекс бюджетных расходов рассчитывается, исходя из иных критериев, которые так или иначе влияют на удорожание бюджетной услуги. Например, у нас есть регионы, которые находятся и приравнены к северным местностям, где выплачиваются северные районные коэффициенты, северные надбавки. Это означает, что и бюджетные услуги там оказываются гораздо дороже – за гораздо больший объем бюджетных денег, чем в других регионах. Поэтому вот такие коэффициенты применяются к неким статическим затратам в части оказания бюджетных расходов. Бюджетные расходы умножаются на эти коэффициенты, приводится в некое равновесие система финансовых взаимоотношений в части предоставления тех или иных бюджетных услуг. Например, если есть северный завоз, надо те бюджетные услуги, которые оказываются в обычном субъекте Федерации, умножить на северный коэффициент, чтобы произошло удорожание на этот северный завоз – ведь мы должны завезти в северные регионы топливо, электроэнергия тоже везде стоит по-разному, в некоторых районах нужно тоже ввести некий поправочный коэффициент к бюджетным расходам, чтобы показать это удорожание. Плотность населения везде разная, от этого тоже зависят бюджетные расходы; есть коэффициент дисперсности, при помощи которого можно показать, насколько происходит удорожание бюджетных услуг в том или ином субъекте Федерации. Индекс бюджетных расходов как раз и считает эти бюджетные расходы. В конечном итоге рассчитывается индекс средней бюджетной обеспеченности в субъекте Федерации, на основании которого определяется, может или нет тот или иной регион претендовать на получение этого вида финансовой помощи; рассчитывается размер дотации, который может быть получен из федерального бюджета.

Методика достаточно формализована. Это означает, что если вы располагаете данными Росстата по всем этим наборам показателей и вы их заложите в ту математическую модель, которая в этой методике описана, вы можете рассчитать тот объем финансовой помощи, которую получит тот или иной субъект Федерации в этом или следующем году и т. д. Повлиять на это распределение можно только одним способом, изменив методику расчета, что является достаточно сложной процедурой; можно говорить о том, что правила позволяют унифицировать подходы к выделению средств из федерального бюджета.

Сколько регионов у нас получают эту финансовую помощь? Все ли регионы ее получают? Конечно, не все; некоторые субъекты Федерации являются у нас переобеспеченными. А сколько составляет уровень бюджетной обеспеченности в Пермской области и получает ли она средства из этого фонда? Не получает, а почему? Она переобеспечена, такие регионы называют у нас донорами. Как определить, является ли регион донором или реципиентом? Надо открыть федеральный бюджет и посмотреть, получает ли он финансовую помощь из федерального фонда поддержки регионов: если регион получает средства из ФФПР, он реципиент, если не получает, – донор. Список таких регионов несколько видоизменяется от года к году, сейчас таких регионов-доноров 19; это те субъекты Федерации, которые не получают дотации из федерального бюджета. Все остальные регионы – реципиенты. А уровень бюджетной обеспеченности Пермской области – 1,3. Это говорит о том, что бюджетная обеспеченность выше единицы, и область не может претендовать на получение средств из фонда финансовой поддержки. Такие дотации называются дотациями на выравнивание, основная задача средств, перераспределяемых через этот фонд, – выровнять регионы по уровню бюджетной обеспеченности.

Зачем нужно выравнивать регионы по уровню бюджетной обеспеченности – может, не нужно? Социальная напряженность – все равно в не самых обеспеченных регионах живет не самая большая часть населения, пусть она будет уезжать, этим самым мы будем стимулировать жителей к тому, чтобы они переезжали в другие регионы, более обеспеченные. Может, там и не нужно жить, если там так дорого обходится содержание одного человека? Я согласна, это один из минусов выравнивающей функции государства, но надо сказать, что такая выравнивающая функция выполняется не только в России: если мы не будем перераспределять средства из федерального бюджета, это приведет к ситуации, когда часть регионов, где нет собственных доходов, не смогут просто исполнять свои полномочия. В этом случаем нам нужно или вводить систему дифференцированных полномочий, чего не может быть, потому что согласно Конституции любой региональный уровень власти должен иметь возможность осуществлять свои властные полномочия независимо от того, есть налоговые доходы на его территории или нет; ему все равно нужно выплачивать пособия гражданам, имеющим детей, финансировать систему образования… Выравнивающая функция необходима прежде всего для того, чтобы регионы могли исполнять свои государственные обязательства по отношению к гражданам. Другое дело, что уровень этих государственных обязательств в субъектах будет разным: в высокообеспеченных регионах он будет выше, и примером здесь является Москва, а в регионах, где он достаточно ниже, это говорит о том, что район является бюджетодефицитным, если мы исключим финансовую помощь.

Тем не менее разница в социально-экономическом развитии регионов достигает нескольких раз, в 17-20 раз различаются субъекты Федерации по уровню социально-экономического развития, поэтому без выравнивающей функции система просто коллапсирует, т. к. очень многие государственные функции просто не смогут реализовываться на целых территориях. Выравнивающая функция является чрезвычайно важной в любом государстве, только объем выравнивания различается между собой в разных странах. У нас он достаточно существенный.

Субвенции в федеральном бюджете выплачиваются только из федерального фонда компенсаций. Субвенции носят целевой характер и передаются только на делегируемые полномочия – на те полномочия, которые являются полномочиями Федерации и могут быть переданы региональному уровню или местному уровню. Пример делегируемых полномочий приведу такой: когда мы смотрели в таблице перемещение расходных обязательств от одного уровня к другому, было такое расходное обязательство, как обеспечение воинского учета и призыва. Мы говорили о том, что это полномочие было передано с местного уровня и с уровня субъекта наверх, на федеральный уровень. Возникает вопрос: а как на федеральном уровне осуществлять воинский учет и призыв, как организовать работу призывной комиссии? Понятно, что основная часть этой работы будет происходить на уровне муниципалитета, где, собственно говоря, и работает призывная комиссия. Как в этом случае эффективно это полномочие реализовать? Его можно только делегировать, допустим, передать органам местного самоуправления. И в этом случае его нужно передать вместе с деньгами, и местное самоуправление будет осуществлять эту функцию. В федеральном бюджете есть определенная часть средств, которая через фонд компенсаций передается органам местного самоуправления на реализацию этого полномочия. То же самое мы говорили про оплату услуг ЖКХ для льготных категорий граждан, обязательства по которым закреплены за федеральным центром.

Как рассчитываются средства из федерального фонда компенсаций? Может ли тот или иной субъект Федерации повлиять на объем этих средств? Может Пермская область сделать так, чтобы из фонда компенсаций она получала больше? Нет, это не зависит от региона вообще, потому что это счетная позиция. Как считаются, например, средства на оплату услуг ЖКХ? После принятия 122-ФЗ мы очень продвинулись вперед в части определения численности по каждому контингенту, по льготным категориям, практически по всем финансовым обязательствам. Берется численность льготников по данному контингенту, умножается на стоимость услуги, – все определяется очень формализованно, и здесь можно повлиять только на объемы денег, меняя либо численность контингента, либо норматив стоимости.

Следующий фонд – фонд софинансирования социальных расходов, включает в себя те субсидии, которые передаются субъектам Федерации на определенные социальные обязательства, которые Федерация считает для себя приоритетными или важными. Пример. В последнее время одним из приоритетных федеральных проектов стал проект по повышению заработной платы бюджетникам. О том, чтобы зарплату повысить бюджетникам в два раза, задачу поставил Президент и, собственно говоря, понятно, что в данном случае речь идет не только о зарплате для тех бюджетников, которые находятся на обеспечении федерального центра, но и тех, которые являются региональными бюджетниками, зарплата которых индексируется из регионального бюджета. Не у всех регионов есть деньги на то, чтобы выполнить эту национальную задачу, поэтому в федеральном бюджете некоторым регионам Федерация помогает и софинансирует те обязательства, которые, по большому счету, должны выполнять сами регионы. Иначе говоря, выделяет дополнительно часть федеральных денег на то чтобы выплачивать заработную плату своим региональным льготникам.

Какие еще есть позиции в фонде софинансирования социальных расходов? Например, субсидирование тех расходов, которые выполняют регионы в части выплаты пособий на детей. Почему эта позиция появилась? Федеральный центр посчитал это направление расходов социально значимым и предусмотрел в федеральном бюджете определенную часть средств на софинансирование этих расходов, несмотря на то, что это является обязательством регионов. Все ли субъекты Федерации получают деньги из этого фонда? Конечно, нет; регионы-доноры не могут претендовать на получение этих средств, и они почти ничего не получают из этого фонда, потому что методика его распределения тоже является формализованной, там участвует уже знакомый нам уровень бюджетной обеспеченности¸ который определяет, попадает или не попадает регион в число тех, которые могут претендовать на получение этих денег. А дальше все происходит аналогично предыдущему – анализируют контингент, объем расходов, которые этот вид полномочий составляют в бюджете региональном и определяют с помощью весовых коэффициентов, сколько денег нужно передать тому или иному субъекту Федерации.

Следующий фонд – фонд регионального развития. Он тоже делится между регионами-реципиентами, т. е. из получателей этих денег исключаются регионы-доноры. Фонд регионального развития передает тоже субсидии, которые предполагают софинансирование со стороны региональных бюджетов; в основном это те средства, которые идут на строительство капитальных объектов. Коми-Пермяцкий автономный округ, поскольку он всегда был регионом-реципиентом, получает из фонда регионального развития деньги на строительство бассейна в Кудымкаре, реконструкцию театра – те объекты, которые регион посчитал социально значимыми, софинансируются со стороны Федерации, предполагая, что часть средств направляет и сам регион. Они до сих пор софинансируются, потому что когда мы обсуждали законодательные вопросы объединения, оставили до 2009 года раздельный расчет всех форм финансовой помощи, которую Коми-округ как регион-реципиент получал из федерального бюджета. До 2009 года Коми-округ получает дотации из федерального фонда финансовой поддержки региона, они очень существенны для округа, более 70% доходов. Порядка 1,4 млрд. руб. получает Коми-округ из федерального фонда финансовой поддержки, и субвенции, и субсидии – практически получает из всех фондов. Он является дотируемым регионом и дотируется практически из всех фондов.

Остался фонд реформирования региональных финансов. Он предполагает выдачу субвенций регионам, которые направляяются на реформирование бюджетной системы, повышение прозрачности бюджетных потоков, ведение бюджетного учета и т. д.

Аналогичная система введена в отношении местных бюджетов. Тоже есть дотации, субвенции, субсидии, те же бюджетные кредиты, о которых мы говорили. Система передачи финансовых средств от бюджета одного уровня бюджету другого уровня является унифицированной, и правила примерно одинаковы. Вот отличия традиционной и новой системы выравнивания. Когда мы говорим о системе выравнивания, мы говорим о фонде финансовой поддержки региона. Я говорила, с какого периода она была введена, новая методика передачи дотаций из федерального фонда финансовой поддержки регионов – с 2001 года. Сейчас она официально закреплена Постановлением Правительства, думаю, скоро она будет частью Бюджетного кодекса, настолько она будет формализована. Какие основные преимущества после ее введения? В системе, которая существовала до нее, не было каких-то четко прописанных критериев получения денег. К какой ситуации это приводило? Допустим, у субъекта Федерации не хватает средств на выполнение какой-либо функции, что делает в этом случае субъект Федерации, у которого нет собственных доходов? Приходит в Министерство финансов и говорит: у меня не хватает денег на выплату заработной платы. Что делает в этом случае Министерство финансов? Эти деньги предусматривает. Понятно, что предусматривать не хочется, потому что трудно проверить, действительно ли денег не хватает, нет ли там каких-то других расходов в бюджете, которые можно было бы сократить или отказаться от них вовсе. В том случае, когда нет достаточно четко определенных критериев, происходит индивидуальная работа каждого субъекта Федерации с Министерством финансов: это всегда непрозрачно, непонятно и неэффективно. Поэтому с тех пор, как мы установили правила или законодательно установили критерии расчета дотаций, повлиять на результаты распределения стало достаточно сложно. Сегодня, приходи не приходи в Министерство финансов, дотации из фонда финансовой поддержки регионов получить можно только в том объеме, на который ты можешь претендовать. Либо, если есть какие-то исключительные случаи, возможно рассматривать и через другие фонды эти средства передавать, но об этом чуть позже.

Действующая система предполагала наличие расчетного дефицита. Это условно рассчитано, не привязано к каким-то критериям, сейчас методика привязана к бюджетной обеспеченности на одного жителя – тоже получается расчетный показатель, но четко увязанный с бюджетной системой. Индексы налогового потенциала были введены в доходах и расходах. Самое главное – был введен запрет на изменения, иначе говоря, методику сегодня поменять достаточно сложно. Это является некой гарантией того, что регионы-реципиенты и на следующий год, и через пять лет получат тот объем финансовой помощи, который они могут получить только согласно этой методике, изменение ее очень трудоемко.

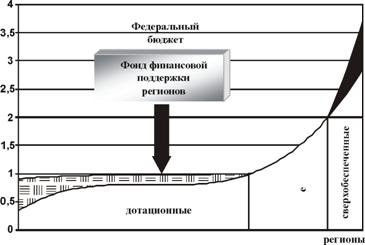

Вот что у нас получается в результате.

Система выравнивания

По оси Х представлены регионы по уровню бюджетной обеспеченности, по этому показателю они делятся на дотационные и недотационные. Дотационные – те регионы, которые получают дотации из фонда финансовой поддержки регионов, недотационные – те, которые не получают. При этом остальные тоже можно разделить на две группы, одну из них образуют сверхобеспеченные субъекты Федерации, уровень бюджетной обеспеченности которых зашкаливает очень существенно. Какие регионы являются наиболее бюджетообеспеченными? Москва, Ханты-Мансийский автономный округ, Липецкая область, Ямало-Ненецкий автономный округ, Тюменская область – вот пять сверхобеспеченных регионов, уровень бюджетной обеспеченности которых в разы превышает среднероссийский. Москва, кстати, здесь не является лидером – лидеры здесь Ханты-Мансийский и Ямало-Ненецкий автономные округа, где за счет налога на добычу полезных ископаемых образуется значительная доля тех бюджетных доходов, изъять которые практически невозможно. Пермская область где на этой шкале? Она в средней группе: входит в число регионов, уровень бюджетной обеспеченности которых выше среднероссийского, но не дотягивает до сверхобеспеченных.

Что делает федеральный фонд финансовой поддержки? Зеленая часть показывает тот размер доходов, который из федерального фонда финансовой поддержки добавляется к бюджету субъекта Федерации, который является недообеспеченным. Единица – средний по России показатель бюджетной обеспеченности, и мы видим, что в некоторых регионах, несмотря на то, что получают средства из федерального фонда финансовой поддержки, уровень доходов после выравнивания не дотягивает до единицы, бюджетная обеспеченность оказывается ниже. Но вот парадокс – совсем недавно мы обсуждали новую поправку в Бюджетный кодекс, и увидели такую удивительную картину: во многих регионах, которые являются высокодотационными, уровень заработной платы государственных чиновников превышает федеральные стандарты. Это как раз к тому вопросу, что такая система выравнивания снижает стимулы к зарабатыванию собственных доходов и повышает мотивацию к тому, чтобы перераспределять деньги на расходные полномочия по старинке: хочется поднять зарплату государственным чиновникам – поднимем. Несмотря на то, что денег не хватает на реализацию других, более важных государственных функций, внимание на них обращается в последнюю очередь. Поэтому для таких регионов приходится прописывать в Бюджетном кодексе такие запреты – казалось бы, дело неблагодарное, но все равно приходится этим заниматься.

Итак, что у нас получается? Все регионы можно расположить на этой шкале в зависимости от того, сколько они образуют собственных доходов, сколько они получают из федерального бюджета, насколько уровень их бюджетной обеспеченности дотягивает до среднероссийского уровня.

Итоги третьего этапа. Третий этап был не менее значимым чем предыдущие два, потому что если бы мы не перераспределили финансовые источники, необходимые для исполнения расходных полномочий, мы бы привели к созданию ситуации необеспеченных мандатов, когда были приняты полномочия, необеспеченные деньгами, и важно было точно рассчитать объем финансовых средств, необходимых для реализации полномочий каждого уровня и закрепить это в Бюджетном и Налоговом кодексах. Были определены правила налоговой автономии и собственных доходов.

Вторая задача – определение бюджетных полномочий. Единые нормативы отчислений от налоговых доходов, введение понятия собственных доходов, закрепление отчислений от федеральных налогов на долгосрочной основе за каждым уровнем бюджетной системы, создание новой системы межбюджетных отношений – речь идет о новых правилах передачи межбюджетных трансфертов.

Какие остались нерешенные проблемы? Первая проблема – отсутствие стимулов к развитию, так называемое закрепление регионального патернализма, отеческое отношение к федеральному центру – регион не хочет ничего менять на своей территории и считает, что любую проблему, которая возникает на территории субъекта Федерации, можно решить за счет участия федерального центра, за счет федеральных денег. Сегодня выгодно или нет быть регионом-донором? Невыгодно, потому что чем больше ты заработаешь, тем больше денег придется отдавать в федеральный центр. По налогу на прибыль: увеличили доходы, а 6% все равно ушло в федеральный центр. Поэтому чем больше зарабатываешь, тем больше отдаешь, поэтому и невыгодно. Почему выгодно быть регионом-реципиентом? Можно ничего не зарабатывать и все свои расходы покрывать за счет финансовой помощи из центра.

Принцип мнимой сбалансированности – что это такое? Мы говорили о том, что очень многие полномочия с местного уровня ушли на уровень субъекта Федерации, а на местном уровне полномочий никаких почти не осталось. Но если посмотрим на доходы, которые сегодня поступают в местные бюджеты, то увидим, что и этих доходов, на реализацию тех полномочий, которые за местным уровнем закреплены, недостаточно. И доказать, что этих средств недостаточно, мы тоже не можем, потому что деньги были посчитаны условно, трудно сосчитать, сколько денег необходимо на то, чтобы муниципалитету, например, чистить дороги. Это величина, которую трудно сбалансировать доходными источниками. Поэтому у нас возникла ситуация, когда бюджеты стали сбалансированы лишь мнимо, мы условно их сбалансировали, расчетным путем, но по факту все равно должны посмотреть год-два, а как у нас будет ситуация на практике складываться, хватит ли денег, которые сегодня поступают в местные бюджеты, на реализацию тех функций, которые за ними законодательно закреплены.

Итоги реформы федеративных отношений. Можно ли говорить о том, что после принятия целой серии законов ситуация кардинальным образом поменялась? Все-таки можно. В чем поменялась? Во-первых, были законодательно установлены требования и принципы расходных полномочий, было существенно сокращено централизованное регулирование расходов, прежде всего тех расходов, которые сегодня финансируются из региональных бюджетов. Сегодня Федерация не говорит о том, какими должны быть выплаты ветеранам труда и труженикам тыла, – этого нет в федеральном законодательстве, каждый субъект Федерации определяет для себя сам обязательства. Были ликвидированы необеспеченные федеральные мандаты, законы, которые не обеспечивались и приостанавливались ежегодно законами о бюджете; на долговременной основе были закреплены доходные источники, была обеспечена некоторая самостоятельность органов власти в формировании бюджетной политики. Это основные итоги реформы федеративных отношений.

Трудно сказать о том, что она у нас закончена. Не случайно, когда мы говорили о том, какая дата является окончанием реформы, я сказала о том, что до 2009 года эта реформа будет происходить. Она будет дальше осуществлять еще по двум причинам: 1) введение закона о местном самоуправлении по всей Российской Федерации отложено до 2009 года (думаю, вы об этом знаете), между тем предоставлено право некоторым регионам эту реформу осуществлять более интенсивно и вводить тот же закон о местном самоуправлении в полном объеме. Пермская область относится как раз к числу тех регионов (их немного, не более десятка, точнее), которые ввели закон о местном самоуправлении в полном объеме, поэтому здесь реформа федеративных отношений осуществляется более интенсивно, чем в других субъектах Федерации. Кроме того, мы ежегодно принимаем поправки, связанные с перераспределением расходных полномочий. Связано это с тем, что не всегда нам удавалось эффективно распределить полномочия государства по уровням публичной власти. Думаю, мы это будем делать дальше.

Какие нерешенные проблемы у нас остались? Мы с вами видели выдержку из Налогового кодекса о том, как распределяются налоги между федеральным центром, регионами и местным уровнем власти. Вот что у нас получается по факту.

Структура налоговой системы

Это те налоговые доходы, которые в бюджетной системе поступают по федеральным налогам и нефедеральным налогам. Смотрим 2000 год: те налоговые доходы, которые в бюджетную систему, в бюджеты всех уровней поступали, по федеральным налогам составляли 89%, в 2005 году их уже 93%. Это говорит о том, что очень сильно сократились налоговые полномочия субъектов Федерации и органов местного самоуправления. Мы сейчас говорим о нерешенных проблемах, и первая нерешенная проблема, которая в ходе реформы федеративных отношений возникла, – проблема диспропорции в доходах бюджетной системы. Диспропорция эта заключается в том, что большая часть налоговых доходов собирается за счет федеральных налогов. Мы говорили, что для налогоплательщика это достаточно нетрудно, потому что правила унифицированы, понятно, какие налоги и в каком объеме в каждом субъекте Федерации должны уплачиваться. Почему это плохо для субъектов Федерации? Раньше было гораздо больше региональных налогов – до реформы налоговой системы было 55 налогов, которые платились на территории Российской Федерации, сейчас стало 30. Представляете, во сколько раз произошло сокращение? Из 55 сделать 30 – это нужно постараться. И если мы посмотрим на все те налоги, которые были отменены, то это как раз те налоги, которые находились в полномочии субъектов Федерации и органов местного самоуправления. То есть те несколько процентов, за счет которых произошел рост, – это те налоговые полномочия, которые были у регионов по отмененным налогам.

Какие налоги были отменены? Наверное, самый известный пример – это налог с продаж, наверное, вы его еще застали. Налог с продаж был региональным налогом, и все полномочия по установлению и введению относились к полномочиям субъекта Федерации. Были регионы, в которых этот налог не вводился? Были, то есть некоторые регионы считали возможным для себя не вводить дополнительное налоговое бремя в виде налога с продаж; другие регионы, которым собственных доходов не хватало, вводили налог с продаж. Ставка тоже могла быть очень разной по этому налогу, и она очень существенно колебалась между субъектами Федерации.

Хорошо или плохо то, что сократились полномочия субъектов Федерации и местных органов власти? Опять же для налогоплательщиков, может, и неплохо, а для регионов это привело к возникновению определенных сложностей. Поскольку все налоги являются федеральными, что у нас происходит на самом деле? Приведу такой пример: подоходный налог полностью поступает в региональные бюджеты, правила по нему определяются федеральным центром. Ежегодно мы принимаем законы, которые как-то связаны с реформированием этого налога, и очень скоро будем рассматривать закон, который увеличивает вычеты по этому налогу на образование и медицину. Вы знаете, что каждый человек может использовать право на вычет и все те расходы, которые он понес на лечение или на образование, он может поставить к вычету, исключить из налоговой базы по подоходному налогу. И сейчас Министерство финансов вышло с инициативой увеличить размер этого вычета. К чему приводит такое федеральное решение? За счет каких финансовых ресурсов оно реализуется? За счет финансовых ресурсов субъектов Федерации. Получается опять та же самая ситуация, от которой уходили: решение одного уровня власти реализуется за счет финансовых источников другого уровня. С одной стороны, это является элементом социальной политики – государство, действительно, должно заботиться о том, чтобы эти вычеты, как минимум, не сокращались, их доля, они индексировались согласно темпам инфляции; с другой стороны, это решение реализуется за счет доходов субъектов. Как этой ситуации не допустить? Передать полномочия по данному налогу тому уровню, в который зачисляются доходы или ввести некий мораторий на изменение правил по федеральным налогам, которые поступают на уровень субъектов. То же самое – налог на прибыль: 17,5% поступают в бюджеты региональные. В прошлом году Министерство финансов решило простимулировать инвестиционную активность организаций и ввело правило так называемой амортизационной премии, когда большую часть расходов можно было списывать и уменьшать налоговую базу. Казалось бы, хорошая инициатива, которая стимулирует инвестиционную активность в экономике и тем самым косвенно увеличивает рост экономический. Но опять же, за счет каких ресурсов было это решение реализовано? За счет доходов субъектов Федерации. Это противоречие нам, к сожалению, не удалось устранить в ходе реформы федеративных отношений, и, я думаю, на сегодняшний день пока нет какой-то даже очень предварительной идеи, как сделать так, чтобы таких случаев у нас не было. До тех пор, пока у нас будет столько федеральных налогов, мы будем получать вот такие проблемы.

Следующий слайд показывает вид диспропорции, которая тоже возникла несмотря на проведенную реформу федеративных отношений. Диспропорция эта связана с диспропорцией структуры доходов консолидированных бюджетов.

Структура налоговых доходов

Вот как сегодня выглядит структура доходов региональных бюджетов: большую часть доходов регионы получают от какого налога? Налога на прибыль. Что произошло с долей налога на прибыль в бюджетах региональных? Она увеличилась. Можно сказать о том, что налог на прибыль стал бюджетообразующим налогом? Можно. Вторым по значимости какой налог является? Подоходный, его доля примерно не изменилась; на уровне 32% его доля как была, так и остается. Налог на имущество уменьшился, а почему? У нас уменьшилось имущество, которое находится в распоряжении организаций и граждан? Да нет, выросло, а доходы уменьшились. Это говорит о том, что имущество сегодня является недообложенным ресурсом и по нему еще придется реформировать налоговую систему, потому что при том росте имущества, которое передается в частную собственность как граждан, так и организаций, такого сокращения доходов быть не должно. Платежи за пользование природными ресурсами – почему мы говорим, что по налогу на имущество сокращение доли говорит о снижении нагрузки на этот вид ресурса в целом? Потому что эти налоги больше никуда не поступают, это понятно, – все налоги на имущество поступают только в региональные бюджеты. В отношении платежей за пользование природными ресурсами эта причина не является основной, у нас платежи за пользование природными ресурсами чрезвычайно высоки, но согласно изменениям Бюджетного кодекса большая часть доходов теперь зачисляется в федеральный бюджет, и здесь причина снижения несколько иная, чем в предыдущем случае. По акцизам мы видим незначительный рост, но тем не менее акцизы все равно не составляют какую-то значительную долю доходов региональных бюджетов.

Итак, два налога сегодня являются бюджетообразующими: налог на прибыль и налог на доходы физических лиц. При этом можно говорить о том, что по налогу на прибыль 19 регионов получают примерно 60% этого налога, который собирается на территории Российской Федерации, все остальные получают остающиеся 40%. Подоходный налог несколько более равномерно распределен, все-таки он платится на жителя, но тоже есть определенные проблемы и с ним. Сначала разберемся с налогом на прибыль, потом с подоходным налогом.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |