Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки Российской Федерации

ГОУ ВПО «ПЕРМСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

РАБОЧАЯ ТЕТРАДЬ

по дисциплине «Бюджетная система РФ»

для студентов заочного отделения специальности «Финансы и кредит»

Составитель: ст. преподаватель

каф. «Управление финансами»

Пермь 2011

Памятка студенту по изучению дисциплины

«Бюджетная система РФ»

«Бюджетная система Российской Федерации» - одна из важнейших учебных дисциплин в системе подготовки студентов по экономическим специальностям, позволяющая расширить область знаний будущих специалистов, сформировать у них практические навыки решения различных проблем в сфере государственных финансов. Данная дисциплина выступает логическим продолжением анализа системы экономических отношений, начатого в рамках изучения основ экономической теории, финансов и, совместно с другими учебными дисциплинами, призвана сформировать у будущих экономистов общее представление о сущности, роли и механизмах функционирования государственных финансов.

Для повышения эффективности изучения дисциплины студентами заочного отделения весь изучаемый курс условно разделен на шесть основных тем, последовательно изложенных настоящей в рабочей тетради. Каждая тема содержит базовый теоретический материал и поля для заполнения на занятиях, практические задания и формы их заполнения, а также список литературы и рекомендуемые по изучаемой теме интернет сайты. Кроме того, в рабочей тетради содержатся приложения, необходимые для выполнения практических заданий, вопросы для подготовки к зачету, задания для написания контрольной работы.

В рамках курса «Бюджетная система РФ» студентам предлагается выполнить практическую контрольную работу. Предлагается 2 варианта работы. Выбор варианта контрольной работы производится в следующем порядке: студенты выбирают 1 либо 2 вариант по последней цифре номера зачетной книжки. Нечетной цифре (1,3,5…) соответствует 1 вариант, четной (0,2,4…) – 2 вариант.

Сдача контрольной работы является обязательным условием допуска студента к зачету. При выполнении практических заданий в контрольной работе, необходимо обратить внимание на следующее:

1. Единицы измерения в приложении, на основании которого выполняется задание и единицы измерения, указанные в таблицах.

2. Заполнение ячеек в таблицах: необходимо заполнить ВСЕ ячейки в таблицах, кроме тех, где стоят прочерки.

3. Количество десятичных знаков в цифрах после запятой: при заполнении бланка контрольной работы все цифры должны содержать один десятичный знак после запятой (например: 12,2 тыс. руб.)

4. Заполнение строки «ответ» в заданиях, где они предусмотрены. Если заданием предусмотрено заполнение строки «ответ», то обязательным является полная запись решения, а не только конечного ответа (иначе задание не засчитывается). Кроме того, при заполнении строки «ответ» обязательным является указание единиц измерения, в которых был рассчитан ответ (например: тыс. руб., млн. руб. и т. д.).

План рабочей тетради

Тема 1. Место и роль бюджетной системы в финансовой системе страны…………...4

Тема 2. Организационно-правовые основы бюджетной системы РФ…………….......9

Тема 3. Бюджетный федерализм в РФ………………………………………………….14

Тема 4. Доходы бюджетной системы РФ………………………………………………18

Тема 4. Расходы бюджетной системы РФ…………………………………...................22

Тема 6. Бюджетный дефицит (профицит) и государственный долг………………….24

Рекомендуемая литература………………………………………………………….......27

Рекомендуемые сайты…………………………………………………………………...28

Вопросы для подготовки к зачету…………………………………………....................28

Задания для выполнения контрольной работы………………………………………...29

Бланки для выполнения контрольной работы…..…………………………………......30

Тема 1. Место и роль бюджетной системы в финансовой системе страны

План лекции.

1.Понятие бюджета. Роль бюджета в современной экономике. Функции бюджета.

2.Сущность и структура бюджетной системы Российской Федерации.

3.Принципы построения бюджетной системы Российской Федерации.

4.Правовая форма бюджетов.

5. Государственные внебюджетные фонды.

Основные понятия по теме 1

В соответствие со статьей 6 БК РФ, под бюджетом понимается форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Возникновение и развитие бюджета связано с зарождением государства и формированием его финансовой системы. На современном этапе развития бюджет образует центральное звено всей финансовой системы и отражает все основные качественные признаки своей первоосновы – финансов.

Сущностная сторона финансов характеризуется тем, что – это «система» экономических отношений, возникающих в процессе распределения и перераспределения стоимости валового внутреннего продукта (далее по тексту – ВВП) в связи с формированием централизованных и децентрализованных фондов денежных средств и накоплений, использованием их на расширенное воспроизводство в целях удовлетворения социальных и других потребностей общества. Этим определяется объективный характер бюджетных отношений – необходимостью концентрации в руках государства определенной доли ВВП для расширенного воспроизводства на нужды всего общества.

Основной признак финансов – наличие денежных отношений, выступающих материальной основой существования и функционирования финансовых отношений. Наличие денег лишь достаточное условие функционирования финансов; причина появления – потребность государства в финансовых ресурсах, необходимых для выполнения государством возложенных на него экономических, политических, социальных и других задач

Таким образом, именно бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране.

В то же время, как экономическая категория, бюджет выражает определенные экономические отношения, являющиеся составной частью финансовых отношений, но имеющие определенную специфику. В рамках экономических отношений система денежных отношений является применительно к финансовым отношениям более общей системой, а последняя более общей применительно к бюджетным отношениям.

Финансовая система – совокупность различных сфер финансовых отношений в процессе которых образуются и используются фонды денежных средств.

Структура финансовой системы выглядит следующим образом:

Финансовая система

Государственные и муниципальные Финансы организаций

финансы

финансы

![]()

![]()

государственный финансы коммерческих орг-й

государственный финансы коммерческих орг-й

и муниц. кредит

![]()

![]() финансы некоммерческих орг-й

финансы некоммерческих орг-й

![]() бюджетная система

бюджетная система

![]() финансы финансовых посредников

финансы финансовых посредников

В целом же бюджет – это основа финансовой базы государственного регулирования рыночной экономики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи денежная форма и основные функции финансов.

Бюджет выполняет следующие функции:

1. Распределительная функция.

Сразу необходимо отметить, что границы действия распределительной функции бюджета значительно уже, чем распределительная функция финансов. Распределение – это процесс формирования и использования денежных доходов. В ходе распределения стоимости произведенных товаров (т. е. первичного распределения ВВП) происходит формирование денежных доходов у экономических субъектов (прибыль, заработная плата, доходы от собственности и т. д.). Именно с помощью бюджетных инструментов (налогов и сборов) происходит перераспределение указанных доходов. В результате, формируются государственные финансовые ресурсы в виде бюджетного фонда, представляющего из себя часть стоимости ВВП, концентрируемой в руках соответствующего органа исполнительной власти (местного самоуправления) для выполнения функций, отнесенных к его компетенции, в интересах всего общества.

Пропорции распределения и перераспределения ВВП устанавливаются государственными органами власти в зависимости от реального состояния экономики страны с целью реализации социально-экономической политики, проводимой государством. В крупном плане к таким целям можно отнести:

· содействие развитию приоритетных отраслей экономики;

· поддержка убыточных и низкорентабельных секторов экономики, имеющих высокую социальную значимость (например, сельское хозяйство);

· выравнивание социально-экономического развития отдельных регионов страны.

Таким образом, именно с помощью бюджетных отношений происходит межотраслевое и межтерриториальное перераспределение финансовых и денежных ресурсов, что обеспечивает сбалансированность и пропорциональность развития экономики и высокие темпы экономического роста.

2. Контрольная функция.

Контроль за образованием и использованием централизованных фондов денежных средств.

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Структура бюджетной системы Российской Федерации:

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; бюджеты городских и сельских поселений.

Важную роль в бюджетной системе играет местное самоуправление. В соответствии с Конституцией РФ и Федеральным законом от 01.01.2001 г. «Об общих принципах организации местного самоуправления в РФ» местное самоуправление обеспечивает самостоятельное решение вопросов местного значения (охрана порядка, благоустройство и пр.), осуществляют бюджетный процесс, управляют муниципальной собственностью. Из средств местных бюджетов осуществляется финансирование учреждений народного образования (школ, детских садов), здравоохранения (поликлиники, больницы), культуры (клубы, музеи, театры).

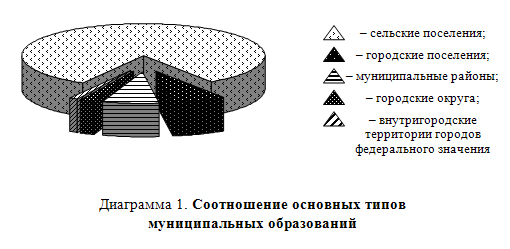

После вступления в силу 131-ФЗ, система местного самоуправления в сельской местности кардинальным образом изменилась: указанный закон предусматривает осуществление во всех субъектах РФ двухуровневой системы муниципальных образований в сельской местности (поселения и муниципальные районы).

На 1 января 2008 г. в РФ созданомуниципальное образование (см. диаграмму 1). На базе сельских населенных пунктов функционируетмуниципальных образований - сельских поселений, объединенных в 1 799 муниципальных районов. В одном сельском поселении может быть от 1 до 10 и более населенных пунктов, а в одном муниципальном районе - от 3 до 10 и более сельских поселений. Кроме того, в состав муниципальных районов входит 1 734 городских населенных пунктов (городов и поселков) со статусом городского поселения. Статус городского округа получило 521 муниципальное образование. Все это предопределяет достаточно сложную структуру муниципального управления.

Правовая форма бюджетов

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

Для планирования и анализа бюджетных ресурсов составляются консолидированные бюджеты. Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Консолидированный бюджет РФ на 2010 год

1. Федеральный бюджет

2. Бюджет субъекта РФ

3. Местные бюджеты

Консолидированный бюджет муниципального района = ________________________________

_____________________________________________________________________________________________________________________________________________________________________

Консолидированный бюджет субъекта РФ = __________________________________________

_____________________________________________________________________________________________________________________________________________________________________

Консолидированный бюджет РФ = _________________________________________________

_____________________________________________________________________________________________________________________________________________________________________

До 1991 г. десятки лет консолидированный бюджет в стране был сбалансирован и не имел дефицита. С 1991 г. в процессе реформирования экономики, приватизации государственной собственности, либерализации цен бюджет был дефицитным, начиная с 2000 г. по 2008 г. профицитным. Основные бюджетные характеристики России за гг. представлены в табл. 1.

Таблица 1.

Основные бюджетные характеристики России за гг[1].

(млрд. руб.)

Год | Объем ВВП | Консолидированный бюджет РФ (включая бюджеты гос-х внебюджетных фондов) | Консолидированные бюджеты субъектов РФ | ||||||

доходы | % ВВП | расходы | % ВВП | Дефицит/ Профицит (-/+) | доходы | расходы | Дефицит/ Профицит (-/+) | ||

2004 | 17 048,1 | 5 429,9 | 31,9 | 4 669,7 | 27,4 | 760,2 | 2 403,2 | 2 373,0 | 30,2 |

2005 | 21 625,4 | 8 579,6 | 39,7 | 6 820,6 | 31,6 | 1 759,0 | 2 999,9 | 2 941,2 | 58,7 |

2006 | 26 879,8 | 10 625,8 | 39,5 | 8 375,2 | 31,1 | 2 250,6 | 3 797,3 | 3 657,7 | 139,6 |

2007 | 32 987,4 | 13 368,3 | 40,5 | 11 378,6 | 34,5 | 1 989,7 | 4 828,5 | 4 790,5 | 38,0 |

Данные таблицы показывают, что в России в гг. через консолидированный бюджет перераспределялось более одной трети ВВП. Таким образом, можно отметить возрастание роли государственных финансов и бюджета в воспроизводственном процессе. К началу XXI века уровень государственных расходов в разных странах колеблется в сравнительно широком диапохоне – от 20 до 50 %, имея незначительный общий тренд к снижению относительно ВВП. В соуиально ориентированных экономиках он, как правило, значительно выше среднего уровня, например: в Швеции – 57,2%, Австрии – 52,1 %, Франции – 52,5 %, Финляндии – 49,0 %. В экономиках либерального типа эта доля значительно ниже: в США – 34,9 %, Австралии – 37,2 %, Великобритании – 40,2 %[2]. Какова же должна быть степень государственного вмешательства в экономику, т. е. уровень государственных расходов В странах доля государственных средств также достаточно весома, иногда даже превышает 50 %. Кроме того, значительный интерес представляет доля доходов федерального бюджета в доходах консолидированного бюджета (табл. 2).

Таблица 2.

Доходы консолидированного бюджета РФ и их структура по видам бюджетов[3].

(млрд. руб.)

Доходы | 2007 г. | ||

Федеральный бюджет | Консол. бюджеты субъектов РФ | Консолидированный бюджет РФ | |

Всего доходов, % | 58,5 | 41,2 | 100 |

Налоговые доходы, % | 56,9 | 43,1 | 100 |

Неналоговые доходы, % | 91,0 | 9,0 | 100 |

Перечень принципов бюджетной системы Российской Федерации:

1. Единства бюджетной системы Российской Федерации;

__________________________________________________________________________________________________________________________________________________________

2. Разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

__________________________________________________________________________________________________________________________________________________________

3. Самостоятельности бюджетов;

__________________________________________________________________________________________________________________________________________________________

4. Равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

__________________________________________________________________________________________________________________________________________________________

5. Полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

__________________________________________________________________________________________________________________________________________________________

6. Сбалансированности бюджета;

__________________________________________________________________________________________________________________________________________________________

7. Результативности и эффективности использования бюджетных средств

__________________________________________________________________________________________________________________________________________________________

8. Общего (совокупного) покрытия расходов бюджетов;

__________________________________________________________________________________________________________________________________________________________

9. Прозрачности (открытости);

__________________________________________________________________________________________________________________________________________________________

10. Достоверности бюджета;

__________________________________________________________________________________________________________________________________________________________

11. Адресности и целевого характера бюджетных средств;

__________________________________________________________________________________________________________________________________________________________

12. Подведомственности расходов бюджетов;

__________________________________________________________________________________________________________________________________________________________

ПРИМЕР: ГРБС

РБС

ПБС

13. Единства кассы.

__________________________________________________________________________________________________________________________________________________________

Государственные внебюджетные фонды.

Перевод экономики на рыночные отношения в стране сопровождается негативными явлениями: спадом промышленного и сельскохозяйственного производства, инфляцией, снижением реальных доходов населения. За 90-е годы объем промышленного производства упал более чем в 2 раза, объем ВВП сократился почти в 2 раза.

Задача общества – поддержать существование граждан, нуждающихся в помощи. В связи с этим существует реальная потребность в целевых финансовых ресурсах и целесообразность их концентрации на государственном и территориальных уровнях.

Правовой основой образования государственных внебюджетных фондов является Конституция РФ и Бюджетный кодекс РФ.

Средства государственных внебюджетных фондов находятся в государственной собственности, они не входят в состав бюджетов всех уровней бюджетной системы РФ и не подлежат изъятию на цели, не предусмотренные законодательством.

В соответствии с Бюджетным кодексом РФ, государственные внебюджетные фонды – это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов РФ. Государственными внебюджетными фондами являются:

1. Пенсионный фонд РФ (ПФ);

2. Фонд социального страхования РФ (ФСС);

3. Фонды обязательного медицинского страхования (федеральный (ФФОМС) и территориальный (ТФОМС).

Средства фондов предназначены для реализации конституционных прав граждан на:

· социальное обеспечение по возрасту (ПФ);

· социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и других предусмотренных законодательством РФ о социальном обеспечении случаях (ФСС);

· охрану здоровья и получение бесплатной медицинской помощи (ФФОМС, ТФОМС).

Бюджеты внебюджетных фондов рассматриваются и утверждаются в форме законов одновременно с принятием закона о бюджете на очередной финансовый год.

Тема 2. Организационно-правовые основы бюджетной системы РФ

План лекции.

1. Бюджетное право России. Источники бюджетного права.

2. Компетенция органов власти в области регулирования бюджетных правоотношений.

3. Основы финансового контроля в области бюджетных правоотношений.

4. Разграничение полномочий между уровнями публичной власти в РФ.

5. Бюджетная классификация России.

Основные понятия по теме 2

Бюджетное право – совокупность юридических норм, регулирующих бюджетное устройство страны и бюджетный процесс, т. е. порядок бюджетного планирования, рассмотрения, утверждения и исполнения всех бюджетов, входящих в бюджетную систему государства, а также компетенцию всех органов власти в бюджетной сфере.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |