Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача 5.1. Дано

Определить дисперсию ![]() случайного процесса на выходе динамической

случайного процесса на выходе динамической

системы.

Решение. Имеем:

(5.9)

(5.9)

Определим W (− jw). Получим:

W (− jw) = − jw.

Представим ![]() в виде:

в виде:

Соотношение (5.1) с учетом (5.2), (5.9) примет вид:

Запишем полученное соотношение в виде:

где

(5.11)

(5.11)

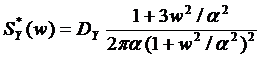

Соотношение (5.11) описывает стандартный интеграл порядка n = 2 . Об-

щее выражение для стандартного интеграла имеет вид соотношений (5.3),

(5.4). Сопоставляя (5.10) и (5.11), получим:

(5.12)

(5.12)

Подставим (5.12) в (5.6). Имеем:

Окончательно получим:

Задача 5.2. Линейная система описывается уравнением вида:

![]() (5.13)

(5.13)

Случайная функция X (t ), действующая на входе системы, имеет спек-

тральную плотность вида:

Определить дисперсию случайного процесса на выходе системы.

Решение. Перейдем от уравнения (5.13) к передаточной функции

динамической системы. Введем оператор дифференцирования

![]() .

.

Перепишем (5.13) в виде:

![]() (5.14)

(5.14)

Из (5.14) имеем:

откуда:

Определим W (− jw). Получим:

Представим ![]() в виде:

в виде:

Соотношение (5.1) с учетом (5.2), (5.9) примет вид:

или

Запишем полученное соотношение в виде:

где

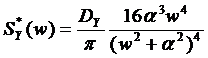

Сопоставляя последние выражения, получим:

(5.15)

(5.15)

Подставим (5.15) в (5.6). Имеем:

Окончательное выражение для дисперсии ![]() примет вид:

примет вид:

Задачи для самостоятельного решения

Задача 5.3. На вход апериодического звена, описываемого уравнением:

поступает стационарный сигнал X (t) со спектральной плотностью:

Найти дисперсию случайного процесса на выходе апериодического звена.

Задача 5.4. Линейная система описывается уравнением вида

Случайная функция X (t) , действующая на входе системы, имеет спек-

тральную плотность

Найти дисперсию сигнала на выходе системы.

Задача 5.5. Дано:

Определить дисперсию ![]() .

.

6. Формирующие фильтры

Теоретические сведения

Спектральные плотности на входе ![]() и на выходе

и на выходе ![]() динамической

динамической

системы связаны соотношением:

![]() (6.1)

(6.1)

где φ(jω) – частотная характеристика динамической системы.

Имеем:

![]() (6.2)

(6.2)

Подставим (6.2) в (6.1). Получим:

(6.3)

(6.3)

Если представить ![]() в виде (6.3), то φ(jω) может рассматриваться как частотная характеристика формирующего фильтра. Передаточную функцию формирующего фильтра можно получить следующим образом:

в виде (6.3), то φ(jω) может рассматриваться как частотная характеристика формирующего фильтра. Передаточную функцию формирующего фильтра можно получить следующим образом:

(6.4)

(6.4)

Введем в рассмотрение оператор дифференцирования

![]() .

.

Из (6.4) имеем:

(6.5)

(6.5)

Соотношение (6.5) используется для определения дифференциального

уравнения формирующего фильтра. Формирующий фильтр предназначен

для формирования случайного процесса с заданными вероятностными ха-

рактеристиками.

Решение типовых задач

Задача 6.1. Дано:

(6.6)

(6.6)

Определить:

1) φ(jω) = ?

2) ![]()

3) Уравнение формирующего фильтра.

Решение. Представим ![]() в виде:

в виде:

(6.6)

(6.6)

Сопоставляя (6.6) и (6.3), получим:

Из (6.4) имеем:

Из (6.5) получим:

(6.7)

(6.7)

Из (6.7) получим уравнение формирующего фильтра:

( p + α) ⋅ Y (t) = X(t)

или

Задача 6.2. Дано:

Определить:

1) φ(jω) ;

2) ![]() ;

;

3) Уравнение формирующего фильтра.

Решение. Представим ![]() в виде:

в виде:

Сопоставляя (6.8) и (6.3), получим:

Из (6.4) имеем:

Из (6.5) получим:

Из (6.9) определим уравнение формирующего фильтра:

или

Задачи для самостоятельного решения

Задача 6.3. Дано:

Определить:

1) φ(jω) ;

2) ![]()

3) Уравнение формирующего фильтра.

Задача 6.4. Дано:

Определить:

1) φ(jω) ;

2) ![]()

3) Уравнение формирующего фильтра.

Задача 6.5. Дано:

Определить:

1) φ(jω);

2) ![]()

3) Уравнение формирующего фильтра.

Задача 6.6. Дано:

Определить:

1) φ(jω);

2) ![]()

3) Уравнение формирующего фильтра.

Задача 6.7. Дано:

Определить:

1) φ(jω);

2) ![]()

3) Уравнение формирующего фильтра.

Задача 6.8. Дано:

Определить:

1) φ(jω);

2) ![]()

3) Уравнение формирующего фильтра.

7. Цепи Маркова

Теоретические сведения

Основной задачей исследования марковской цепи является нахожде-

ние безусловных вероятностей нахождения системы S на любом (k-м) шаге

в состоянии ![]() . Обозначим эту вероятность

. Обозначим эту вероятность ![]() :

:

| (7.1) |

где n – число дискретных состояний системы S.

Для нахождения вероятностей ![]() необходимо знать условные вероятности перехода системы S на k-м шаге в состояние

необходимо знать условные вероятности перехода системы S на k-м шаге в состояние ![]() , если известно,

, если известно,

что на предыдущем (k – 1) - м шаге она была в состоянии ![]() .

.

Обозначим такую вероятность следующим образом:

| (7.2) |

Вероятности ![]() называются вероятностями перехода цепи Маркова на

называются вероятностями перехода цепи Маркова на

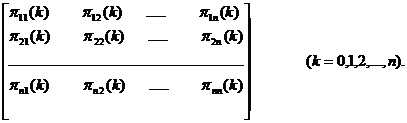

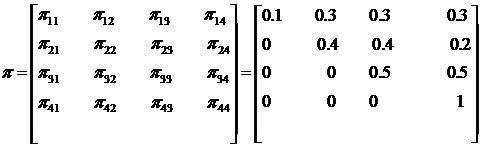

k - м шаге. Вероятности перехода можно записать в виде матрицы перехода π размерности n × n:

| (7.3) |

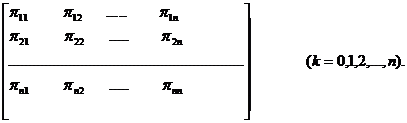

Цепь Маркова называется однородной, если ![]() не зависят от номера

не зависят от номера

шага k: ![]() . Соотношение (7.3) примет вид:

. Соотношение (7.3) примет вид:

| (7.4) |

Матрица безусловных вероятностей состояний на шаге k определяется

соотношением:

| (7.5) |

Для ![]() справедливо соотношение:

справедливо соотношение:

| (7.6) |

Из (7.6) имеем:

| (7.7) |

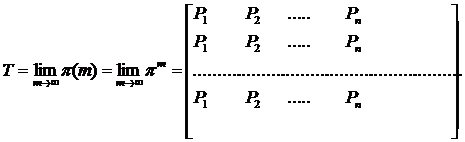

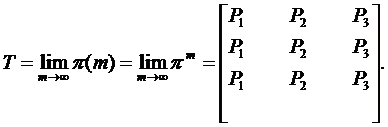

Матрица финальных вероятностей Т вида:

| (7.8) |

может быть определена путем решения системы алгебраических уравнений:

| (7.9) |

Здесь ![]()

– финальные вероятности.

Решение типовых задач

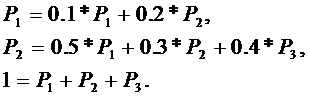

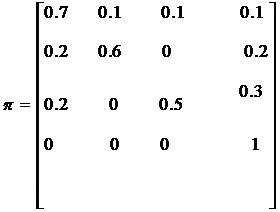

Задача 7.1. Система представляет собой техническое устройство, состоящее из m узлов (m = 3) и время от времени (в моменты t1 , t 2 ,..., t k ) подвергается профилактическому осмотру и ремонту. После каждого шага

(момент осмотра и ремонта) система может оказаться в одном из следую-

щих состояний:

· x1 – все узлы исправны;

· x2 – один узел заменен новым, остальные исправны;

· x3 – два узла заменены новыми, остальные исправны;

· x4 – все три узла заменены новыми.

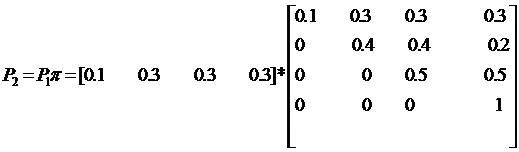

Рассматривая состояния системы как марковскую цепь, вычислить вероятности состояний после трех шагов, т. е.

![]()

В начальный момент времени все узлы исправны. Мат-

рица перехода π имеет вид:

|

Таким образом:

![]()

Решение. Определим матрицу ![]() :

:

![]()

Так как в начальный момент времени система находится в состоянии ![]() ,

,

то:

![]() .

.

Из (7.7) имеем:

![]()

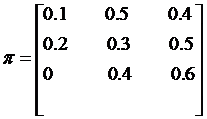

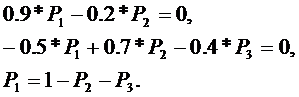

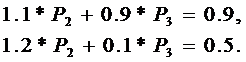

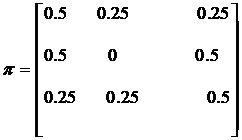

Задача 7.2. Пусть задана матрица перехода π вида:

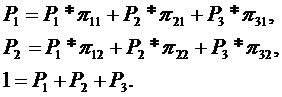

Найти матрицу финальных вероятностей Т вида:

Решение. Из (7.9) имеем для n = 3:

или

| (7.10) |

Из (7.10) имеем

| (7.11) |

Из (7.11) имеем

или

| (7.12) |

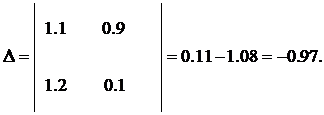

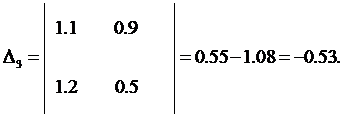

Решим систему уравнений (7.12), используя правило Крамера. Найдем определители матрицы:

Используя найденные определители матрицы, получим:

Задачи для самостоятельного решения

Задача 7.3. Рассматривается следующий процесс: система представляет

собой техническое устройство (ТУ), которое осматривается в определенные

моменты времени (например, через сутки), и состояние системы регистрируется в отчетной ведомости. Каждый осмотр с регистрацией представляет собой “шаг” процесса.

Возможные состояния ТУ следующие:

· x1 – полностью исправно;

· x2 – частично неисправно, требуется наладка;

· x3 – обнаружена серьезная неисправность, требуется ремонт;

· x4 – признано непригодным, списано.

Пусть заданна матрица переходов вида:

В начальный момент ![]() ТУ находится в состоянии x1 (исправно).

ТУ находится в состоянии x1 (исправно).

Найти распределение вероятностей состояний для первых трех шагов

k = 1,2,3 .

Задача 7.4. Задана матрица перехода π вида:

Найти матрицу финальных вероятностей T вида:

Задача 7.5. В процессе эксплуатации, ЭВМ может рассматриваться

как физическая система, которая в результате проверки может оказаться в

одном из следующих состояний:

· x1 – ЭВМ полностью исправна;

· x2 – ЭВМ имеет незначительные неисправности в оперативной памяти (ОП), но может решать задачи;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |