Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3) проекты по созданию и рациональному использованию новых видов продукции, услуг и технологий путем активизации инновационных процессов.

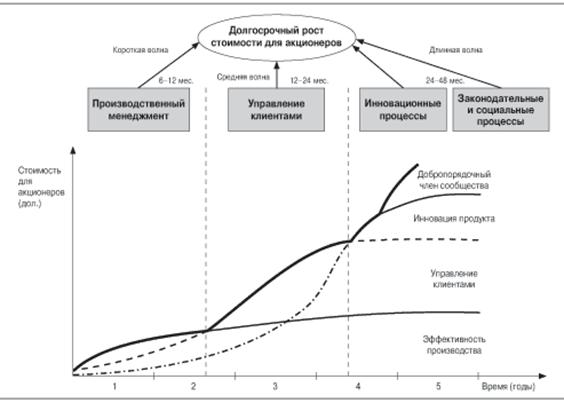

По нашему мнению, выделенные группы проектов развития соответствуют различным стратегиям. Очевидно, что ОЗНА», реализуя стратегию лидерства продукта, должно проводить «сбалансированный» стратегический курс и инвестировать средства в каждое из основных направлений (операционное совершенство, доверительные отношения с клиентами, лидерство по продукту, совершенствование сообщества и улучшение окружающей среды). Это связано с потенциалом эффективности, который имеют мероприятия приведенных стратегических направлений, в различные периоды времени [34] (см. рисунок 20):

- снижение издержек в связи с улучшением операционных процессов дает самый быстрый результат (6 – 12 месяцев);

- рост доходов, связанный с улучшением клиентских отношений, происходит в среднесрочном периоде (от 12 до 24 месяцев);

- увеличение прибыли от инновационных процессов и укрепления имиджа законопослушного и предпочтительного работодателя занимает более длительное время (от 24 до 48 месяцев).

С учетом выделенных групп проектов развития, для достижения стратегических целей ОЗНА», была предложена двухступенчатая стратегия «прорыва», влекущая качественные изменения основных параметров работы предприятия.

Первый этап – в течение 2005 г. – предполагает в результате реформирования подготовить инфраструктуру предприятия к конкурентной работе на рынке. При этом планируется в 1,5 раза повысить объем продаж и стабилизировать финансовое состояние, а также реализовать глубокие качественные изменения в работе предприятия, позволяющие резко повысить его рыночные возможности, конкурентоспособность и инвестиционную привлекательность. Изменения должны быть достигнуты преимущественно за счет использования внутренних ресурсов и скрытых возможностей предприятия. Для реализации первого этапа, усиления рыночной составляющей в работе предприятия (как в плане активизации рыночной активности, так и в плане изменения концепции управления предприятия «от производственной» к «рыночной»), на наш взгляд, необходимы глубокие изменения во внутрихозяйственной деятельности. Внутренние изменения предусматривают развитие и совершенствование системы учета и управления финансами, а также решение других наиболее острых проблем, выявленных в ходе диагностики состояния предприятия.

Рисунок 20 – Внутренние процессы: доставка ценности в различные

периоды [34]

Второй этап, начиная с 2006 г., на основе ранее заложенной платформы должен обеспечить выход на новые высокодоходные рынки сбыта со значительным приростом объемов продаж. К этому моменту предприятие должно быть способным развиваться и конкурентно работать в рыночных условиях, т. е. отслеживать и прогнозировать конъюнктуру рынка, своевременно реагировать на изменение ожиданий и предпочтений клиентов.

Разработанная стратегия развития ОЗНА» затрагивает все значимые аспекты деятельности предприятия, влияющие на общие результаты его работы. При реализации стратегии соблюдение данного требования является очень важным, поскольку наведение порядка в отдельно взятых сферах не сможет радикально улучшить положение предприятия на рынке, т. к. любой нерешенный вопрос из серии «высокие издержки», «высокие цены», «неоптимальный ассортимент» и т. д., сведет к нулю все другие достижения. Учитывая, что общий объем требуемых при этом работ огромен, организацию реализации стратегии необходимо строить в нескольких плоскостях.

Общее управление и координация работ по развитию были возложены на совет и отдел развития. Было определено, что основным управляющим органом и ресурсом для решения наиболее сложных и важных проблем должны стать Временные целевые группы (ВЦГ).

Следующая плоскость – решение отдельных задач по проектному принципу через разработку и реализацию целевых программ, координирующих деятельность и усилия функциональных подразделений во имя достижения определенных целей.

Выработанные по линии ВЦГ и целевых программ планы должны реализовываться под контролем их руководителей через включение в оперативные планы на уровне функциональных подразделений и исполнителей в рамках их функциональных должностных обязанностей.

Поскольку, как было показано во второй главе настоящего исследования, реализуемость стратегии развития организации во многом зависит от согласованности системы стратегического управления и системы оперативного управления, одним из ключевых проектов было определено внедрение системы стратегически ориентированного бюджетирования.

В рамках проекта по внедрению бюджетирования были реализованы следующие мероприятия:

- разработка структуры ответственности за результаты компании;

- разработка управленческого плана счетов;

- разработка структуры и форматов бюджетов;

- разработка положения о бюджетировании;

- разработка регламента бизнес-процесса бюджетирования

В качестве центров ответственности были выделены следующие объекты:

- ЦО-1. Центр ответственности «Компания»;

- ЦО-1.1. Центр ответственности «Отдел продаж»;

- ЦО-1.2. Центр ответственности «Отдел материально-технического снабжения»;

- ЦО-1.3. Центр ответственности «Отдел капитального строительства»;

- ЦО-1.4. Центр ответственности «Отдел главного механика»;

- ЦО-1.5. Центр ответственности «Отдел главного энергетика»;

- ЦО-1.6. Центр ответственности «Отдел информационных технологий»;

- ЦО-1.7. Центр ответственности «Административно-хозяйственный отдел»;

- ЦО-1.8. Центр ответственности «Отдел главного конструктора»;

- ЦО-1.9. Центр ответственности «Персонал»;

- ЦО-1.10. Центр ответственности «Отдел маркетинга»;

- ЦО-1.11. Центр ответственности «Производство».

В бюджетной структуре были определены следующие бюджеты:

- Б-1. Бюджет продаж и расчетов покупателей;

- Б-2. Бюджет снабжения и расчетов с поставщиками;

- Б-3. Бюджет производства по номенклатуре;

- Б-4. Бюджет затрат на энергоресурсы;

- Б-5. Бюджет технического обслуживания;

- Б-6. Бюджет расходов на изобретательство и рационализаторство;

- Б-7. Бюджет расходов на маркетинг;

- Б-8. Бюджет расходов хозяйственного обслуживания;

- Б-9. Бюджет расходов на оплату труда;

- Б-10. Бюджет расходов информационно-компьютерного обеспечения;

- Б-11. Бюджет административно-управленческих расходов;

- Б-12. Бюджет коммерческих расходов;

- Б-13. Налоговый бюджет;

- Б-14. Бюджет по кредитам;

- Б-15. Бюджет инвестиций;

- Б-16. Бюджет доходов и расходов;

- Б-17. Бюджет движения денежных средств;

- Б-18. Бюджет по балансовому листу.

На предприятии была реализована схема бюджетирования по структурным подразделениям и проектам развития. В Приложении В приведен регламент бизнес-процесса «Бюджетирование». В форматах бюджетов нашли отражение как целевые, так и контрольные показатели, что позволило сфокусировать внимание менеджеров на реализации стратегии.

Один из наиболее важных бюджетов – инвестиционный – составляется на основании бюджетов проектов развития и подразделяется на бюджет проектов развития бизнеса и бюджет проектов развития системы управления.

Постановка бюджетирования в ОЗНА» осуществлялась параллельно с внедрением системы операционного планирования, ориентированной на стратегические цели. В операционных планах указываются мероприятия, реализация которых должна обеспечить достижение целевых показателей компании.

В системе операционного управления компании были выделены следующие планы:

- план маркетинга (содержит мероприятия, обеспечивающие повышение потребительской ценности и достижение целевых установок по объемам продаж);

- план развития производства (содержит мероприятия, обеспечивающие повышение эффективности производственно-технологических процессов);

- план проведения ремонтных работ (содержит мероприятия, обеспечивающие эффективное функционирование производственно-технологического оборудования, инженерных коммуникаций и поддержание в требуемом состоянии зданий, помещений);

- план производства (содержит мероприятия, направленные на своевременный выпуск качественной продукции, в соответствии с заказами клиентов и планом продаж);

- план обучения и повышения квалификации (содержит мероприятия, направленные на повышение квалификации персонала компании);

- план разработки новой продукции (содержит мероприятия, направленные на разработку новой продукции);

- план развития (представляет собой объединение мероприятий, реализуемых в рамках проектов развития, в планируемом периоде).

Формат типового операционного плана приведен в

Кроме того, был разработан бизнес-процесс «Оперативное управление финансами», обеспечивающий контроль за целевым использованием финансовых ресурсов в соответствии с утвержденными бюджетами предприятия. Регламент бизнес-процесса «Оперативное управление финансами» приведен в

Тесная увязка системы стратегического управления, системы операционного управления и системы бюджетирования позволила компании в сжатые сроки реализовать глубокие структурные изменения в рамках выбранной стратегии развития.

3. Результаты применения технологии стратегически

ориентированного бюджетирования

Поскольку разработанная в настоящем исследовании технология бюджетирования ориентирована на стратегию организации, то оценку эффективности ее применения предлагается производить на основе анализа степени достижения компанией стратегических целей.

Постановка системы стратегического управления, операционного управления и бюджетирования на основе принципов, изложенных в настоящей работе, позволила компании активизировать творческий потенциал коллектива и в короткие сроки реализовать сложные организационные изменения, что обеспечило достижение установленных целевых показателей. В таблице 11 приведены плановые и фактические значения показателей стратегической карты ОЗНА» за 1-3 кв. 2005г.

Анализ фактических результатов позволил уточнить первоначальные стратегические гипотезы, причинно-следственные связи в стратегической карте и скорректировать состав и приоритеты проектов развития.

Разработка предприятием бюджетов с включением в них как целевых, так и контрольных показателей позволила перенести акцент с краткосрочных финансовых показателей на стратегические и сбалансировать текущие результаты компании с инвестициями в формирование долгосрочных конкурентных преимуществ. Применение методики оценки и ранжирования стратегических инициатив, разработанной в настоящем исследовании, позволило выбрать наиболее эффективные с точки зрения достижения целевых показателей проекты, и в короткие сроки осуществить глубокие организационные преобразования.

В целом, практическое применение разработанной в настоящем исследовании технологии стратегически-ориентированного бюджетирования показало ее высокую результативность – с помощью комплексного механизма управления компания смогла определить стратегические направления развития, сконцентрировать на них управленческие усилия, ресурсы и в короткие сроки добиться значительных результатов. В то же практика показала, что для создания организации, способной реализовать амбициозные стратегические планы, необходимо нечто большее, чем управленческие инструменты и процессы. На наш взгляд, единственным и самым важным залогом успеха является создание механизма активного развития, формирующего новую корпоративную культуру, когда усилия каждого работника и каждого подразделения направлены на реализацию стратегии.

Таблица 11 – Результаты реализации ОЗНА» стратегии развития за период I-III кв. 2005 год

Перспек-тивы | Цели | Показатели | 1 кв. 2005 г. | 2 кв. 2005 г. | 3 кв. 2005 г. | ||||||

План | Факт | Отклонение | План | Факт | Отклонение | План | Факт | Отклонение | |||

Финансы | Рост стоимости | Свободный денежный поток, млн. руб. | 60 | 65 | 5 | 80 | 77 | -3 | 120 | 200 | 80 |

Увеличение доходов | Темп роста продаж, % | 10 | 12 | 2 | 15 | 12,7 | -2,3 | 30 | 70 | 40 | |

Доля реализации новой продукции в общем объеме продаж, % | 1,5 | 0,9 | -0,6 | 2 | 1,2 | -0,8 | 2,5 | 1,9 | -0,6 | ||

Доля продукции, ориентированной на нетрадиционные рынки, % | 2,5 | 2 | -0,5 | 3 | 2,2 | -0,8 | 5 | 2,8 | -2,2 | ||

Маржинальная прибыль, тыс. руб. | 80 | 90 | 10 | 115 | 110 | -5 | 145 | 230 | 85 | ||

Повышение эффективности бизнеса | Удельные накладные расходы на 1 рубль товарной продукции, руб. | 0,45 | 0,51 | 0,06 | 0,4 | 0,47 | 0,07 | 0,35 | 0,42 | 0,07 | |

Производительность труда, % | 57 | 61 | 4 | 60 | 62 | 2 | 65 | 61 | -4 | ||

Оборачиваемость тов. запасов, дней | 52 | 55 | 3 | 45 | 51 | 6 | 42 | 47 | 5 | ||

Рентабельность активов, % | 2 | 1,7 | -0,3 | 5 | 2,5 | -2,5 | 5 | 7,5 | 2,5 | ||

Клиенты и маркетинг | Создание потребительской ценности | Доля рынка, % | 15 | 12,5 | -2,5 | 17 | 12,8 | -4,2 | 18 | 20 | 2 |

Количество рекламаций, % | 7 | 5 | -2 | 5 | 5,2 | 0,2 | 5 | 7 | 2 | ||

Индекс конкурентоспособности продукции | 0,68 | 0,65 | -0,03 | 0,75 | 0,67 | -0,08 | 0,77 | 0,7 | -0,07 | ||

Средний размер поставок одному потребителю, млн. руб. | 7,5 | 8,2 | 0,7 | 8 | 8,1 | 0,1 | 10 | 25,2 | 15,2 | ||

Индекс торговой марки | 0,45 | 0,4 | -0,05 | 0,5 | 0,42 | -0,08 | 0,55 | 0,45 | -0,1 | ||

Бизнес-процессы | Повышение эффективности организации внутренних бизнес-процессов | Средний срок разработки нового изделия, мес. | 3,1 | 3,5 | 0,4 | 2,5 | 3,1 | 0,6 | 2 | 3,1 | 1,1 |

Средний срок исполнения производственного заказа, дней | 45 | 47 | 2 | 40 | 44 | 4 | 40 | 45 | 5 | ||

Оборачиваемость запасов в незавершенном производстве, дней | 47 | 50 | 3 | 42 | 48 | 6 | 41 | 52 | 11 | ||

Доля заказов, выполненных качественно | 90 | 92 | 2 | 92 | 91 | -1 | 93 | 90 | -3 | ||

Удельный вес административных расходов в себестоимости изделий, % | 0,3 | 0,32 | 0,02 | 0,27 | 0,3 | 0,03 | 0,25 | 0,27 | 0,02 | ||

Обучение и рост | Высокая мотивация работников | Индекс удовлетворенности работников | 0,2 | 0,17 | -0,03 | 0,2 | 0,25 | 0,05 | 0,3 | 0,45 | 0,15 |

Текучесть кадров, % | 40 | 35 | -5 | 50 | 30 | -20 | 40 | 20 | -20 | ||

Эфф-ть ИТ | Коэфф-т использования потенциала ИС | 0,6 | 0,55 | -0,05 | 0,6 | 0,6 | 0 | 0,7 | 0,65 | -0,05 | |

Создание атмосферы активности | Индекс лидерства, % | 20 | 25 | 5 | 40 | 50 | 10 | 40 | 60 | 20 | |

Кол-во рацпредложений на 1 работника | 0,05 | 0,06 | 0,01 | 0,07 | 0,08 | 0,01 | 0,07 | 0,09 | 0,02 |

Приложение Б – Перечень проектов развития ОЗНА»

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |