Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В рублёвом сегменте после сокращения в январе, второй месяц подряд был зафиксирован резкий рост депозитов «до востребования». В итоге по состоянию на 1 апреля их объем превысил на уровень начала года на 3,7%. Самые длинные – на срок от одного года – депозиты выросли на 3,5%, опять-таки повторив результат февраля. Отметим, что это выше среднемесячного прироста за 2005 год, 3,3%. На протяжении последних лет динамика долгосрочных депозитов оставалась относительно стабильной. Есть все основания предположить, что сравнительно быстрый рост депозитов указанной срочности продолжится и в будущем. Добавим, что в марте 64% поступивших во вклады средств населения было размещено на срок от года и выше, что также сопоставимо с февральским показателем. Несколько ускорились в марте темпы роста среднесрочных депозитов.

В валютном сегменте в марте сколько-нибудь заметный рост был зафиксирован только в отношении депозитов «до востребования», объем которых увеличился на 2,8% или 2,7 млрд. рублей. Динамика депозитов иной срочности была слабо выраженной.

Суммарный (в рублях и иностранной валюте) прирост депозитов частных лиц за первые три месяца 2006 года составил 5,2%. Это ниже соответствующего показагода, 7,1%. Рублевые депозиты увеличились с начала текущего года на 7,3%, что также уступает прошлогоднему показателю 8,3%, валютные снизились на 1,1%, тогда как за январь-март 2005 года их изменение было положительным и характеризовалось приростом на уровне 3,9%. Таким образом, ожидаемого увеличения темпов прироста депозитов в национальной валюте за счет средств, которые в иных условиях (а именно, в условиях продолжения пусть умеренного, но все же роста курса доллара) могли быть направлены в валютные депозиты, не произошло. Более того, не удалось добиться даже сохранения динамики рублевых депозитов на прошлогоднем уровне. Наметилось отставание по сравнению с предыдущим годом, если судить по такому показателю, как прирост длинных – на срок от года – депозитов. С января по март 2006 года их объем увеличился на 7,3% против 8,0% за тот же период 2005 года.

Что касается динамики предоставленных банковской системой кредитов, то здесь после локального замедления в январе, второй месяц подряд наблюдается увеличение темпов прироста. Мартовский показатель составил 3,5%, что значительно выше февральского, 2,3%, и среднего показателя за 2005 год, составившего 3,0%. Таким образом, можно предположить, что снижение кредитной активности банков, типичное для начала года, преодолено.

Представляющий наибольший интерес показатель, отражающий задолженность сектора нефинансовых предприятий и организаций, по традиции продемонстрировал в феврале более сдержанный рост на 2,7%. В сумме за три месяца кредитный портфель реального сектора экономики вырос на 4,7% (в 2005 году общее по результатам января-марта увеличение объема задолженности было меньшим, 4,4%). Рост объемов кредитования нефинансовых предприятий и организаций обеспечил порядка 50% суммарного за первые три месяца прироста кредитного портфеля, что в целом является весьма умеренным показателем. По итогам 2004 года в целом доля реального сектора составляла 68%, 2005 года – 56%.

Кредитная задолженность предприятий и организаций в рублях выросла за март на 3,7% (что выше среднего за 2005 год показателя 2,1%), а в сумме за период с начала текущего года - на 7,6%. Учитывая, что в феврале прошлого года объем кредитов, предоставленных реальному сектору экономики, характеризовался понижательной динамикой, последняя цифра значительно превосходит соответствующий показагода, 3,4%.

Наиболее выраженную положительную динамику продемонстрировали в марте длинные кредиты на срок от года и выше, объем которых вырос на 5,3%. С учетом стагнации в январе и крайне умеренного прироста в феврале суммарный за три месяца прирост кредитов указанной срочности составил 6,9%. Для сравнения, прирост за соответствующий период прошлого года был равен 3,0%. Можно добавить, что вялая динамика долгосрочных кредитов в начале года наблюдалась и в предыдущие годы. Остается надеяться, что с мартом этот период закончился и устойчивый рост анализируемого агрегата возобновился.

После снижения задолженности реального сектора перед банковской системой в иностранной валюте в январе-феврале в сумме на 2,3%, в марте был зафиксирован минимальный прирост на уровне 0,1%. Итоговое за январь-март изменение оценивается в минус 2,2%. Вместе с тем, такой результат в большей степени можно отнести на счет изменения курсовых соотношений. Пересчет в доллары по текущему курсу позволяет заключить, что объем задолженности не только не сократился, но даже вырос, превзойдя уровень начала года на 1,0%. Характеризуя динамику валютного портфеля в разбивке по срокам, можно отметить резкое – в два раза – сокращение объема краткосрочных кредитов на срок до 3 месяцев. Кредиты на срок от года и выше после стагнации на протяжении января-февраля в марте, напротив, резко выросли сразу на 7,5%. Для сравнения, среднемесячный показатель прироста за 2005 год составил 2,9%.

Кредитная активность населения постепенно набирает темпы. После стагнации в январе, в феврале рост возобновился и составил 3,0%. Мартовский показатель оказался ещё выше, на уровне 5,7%. При этом темпы прироста валютных и рублевых кредитов оказались сопоставимы. Однако, учитывая, что доля рублевых кредитов составляет порядка 85% в общем объеме, в абсолютном выражении львиная доля прироста кредитного портфеля оказалась номинирована в национальной валюте. Можно добавить, что соотношение рублевых и валютных кредитов на уровне 0,85:0,15 остается неизменным уже на протяжении года.

7. ФИНАНСОВЫЕ РЫНКИ

Рынок рублевых облигаций

За январь – май 2006 года Министерство финансов привлекло на рынке внутреннего долга 88,6 млрд. рублей за счет размещения облигаций федерального займа с постоянным доходом и амортизационных облигаций. Чистые заимствования федерального бюджета на внутреннем рынке ценных бумаг за январь-май 2006 года составили 43,3 млрд. руб. (по сравнению с 54,2 млрд. руб. за соответствующий период 2005 года).

В 2006 году, как и в предыдущие годы, фактические поступления доходов в федеральный бюджет превышают плановые показатели (бюджетную роспись). Так, за 5 месяцев 2006 года в бюджет поступило 97,8% от объема доходов, предусмотренного бюджетной росписью в первом полугодии 2006 года. В этих условиях заимствования федерального бюджета на внутреннем рынке служили в большей степени целям антиинфляционной политики и развития рынка облигаций федерального займа.

Таблица 7.1: Операции Министерства финансов в части государственных внутренних заимствований, млрд. рублей

январь – май 2005 | май 2005 | январь - май 2006 | май 2006 | |

Объем эмиссии по номинальной стоимости | 76,2 | 17,9 | 88,6 | 22,9 |

Привлечение | 74,9 | 17,4 | 88,1 | 22,7 |

Погашение по номинальной стоимости | 21,5 | 9,5 | 45,7 | 9,5 |

Погашение основного долга | 20,7 | 8,8 | 44,9 | 8,8 |

Расходы по обслуживанию | 19,4 | 3,0 | 18,8 | 2,9 |

Чистое привлечение | 54,2 | 8,6 | 43,3 | 13,9 |

Источник: «Основные показатели исполнения федерального бюджета за январь-май 2006 года в части государственных внутренних заимствований Российской Федерации» (http://www. *****/domdbt/omrsditogi. htm).

В мае 2006 года Министерство финансов привлекло с рынка внутреннего долга достаточно большой объем средств, проведя не только три запланированных аукциона, но и два дополнительных аукциона в начале месяца. В итоге объем привлечения средств в федеральный бюджет за месяц составил 22,7 млрд. рублей, а объем привлечения за вычетом погашения основного долга – 13,9 млрд. рублей.

Министерство финансов разместило среднесрочные выпуски ОФЗ с постоянным доходом 25059 и 25060 на аукционах 3 и 5 мая, а также долгосрочные амортизационные облигации выпусков 46020 и 46017 на аукционах 17 мая. Следует отметить, что последние два аукциона прошли при повышенном спросе. Впервые за последние три месяца объем заявок более чем в два раза превысил объявленный объем эмиссии (в 2,7 раза для выпуска 46020 и в 2,2 раза для выпуска 46017). Рост активности участников аукционов в середине месяца был связан с номинальным укреплением рубля, которое повышает выгодность вложений в рублевые активы, снижением цен на рынке акций, и ростом свободной ликвидности банковского сектора.

Таблица 7.2: Аукционы по размещению и доразмещению ОФЗ

в мае 2006 года, млн. руб.

Дата аукциона | 03.05.06 | 05.05.06 | 05.05.06 | 17.05.06 | 19.04.06 |

Номер выпуска | 25060 | 25059 | 25060 | 46020 | 46017 |

Дата погашения | 29.04.09 | 19.01.11 | 29.04.09 | 06.02.36 | 03.08.16 |

Дней до погашения | 1 092 | 1 720 | 1 090 | 10 857 | 3 731 |

Объем эмиссии, по номинальной стоимости, млрд. руб. | 8 000,0 | 4 875,7 | 2 177,0 | 5 000,0 | 10 000,0 |

Спрос, по номинальной стоимости, млрд. руб. | 13 527,4 | - | - | 13 483,7 | 22 313,9 |

Фактическое размещение, млрд. руб. | 5 925,3 | 772,0 | 1 224,4 | 4 977,5 | 9 966,7 |

Выручка, млрд. руб. | 5 815,6 | 759,7 | 1 201,8 | 5 042,0 | 10 509,1 |

Цена отсечения, % от номинала | 98,064 | 98,185 | 98,086 | 99,490 | 105,351 |

Средневзвешенная цена, % от номинала | 98,149 | 98,252 | 98,127 | 99,562 | 105,443 |

Доходность по цене отсечения, % в год | 6,68 | 6,71 | 6,67 | 7,06 | 6,85 |

Доходность по средневзвешенной цене, % в год | 6,65 | 6,70 | 6,65 | 7,06 | 6,83 |

Коэффициент активности | 1,691 | - | - | 2,697 | 2,231 |

Источник: http://www. *****/domdbt/omr. htm.

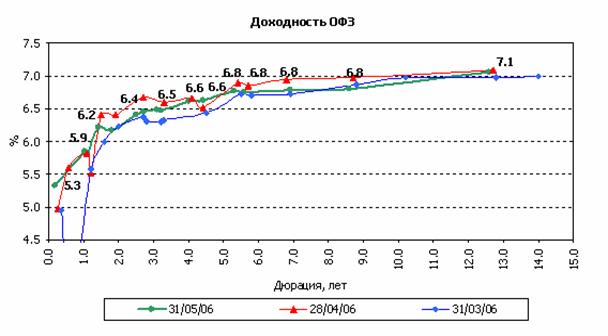

В мае агрегированные индикаторы доходности государственных и муниципальных рублевых облигаций почти не изменились, лишь индикатор доходности корпоративных облигаций снизился за май на 23 пункта. Индикатор валовой доходности ОФЗ, рассчитываемый ММВБ, составил в конце мая 6,79% (6,82% в конце апреля 2006 года). Доходность рублевых корпоративных облигаций по индексу RUX-Cbonds в конце мая составляла 7,45% (7,68% в конце апреля). Доходность облигаций субъектов федерации и муниципальных образований по индексу Cbonds-Muni за май не изменилась и составила 7,00% (6,99% в конце апреля).

Снижение цен и рост доходности рублевых облигаций происходили на фоне:

· Снижения цен на внешнем облигационном рынке.

· Благоприятного состояния рублевой ликвидности. Средняя ставка по предоставленным однодневным межбанковским кредитам в мае составила 2,2% (в апреле 3,5%, в марте 3,0%, в феврале 2,8%).

· Стабильного курса рубля к бивалютной корзине, продолжающегося номинального укрепления рубля относительно доллара и ослабления относительно евро.

· Существенной ценовой коррекции на рынке акций. Коррекция началась 10 мая, за май индекс РТС упал на 11,8%, опустившись до уровня начала апреля. Индекс ММВБ снизился за май на 13,8%. В мае коррекция происходила на всех развивающихся фондовых рынках.

Обвал на российском рынке акций привел к увеличению спроса на менее рискованные активы – облигации. На рынке ОФЗ рост спроса выразился в увеличении объема размещении облигаций на аукционах, на рынке корпоративных облигаций рост спроса привел к росту цен на вторичном рынке и снижению доходности. Номинальное укрепление рубля относительно доллара также оказывало поддержку спросу на рублевые облигации.

Источник: Бюллетень рынка ГКО-ОФЗ, Банк России.

Рынок валютных облигаций

Источник: CBonds.

В мае на рынке валютных облигаций Российской Федерации продолжались снижение цен и рост доходности суверенных российских облигаций из-за внешних факторов. Очередное повышение учетной ставки ФРС США с 4,75% до 5,0% (10 мая), обусловило рост доходности казначейских облигаций США на 10 базисных пунктов.

Источник: CBonds.

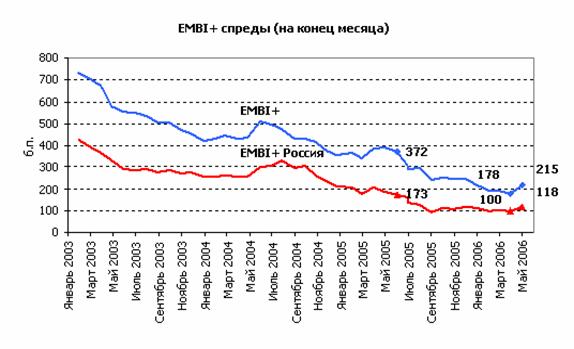

Кроме того, падение цен акций на развивающихся фондовых рынках негативно отразилось и на оценке долговых обязательств этих стран. В результате, доходность суверенных валютных облигаций развивающихся экономик за май выросла сильнее, чем доходность американских казначейских облигаций. Спреды доходности для всего развивающегося облигационного рынка и для облигаций РФ в мае выросли на 37 пунктов и на 18 пунктов, и вернулись к уровню начала 2006 года. Доходность валютных облигаций РФ выросла за май в среднем на 22 базисных пункта.

15 мая было произведено погашение облигаций

внутреннего государственного валютного займа (ОВГВЗ) 6 серии в объеме 1,75 млрд. долларов. В этот же день были проведены купонные выплаты по ОВГВЗ 5-6 серий ОГВЗ 1999 года на общую сумму 161,3 млн. долларов.

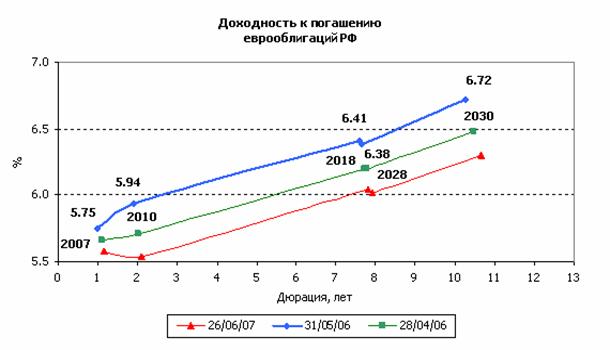

Таблица 7.3: Оценка курсовых ожиданий на основе сравнения доходности к погашению рублевых и валютных облигаций РФ (по данным на 31.05.06).

Доходность к погашению, % | Темп роста курса доллара (спред ОФЗ / еврооблигации РФ), % в год | Номинальный курс доллара на конец периода, при котором доходность ОФЗ равна доходности еврооблигаций, руб. за доллар | |||

ОФЗ | Еврооблигации РФ | ||||

текущая оценка | предыдущая оценка | ||||

2007 | 5,85 | 5,75 | 0,001 | 27,037 | 27,343 |

2010 | 6,17 | 5,94 | 0,002 | 27,270 | 28,166 |

2018 | 6,78 | 6,41 | 0,004 | 28,269 | 30,099 |

Источник: CBonds. Для еврооблигаций РФ использованы доходности на основе котировок внебиржевого рынка, для ОФЗ – на основе сделок на ММВБ.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |