Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Как и в 2008 году, наиболее важными объектами в рамках гражданского и промышленного строительства являются работы по реконструкции объектов, на долю которых приходится 21,3% в общем объеме выручки СМР, а также Фабрика мебельных компонентов в г. Костомукша - 9,3%.

Накладные расходы

В 2009 году накладные расходы снизились по сравнению с 2008 годом на 30,9% (или 35609,3 тыс. руб.) и составили 79808,3 тыс. руб..

Статья затрат | 2008 | 2009 | ||

сумма, руб. | структура, % | сумма, руб. | структура, % | |

Амортизация и ремонт основных средств | 9 ,5 | 7,8% | 9 ,1 | 12,0% |

Заработная плата с отчислениями | 90 ,5 | 78,6% | 53 ,1 | 67,3% |

Лаборатория 26сч. | 67 686,0 | 0,1% | ,7 | 0,2% |

Прочие накладные расходы | 8 ,8 | 7,6% | 10 ,8 | 13,0% |

Расходы на рекламу | 1 ,3 | 1,2% | ,1 | 0,4% |

Содержание легкового автотранспорта | 2 ,8 | 2,4% | 2 ,2 | 3,3% |

Содержание офиса | 1 ,0 | 1,4% | 1 ,5 | 2,3% |

Содержание складского хозяйства | ,2 | 0,3% | ,4 | 0,6% |

Услуги связи | ,7 | 0,7% | ,3 | 0,9% |

ИТОГО | ,6 | 100,0% | 79 ,2 | 100,0% |

Накладные расходы показали снижающийся тренд в течении всего 2009 года.

Глава 2. Анализ финансового состояния за 2009 год

Финансовое состояние – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, структуру и динамику имущества (активов) организации, финансовую устойчивость, ликвидность и платежеспособность.

Логика анализа будет строиться следующим образом:

1. Анализ баланса предприятия. Построение аналитического баланса-нетто.

2. Анализ движения денежных средств косвенным методом.

3. Финансовая устойчивость предприятия (показатели финансовой устойчивости).

4. Ликвидность предприятия и платежеспособность (показатели ликвидности и платежеспособности).

5. Деловая активность предприятия (показатели оборачиваемости).

6. Рентабельность предприятия (показатели рентабельности).

7. Эффект финансового рычага.

8. Текущие финансовые потребности.

1. Анализ баланса предприятия. Построение аналитического баланса-нетто.

Аналитический баланс строится с целью анализа структуры баланса. Баланс-нетто отражен в Приложении №1.

Потенциал предприятия в относительном выражении уменьшился по массе применяемых активов на 10.6%.

Значительно снизились (на 213951 тыс. руб. или в 2,7 раза) размеры дебиторской задолженности, платежи по которым должны поступить до 12 месяцев, что является положительной тенденцией, с одной стороны. С другой стороны, уменьшение объясняется неподписанными заказчиком, по причине отсутствия финансирования, объемами выполненных СМР,

Увеличивается величина медленно реализуемых активов (на 73049 тыс. руб.) и уменьшаются наиболее ликвидные активы (на 19967 тыс. руб.). Рост медленно реализуемых активов в основном связан с ростом затрат в незавершенном производстве (на 123868 тыс. руб.).

Произошло снижение добавочного капитала на 565 тыс. руб., в целом общая величина капиталов и резервов снизилась на 7445 тыс. руб., то есть уменьшились собственные средства предприятия. Уменьшается величина собственных средств в обороте на 53842 тыс. руб. Уменьшается также размер заемных средств (на 107027 тыс. руб.), что является положительной тенденцией, если не снижается деловая активность. Значительно (на 156641 тыс. руб. или в 2,7 раза) снизилась кредиторская задолженность перед поставщиками и подрядчиками. Компания изменила подходы по финансовым расчетам с контрагентами — снизилась доля авансов, частично оплата работ субподрядных организаций синхронизирована с расчетами с заказчиками.

В анализируемом периоде имущество Компании уменьшилось на 114472 тыс. руб. Как уже было сказано выше, снижается и потенциал предприятия, исчисленный по имуществу (на 10.6%).

В анализируемом периоде на изменение активов оказали влияние следующие факторы:

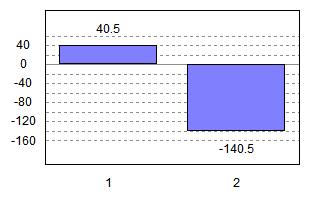

1. изменение внеоборотных активов: 40.53% 2. изменение оборотных активов: -140.53% Баланс факторов : -100% |

|

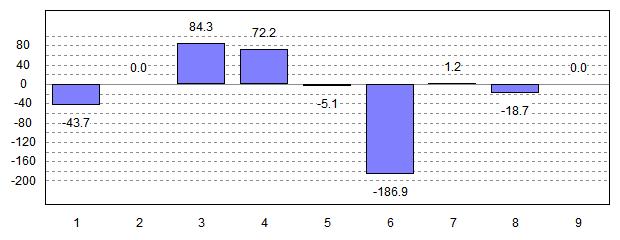

Степень влияния частных факторов на изменение активов в анализируемом периоде:

1) влияние изменения основных средств: - 43.74%

2) влияние изменения нематериальных активов: 0%

3) влияние изменения прочих внеоборотных активов: 84.26%

4) влияние изменения запасов (в основном незавершенного производства): 68.86%

5) влияние изменения дебиторской задолженности (платежи после 12 мес.): -5.05%

6) влияние изменения дебиторской задолженности (платежи до 12 мес.): -186.9%

7) влияние изменения краткосрочных финансовых вложений: 1.22%

8) влияние изменения денежных средств: -18.67%

9) влияние изменения прочих оборотных активов: 0%

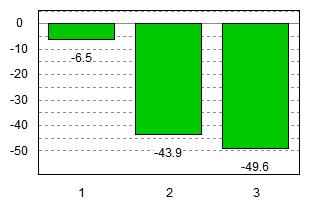

В анализируемом периоде на изменение источников средств (пассивов) оказали влияние следующие факторы:

1. изменение капиталов и резервов: -6.5 % 2. изменение долгосрочных пассивов: -43.91 % 3. изменение краткосрочных пассивов: -49.59% Баланс факторов : -100 % |

|

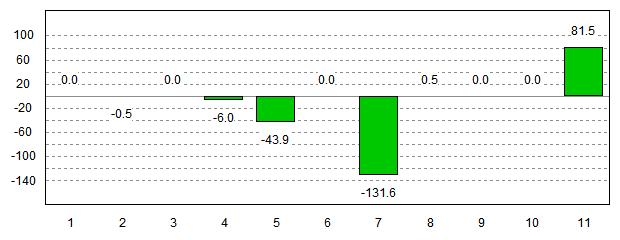

Степень влияния частных факторов на изменение источников средств (пассивов) в анализируемом периоде:

1) влияние изменения уставного капитала: 0%

2) влияние изменения добавочного капитала: -0.49%

3) влияние изменения резервного капитала: 0%

4) влияние изменения нераспределенной прибыли (непокрытого убытка): -5.97%

5) влияние изменения долгосрочных пассивов: -43.91%

6) влияние изменения заемных средств: 0%

7) влияние изменения кредиторской задолженности: -131.56%

8) влияние изменения задолженности перед участниками (учредителями) по выплате

доходов: 0.47%

9) влияние изменения доходов будущих периодов: 0%

10) влияние изменения резервов предстоящих расходов: 0%

11) влияние изменения прочих краткосрочных пассивов: 81.49%

Структура внеоборотных активов

Структура внеоборотных активов

Структура оборотных активов

Структура капиталов и резервов

Структура краткосрочных обязательств

2. Анализ бюджета движения денежных средств косвенным методом

Взаимосвязь между полученной за отчетный период нераспределенной прибылью и остатком денежных средств отражена через построение анализа движения денежных средств косвенным методом. Данный анализ показывает, в какие денежные средства воплощена нераспределенная прибыль.

Статус | Актив (+), Пассив (-) | Период 1 | Период 2 | Откуда взяли(+)/ Куда направили(-) | ||

01.01.2009 | 31.12.2009 |

| ||||

Прибыль за период |

| |||||

Прибыль | П | -1 | - | - | -6 835 | |

Амортизация | П | -1 | - | - | 49 896 | |

Операционная прибыль до изменений в оборотном капитале |

|

| - | - | 43 061 | |

|

|

|

| |||

Основная деятельность |

|

| ||||

Сырье, материалы | А | 1 | 57 798 | 33 569 | 24 229 | |

Затраты в незавершенном производстве | А | 1 | 21 767 | - | ||

Готовая продукция и товары(квартиры) | А | 1 | 39 219 | 27 770 | 11 449 | |

Расходы будущих периодов | А | 1 | 65 354 | 59 817 | 5 537 | |

Расчеты с покупателями | А | 1 | 64 292 | |||

Расчеты с поставщиками | П | -1 | - | - | - | |

Расчет по НДС | А | 1 | 6 431 | 2 604 | 3 827 | |

Остальные налоги | П | -1 | -4 739 | 9 047 | ||

Оплата труда | П | -1 | -7 170 | -6 777 | -393 | |

Прочая задолженность | А | 1 | 72 170 | 65 831 | 6 339 | |

Прочие дебиторы кредиторы | П | -1 | -6 715 | |||

Целевое финансирование (ж/д) | П | -1 | - | 93 286 | ||

Прочие активы | А | 1 | 6 672 | 7 361 | -689 | |

Итог по основной деятельности |

|

| 51 744 | |||

|

|

|

| |||

Инвестиционная деятельность |

|

| ||||

Основные средства | А | 1 | 171 | |||

Незавершенное строительство | А | 1 | 83 985 | |||

Нематериальные активы | А | 1 | 67 | 67 | 0 | |

Финансовые вложения | А | 1 | 2 439 | 5 033 | -2 594 | |

Итог по инвестиционной деятельности |

|

|

| |||

|

|

|

| |||

Финансовая деятельность |

|

| ||||

Уставный капитал | П | -1 | -490 | -490 | 0 | |

Добавочный капитал+ акц. выкуп.+резерв | П | -1 | -9 696 | -610 | ||

Кредиты | П | -1 | ||||

Дивиденды выплаченные | П | -1 | -1 046 | -1 589 | 543 | |

Итог по финансовой деятельности |

|

|

| |||

|

|

|

| |||

Денежные средства |

|

| ||||

Расчетный счет | А | 1 | 78 371 | 57 008 | 21 363 | |

Касса | А | 1 | 8 | 4 | 4 | |

Итог по денежным средствам |

| 78 379 | 57 012 | 21 367 |

3. Финансовая устойчивость Компании (показатели финансовой устойчивости).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |