Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

** – значение рассчитывается по формуле: %g = (денежный остаток + маржинальные лонги) * (1 – k / 100), где k – коэффициент, по умолчанию равный 25 (может настраиваться в Colibri. ini значением параметра GuarClientDiscount в секции [Globals]).

*** – параметры уведомления о наличии короткой позиции по немаржинальной бумаге.

4.1.10 Таблица «Изменение статусов клиентов»

После формирования маржин-колла появляется запись в таблице «Изменение статусов клиентов».

Параметры таблицы:

Параметр | Значение |

Время события | Дата и время события изменения статуса |

Клиент | Код клиента или его ФИО (при включенном режиме замены кодов клиентов на ФИО) |

Статус до изменения | Наименование статуса до возникновения события смены статуса |

Уровень маржи до изменения | Величина уровня маржи до изменения статуса |

Новый статус | Наименование нового статуса |

Новый уровень маржи | Новый уровень маржи |

В таблицу добавляется новая строка при каждом изменении статуса (переходе через отслеживаемый уровень маржи) какого-либо клиента, которое вызвало маржин-колл (обратные переходы не отслеживаются и не отображаются в окне). Каждая строка раскрашивается в соответствии с цветом нового статуса.

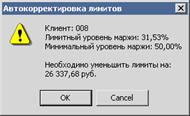

Автоматическая корректировка лимитов

4.1.11 Назначение

Приведение параметров маржинального кредитования к заданным уровням путем уменьшения лимитов заемных средств. Применяется только при использовании «старой» схемы маржинального кредитования с абсолютными лимитами заемных средств. В новой схеме кредитования эта функция не требуется.

4.1.12 Применение

Функция вызывается выбором пункта контекстного меню Автокорректировка лимитов на сервере в «Таблице параметров клиентов».

Функция вызывается выбором пункта контекстного меню Автокорректировка лимитов на сервере в «Таблице параметров клиентов».

Перед началом корректировки на экране появляется окно с текущими и требуемыми значениями уровня маржи, а также суммарным объемом корректировки. Данное окно служит для подтверждения начала корректировки лимитов и предотвращает случайное использование.

* ЗАМЕЧАНИЕ: Автоматическая корректировка может применяться только для индивидуальных лимитов клиентов и не действует в режиме группировки.

4.1.13 Принцип работы

В случае снижения уровня маржи (параметр «Лим. УрМ» в «Таблице параметров клиентов») ниже установленного минимального уровня (параметр «Мин. УрМ»), программа вычисляет величину изменения лимитов в рублях, представляющую суммарный объем корректировки.

Затем производится уменьшение значений лимитов, имеющих положительные значения, в порядке их следования в списке лимитов (сначала корректируются лимиты по бумагам, а затем лимиты по денежным средствам), пока не будет достигнут суммарный объем корректировки.

Для каждого лимита в списке вычисляется размер возможной корректировки. Если он отличен от нуля, то данный лимит уменьшается на количество бумаг, не превышающее по стоимости величины суммарного объема корректировки.

Процесс продолжается до тех пор, пока не будет произведено уменьшение лимитов на величину суммарного объема корректировки. Например, в случае закрытия клиентом позиции по какому-либо инструменту, размер лимитов по нему в результате корректировки может уменьшиться.

Автоматическое снятие заявок

меню Контроль / Снять заявки или кнопка ![]()

4.1.14 Назначение

Снятие активных заявок клиента (группы клиентов), удовлетворяющих заданному набору условий.

4.1.15 Применение

Окно снятия заявок можно вызывать одним из следующих способов:

● нажатием кнопки ![]() на панели инструментов.

на панели инструментов.

● выбором пункта меню программы Контроль/Снять заявки.

● выбором пункта контекстного меню Снять заявки в «Таблице параметров клиентов».

В открывшемся окне настройте условия снятия заявок:

1. «Клиент» – выберите из списка код клиента либо группы, чьи заявки требуется отозвать. В этом поле автоматически подставляется код из выбранной строки «Таблицы параметров клиентов».

Выбор значения «Все клиенты» приводит к снятию активных заявок всех клиентов.

2.  «Бумага» – выберите из списка инструмент, заявки по которому требуется отозвать. Выбор значения «Все бумаги» (по умолчанию) приводит к снятию заявок по всем инструментам.

«Бумага» – выберите из списка инструмент, заявки по которому требуется отозвать. Выбор значения «Все бумаги» (по умолчанию) приводит к снятию заявок по всем инструментам.

3. «Тип снимаемых заявок» – направленность снимаемых заявок: покупка продажа либо продажа и покупка.

4. «Заявки вне остатков» – флажок, означающий снятие только заявок, превышающих объем собственных средств клиента. Данное свойство недоступно для групп клиентов.

* ПРИМЕЧАНИЕ: В полях «Клиент» и «Бумага» предусмотрен быстрый поиск значения по первой набранной букве.

После нажатия кнопки «Снять» программа проверяет активные заявки клиента (начиная с выставленных в последнюю очередь) и отправляет в торговую систему набор транзакций на снятие заявок, которые соответствуют заданным условиям. Во время работы режима снятия заявок индикатор состояния программы меняет цвет на красный и отображает надпись «Режим автоматического снятия заявок».

Транзакции на снятие заявок отрабатываются сервером торговой системы последовательно, и в случае необходимости процесс снятия заявок можно остановить. Прекращение снятия заявок выполняется нажатием кнопки ![]() на панели инструментов либо выбором пункта меню программы Контроль / Прервать снятие заявок.

на панели инструментов либо выбором пункта меню программы Контроль / Прервать снятие заявок.

Калькулятор расчета планируемой позиции клиента

4.1.16 Назначение

Расчет потенциальных значений суммы денежных средств и уровня маржи клиента (при текущей стоимости ценных бумаг) в случае довнесения/снятия средств и купли/продажи бумаг, а также расчет объема денежных средств, который необходимо довнести для достижения указанного уровня маржи.

4.1.17 Принцип работы

Калькулятор показывает текущее состояние уровня маржи, задолженности и собственных средств клиента, а также позволяет рассчитать эти значения с учетом изменения позиций по деньгам и бумагам. Все параметры указываются в базовой валюте.

Изменение позиции по любому виду лимита может производиться путем довнесения либо вывода средств, а также куплей/продажей активов. Например, требуется оценить, к какому уровню маржи приведет частичный вывод клиентом денежных средств, или приведет ли продажа определенного количества бумаг к требуемому уровню маржи.

Пересчет показателей осуществляется нажатием кнопки «Рассчитать». При этом учитываются введенные значения во всех доступных полях ввода.

4.1.18 Применение

Калькулятор вызывается из пункта контекстного меню Калькулятор в «Таблице параметров клиентов», на строке с выбранным кодом клиента. Код клиента и вид лимита отображаются в заголовке окна.

В открывшемся окне поля имеют следующие назначения:

1.  «Довнесение/вывод средств» – оценка изменений в зависимости от ввода / вывода средств:

«Довнесение/вывод средств» – оценка изменений в зависимости от ввода / вывода средств:

● «Инструмент» – выбор ценной бумаги

либо денежного счета. Для ценных бумаг в скобках показывается код счета депо, на котором отражена позиция.

● «Тек. ост-к (лот)» – текущий остаток на счете, для ценных бумаг считается в лотах,

● «Довн/(-)Вывод(лот)» – поле ввода величины довнесения/снятия средств. Если введенное число положительное, оно считается довнесением средств, если отрицательное – выводом средств. Для ценных бумаг значение считается в лотах.

● «Допустим. ур. маржи» – поле ввода допустимого уровня маржи.

● «Допуст. вывести» – после нажатия верхней кнопки «Рассчитать» в этом поле отображается максимальное количество активов, которое можно вывести до достижения указанного уровня маржи.

2. «Купля/продажа активов» – оценка изменений в зависимости от продажи/покупки части активов:

● «Инструмент» – выбор ценной бумаги либо денежного счета. Для ценных бумаг в скобках показывается код счета депо, на котором отражена позиция,

● «Тек. ост-к (лот)» – текущий остаток на счете, для ценных бумаг считается в лотах,

● «Купл/(-)Прод(лот)» – поле ввода величины покупки/продажи ценных бумаг. Если введенное число положительное, оно считается довнесением средств, если отрицательное – выводом средств. Значение считается в лотах.

3. «Текущие данные» – текущие значения оценки собственных и заемных средств клиента:

● «Ден ср-ва» – оценка величины доступных денежных средств, в денежном выражении,

● «Ст-ть цб» – оценка текущей стоимости ценных бумаг, в денежном выражении,

● «Задолженность» – оценка задолженности, в денежном выражении,

● «УрМаржи» – текущий уровень маржи.

4. «Расчетные данные» – плановые значения тех же параметров с учетом изменений позиции:

● Значения полей аналогичны полям «Текущих данных».

5. «Довнести для достижения уровня маржи» – расчет объема денежных средств, который нужно дополнительно внести для достижения указанного уровня маржи:

● «Для достижения уровня маржи в … % необходимо довнести» – уровень маржи, который необходимо достичь. При нажатии на кнопку «Рассчитать», в поле справа от кнопки отображается объем денежных средств.

Чтобы рассчитать плановые значения показателей в результате изменения позиции, нужно выбрать инструмент, указать величину изменения позиции и нажать кнопку «Рассчитать». В секции «Расчетные данные» отобразятся измененные величины, которые можно сравнить с текущими.

4.1.19 Правила проведения расчетов

1. Определение остатка по счету

Значения остатков по бумагам и по денежным счетам, используемые в расчетах параметров, определяются по формуле:

«Остаток по счету» = «Текущий остаток» + «Текущий лимит» – «Входящий лимит».

2. Определение класса бумаги

● Если бумага присутствует в одном из классов, установленных по умолчанию в Списке классов (см. п. 6.1), то для определения цены будут взяты ее котировки из данных классов;

● Если бумага отсутствует в основных классах, то для определения цены могут быть взяты ее котировки из любого класса.

3. Определение расчетной цены бумаги

Расчетная цена бумаги, используемая для оценки стоимости длинной (короткой) позиции по бумаге определяется следующим образом:

● Если лучшая цена спроса (предложения) не равна нулю, то она принимается в качестве расчетной цены;

● Если лучшая цена спроса (предложения) равна нулю, а цена последней сделки не равна нулю, то в качестве расчетной цены принимается цена последней сделки;

● Если предыдущие условия не выполняются, то в качестве расчетной цены принимается цена закрытия предыдущей торговой сессии по данной бумаге.

Перенос маржинальных позиций

меню Контроль / Перенести клиентские короткие позиции

меню Контроль / Перенести клиентские длинные позиции

4.1.20 Назначение

Подготовка заявок на сделки РЕПО для переноса позиций клиентов, использующих маржинальные средства брокера.

4.1.21 Принцип работы

Короткие позиции клиентов, незакрытые самостоятельно до конца торговой сессии, могут быть реформированы брокером при помощи адресных сделок РЕПО. Одной стороной сделки является клиент, имеющий задолженность по бумагам, второй стороной – клиент-донор, кредитующий его ценными бумагами.

В результате действия данной функции порождается пакет встречных заявок РЕПО, который передается на исполнение в торговую систему биржи. После исполнения второй части РЕПО бумаги со счета клиента возвращаются клиенту-донору. Тем самым, осуществляется перенос короткой позиции на указанный срок.

Аналогичным образом устроен перенос длинных позиций клиентов. Отличие состоит в том, что при переносе длинных позиций необходимо выбрать бумаги, которые будут использоваться в сделке. При формировании заявок РЕПО программа CoLibri анализирует все позиции клиентов, имеющих отрицательный остаток по денежным средствам при положительном остатке по бумагам, и генерирует по ним заявки в таком объеме, чтобы привести остаток денежных средств к положительному значению. Приоритет использования бумаг задается в настройках, подробнее см. п. 4.6.7.

Количество бумаг в заявках формируется с учетом кратности лота, установленной для данного инструмента. При переносе коротких позиций рассчитанное количество бумаг округляется вверх до ближайшего целого, кратного значению «Кратности лота». При переносе длинных позиций для каждого инструмента с положительным остатком учитывается не весь положительный остаток, а только остаток, округлённый вниз до ближайшего целого, кратного параметру «Кратность лота».

При подготовке заявок на перенос длинных позиций предусмотрена возможность игнорирования наличия денежных лимитов по тем тэгам расчетов, исключаемых при расчете уровня маржи (см. п. 6.2.2). Подробнее о настройке см. п. 4.6.9.

Исполнение второй части РЕПО может осуществляться как через рабочее место участника биржевых торгов, так и при помощи системы QUIK. Подробнее об операциях РЕПО см. Глава 7, п. 7.21 Руководства пользователя системы QUIK.

4.1.22 Перенос коротких позиций

Программа CoLibri позволяет сформировать заявки на перенос коротких позиций:

● По всем клиентам сразу,

● По всем бумагам выбранного клиента,

● По определенной бумаге выбранного клиента.

Окно подготовки заявок на перенос коротких позиций по всем клиентам можно вызвать одним из следующих способов:

● Выбрать пункт меню программы Контроль / Перенести клиентские короткие позиции,

● Выбрать пункт контекстного меню Перенести короткие позиции по всем клиентам на «Таблице параметров клиентов»,

Для переноса позиций по одному клиенту, окно подготовки заявок можно вызвать:

● Выбором пункта Перенести все короткие позиции по клиенту из контекстного меню на «Таблице клиента»,

● Выбором пункта Перенести короткие позиции по клиенту [код клиента] из контекстного меню на «Таблице параметров клиентов».

Для переноса позиции по определенной бумаге необходимо выбрать в контекстном меню на «Таблице клиента» пункт Перенести короткие позиции по инструменту.

Окно ввода параметров заявки во всех случаях будет одинаковое, о работе с ним см. п. 4.6.5.

4.1.23 Перенос длинных позиций

Программа CoLibri позволяет сформировать заявки на перенос длинных позиций:

● По всем клиентам сразу,

● По средствам выбранного клиента.

Окно подготовки заявок на перенос длинных позиций по всем клиентам можно вызвать одним из следующих способов:

● Выбрать пункт меню программы Контроль / Перенести клиентские длинные позиции,

● Выбрать пункт контекстного меню Перенести длинные позиции по всем клиентам на «Таблице параметров клиентов»,

Для переноса позиций по одному клиенту, окно подготовки заявок можно вызвать:

● Выбором пункта Перенести все длинные позиции по клиенту из контекстного меню на «Таблице клиента»,

● Выбором пункта Перенести длинные позиции по клиенту [код клиента] из контекстного меню на «Таблице параметров клиентов».

Окно ввода параметров заявки во всех случаях будет одинаковое.

4.1.24 Перенос коротких и длинных позиций

Для одновременного переноса коротких и длинных позиций должен быть установлен флажок «Разрешить одновременный перенос коротких и длинных позиций» в окне «Настройка параметров переноса позиций».

Если выбран перенос позиций для всех клиентов, то алгоритм по очереди применяется к каждому из клиентов, отображаемых в таблице параметров клиентов:

1. Формируются заявки на перенос длинной позиции. При этом производится учёт всех настроек, влияющих на коррекцию расчётов (учёт комиссии).

2. Формируются заявки на перенос коротких позиций. Также учитываются все настройки, влияющие на расчёты.

3. Если для переноса коротких позиций недостаточно денежных средств, то список заявок на перенос длинных позиций корректируется так, чтобы средств было достаточно.

4. Если положительных позиций по бумагам недостаточно для полного переноса как длинных, так и коротких позиций, то переносятся все длинные позиции и формируется максимально возможная позиция по денежным средствам. После этого короткие позиции закрываются полностью (при этом, если денег недостаточно для полного переноса коротких позиций, то они всё равно переносятся и пользователь получает предупреждение вида: «По клиентам <список> не хватает средств для полного переноса коротких позиций»).

5. Если используется ставка РЕПО в зависимости от объёма сделок, то производится суммирование объёма (с учётом настройки «Учитывать суммарный объём коротких и длинных позиций для определения ставки РЕПО», см. п. 4.6.7, пп.15). Для добавления к рассчитанному объёму ранее сохранённого объёма установите флажок «Учитывать объём позиций с прошлого шага» (см. п.4.6.6, пп.5).

6. На заявках проставляется ставка РЕПО (ставка может различаться для заявок по переносу длинных и по переносу коротких позиций).

7. Рассчитанный объём сохраняется по каждому клиенту.

Далее производится подача заявок на перенос позиций:

1. Подаются все заявки на перенос длинных позиций.

2.  На экране отображается окно, в котором указывается, что ожидается исполнение заявок на перенос длинных позиций (и количество ещё неисполненных заявок). Если все заявки сняты или исполнены, или пользователь нажал на кнопку «Продолжить», то окно исчезает и подаются все заявки на перенос коротких позиций.

На экране отображается окно, в котором указывается, что ожидается исполнение заявок на перенос длинных позиций (и количество ещё неисполненных заявок). Если все заявки сняты или исполнены, или пользователь нажал на кнопку «Продолжить», то окно исчезает и подаются все заявки на перенос коротких позиций.

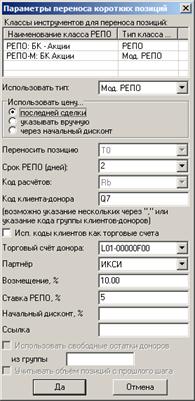

4.1.25 Параметры переноса позиций

В открывшемся окне нужно заполнить следующие поля:

1. «Использовать тип» – выберите тип класса, используемый при переносе позиций (РЕПО, РЕМО-М, РЕПО с ЦК).

2. «Использовать цену» – выберите способ определения цены заявки:

● «последней сделки» – установить цену заявки по цене последней сделки,

● «указывать вручную» – указать цену заявки вручную,

● «через начальный дисконт» – цена заявки задается значением начального дисконта

.

Если список классов для переноса позиций содержит только классы типа «РЕПО с ЦК» или если выбран перенос позиций по виду лимита «T1», то переключатель недоступен.

Для получения информации о текущих ценах используйте «Таблицу котировок».

3. «Переносить позицию» – выберите вид лимита из списка, по которому нужно перенести позицию.

Для классов типа «РЕПО с ЦК» список содержит значения «T0», «T1». В случае, если в настройках для переноса позиций указан только класс «РЕПО с ЦК», то в поле содержится значение, равное значению поля «Вид лимита» в таблице параметров клиентов в строке, с которой вызвана команда. Если поле «Вид лимита» в таблице параметров клиентов содержит значение, отличное от «T0» и «T1», или команда вызвана не из таблицы параметров клиентов, данный параметр по умолчанию содержит значение «T0».

Для других классов поле содержит значение «T0» и не может быть изменено.

4. «Срок РЕПО (дней)» – выберите срок исполнения второй части РЕПО, в днях.

5. «Код расчетов» – код проведения расчетов по сделке. Определяется автоматически. Для классов типа «РЕПО с ЦК» при выбранном виде лимита «Т0», код расчетов указывается пользователем.

6. «Код клиента-донора» – укажите код клиента, предоставляющего ценные бумаги,

Можно указать несколько кодов клиентов-доноров (порядок важен). В этом случае позиции будут переноситься с учётом наличия средств у указанных клиентов-доноров, то есть в процессе закрытия позиций сначала будут использованы (до исчерпания) средства донора №1. Затем, когда у донора №1 кончатся средства, вместо него будет использоваться донор №2 и так далее.

7. «Исп. коды клиентов как торговые счета» – если флажок включен, то для каждого клиента-донора используется торговый счёт, совпадающий с кодом клиента. При этом поле «Торговый счет донора» становится недоступным. По умолчанию признак выключен.

8. «Учитывать объем позиций с прошлого шага» – опция доступна, если имеется сохранённый ранее объём заявок по переносу. При её включении к объёму заявок на текущем шаге добавляется объём с прошлого шага.

* ЗАМЕЧАНИЕ: Данное свойство применимо в том случае, если брокер выставляет лимиты на код клиента, совпадающий с торговым счетом клиента.

9. «Торговый счет донора» – выберите из списка торговый счет клиента-донора,

10. «Партнер» – выберите код участника торгов, являющегося партнером по сделке РЕПО (как правило, указывается собственный код, выбранный по умолчанию),

11. «Возмещение, %» – укажите ставку возмещения при невыполнении второй части РЕПО, в процентах,

12. «Ставка РЕПО, %» – укажите значение ставки кредитования, в %. Если включен режим «Автоматически выбирать знак ставки РЕПО» (п.4.6.7, пп.13), то ставка РЕПО вводится в виде ее абсолютной величины. Далее для переноса коротких позиций ставка полагается отрицательной, а для переноса длинных — положительной (но отображается всегда как положительное число).

13. «Начальный дисконт, %» – условие сделки РЕПО, указывается в заявке на заключение сделки РЕПО в явном виде или однозначно определяется из условий заявки. Если список классов для переноса позиций содержит только классы типа «РЕПО с ЦК» или если выбран перенос позиций по виду лимита «T1», то поле недоступно для редактирования.

14. «Ссылка» – текст-связка для заявок РЕПО. Может содержать произвольный текст, длиной до 10 символов. Последнее введенное значение сохраняется в настройках программы и отображается в поле при следующем открытии окна.

15. «Использовать свободные остатки доноров из группы …» – настройка для внутреннего закрытия позиций

(закрытие позиций средствами клиентов Брокера). При установленном флажке в поле необходимо указать группу клиентов, которую нужно использовать в качестве донора при внутреннем закрытии позиций.

* ПРИМЕЧАНИЯ:

1. Опция «Использовать свободные остатки доноров из группы … » доступна только в том случае, если в файле настроек программы Colibri включен режим «Разрешить внутреннее закрытие позиций» (ключ CSP_CanUseIntPosition=1 в секции [Globals], см. п. 4.6.7).

2. Если включена опция «Использовать свободные остатки доноров» и в поле «из группы» указан код группы, то приоритет при выборе донора для закрытия позиций отдается этой группе.

Для создания заявок нажмите кнопку «Да». Чтобы закрыть окно без отправки заявок, нажмите «Отмена». Если было выбрано условие выбора цены заявки вручную, на экране появится окно для ввода значения цены.

При наличии в таблице «Заявки на закрытие коротких позиций» хотя бы одной заявки по выбранному коду клиента, программа запросит подтверждение на повторное создание заявок. При этом новые заявки будут добавлены в таблицу с сохранением предыдущих. Во избежание путаницы рекомендуется перед повторным созданием пакета заявок удалять все неотправленные заявки.

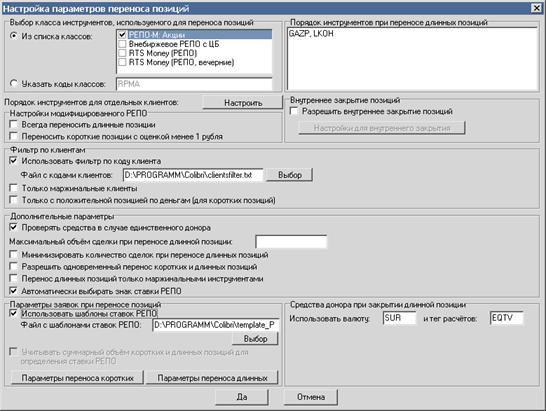

4.1.26 Настройки

Настройка параметров переноса маржинальных позиций осуществляется через пункт меню Настройки / Параметры переноса позиций.

Настройки в этом окне:

1. «Выбор класса инструментов, используемых для переноса позиций» – код класса можно выбрать одним из двух способов:

● «Из списка классов» – из списка доступных классов бумаг;

● «Указать коды классов» – указанием кода класса вручную.

Для переноса позиций может использоваться «модифицированное РЕПО» – для работы с акциями укажите класс RPMA, для работы с облигациями – RPMO.

2. «Порядок инструментов при переносе длинных позиций» – при переносе длинных позиций необходимо указать последовательность перебора бумаг, позиции по которым будут использоваться для подготовки заявок РЕПО. Коды бумаг указываются через запятую.

3. «Порядок инструментов для отдельных клиентов» – установить особый порядок по переносу длинных позиций для отдельных клиентов. Настройка списка исключений выполняется нажатием кнопки «Настроить». Для каждого клиента задается индивидуальная настройка.

4. «Использовать фильтр по коду клиента» – возможность переноса не по всем клиентам, а только по клиентам из списка, заданного в указанном текстовом файле. Файл должен иметь секцию [Filter], в которой перечислены коды доступных клиентов в параметре IncludeClients, либо коды недопустимых (исключаемых) кодов в параметре ExcludeClients. Одновременное использование обоих параметров не допускается.

Например:

[Filter]

IncludeClients=01, 01/1, 02

или:

[Filter]

ExcludeClients=66, 666

5. «Только маржинальные клиенты» – пропускает всех немаржинальных клиентов. Работает при выборе команды «Перенести позиции по всем клиентам».

6. «Только с положительной позицией по деньгам (для коротких позиций)» – пропускает всех клиентов с отрицательной позицией.

7. «Настройки модифицированного РЕПО» учитывают особенности подачи заявок на этом классе бумаг, где заявка имеет минимальный размер в 1 рубль:

● «Всегда переносить длинные позиции» – при включенном признаке заявки на перенос длинных позиций будут формироваться в любом случае, даже если отрицательный остаток по бумагам меньше 1 рубля; при выключенном признаке заявки РЕПО сформируются только в том случае, если отрицательная позиция клиента по денежным средствам больше 1 рубля.

● «Переносить короткие позиции с оценкой менее 1 рубля» – при включенном признаке заявки на перенос коротких позиций будут формироваться по каждой бумаге, имеющий отрицательный остаток, даже если его оценка меньше 1 рубля; при выключенном признаке заявки РЕПО будут формироваться только в случае, если отрицательная позиция по данному инструменту имеет оценку свыше 1 рубля.

* ПРИМЕЧАНИЕ: В случае, если стоимость одного лота по какой-либо ценной бумаге превышает 1 рубль, то перенос позиции по ней будет осуществляться независимо от указанных настроек.

8. «Внутреннее закрытие позиций»* – настройка параметров для внутреннего закрытия позиций:

● «Разрешить внутреннее закрытие позиций» – признак включения режима «внутреннего закрытия позиций» при переносе позиций сделками РЕПО. Для включения режима необходимо в секцию [Globals] добавить следующую запись:

[Globals]

CSP_CanUseIntPosition=1

При включении в секции [Globals] режима «Разрешить внутреннее закрытие позиций», становится доступной опция «Использовать свободные остатки доноров из группы … » в форме настройки параметров переноса позиций. Включение данной опции позволяет указать группу клиентов, которых нужно использовать в качестве доноров при внутреннем закрытии позиций (см. п. 4.6.5).

● «Настройка для внутреннего закрытия» – нажатием на кнопку открывается диалог настройки параметров, используемых для внутреннего закрытия позиций:

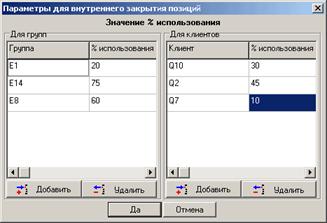

Таблица «Значение % использования» – список долей использования средств доноров при переносе позиций сделками РЕПО для той или иной группы клиентов, либо для отдельных клиентов.

Чтобы внести новую группу в список, нужно в левой части диалога (рамка «Для групп») нажать кнопку «Добавить» и в открывшемся окне указать код группы. В таблице появится новая строка. В этой строке, в столбце «% использования» укажите нужное значение процента использования средств для данной группы клиентов, нажав клавишу «Enter» для редактирования поля.

Процент использования средств для отдельных клиентов вводится таким же образом в правой части диалога (рамка «Для клиентов»).

Для сохранения изменений нажмите на кнопку «Да».

* ПРИМЕЧАНИЕ: Если процент использования задан как на клиента так и на группу, в которую он входит, то приоритет в определении доли будет у параметров, указанных для клиента.

9. «Проверять средства в случае единственного донора» – установленный флажок задает проверку на количество средств у одного заданного клиента-донора в случае переноса позиций сделками РЕПО. Если флажок снят, то проверка производиться не будет.

10. «Максимальный объём сделки при переносе длинной позиции» – максимальный объем сделки при переносе длинной позиции с помощью сделок РЕПО. При подаче заявки большего объема, она разбивается на несколько заявок. Задается с точностью до двух знаков после запятой.

11. «Минимизировать количество сделок при переносе длинных позиций» – если флажок установлен, то при переносе длинных позиций сначала переносятся позиции по инструментам с наибольшей оценкой стоимости. Если настроен порядок инструментов при переносе длинных позиций, то сначала подаются заявки по инструментам из списка в заданном порядке. По умолчанию флажок снят.

12. «Разрешить одновременный перенос коротких и длинных позиций» – признак допустимости одновременного переноса коротких и длинных позиций. По умолчанию флажок снят.

13. «Перенос длинных позиций только маржинальными инструментами» – если флажок установлен, то при переносе длинных позиций сделками РЕПО все немаржинальные инструменты игнорируются и не участвуют в переносе. По умолчанию флажок снят.

14. «Автоматически выбирать знак ставки РЕПО» – если флажок установлен, то ставка РЕПО вводится в виде ее абсолютной величины. Далее для переноса коротких позиций ставка полагается отрицательной, а для переноса длинных – положительной (но отображается всегда как положительное число). По умолчанию флажок снят.

15. «Средства донора при закрытии длинной позиции» – параметры списания денежных средств со счета клиента-донора при переносе длинных позиций. По умолчанию значение валюты – «SUR», тег расчетов – «EQTV».

16. «Параметры заявок при переносе позиций» – настройка параметров для заявок при переносе позиций:

● «Использовать шаблоны ставок РЕПО» – разрешить загрузку шаблонов ставок РЕПО из файла. При открытии дочернего окна «Параметры переноса коротких позиций» или «Параметры переноса длинных позиций» в таблице «Значения ставок РЕПО» автоматически отображаются данные по клиентам, для которых заданы шаблоны. Для таких клиентов вместо ставки РЕПО отображается код шаблона. Редактирование данных по таким клиентам запрещено. Если по некоторому клиенту имеется как индивидуальная настройка ставки РЕПО, так и указан шаблон, то шаблон ставки РЕПО имеет более высокий приоритет, чем индивидуальная настройка ставки РЕПО.

● «Файл с шаблонами ставок РЕПО» – выбор файла для загрузки. Загрузка файла с шаблонами выполняется при запуске программы, либо после того как был указан путь к файлу и нажата кнопка «Да» в окне «Настройка параметров переноса позиций». Формат загружаемого файла описан в п. 4.6.8.

● «Учитывать суммарный объём коротких и длинных позиций для определения ставки РЕПО» – признак допустимости учёта суммарного объёма коротких и длинных позиций для определения ставки РЕПО при использовании шаблона для загрузки ставки РЕПО. Опция доступна, если включена настройка «Разрешить одновременный перенос коротких и длинных позиций» (см. п. 4.6.7, пп.12) и настройка «Использовать шаблоны ставок РЕПО». При использовании ставки РЕПО из шаблона для всех заявок применяется только шкала ставок для переноса длинных позиций. По умолчанию флажок снят.

17. «Параметры переноса коротких» – нажатием на кнопку открывается диалог настройки параметров «по умолчанию», используемых для переноса коротких позиций:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |