Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

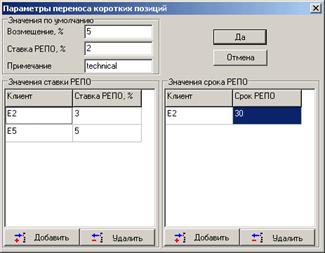

● «Возмещение, %» – значение ставки возмещения, в %,

● «Ставка РЕПО, %» – значение ставки РЕПО, в %. Если включен режим «Автоматически выбирать знак ставки РЕПО» (п. 4.6.7, пп.13), то ставка РЕПО вводится в виде ее абсолютной величины. Далее для переноса коротких позиций ставка полагается отрицательной, а для переноса длинных — положительной (но отображается всегда как положительное число). Если загружены шаблоны ставок РЕПО, то вместо ставки РЕПО отображается код шаблона для данного клиента.

● «Примечание» – текстовое примечание, указываемое в каждой заявке РЕПО. При экспорте сделок в бэк-офис примечание экспортируется вместе с ними и по нему можно выделить все подобные заявки.

● Таблица «Значение ставки РЕПО» представляет собой список индивидуальных ставок РЕПО для переноса позиций некоторым клиентам. Чтобы внести клиента в список, нужно нажать кнопку «Добавить» и в открывшемся окне указать код клиента. В таблице появится новая строка. В этой строке, в столбце «Ставка РЕПО» укажите нужное значение ставки, нажав клавишу «Enter» для редактирования поля. Для сохранения изменений нажмите кнопку «Да».

● Таблица «Значение срока РЕПО» представляет собой список индивидуальных сроков РЕПО для переноса позиций клиентам. Добавление новой записи в таблицу осуществляется таким же образом, как и в предыдущем пункте для таблицы значений ставок РЕПО.

18. «Параметры переноса длинных» – нажатием на кнопку открывается диалог настройки параметров, используемых для переноса длинных позиций. Значения параметров и работа с ними аналогичны настройке «Параметров переноса коротких».

* Комментарий к режиму «Внутреннее закрытие позиций»

Например, для группы клиентов E1 установили процент использования средств донора, равный 40. Это означает, что для предоставления ценных бумаг от данной группы доноров потребителям может быть использовано не более 40% от общего количества ценных бумаг группы.

При закрытии позиций

программа, с учетом указанных ограничений на средства доноров, определяет по каким коротким позициям клиентов не требуется направлять поручения на закрытие. При этом приоритет отдается тому клиенту, позиция которого может быть закрыта целиком за счет возможности доноров. Затем программа выбирает уже те позиции, которые частично могут быть закрыты за счет ценных бумаг доноров.

4.1.27 Формат файла с шаблонами ставок РЕПО

Каждый шаблон описывается в файле в виде секции с названием [RepoTemplate_<Код шаблона>]. Внутри секции указываются строки, задающие размер ставки РЕПО:

● для коротких позиций, строка вида: <Оценка стоимости позиции>=<Ставка РЕПО>. При оценке стоимости короткой позиции (по абсолютной величине) большей или равной указанной применяется данная ставка РЕПО

● для длинных позиций, строка вида: Long_<Оценка стоимости позиции>=<Ставка РЕПО>. При оценке стоимости длинной позиции большей или равной указанной применяется данная ставка РЕПО. Если отдельная шкала для длинной позиции в шаблоне не указана, для длинных позиций применяется та же шкала ставок, что и для коротких.

В секции [Clients] файла с шаблонами задается связь между клиентами и используемыми ими шаблонами строкой следующего вида: <Код клиента>=<Код шаблона>. Таким образом, для клиента с указанным кодом должен использоваться указанный шаблон ставок РЕПО.

Для задания глобальной шкалы комиссии по ставкам РЕПО клиентам, для которых не задана индивидуальная шкала комиссии, в секции [Clients] указывается строка вида:

__TEMPLATE__=<Имя шаблона>

При этом шаблон для глобальной шкалы комиссии задаётся точно так же, как и для индивидуальной шкалы комиссии.

* ПРИМЕЧАНИЕ: При использовании шкал комиссии по ставкам РЕПО приоритет имеет индивидуальная шкала. Если индивидуальная шкала не задана, то используется глобальная шкала комиссии. Если отсутствует и глобальная шкала, то используется ставка РЕПО, задаваемая в настройках CoLibri. Как и в случае индивидуальной шкалы возможно задание различных шкал комиссии для переноса длинных и коротких позиций.

Оценка стоимости позиции при переносе коротких и длинных позиций

● В случае переноса короткой позиции вычисляется объем сделки для каждого инструмента в отдельности, приводящий к ликвидации отрицательной позиции по бумагам. Эти объемы сравниваются (в отдельности) со значениями настроенной шкалы «Оценки стоимости позиции» и выбирается соответствующая ставка РЕПО.

● В случае переноса длинной позиции вычисляется суммарный объем сделок для переноса отрицательной позиции по деньгам (т. е. сумма объемов сделок по продаже каждого инструмента, приводящая к ликвидации отрицательной денежной позиции). Этот суммарный объем сравнивается со значениями «Оценки стоимости позиции» и выбирается соответствующая ставка РЕПО.

Пример файла с шаблонами ставок РЕПО:

[RepoTemplate_T1]

0=5

1000=4

10000=3

100000=2

Long_0=7

Long_2000=6

Long_20000=5

Long_200000=4

[RepoTemplate_T2]

0=5.1

1000=4.2

10000=3.3

100000=2

Long_0=7

Long_2000=6

Long_20000=5.1

Long_200000=4.2

[RepoTemplate_T3]

0=5.2

1000=4.3

10000=5.5

Long_0=6

Long_2000=6.4

[Clients]

E2=T1

E3=T2

__TEMPLATE__=T3

* ПРИМЕЧАНИЕ: При необходимости указания ставки РЕПО, не зависящей от объема, достаточно написать в файле строку вида «0=<Ставка РЕПО>».

4.1.28 Настройки в файле colibri. ini

1. В конце торгового дня может возникнуть ситуация, когда остаток средств на счету клиента будет отрицательным. Для ликвидации отрицательной позиции используется сделка РЕПО. Если объемы небольшие, то может возникнуть ситуация, когда после совершения сделки списанная комиссия опять приведет к отрицательной денежной позиции. Для предотвращения подобной ситуации необходимо в секции [Globals] ini-файла программы установить следующие настройки:

● CSP_ComisForShortFix=N – размер комиссии за сделку РЕПО для переноса короткой позиции (N – величина комиссии в рублях),

● CSP_ComisForLongFix=M – размер комиссии за сделку РЕПО для переноса длинной позиции (М – величина комиссии в рублях),

Пример задания настроек:

[Globals]

CSP_ComisForShortFix=50

CSP_ComisForLongFix=50

2. При формировании сделки РЕПО величина комиссии, которая будет списана по первой части РЕПО, неизвестна, поэтому существует вероятность, что после закрытия длинных позиций у клиента останется небольшой отрицательный остаток по деньгам.

Если у клиента низкий уровень маржи, то средств клиента может оказаться недостаточно для исполнения второй части сделки РЕПО.

Для предотвращения подобных ситуаций вводится специальный коэффициент. Величина задолженности умножается на этот коэффициент и полученное значение будет использовано для переноса длинной позиции. Например:

● 1.00 – заявки на перенос позиции будут сформированы ровно на сумму задолженности;

● 1.50 – заявки будут сформированы на сумму в полтора раза превышающую сумму задолженности.

Пример задания настроек:

[Globals]

CLP_LongValueCoef=1.00

3. Если при переносе длинной позиции необходимо игнорировать наличие денежных лимитов по тем тэгам расчетов, которые не используются при расчете уровня маржи (см. п. 6.2.2), нужно добавить в секцию [Globals] дополнительную настройку IgnoreTagsOnClosePosition.

Функция может принимать значения:

● «0» – игнорирование тэгов выключено (значение по умолчанию);

● «1» – включено.

Пример задания настроек:

[Globals]

IgnoreTagsOnClosePosition=1

4. Путь к файлу с шаблонами ставок РЕПО указывается в секции [Globals] файла colibri. ini автоматически, при выборе файла с шаблонами через интерфейс программы:

[Globals]

CSP_TemplateFile = <путь с наименованием файла с шаблонами ставок РЕПО>

Подготовка отчетов по маржинальному кредитованию

меню Отчеты / Настройка отчетов для ФСФР

4.1.29 Назначение

Составление отчетов для контролирующих органов в автоматическом и ручном режимах. Отчеты формируются только по позициям с видом лимита «Т0».

4.1.30 Принцип работы

Данная функция генерирует отчеты в формате, требуемом регулирующими органами. Раздел «Общие данные» содержит постоянные значения, которые указываются в заголовке файла-отчета.

Для автоматической подготовки файлов необходимо указать время, в которое будет создаваться отчет и директорию для записи файлов. Для ручной подготовки файлов достаточно нажать кнопку «Создать файлы сейчас».

Список клиентов, включаемых в отчет, можно отредактировать.

4.1.31 Применение

Для корректного формирования отчетов программа Colibri должна быть запущена не менее пяти минут.

Чтобы открыть диалог формирования отчетов, нужно выбрать пункт меню программы Отчеты / Настройка отчетов для ФСФР.

В открывшемся окне выберите режим построения отчета и заполните поля раздела «Общие данные» информацией о брокере (субброкере).

1. Если флажок «Создавать автоматически» установлен, то файл с отчетом будет создаваться автоматически в заданное время.

2.  В поле «1.» указывается время сохранения первого состояния данных в настройках программы.

В поле «1.» указывается время сохранения первого состояния данных в настройках программы.

3. В поле «2.» указывается время подготовки отчета на основании данных по двум сохраненным периодам времени. Если программа CoLibri не была включена в установленное для создания отчетов время, то отчет создан не будет.

4. В поле «Каталог для вывода отчетов» нужно ввести адрес каталога, куда будут записываться создаваемые отчеты. Если это поле пусто, отчеты будут сохраняться в ту директорию, откуда запущена программа CoLibri. Всем файлам присваивается имя в формате rep.txt («создан 21 мая 2004 г. в 17ч.06м.28с.»).

5. «Отсылать отчет по почте» – настройка доступна только при включенной настройке «Создавать автоматически». Если флажок установлен, то созданный файл с отчетом автоматически отсылается на электронные адреса, указанные в поле «Адрес(а) для отправки». По умолчанию флажок снят.

6. В поле «Адрес(а) для отправки» вводится через запятую список электронных адресов для отправки файла с отчетом. Поле доступно для редактирования при включенной настройке «Отсылать отчет по почте».

7. «Не выводить клиентов с нулевой задолженностью на <Время формирования отчета>» – если установлен флажок, то в отчет будут включены только те клиенты, для которых параметр «УрМ (ФСФР)» < 100% на <время формирования отчета> (при автоматическом построении отчета) или на момент формирования отчета (при построении отчета вручную).

8. «Выводить клиентов с задолженностью на <Время сохранения первого состояния данных>» – эта настройка доступна только при включенной настройке «Не выводить клиентов с нулевой задолженностью». Если флажок установлен, то в отчет останутся включены клиенты, для которых параметр «УрМ (ФСФР)» < 100% на момент сохранения первого среза данных.

9. «Использовать группы в списке клиентов» – если установлен флажок, то в отчет будет добавлена информация по кодам групп.

10. Нажатием кнопки «Настроить список клиентов» открывается окно настройки списка клиентов, исключаемых из отчетов.

11. Если установлен флажок «Удалять “/” и все после него из кода клиента», то при выводе в отчет из кода клиента исключаются знак “/” и все расположенные после него символы.

12. Нажатием кнопки «Создать файлы сейчас» можно сформировать файл-отчет вручную.

4.1.32 Просмотр и печать отчетов

Для предварительного просмотра отчетов выберите пункт меню программы Отчеты / Вывести отчет ФСФР в QRViewer. При этом сформируется отчет по состоянию на текущий момент. Этот отчет можно распечатать, выбрав в программе QRViewer пункт меню Отчет / Печать.

* ПРИМЕЧАНИЕ: Формат отчета, направляемого Участником торгов в адрес Биржи по результатам совершения маржинальных сделок приведен на сайте ММВБ (http://www. *****/markets/stock/organization/margintrade/512).

Подготовка заявок для закрытия маржинальных позиций

меню Таблицы / Правила для закрытия позиций

4.1.33 Назначение

Подготовка заявок на закрытие маржинальных позиций клиентов по установленным правилам для сокращения, либо ликвидации задолженности клиента перед брокером. Может использоваться для приведения текущего уровня маржи к заданному или для полного закрытия позиций клиента, использующих заемные средства брокера.

4.1.34 Принцип работы

1. В таблице «Правила автоматической подготовки поручений на закрытие» назначаются условия, по которым будут создаваться заявки. Условие может распространяться на всех клиентов, либо на клиента с определенным кодом. Правило для клиента с определенным кодом является исключением из общего правила, т. е. для него общее правило исполняться не будет. Для каждого клиента можно задать только одно правило.

2. Создание заявок по настроенному правилу осуществляется в «Таблице параметров клиентов» одним из следующих способов:

● выбором пункта контекстного меню «Сформировать поручение на закрытие по клиенту» на строке с требуемым кодом клиента и видом лимита. Если для выбранного клиента не задано персональное правило, то выполняется условие для «всех клиентов».

● выбором пункта контекстного меню «Закрыть маржинальные позиции» – формируются заявки по всем позициям, отображенным в таблице с учетом фильтрации. Позиции закрываются отдельно по комбинации «Код клиента + Вид лимита».

При подаче заявок на закрытие позиции класс инструментов для формирования заявок выбирается в соответствии с видом лимита, позиция по которому закрывается. Цена заявки на закрытие позиции аналогична цене выбранного класса инструментов:

● при закрытии коротких позиций используется цена спроса. Если цена спроса отсутствует, то используется цена предложения, цена последней сделки или цена закрытия (в порядке уменьшения приоритета).

● при закрытии длинных позиций используется цена предложения. Если цена предложения отсутствует, то используется цена последней сделки или цена закрытия (в порядке уменьшения приоритета).

Количество бумаг в заявках формируется с учетом кратности лота, установленной для данного инструмента. При закрытии коротких позиций количество бумаг в заявке округляется вверх до ближайшего целого, кратного значению «Кратности лота». При закрытии длинных позиций первоначально производится расчёт количества актива, необходимого для продажи для достижения заданного условия. Это количество должно округляться вверх до ближайшего целого, кратного параметру «кратность лота». Далее производится проверка на фактическое наличие у клиента активов, при необходимости вычисленное количество уменьшается до фактического остатка. Далее для полученного количества производится округление вниз до ближайшего целого, кратного параметру «кратность лота».

Созданный список заявок отобразится в открывшемся окне. Параметры заявок в списке можно затем отредактировать или создать весь список заново, изменив правила формирования заявок. После изменения правил необходимо снова пересчитать параметры заявок.

3. Затем заявки из списка отправляются на исполнение в торговую систему биржи.

4. После исполнения всех сформированных поручений окно «Заявки на закрытие позиций клиента» закрывается автоматически.

5. Окно с заявками на закрытие позиций не является модальным, т. е. не блокирует возможность работы с другими окнами программы. Таким образом, можно одновременно готовить заявки по нескольким клиентам и контролировать их исполнение.

Для включения возможности закрытия позиций для всех клиентов необходимо выполнить следующее:

1. В секцию [Globals] файла colibri. ini добавить настройку «EnableClosePositionOnAll»

[Globals]

EnableClosePositionOnAll = 1

* ВНИМАНИЕ! Закрытие позиций при использовании субброкерской схемы не поддерживается. Если у вас в «Таблице параметров клиентов» присутствуют субброкеры, то операция закрытия позиций по всем клиентам приведет к неверным результатам.

2. Для каждого клиента, отображаемого в таблице параметров клиентов выполнить действия:

● Для клиента определяется правило, используемое для закрытия позиций.

● Формируются заявки по закрытию позиций в соответствии с правилом.

3. Далее открывается окно с заявками по закрытию. В этом окне отображаются все сформированные заявки по всем клиентам. В этом окне не отображается информация по текущему уровню маржи, а также по параметрам закрытия позиций. Также недоступен режим изменения параметров закрытия и кнопка «Пересчитать».

Кнопки «Исполнить» и «Снять заявки» работают так же, как и для режима закрытия позиций по клиенту.

4.1.35 Создание правил

Выберите пункт меню Таблицы / Правила для закрытия позиций. Откроется таблица «Правила автоматической подготовки поручений на закрытие». В этой таблице будут отображаться сформированные правила.

Назначение полей таблицы:

Название | Назначение |

Клиент | Код клиента, для которого действует правило, либо «Все клиенты» |

Закрывать до | Способ закрытия: «До заданного уровня маржи» или «Все короткие» |

Значение | Значение заданного уровня маржи |

Порядок закрытия | Очередность закрытия маржинальных позиций: «Короткие» – сначала короткие позиции, «Длинные» – сначала длинные позиции, «Все» – все подряд |

Порядок инструментов | Порядок создания заявок на закрытие: «Заданный» – согласно настроенной последовательности инструментов, «Проп. позиции» – пропорционально размеру позиции |

Из контекстного меню на таблице выберите пункт «Добавить». Откроется окно редактирования правила.

Параметры в этом окне:

1. «Правило применимо к..» – определяет, в отношении кого действует правило:

● «относится ко всем клиентам» – правило действует для любого кода клиента, при отсутствии персонально настроенного правила,

● «клиент» – правило распространяется только на данный код клиента,

● «шаблон» – правило распространяется на перечень клиентских кодов, входящих в состав указанного шаблона. В поле «в составе» прописываются через запятую коды клиентов, к которым необходимо применить данное правило.

2. «Закрывать позиции до достижения…» – определяет граничное условие закрытия позиций:

● «Все короткие позиции» – все короткие позиции подлежат закрытию,

● «До уровня маржи» – позиции клиента уменьшаются до достижения заданного уровня маржи, в процентах Уровень маржи указывается раздельно для обычных и для квалифицированных клиентов.

* ПРИМЕЧАНИЕ: При расчете объема формируемой заявки будут учитываться дисконтные

коэффициенты, настроенные для данного актива.

3. «Порядок закрытия» – определяет порядок, в котором ликвидируются позиции:

● «Сначала короткие» – сначала используются все короткие позиции в установленном порядке бумаг, затем все длинные,

● «Сначала длинные» – сначала используются все длинные позиции в установленном порядке бумаг, затем все короткие,

● «Всё сразу» – закрываются все позиции подряд независимо от направленности, в установленном порядке бумаг.

4. «Порядок бумаг» – определяет последовательность закрытия позиций по инструментам:

● «Заданный» – используется порядок, заданный вручную. Для настройки перечня нажмите кнопку «Настройка порядка бумаг» и в открывшемся окне перечислите идентификаторы ценных бумаг в торговой системе, через запятую.

* ПРИМЕЧАНИЕ: Позиции по бумагам, не включенным в список, будут использованы раньше бумаг, включенных в список, в алфавитном порядке по возрастанию идентификатора инструмента.

● «Пропорционально позиции» – порядок бумаг рассчитывается автоматически, пропорционально денежной оценке позиции по инструменту. В первую очередь сокращаются максимальные позиции.

Нажатием кнопки «Принять» настройки сохраняются. При нажатии кнопки «Отменить» окно настроек закрывается без сохранения изменений.

4.1.36 Использование правил

В «Таблице параметров клиентов» на строке с требуемым кодом клиента нажмите правую кнопку мыши и выберите пункт «Сформировать поручения на закрытие». В результате на экране появится окно «Заявки на закрытие позиций клиента [ ]» следующего вида:

Значения параметров в этом окне:

1. «Тек. УрМ» – расчетное значение текущего уровня маржи для данного клиента, достигаемое после исполнения заявок в списке.

2. «Параметры закрытия позиций» – отображаются параметры применяемого правила. Их можно поменять, нажав кнопку «Изменить».

3. Таблица в нижней части окна отображает список подготовленных заявок. Значение полей таблицы:

Название | Назначение |

№ | Порядковый номер заявки в списке |

Клиент | Код клиента |

Бумага | Код бумаги в торговой системе |

Счёт | Счет участника торгов, в отношении средств которого подается заявка |

Операция | Направленность операции: «Покупка «или «Продажа» |

Цена | Цена заявки, за единицу инструмента |

Кол-во | Количество бумаг в заявке, в лотах |

Состояние | Состояние заявки. Возможные значения: ● «сформирована» – заявка подготовлена, но еще не отправлена, ● «подана» – заявка передана на исполнение, ответ торговой системы не получен, ● «исполнена» – заявка успешно исполнена в торговой системе, ● «активна» – заявка принята торговой системой, частично исполненные заявки также имеют статус «активна», ● «снята» – заявка отозвана из торговой системы, ● «отвергнута» – заявка отвергнута торговой системой. |

Значение «Цены» и «Количества» в заявках можно исправить – двойным нажатием левой кнопки мыши на ячейке значение становится доступным для редактирования.

Нажатием кнопки «Пересчитать» производится пересчет параметров заявок по текущим ценам и настройкам правила. Нажатием кнопки «Исполнить» все заявки из списка отправляются на исполнение в торговую систему. Нажатие кнопки «Снять заявки» отзывает все заявки из торговой системы.

4.1.37 Изменение текста комментария в заявке

Для изменения текста комментария в заявках на закрытие убыточных позиций, необходимо добавить параметр «CommentForCPOrders» в файл colibri. ini секции [Globals] и указать новый комментарий. Значение по умолчанию: CPC.

[Globals]

CommentForCPOrders=CPC

5. Вспомогательные функции

Изменение лимитов клиента

меню Контроль / Установка лимитов на сервере

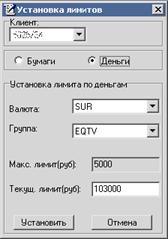

5.1.1 Назначение

Внесение изменений в значения индивидуальных лимитов клиентов по бумагам и денежным средствам. Операция применима только к позициям с видом лимита «T0».

Ограничения:

1. Установка лимитов для группы невозможна.

2. Создание нового лимита невозможно, допускается только корректировка существующего.

5.1.2 Применение

Окно изменения лимитов можно вызвать одним из способов:

● выбором пункта меню программы Контроль/Установка лимитов на сервере.

● выбором пункта контекстного меню Установка лимитов на сервере в «Таблице параметров клиентов».

В открывшемся окне заполните следующие поля:

1.  «Клиент» – выберите код клиента из списка,

«Клиент» – выберите код клиента из списка,

2. «Бумаги» / «Деньги» – выберите тип изменяемого лимита, по бумагам или денежным средствам,

3. «Установка лимитов по деньгам» – выбор параметров для денежного счета:

● «Валюта» – выберите код валюты. Например, «USD» – доллары США, «SUR» – рубли РФ.

● «Группа» – выберите код группы расчетов.

4. «Установка лимитов по бумагам» – выбор параметров для счета депо:

● «Счет» – выберите из списка код денежного счета,

● «Бумага» – выберите код инструмента.

5. «Макс. лимит (лот)» – информационное поле, отображающее предельное значение устанавливаемого лимита, при котором не нарушается минимальный уровень маржи.

6. «Текущ. лимит (лот)» – введите новое значение лимита.

Для отправки команды на изменение лимитов нажмите кнопку «Установить». Нажатие кнопки «Отмена» закрывает окно без внесения изменений.

Вывод данных в Excel

меню Таблицы / Вывести в Excel параметры клиентов или кнопка ![]()

5.1.3 Назначение

Экспорт текущих значений из таблицы в MS Excel. Экспорт возможен из «Таблицы параметров клиентов» и «Таблицы клиента».

5.1.4 Применение

Экспорт данных осуществляется из активной таблицы одним из способов:

● нажатием кнопки ![]() на панели инструментов,

на панели инструментов,

● выбором пункта меню программы Таблицы/Вывести в Excel параметры клиентов.

В результате экспорта происходит открытие программы MS Excel, создание в ней новой книги и вывод в нее текущих значений из таблицы.

Запуск внешнего приложения

меню Настройки / Запуск внешнего приложения

5.1.5 Назначение

Запуск другой программы в случае снижения уровня маржи ниже заданного уровня. Внешней программе в качестве параметра передается код проблемного клиента. Если программой CoLibri выявлено несколько клиентов с критичным уровнем маржи, то внешнее приложение будет вызвано последовательно несколько раз, для каждого кода клиента в отдельности.

5.1.6 Применение

Настройка функции осуществляется через пункт меню программы Настройки/Запуск внешнего приложения.

В открывшемся окне установите флажок «Запускать приложение при уровне маржи клиента ниже 30%» для включения данной функции. Если флажок снят, внешнее приложение запускаться не будет.

В поле «Приложение» нужно указать путь к исполняемому файлу программы. Воспользуйтесь кнопкой «Browse» для того, чтобы найти эту программу на диске.

В поле «Интервал запуска (сек.)» указывается периодичность запуска внешнего приложения для клиентов, уровень маржи у которых находится ниже заданного уровня.

6. Настройки программы

Настройка списка классов бумаг

меню Настройки / Список классов

6.1.1 Назначение

Выбор классов инструментов, для получения котировок по ним с сервера QUIK. Настройка списка классов позволяет отключить получение данных по неиспользуемым инструментам и снизить величину трафика.

* ЗАМЕЧАНИЯ:

1. Если получение данных по какому-либо инструменту отключено, то провести расчет стоимости позиции по нему невозможно.

2. Для получения данных по классам типа «РЕПО с ЦК» в программе QUIK Administrator, кроме прав на эти классы, необходимо настроить пользователю права по классу «РЕПО с ЦК информационный».

6.1.2  Применение

Применение

Для настройки классов выберите пункт меню программы Настройки / Список классов. В открывшемся окне установите флажки на классах, выбранных для получения.

Настройка списка завершается нажатием кнопки «Сохранить». Нажатие кнопки «Отказ» закрывает окно без сохранения изменений.

Общая настройка списка лимитов

меню Настройки / Исключить лимиты при расчете УрМ

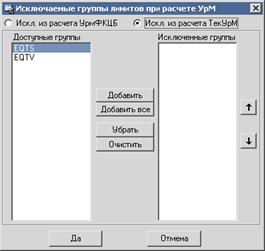

6.1.3 Назначение

Исключение из расчетов уровня маржи некоторых счетов депо (для лимитов по бумагам) и групп расчетов (для лимитов по деньгам).

Операция применима только к позициям с видом лимита «T0».

6.1.4 Применение

По умолчанию в расчетах уровня маржи принимаются все лимиты, установленные на сервере QUIK. Однако, часть лимитов может использоваться брокером для служебных целей и может исказить результат вычислений. На этот случай в программе CoLibri предусмотрено исключение из расчетов некоторых счетов депо и групп расчетов, объединяющих денежные счета.

По умолчанию в расчетах уровня маржи принимаются все лимиты, установленные на сервере QUIK. Однако, часть лимитов может использоваться брокером для служебных целей и может исказить результат вычислений. На этот случай в программе CoLibri предусмотрено исключение из расчетов некоторых счетов депо и групп расчетов, объединяющих денежные счета.

Для настройки списка исключаемых групп расчетов выберите пункт меню программы Настройки/ Исключить лимиты при расчете УрМ/ по деньгам.

Для настройки списка исключаемых счетов депо выберите пункт меню программы Настройки/ Исключить лимиты при расчете УрМ/по ЦБ. В открывшемся окне необходимо сформировать список исключаемых значений, выбирая из числа доступных.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |