Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

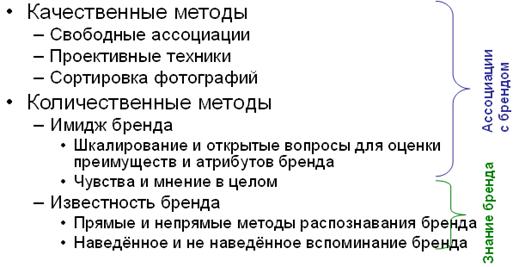

Основные метрики капитала бренда

Метрика потребителя | Измеряется |

Относительное удовлетворение | Предпочтение потребителя или удовлетворение как доля от среднего для рынка/конкурентов. Должен быть установлен эталон отсчета относительно позиции конкурентов |

Привязанность | Индекс переключаемости (или какие-то подобные измерители удержания, лояльности, намерения совершить покупку или заключить соглашение) |

Относительное воспринимаемое качество | Удовлетворение воспринимаемым качеством как доля от среднего для рынка/конкурентов. Должен быть установлен эталон отсчета относительно позиции конкурентов |

Относительная цена | Доля рынка (стоимость)/Доля рынка (объем) |

Доступность | Распределение, например, средневзвешенная доля розничных торговых точек, предлагающих бренд |

Несмотря на то, что бренд-консалтинговая фирма Brand Finance проповедует стоимостный метод оценки успешности продвижения бренда, о чем мы рассказывали в предыдущей главе, в его основе все-таки лежат наборы рыночных показателей, а сама система носит название Brand Value Tracker:

1. Измерители восприятия («здоровья» марки):

· Известность

· Покупательская доля предпочтения

· Удовлетворенность покупателя

· Лояльность / Любовь

· Восприятие технической экспертизы

2. Измерители качества выполнения

· Доля рынка

· Рост продаж

· Точки присутствия

3. Измерители покупателей

· Ключевые покупатели (жестко лояльные)

· Уровень лояльности (скорее привычка, чем удовлетворенность)

· Прибыльность покупателя

4. Измерители стоимости

· Полная стоимость бизнеса

· Экономическая прибыль (добавленная стоимость)

· Экономическая прибыль, созданная в прошедшем финансовом году

· Стоимость бренда

· Стоимость бренда, созданная с 01/01/20ХХ года

· Вклад бренда в добавленную стоимость

· Маркетинговые инвестиции: оборачиваемость

Первые три группы измерителей служат для оценки марочного индекса (brand index), на основе которого становится возможным расчет ставки дисконтирования.

Методика измерения капитала бренда Келлера включает в себя измерение его источников и эффектов.

Измерение источников марочного капитала:

Измерение эффектов марочного капитала:

· Сравнительные методы

§ Подходы на основе сравнения брендов

§ Подходы на основе сравнения маркетинга

§ Совместный (конджойнт-) анализ

· Целостные методы

§ Остаточный подход

§ Подход на основе стоимости

Для рассмотренных выше методик оценки марочного капитала характерно отсутствие одной цифры, характеризующей марочный капитал, как это было в случае со стоимостью марки. Однако по мнению Аакера, «для удобства предоставления материалов (отчетности) и мониторинга было бы полезно иметь единый суммарный показатель…, сигнализирующий о том, следует ли проверить входящие в его структур параметры».

Методику предлагающую оценку марочного капитала на основе всеобщего эквивалента – денег предложили ученые Стэнфордской школы бизнеса.

Стоимостная оценка марочного капитала.

Шринивазан, Пак и Чанг из Школы бизнеса Стэнфордского университета в 2001 году разработали методику, которую они назвали «КАРТА КАПИТАЛА: измерение, анализ и прогнозирование марочного капитала и его источников». Это, пожалуй, единственное исследование, в котором именно марочный капитал – не стоимость марки! – измеряется в денежной форме.

В предложенной модели «марочный капитал» принимается равным произведению дополнительной вероятности покупки по сравнению с базовым брендом на количество приобретаемой покупателем продукции и величину удельной валовой прибыли [9]:

| (1) |

e ij - капитал марки j ($ в год), приносимый покупателем i;

q i - количество продукции, приобретаемой покупателем i (единиц в год);

p ij - дополнительная вероятность выбора покупателем i марки j по сравнению с базовым брендом;

g j - удельная валовая прибыль марки j ($ за единицу).

Агрегирование величин индивидуального марочного капитала, получаемого за счет каждого отдельного потребителя в репрезентативной выборке размером N, и распространение результата на весь рынок (или рыночный сегмент), дает нам агрегированное (или на уровне сегмента) измерение марочного капитала e i:

| (2) |

где T обозначает суммарную годовую емкость рынка в натуральном выражении, а Q обозначает суммарную годовую емкость по выборке (т. е.  ).

).

Таким образом, отношение (T/Q) позволяет распространить результаты выборку на генеральную совокупность в целом (т. е. мы просто смотрим, во сколько раз генеральная совокупность больше выборки и эту величину умножаем на марочный капитал, высчитанный по выборке).

Для оценки стоимости марки авторы предлагают умножить рассчитанную величину марочного капитала на предполагаемое количество лет существования бренда на рынке и дисконтировать эту величину. Ставку дисконтирования предлагается рассчитывать на основе показателя «сила марки», который высчитывается в ходе исследования.

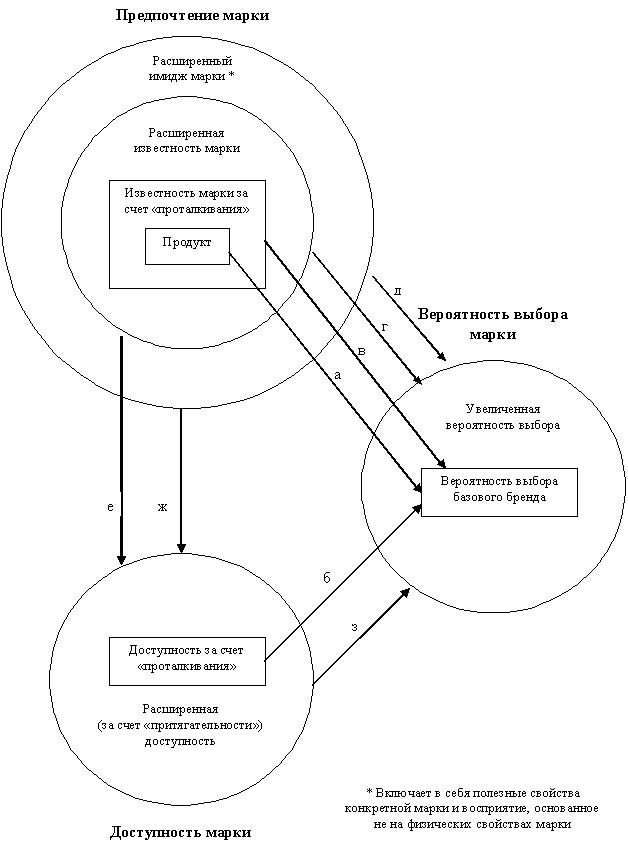

Как видно из предложенного уравнения, наибольшую сложность представляет расчет «дополнительной вероятности» p - p’ (= Dp) как результата усилий компании по продвижению бренда.

Необходимо рассчитать вероятность выбора базового и исследуемого брендов с помощью множественной логистической регрессии.

В качестве независимых переменных в этом уравнении выступают «общее предпочтение» марки и ее «доступность» (рис. 29).

Вероятность выбора базового бренда с минимальными усилиями по продвижению зависит от трех элементов: 1) лежащего в основе продукта (стрелка а), 2) доступности марки за счет «проталкивания» (т. е. усилий сбытового персонала по продвижению продукта в каналах распределения) - стрелка б и з) известности марки за счет «проталкивания» (т. е. товар «ставится на полки» магазинов и за счет этого покупатель знакомится с ним) - стрелка в.

Дополнительная вероятность покупки (= p - p’ ) возникает за счет

· увеличения известности марки;

· более полного восприятия физических свойств продукта (под влиянием известности марки);

· особого предпочтения марки, основанного не на свойствах продукта (иррациональность выбора).

Рис. 3.7. Механизм формирования расширенной вероятности выбора марки

Последние два пункта на рисунке 3.7 объединены как «расширенный имидж марки».

Высокий уровень знания марки помимо того, что напрямую воздействует на потребительский выбор (стрелка г), также стимулирует торговые организации к закупке активно рекламируемых брендов - торговым представителям требуется меньше усилий, чтобы «поставить» товар на полки, а у потребителя появляется дополнительный шанс найти в продаже новую продвигаемую марку (стрелки е и з).

В том случае, если потребитель знаком с маркой, у него складывается определенное ее восприятие (ассоциации и образы). Сильные, положительные и уникальные ассоциации, приписываемые бренду, способны повлиять на предпочтение в отношении марки и положительно повлиять на покупательский выбор (стрелка д). В дополнение, такое расширенное предпочтение марки стимулирует интерес дистрибуторов (стрелка ж) и также влияет на выбор покупателя (стрелка з).

В рассматриваемой модели предлагается методика оценки каждого из рассмотренных элементов «доступности» и «предпочтения», их агрегирование и, в конечном итоге, оценка дополнительной вероятности. Кроме того, оказывается возможным оценка важности каждого из элементов и моделирование по типу «что, если».

Так, в приведенном примере (исследование рынка мобильной связи в Корее) марка Samsung имеет наиболее высокие дополнительные шансы быть приобретенной. На 67% это зависит от известности бренда, на 26,1% - от приписываемых марке «Samsung» физических свойств и на 6,9% - от предпочтений, которые носят скорее иррациональный характер.

Методика «Карта Капитала» применима в отношении фасованных товаров и для некоторых товаров длительного пользования. Главный ее недостаток – сложность в выборе базового бренда, с которым сравниваются все остальные. Поэтому вычисленная стоимость марочного капитала – величина относительная. Тем не менее, это единственное найденное в литературе описание финансовой оценки марочного капитала. По мнению авторов методики, от марочного капитала, оцененного в денежных единицах, можно перейти к оценке стоимости марки: для этого марочный капитал умножается на предполагаемое число лет жизненного цикла бренда и затем денежный поток дисконтируется (ученые говорят, что ставку дисконтирования можно попытаться определить с помощью показателя «сила бренда», который рассчитывается в ходе исследования).

И все же проведенный анализ литературы позволяет утверждать, что марочный капитал, как правило, не сводится к единому показателю. Марочный капитал как измеритель ценности бренда – это либо набор ряда показателей, характеризующих различные аспекты состояния бренда, либо краткая характеристика все того же состояния бренда путем категоризации его в пространственной матрице (по принципу «хорошо-плохо-удовлетворительно-отлично»).

В следующем разделе мы более подробно рассмотрим методы оценки стоимости брендов – как одного из возможных показателей в системе мониторинга капитала бренда.

Методы оценки стоимости бренда

За последние годы оценка стоимости бренда стала одним из ключевых инструментов управления бизнесом, позволяющим выполнять следующие функции (табл. 3.5).

Таблица 3.5

Области применение оценки стоимости бренда

Финансовый фокус · Формирование балансовых отчетов · Слияния и поглощения · Налоговое планирование · Секьюритизация займов · Лицензирование и франчайзинг · Связи с инвесторами | Стратегическая ориентация · Оценка марочного портфеля · Определение маркетингового бюджета · Распределение ресурсов · Трекинговых исследования эффективности управления брендом · Создание новых продуктов · Внутренние коммуникации |

Если рассматривать организацию как совокупность заинтересованных групп – акционеров, работников, потребителей, кредиторов, поставщиков, то марка, с точки зрения максимизации ее стоимости, представляет наибольшую ценность в первую очередь для акционеров компании.

Существуют следующие способы оценки стоимости брендов.

Оценка стоимости марки на основе метода дисконтированных денежных потоков.

Наиболее эффективным методом оценки стоимости брендов следует считать метод дисконтирования денежных потоков (DCF – discounted cash flow). Особую роль в популяризации данного подхода сыграла компания Interbrand, которая совместно с еженедельником BusinessWeek[10] с 2001 года ежегодно публикует рейтинги стоимости наиболее дорогих брендов публичных компаний (с примером такого рейтинга можно познакомиться в Приложении 2).

В основе метода Interbrand лежит хорошо известная в финансовом менеджменте истина: рубль, полученный сегодня, стоит дороже, чем рубль, полученный завтра - будущие денежные потоки должны дисконтироваться, для чего рассчитывается коэффициент дисконтирования (формулы 3 и 4).

| (3) |

| (4) |

где n – количество лет;

r – ставка дисконтирования.

Оценка стоимости бренда на основе методики Interbrand (рис. 18) включает в себя 4 основных этапа (эта процедура сходна с описанной в табл. 2 процедурой расчета экономической прибыли):

1. Финансовый прогноз.

2. Оценка роли бренда.

3. Оценка силы бренда.

4. Расчет стоимости бренда.

Рис. 3.8. Методология оценки стоимости бренда Interbrand

Источник: Interbrand.

1. Финансовое прогнозирование

Основываясь на данных, предоставленных «Ситигруп» и на информации, имеющейся в свободном доступе, готовиться финансовый прогноз для каждого бренда. Прогнозирование начинается с планирования годовых доходов, которые бренд должен принести в будущем. Из стоимости операционных доходов вычитаются все операционные расходы, налоги на корпорации и затраты на привлеченный капитал, необходимый для работы предприятия, имеющего бренды. В результате получается доход, создаваемый нематериальными активами (далее НМА).

2. Роль бренда.

Методика анализа Interbrand позволяет определять прибыль, создаваемую брендом как долю дохода от НМА, приходящуюся исключительно на сам бренд. Этот анализ позволяет выделить и оценить ключевые факторы покупательского спроса и их зависимость от брендов. Расчет производится в процентном соотношении (бренд-индекс) и применяется к доходам от НМА, чтобы получить доход от бренда.

3. Риск бренда

Анализ бренд-риска позволяет определить норму характерного для бренда риска, по которой прогнозируемый доход дисконтируется к его чистой текущей стоимости. Ставка дисконта основана на безрисковой ставке, представляющей собой доходность по государственным облигациям на прогнозный период, и на премии, определяемой на основе анализа силы бренда.

Сила бренда рассчитывается по семи ключевым параметрам, включающим:

1) Рынок – 10 баллов. Бренды стабильно растущих рынков с высокими барьерами на входе являются наиболее привлекательными. Так, марки продовольственных товаров получат более высокий балл, чем марки высокотехнологичных продуктов.

2) Стабильность – 15 баллов. пользующиеся доверием покупателей марки «в возрасте» оцениваются по данному показателю выше новых марок или марок, которые управлялись менеджерами низкой квалификации.

3) Лидерство – 25 баллов. Сильные марки-лидеры оцениваются выше, чем марки с небольшими долями рынка.

4) Поддержку – 10 баллов. Марки, получающие систематические и целенаправленные инвестиции, имеют широкий круг лояльных потребителей.

5) Тренд – 10 баллов. Марки, демонстрирующие стабильный рост объема продаж, оцениваются более высоко.

6) Географию – 25. Марки, заслужившие международное признание и имеющие интернациональный облик, неизменно сильнее национальных марок.

7) Защиту – 5.

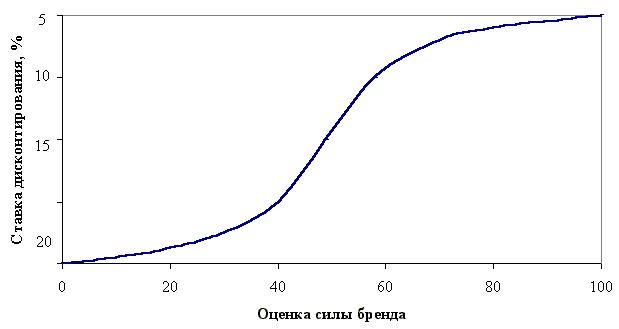

Таким образом, марка может набрать максимум 100 баллов. Чем выше количество набранных баллов, тем меньше риски марки и тем ниже должна быть ставка дисконтирования. Interbrand разработала собственную S-образную кривую, отражающую связь между ставкой дисконтирования и силой бренда (рис. 19). Логистическая кривая позволяет рассчитать конкретную ставку дисконта для прогнозируемого дохода.

Рис. 3.9. Модель S-образной кривой для определения ставки дисконтирования

4. Расчет стоимости бренда.

Стоимость брендов рассчитывается как чистая текущая стоимость планируемой чистой прибыли, полученной благодаря бренду. Стоимость бренда определяется как высокими финансовыми показателями, так и сильной позицией на рынке. Иногда даже при кратковременном ухудшении показателей доходности инвестиции в бренд могут привести к лучшим долгосрочным результатам, усилить бренд и повысить его стоимость.

Методика Interbrand признана во всем мире как стандарт для оценки марок и получила широкое одобрение в маркетинговых и финансовых кругах, включая аудиторов, бухгалтерские фирмы, банки, рейтинговые агентства, консультантов по менеджменту, академические круги, налоговые органы и другие государственные структуры. За последние 15 лет Interbrand оказала услуги по оценке более чем 2500 брендов во всем мире.

Однако к рейтингу, публикуемого в Business Week, следует относиться с определенной долей скептицизма. Марки для него отбираются по двум критериям: бренды должны иметь всемирное значение и приносить существенный доход на главных мировых рынках, для подготовки обоснованной оценки необходимо иметь в открытом доступе достаточные маркетинговые и финансовые данные. По этой причине не удалось провести оценку таких марок, как Visa, BBC, Mars, CNN (это не публичные или семейные компании). Финансовое прогнозирование проведено в сотрудничестве с Citygroup, Interbrand не проводит независимого исследования или выяснения точности и полноты информации. Результаты оценки не носят рекомендательный характер в отношении целесообразности сделки, лицензирования (франчайзинга) или любого другого коммерческого использования бренда, в т. ч. для целей инвестирования. Никакая информация, содержащаяся в оценке, не может служить обещанием или презентацией перспектив развития бренда или компании. Interbrand не принимает каких-либо претензий в отношении результатов оценки.

Отсюда следует вывод, что рейтинг стоимости марок Interbrand – это отличный пиар-ход бренд-консалтинговой компании. Тем более, что именно бренд-консалтинг приносит ей наибольшую прибыль.

Однако сама методика (не ее конечный продукт) применяется Interbrand для индивидуальных оценок стоимости марок. Такое исследование занимает от трех месяцев до полугода. При этом Ник Стаки, представитель швейцарской штаб-квартиры Interbrand признает, что стоимость бренда в рейтинге и стоимость, рассчитанная в ходе индивидуального исследования, может различаться очень существенно[11].

Во многом похожую методику по оценке стоимости бренда предлагает британская бренд-консалтинговая компания Brand Finance (президент этой компании в свое время работал в лондонском представительстве Interbrand) (рис. 20).

Рис. 3.10. Методология оценки стоимости бренда Brand Finance

Источник: Brand Finance Plc.

Brand Finance предлагает следующую последовательность шагов по оценке стоимости бренда:

1. Сегментирование.

2. Финансовые и маркетинговые прогнозы и на их основе оценка будущих денежных потоков, вычисление EVA.

3. Определение BVA-индекса (коэффициента, позволяющего вычленить из EVA часть денежных потоков, генерируемых брендом). Оценка производится с помощью совместного анализа[12].

4. Оценка бренд-риска (бренд-бета анализ) с целью определения ставки дисконтирования.

Brand Finance модифицировало так называемую Capital Asset Pricing Model (CAPM) - модель, на основе которой рассчитывается стоимость капитала - введя в нее так называемую бета-оценку марки. Наличие сильного бренда уменьшает ставку дисконтирования, тем самым увеличивая чистую текущую стоимость (NPV).

Для инвестиций, которые обеспечиваются только за счет акционерного капитала, ставка дисконтирования r определяется как:

| ((5) |

где

· безрисковая норма прибыли - доходность долгосрочных государственных ценных бумаг;

· премия за риск вложения капитала – дополнительный доход, который инвесторы планируют получить от вложения денег в бизнес-проект;

· риск отрасли – показатель, колеблющийся в пределах (0¸1);

· бета-оценка марки - показатель, колеблющийся в пределах (0¸2). Чем сильнее марка, тем ниже ее бета-оценка и тем ниже ставка дисконтирования.

Предположим, что безрисковая норма прибыли равна 9,32%, премия за риск вложения капитала равна 5%, риск отрасли равен 0,7 (параметры, которые использовались Schroder Salomon Smith Barney при подготовке выпуска АДР -Билль-Данн Продукты Питания»).

В случае наличия слабой марки (бета-оценка = 2) акционеры будут ожидать рентабельность не ниже 16,32% (9,32+5х0,7х2) – в виде платы за риск.

Если компания обладает очень сильным брендом (бета-оценка = 0), то рентабельность должна составлять 9,32%.

В таблице 3.6 приведен условный пример, показывающий, как марка через ставку дисконтирования влияет на чистую текущую стоимость денежного потока.

Таблица 3.6

Зависимость чистой текущей стоимости (NPV) от силы бренда

Годы | 0 | 1 | 2 | 3 | 4 | 5 |

Денежный поток, у. е. | 1 | 1 | 1 | 1 | 1 | 1 |

Коэффициент дисконтирования при слабом бренде | 1 | 0,86 | 0,74 | 0,64 | 0,55 | 0,47 |

Дисконтированный денежный поток - слабая марка, у. е. | 1 | |||||

Чистая текущая стоимость (NPV) - слабая марка, у. е. | 4 | |||||

Коэффициент дисконтирования при сильном бренде | 1 | 0,91 | 0,84 | 0,77 | 0,70 | 0,64 |

Дисконтированный денежный поток - сильная марка | 1 | 1 | 1 | 1 | 1 | 1 |

Чистая текущая стоимость (NPV) - сильная марка, у. е. | 5 |

Как мы видим, наличие сильной марки положительно сказывается на чистой текущей стоимости.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |