Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Бета-оценка марки начинается с экспертной оценки силы бренды. Также, как и в модели Interbrand, марка максимально может получить 100 баллов (табл. 3.7).

Таблица 3.7

Оценка силы бренда

№ п/п | Показатель | Балл (1¸100) |

1 | Время существования марки на рынке | 0-10 |

2 | Эффективность дистрибуции | 0-10 |

3 | Рыночная доля | 0-10 |

4 | Рыночная позиция | 0-10 |

5 | Темп роста продаж | 0-10 |

6 | Ценовая премия | 0-10 |

7 | Ценовая эластичность | 0-10 |

8 | Затраты на маркетинг | 0-10 |

9 | Уровень замеченности рекламы | 0-10 |

10 | Знание марки | 0-10 |

Итого (ось x): | - |

Источник: Brand Finance Plc.

В зависимости от набранного количества баллов Brand Finance предлагает рейтинговать бренды по категориям, имеющим буквенное обозначение (своеобразный «рейтинг надежности») (табл. 3.8).

Таблица 3.8

Шкала рейтингования брендов

Количество баллов | Рейтинг | Количество баллов | Рейтинг |

91-100 | ААА | 41-50 | В |

81-90 | АА | 31-40 | ССС |

71-80 | А | 21-30 | СС |

61-70 | ВВВ | 11-20 | С |

51-60 | ВВ | 0-10 | D |

Источник: Brand Finance Plc.

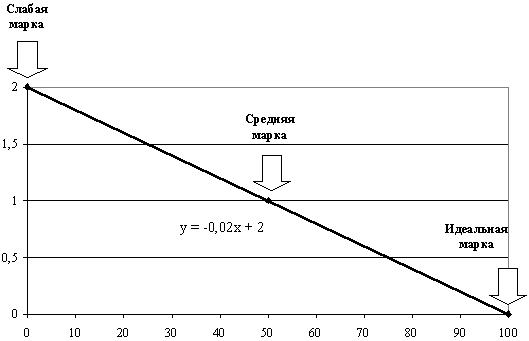

Но главное – с помощью баллов и специального графика (рис. 3.11) определяется бета-оценка, которая и подставляется в формулу ставки дисконтирования (формула 5).

Рис. 3.11. Определение бета-оценки бренда (βrandβeta®)

Источник: Brand Finance Plc.

На заключительном этапе производится собственно оценка стоимости бренда (табл. 3.9).

Таблица 3.9

Форма для оценки стоимости бренда

Год | 0 | 1 | 2 | 3 | 4 | 5 |

Объем продаж | ||||||

Операционная прибыль | ||||||

Используемый капитал | ||||||

Стоимость капитала | ||||||

Добавленная стоимость за счет нематериальных активов | ||||||

Добавленная стоимость за счет марки | ||||||

Налог | ||||||

Доходы за счет марки после уплаты налогов | ||||||

Ставка дисконтирования | ||||||

Коэффициент дисконтирования | ||||||

Дисконтированный денежный поток | ||||||

Кумулятивная приведенная стоимость | ||||||

Приведенная стоимость остатка | ||||||

Стоимость марки | ||||||

Международные компании, занимающиеся оценкой стоимости брендов, пока не занимаются оценкой российских марок (исключая скандал, связанный с регистрацией на территории России товарного знака «Интербрэнд Русконсалтинг», который не имеет отношения к Interbrand). Из отечественных компаний оценку стоимости марок как основополагающую концепцию управления активно продвигает компания V-Ratio (пока, правда, только в рамках комплексных проектов по маркетинговому планированию). Предлагаемая ею методика носит названия V-RATIO Brand Valuation & Analysis.

Точно так же, как и в методике Interbrand, на первом этапе VR BV&A происходит выделение из всего объёма продаж брендированного товара тех продаж, которые создаются «брендовыми» факторами «в дополнение» к продажам, которые способны создать факторы цены качества и представленности в сети продаж.

После того как продажи разделены на эти две группы, внутри группы «брендовых» факторов продажи разделяются ещё раз. В первую подгруппу попадают продажи, которые обеспечиваются текущим стимулированием и полностью определяются текущими коммуникациями бренда. Во вторую - продажи, которые генерируются собственно брендом. В конечном итоге получаются показатели, представленные на рис. 3.12.

Рис. 3.12. Факторы продаж

Источник: V-Ratio Business Consulting

В Таблице 3.10 приведены данные по некоторым брендам, представляющим разные рынки.

Таблица 3.10

Пропорции факторов продаж

Бренд | Доля продаж под влиянием небрендовых факторов, % | Доля продаж под влиянием текущих коммуникаций, % | Доля продаж под влиянием собственной силы бренда, % |

Рынок пива | |||

Балтика | 20,8 | 14,4 | 64,8 |

Очаково | 39,3 | 20,2 | 40,6 |

Солодов | 19,2 | 23,1 | 57,7 |

Бочкарев | 17,6 | 16,0 | 66,3 |

Рынок соков | |||

J7 | 11,7 | 19,6 | 68,7 |

Я! | 18,7 | 26,7 | 54,6 |

Нико | 14,1 | 5,1 | 80,8 |

Чемпион | 23,6 | 18,9 | 57,5 |

Рынок зубной пасты | |||

Colgate | 8,7 | 4,0 | 87,3 |

32 Норма | 22,2 | 14,6 | 63,2 |

Aquafresh | 11,9 | 4,4 | 83,7 |

Новый жемчуг | 14,4 | 6,9 | 78,7 |

Рынок растворимого кофе | |||

Нескафе | 13,6 | 9,2 | 76,7 |

Чибо | 5,9 | 3,8 | 89,9 |

Московская кофейня на паях | 15,4 | 27,9 | 56,7 |

Гранд | 19,1 | 10,1 | 70,9 |

Источник: V-Ratio Business Consulting

В V-RATIO критикуют методики и Interbrand, и Brand Finance, однако и их подход к оценке стоимости бренда не выдерживает критики.

Все детали своей методики V-RATIO не раскрывает, считая ее своей know-how, однако можно понять, что весь объем продаж считается зависимым всего-навсего от пяти факторов: качества, цены, дистрибуции, рекламы и собственно бренда. Сразу надо отметить, что этот перечень в какой-то мере справедлив в отношении FMCG-компаний (и в таблице 15 легко заметить, что V-RATIO оценивает бренды именно этих компаний, хотя в методике об ограничениях не говорится ни слова). В других типах бизнеса, например, в отношении финансовых услуг этот перечень, конечно, либо неприемлем, либо неполон.

Но главное – непонятно, каким образом учитываются финансовые и материальные ресурсы компании.

Из экономической теории хорошо известно, что для человеческого общества характерны безграничные потребности и ограниченные ресурсы. К ресурсам относятся:

· Земля;

· Капитал;

· Труд;

· Предпринимательская способность.

Именно предприниматель берет на себя инициативу по соединению ресурсов земли, труда и капитал в единый процесс производства товара и услуги. Поэтому следует считать, что часть прибыли организации образуется за счет материальных ресурсов, а часть – за счет нематериальных, обусловленных предпринимательской способностью.

Таким образом, методики Interbrand и Brand Finance, в основе которых лежит разделение денежных потоков на создаваемые материальными и нематериальными активами предпринимательской организации, представляются более обоснованными, чем методика V-RATIO. Вместе с тем существуют и другие методики оценки стоимости бренда.

Другие методы оценки стоимости марки

Мы много внимания уделили оценки стоимости марки с помощью метода дисконтированных денежных потоков, поскольку он считается наиболее эффективным. Однако следует заметить, что общепризнанного метода не существует, и помимо DCF есть и другие подходы к оценке стоимости бренда. К ним относятся:

1. Определение стоимости на основе ценовой премии (Premium profit). В тех случаях, когда сильная марка имеет ценовую премию, ее стоимость может быть определена путем умножения этой ценовой премии на предполагаемый объем продаж бренда за время его жизненного цикла.

2. Определение стоимости в зависимости от объема продаж. Если стоимость марки выражается не столько в ценовой премии, сколько в принадлежащей ей высокой доле рынка, для ее количественной оценки используется разница в объеме продаж брендированной и небрендированной продукции.

3. Метод суммарных издержек. Состоит в подсчете всех издержек по созданию и продвижению бренда: расходов на исследования и разработку. Упаковку, юридическую регистрацию и защиту, вложений в рекламу и т. д. Но при этом инвестиции в бренд могут не иметь ничего общего с текущей стоимостью бренда – далеко не всякие инвестиции окупаются.

4. Метод оценки с помощью рыночных трансакций. Стоимость бренда определяется с помощью аналогичных покупок. Т. е. для оценки подыскивается похожая марка, которая была продана за определенную сумму.

5. Метод остаточной стоимости. В соответствии с ним из общей рыночной стоимости компании следует последовательно вычесть: стоимость материальных и финансовых активов, а также прочих не относящихся к бренду нематериальных активов. Разница и будет являться стоимостью марки. Однако при этом, конечно, надо знать рыночную стоимость компании, т. е. метод применим только в отношении публичных компаний. Кроме того, полученная оценка, в случае, если она обладает не одним корпоративным брендом, но целым марочным портфелем, скорее всего будет выступать как goodwill – «доброе имя» компании.

6. Оценка на основе отчислений за пользование маркой (The relief from royalty method). Владелец марки может не продавать, а передать в аренду права на ее использование. Сумма полученных лицензионных платежей и составит стоимость бренда.

Оценка стоимости марки всегда будет зависеть от компании, проводящей оценку, от целей и задач оценивания и т. д. Здесь наибольший интерес представляет ситуация, когда оценка производится на регулярной основе для определения эффективности предпринимательской деятельности по управлению марочными портфелями.

СПИСОК ЛИТЕРАТУРЫ

Основная литература:

1. Зотов, потребительских товаров: учебное пособие. - М.: МЭСИ, 2004.

2. Азгальдов стоимости интеллектуальной собственности и нематериальных активов: Учебное пособие/ . - М: Международная академия оценки и консалтинга, 2006. (гриф)

3. Годин : Учебное пособие. - 2-е изд., перераб. и доп./ . - М.: "Дашков и К", 2006. (гриф)

4. Создание сильных брендов: пер. с англ., 2-е издание. - М.: Издательский Дом Гребенникова, 2008.

5. Жан-Ноэль Капферер Бренд навсегда: создание, развитие, поддержка ценности бренда /пер. с англ. ; под общ. ред. . – М.: Вершина, 2007.

Дополнительная литература:

1. Бренд-лидерство: новая концепция брендинга/ Аакер, Эрик Йохимштайлер – М.: Издательский Дом Гребенникова, 2003.

2. Келлер брэнд-менеджмент: создание, оценка и управление марочным капиталом. – М.: ИД «Вильямс», 2006.

3. Зотов политика фирмы. – М.: ЭКСМО, 2006.

4. , и др. Маркетинг по нотам: практический курс на российских примерах. – Маркет ДС, 2006. – Главы 5-6.

5. Келлер менеджмент. – СПб.: Питер, 2006.

ИНТЕРНЕТ-РЕСУРСЫ

(Перечень адресов интернет-ресурсов с кратким описанием)

1. www. ***** (сайт о рекламе)

2. www. marketing. ***** (сайт о маркетинге)

3. www. (новости рынка продуктов питания)

4. http://vladimir-zotov. (сетевой дневник «Записки маркетёра»)

[1] Психология рекламного влияния. Как эффективно воздействовать на потребителей. – СПб.: Питер, 2007. – С. 143.

[2] См., например, Траут Дж., Новое позиционирование. – СПб: Питер, 2002. – СС. 162, 163; Росситер Дж. Р., Реклама и продвижение товаров. – СПб: Питер, 2001. – С. 164-165; Антиинтуитивный маркетинг. – СПб.: Питер, 2006. – СС. 165-179; М. Дымшиц. Бренд в ходе своего существования: от зарождения идеи до вывода бренда на рынок. // Тезисы выступления на конференции AIESEC. – М. Апрель 2004 г.

[3] – Указ. соч., с. 170.

[4] Дэвис, Джоэл Дж. Исследования в рекламной деятельности: теория и практика. – М.: Издательский дом «Вильямс», 2003. – СС. 532-534.

[5] Keller, Kevin Lane. Strategic brand management. – 2nd edition, 2003. – PP. 133-135. Существует русский перевод книги.

[6] Указ. соч.

[7] Термин и примеры приведены в G. S. Carpenter and K. Nakamoto, Consumer preference formation and pioneering advantage. Journal of Marketing Research, 19, pp. 285-298, на которых ссылаются Росситер Дж. Р., – Указ. соч., с. 173.

[8] См., например, Дэвис, Джоэл Дж. – Указ. соч. – СС. 628-648.

[9] Более точно – «марочный капитал на товарном рынке – это дополнительный доход каждый год, получаемый за счет марки в сравнении с маркой, в основе которой такой же продукт и цена, но при этом предпринимаются минимальные усилия по ее продвижению (базовая марка)».

[10] Первоначально рейтинг стоимости брендов публиковала Financial Times, однако там использовалась собственная методика газеты, Interbrand предоставляла лишь некоторые данные.

[11] «Мы бы с удовольствием оценили брэнд «Калашников» // Секрет фирмы, №12 (28), 07 июля – 20 июля 2003. – с. 58.

[12] В оригинале – trade-off analysis. Хотя более часто для совместного анализа используют понятие conjoint analysis.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |