Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По опросам клиентов МФО «Домашние деньги» было установлено, что наибольший процент заемщиков прибегают к займу для ремонта квартир и дач, вторая по доле группа клиентов использует средства для удовлетворения неотложных нужд, третья - для оплаты лечения и иных нужд семейного характера.

По статистике МФО «Домашние деньги», в качестве клиентов в процентном соотношении к ним больше обращаются мужчины, составляя примерно 55%, однако, женщинам чаще одобряются выдачу займа, а именно в 60% случаях. Также было установлено, что женщины чаще приходят за повторным займом – 70% против 30% [25].

От краткой справки о деятельности одного из ключевых игроков российского микрофинансового рынка перейдем к краткому количественному анализу ситуации на рынке в целом. Национальное партнерство участников микрофинансового рынка (НАУМИР) совместно с Российским Микрофинансовым Центром (РМЦ) каждый квартал, начиная с первого квартала 2011 года, готовят некий мониторинг российского рынка микрофинансирования. Анализируемая выборка включает микрофинансовые институты разных организационно-правовых форм, функционирующих на классическом рынке микрофинансирования, таким образом, сектор «займы до зарплаты» исключен.

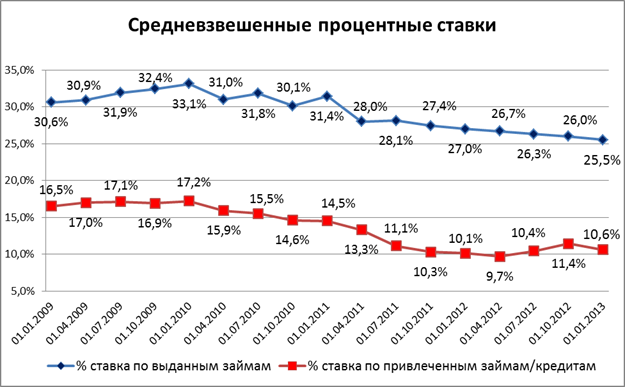

График 2. Средневзвешенные процентные ставки на микрофинансовом рынке.

Источник: Мониторинг рынка микрофинансирования за 2012 год [20]

На Графике 2 можно увидеть, как изменялись процентные ставки по выданным займам и ставки по привлеченным кредитам и займам на рынке микрофинансирования с 2009 года. Ставка по выданным займам на первое января 2013 года составила примерно 25,5%. За рассматриваемый период она снизилась на 17%, если в годовом разрезе: в 2009 года она выросла на 8%, затем наблюдалось снижение - в 2010 года на 5%, в 2011 году на 14%, в 2012 году еще на 6%.

Ставка по привлеченным кредитам и займам на начало 2013 года составила 10,6%. За четыре года стоимость источников финансирования снизилась на 36%. В годовом разрезе изменения носили следующий характер: за 2009 год ставка выросла на 4%, в 2010 году она снизилась на 16%, в 2011 году – на 30%, а за 2012 год снова наблюдался рост, но незначительный – на 5%.

График 3. Сравнение процентных ставок по выданным займам и процентных ставок по привлеченным займам и кредитам.

На Графике 3 представлена разница между стоимостью привлечения средств и стоимостью кредитования МФИ. Если исходить из цветовой теории разделения микрофинансового рынка на зоны, за рассматриваемый период в России доминирует «красная» зона, где разница между ставками больше 15%. Средняя величина разницы между процентными ставками по выданным займам и процентными ставками по привлеченным кредитам и займам за рассматриваемый период составляет 15,65%, что снова говорит в пользу зоны «кредитных акул».

На российском микрофинансовом рынке рассматриваются методы регулирования процесса формирования процентных ставок. В октябре 2012 году в Государственную думу Российской Федерации был внесен на рассмотрение законопроект об установлении потолка процентных ставок. Однако принят он не был. На мой взгляд, это правильное решение, как отмечалось ранее, «потолок» процентных ставок в силу своей неестественности искажает процесс развития рынка и делает его менее прозрачным. Вторым наиболее рациональным предложением было использовать «итальянскую модель» формирования ставок [21]. В рамках данной модели предполагается полное раскрытие стоимости кредита заемщику. Конечно, здесь многое будет зависеть от доступности объяснений и уровня финансовой образованности клиентов. Однако предполагается, что данный подход не спугнет игроков российского микрофинансового рынка, и они по-прежнему будут функционировать в рамках своей «миссии».

В качестве еще одной меры регулирования предполагается ввести запрет на взимание МФО дополнительных комиссий и штрафов. Полное раскрытие информации о формировании процентной ставки, а также исключение дополнительных комиссий и штрафов уже выполняется крупными игроками российского микрофинансового рынка.

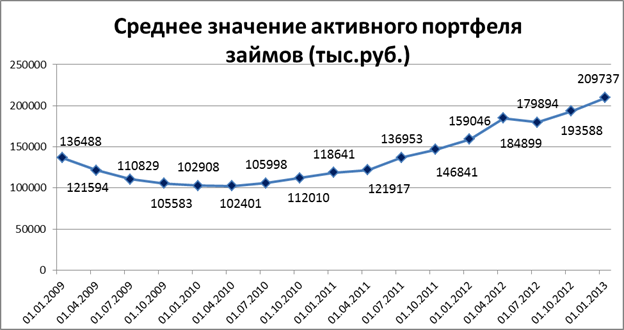

График 4. Среднее значение активного портфеля займов на один микрофинансовый институт.

Источник: Мониторинг рынка микрофинансирования за 2012 год [20]

Понять, как протекает развитие рынка и какова вовлеченность населения в деятельность микрофинансовых институтов, можно по объемам активного портфеля займов МФИ, количества активных заемщиков на микрофинансовом рынке, а также по объемам привлеченных инвестиций, займов/кредитов на один МФИ. Рассмотрим данные показатели в динамике.

На Графике 4 представлены данные о средней величине активного портфеля займов в расчете на один МФИ за четыре года. Портфель займов за анализируемый период вырос почти в два раза. С середины 2010 года наблюдается устойчивый позитивный тренд, в этот период портфель займов вырос на 15%, в 2011 году рост составил 34%, а за 2012 год темп роста снизился до 32%.

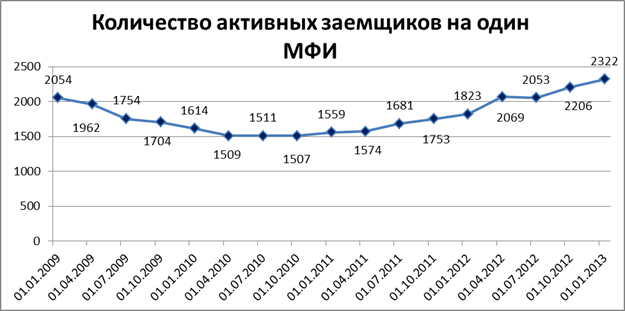

Информация об активных заемщиках на российском микрофинансовом рынке представлена на Графике 5. На начало 2009 года количество активных заемщиков составляло 2054 человека, далее, как видно из графика, данный показатель снижается. Если взять в качестве базисного показателя данные на первое января 2009 года, то получим, что на конец 2009 года показатель снизился на 21%, на начало 2011 года разница составляла 24%, с середины 2011 года показатель начал расти и к концу года разница была равна 11%, в третьем квартале 2012 года удалось превысить базисный уровень и на первое января 2013 года количество активных заемщиков составило 2322 человека, что на 13% выше базисного уровня.

График 5. Количество активных заемщиков на один МФИ.

Источник: Мониторинг рынка микрофинансирования за 2012 год [20]

На Графике 6 представлена информация об объемах привлеченных инвестиций, займов и кредитов на один микрофинансовый институт за тот же период. За 2009 год наблюдается снижение показателя, своего минимума показатель достиг первого января 2010 года и составил 70326 тысяч рублей. Снижение составило более 50%. В течение 2010 года показатель постепенно выравнивался и на начало 2011 года составил 110083 тысяч рублей. С этого момента наблюдется рост показателя с незначительными колебаниями. На начало 2013 года показатель составил 157266 тысяч рублей, слегка превысив базисный уровень 143007 тысяч рублей.

График 6. Среднее значение объема привлеченных инвестиций, займов/кредитов на один микрофинансовый институт.

Источник: Мониторинг рынка микрофинансирования за 2012 год [20]

В октябре 2012 года в России был проведен довольно интересный опрос о доверии населения к банкам, микрофинансовым институтам, инвестиционным и страховым компаниям. По результатам опроса 64% населения доверяют банкам, 50% участников опроса верят в качество услуг страховых компаний, около 45% опрошенных сказали, что работа инвестиционных компаний не вызывает недоверия и только 34% участников опроса доверяют деятельности микрофинансовых институтов [22].

Данный опрос отражает развития каждого из упомянутых сегментов экономики, дает им некую оценку со стороны объектов рынка – потребителей. Еще десять лет назад сложно было бы поверить, что банки вызывают у россиян доверие и этот уровень превышает 50%. Однако длительная история функционирования приносит свои плоды. Развитие субъектов рынка стимулирует развитие и объектов данного рынка. Повышение финансовой образованности участников рынка в совокупности с повышением прозрачности на нем, позволяют создать стимулы для роста уровня доверия среди населения.

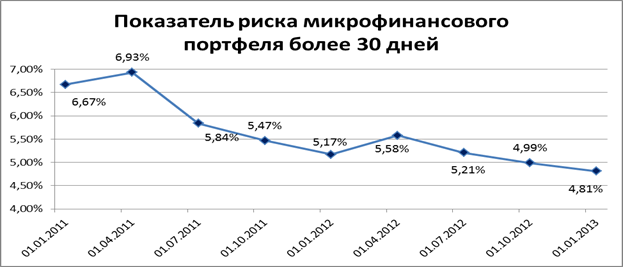

Наиболее ярким показателем, позволяющим оценить качество кредитного портфеля МФО, является показатель риска микрофинансового портфеля более 30 дней (PAR>30 дней). Рассчитывается он как отношение суммы задолженности по займам, просроченной более чем на 30 дней, к объему портфеля займов МФО. Оптимальной величиной данного показателя является значение ниже 7%. Как видно на Графике 7 за последние два года показатель приблизился к критическому значению лишь во втором квартале 2011 года. С третьего квартала 2011 года наблюдается снижение и на первое января 2013 года показатель составил 4,81%. Здесь стоит еще раз отметить, что сегмент рынка микрофинансирования «займы до зарплаты» был исключен из рассмотрения.

График 7. Показатель риска микрофинансового портфеля более 30 дней (PAR>30 дней).

Источник: Мониторинг рынка микрофинансирования за 2012 год [20]

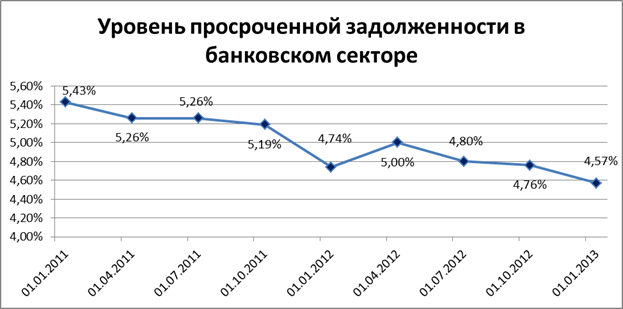

Для сравнения на Графике 8 приведена информация об уровне просроченной задолженности юридических лиц и индивидуальных предпринимателей в банковском секторе. Если сравнивать данный показатель на каждую отчетную дату, то заметно, что уровень просроченной задолженности в банковском секторе ниже. В среднем показатель риска микрофинансового портфеля более 30 дней на 13% превышает уровень просроченной задолженности в банковском секторе.

График 8. Уровень просроченной задолженности в банковском секторе.

Источник: Мониторинг рынка микрофинансирования за 2012 год [20]

Источник: Мониторинг рынка микрофинансирования за 2012 год [20]

Таким образом, на начало 2013 года средняя процентная ставка по микрозаймам на рынке классического микрофинансирования составила 25.5%, ставка по привлеченным займам и кредитам спустилась до 10.6%. Разница между стоимостью привлеченных и размещенных средств составила 14.9%, что говорит о «желтой зоне» процентных ставок или же зоне допустимых значений. Также на начало года наблюдается большая вовлеченность населения в процесс микрофинансирования по росту портфеля займов и количества активных заемщиков. Интерес к рынку возрос и с точки зрения инвесторов, что видно по объему привлеченных инвестиций, достигших своего максимума в январе 2013 года. На фоне растущей деятельности, стоит отметить, что качество портфеля МФО также развивается в позитивном направлении - ключевой индикатор качества портфеля «PAR>30 дней» составил минимальное значение на первое января 2013 года за рассматриваемые девять кварталов.

Данное описание, дает некое общее представление о рынке и развитии ключевых его механизмов. Однако анализ изменения процентных ставок, объема портфеля займов, стоимости привлеченных ресурсов и объема инвестиций, кредитов и замов в разрезе нескольких периодов не дает представления об эффективности деятельности участников российского микрофинансового рынка. Для того чтобы раскрыть понятие эффективности и оценить ее в рамках микрофинансовой деятельности, перейдем к непараметрическому методу «оболочечного анализа» DEA.

2.3. Непараметрический метод оценки эффективности микрофинансовых институтов

Деятельность МФИ охватывает два аспекта - социальную и финансовую. Большая часть научных работ посвящена анализу социальной деятельности («outreach») микрофинансовых институтов и их финансовой самодостаточности. Третьей не менее популярной темой для дискуссий является то, каким образом МФИ балансируют между этими двумя аспектами, и какая из областей является наиболее важной для МФИ. Мнения в данном случае расходятся в двух направлениях, кто-то выделяет в качестве важного аспекта финансовую направленность в деятельности МФИ, кто-то является приверженцев социального доминирования. Ответить на вопрос кто прав довольно сложно, так как важна и финансовая самодостаточность, и социальная составляющая, лежащая в основе становления микрофинансового рынка.

2.3.1 Описание методики DEA

В последние годы в научных кругах больше стали уделять внимания анализу эффективности микрофинансовых институтов. Главная причина осталась прежней, понять, как удается МФИ работать на финансовом рынке, имея социальную направленность. Появились мнения о том, что микрофинансовые институты вполне могут совмещать данные аспекты, не отдавай предпочтения какой-то одной области. Соответственно, определив уровень эффективности МФИ в рамках финансовой и социальной деятельности, получаем корректную и полную картину деятельности МФИ, а также возможность выявить то, как организация балансирует между своей финансовой и социальной сущностью.

В работе [30], посвященной анализу эффективности микрофинансовых институтов, авторы предложили наиболее популярный метод оценки эффективности - анализ среды функционирования (DEA). В рамках методики DEA мера эффективности может быть выражена как отношение выходных параметров (output) к входным параметрам (input). Выбор данных параметров является ключевым в анализе среды функционирования.

По мнению авторов довольно сложно проанализировать деятельность МФИ, так как очень часто результаты исследований бывают неправдоподобны. Основной причиной, по мнению автора, является ограниченное количество данных, а парой и их отсутствие. Недостаток достоверной информации является проблемой во многих странах. Даже если удается найти информацию, ее довольно сложно привести к однородному виду. Данный момент сильно выделяет МФИ от остальных институтов финансового рынка, по которым возможность анализа достоверной информации намного выше на сегодняшний день.

Наиболее адекватным источником данных по МФИ является сайт обмена информацией о деятельности микрофинансовых институтов, известный также как www. mixmarket. org. Данный сайт собирает информацию о микрофинансовых институтах всего мира, на сегодняшний день их количество достигает 2000 МФИ. Данные, которые размещаются на сайте, стандартизированы и общедоступны, но самое главное отличаются высокой надежностью.

Именно он использовался авторами в работе. На 2003 год, авторы отмечают, что на сайте была доступна информация о 450 микрофинансовых организациях. В анализе, однако, использовалось только 86 МФИ. Связано это с тем, что только по ним имелась вся необходимая информация для анализа как финансовой, так и социальной эффективности.

Авторы соотнесли количество работ посвященных анализу социальной и финансовой эффективности, для того, чтобы наглядно продемонстрировать, какое внимание уделяется тому или иному аспекту в научном мире. В связи с тем, что МФИ появились относительно недавно, в качестве объекта данных работ были взязы наиболее близкие финансовые институты – банки. Около 130 работ анализируют среду функционирования банков с точки зрения их финансовой деятельности, в то время как анализу социальной направленности посвящено не более 10 работ.

Основываясь на статьях, посвященных анализу банковской эффективности, авторы выбрали наиболее адекватные параметры для анализа эффективности МФИ. Все указанные параметры были взяты в чистом виде с глобальной информационной платформы «MIX Market» - www. mixmarket. org, что подчеркивает однородность полученного массива данных. Были выбраны три наиболее популярных входных параметра: активы (А), операционные расходы (С), количество работников (E). Было также выбрано четыре выходных параметра, из которых два отвечают за финансовую деятельность МФИ – портфель займов (L), доходы (R), а два за социальную – количество женщин среди заемщиков (W) и индикатор бедности (P). Последний параметр рассчитывается с помощью двух показателей – средняя величина займа на валовый национальных доход (ВНД) на душу населения (K) и количество активных заемщиков (B). Отношение показателя средней величины займа было взято на валовый национальных доход (ВНД) на душу населения для корректировки данных и возможности их сравнивать, так как анализу подверглись МФИ разных стран.

Наиболее популярным индикатором бедности является среднее значение величины займа, однако, по мнению авторов, это довольно грубый и односторонний индикатор. Исходя из этого, они рассчитали свой более полный индикатор социальной ориентированности на бедных (P).

Формула для расчета имеет следующий вид:

![]()

Где ![]() – это количество активных заемщиков i-ой организации, а

– это количество активных заемщиков i-ой организации, а ![]() – это средняя величина займа i-ой организации на валовый национальных доход на душу населения,

– это средняя величина займа i-ой организации на валовый национальных доход на душу населения, ![]() – это минимальное значение средней величины займа на валовый национальных доход на душу населения в рамках анализируемой выборки, а

– это минимальное значение средней величины займа на валовый национальных доход на душу населения в рамках анализируемой выборки, а ![]() , соответственно, максимальное значение данного параметра.

, соответственно, максимальное значение данного параметра.

В рамках методики DEA на основе первой и базовой модели CCR, было рассмотрено семь конструкций: ACE-WP, ACE-W, ACE-P, ACE-LR, ACE-L, ACE-R и C-R, где первые параметры являются входными, параметры после дефиса – выходными. Первые три модели в качестве выходных параметров имеют только социальные показатели – количество женщин и индекс бедности, соответственно, они позволят проанализировать социальную эффективность. Следующие три конструкции позволят оценить финансовую эффективность, последняя модель представляет собой коэффициент эффективности в чистом виде, так как является отношением расходов к доходам организации.

Модель CCR названа по инициалам своих разработчиков – Чарнса (С), Купера (С) и Родеса (R). Впервые она была представлена в 1978 году. Данная модель представляет собой классическую задачу, ориентированную либо на ресурсы («input-oriented», CCR-I) -минимизация ресурсов при заданном уровне выпусков, либо на результат («output-oriented» CCR-O) – максимизация выпусков при заданном уровне ресурсов. Задача оптимизации решается для каждой организации, входящей в группу. Формальный вид модели CCR-I и CCR-О представлен в таблице 2.

Параметры ресурсов («вход») и выпусков («выход») задаются исходя из весов для каждой организации, рассматриваемой в качестве действующей единицы (так же известной как Decision Making Unit – DMU). Весы не предопределены и для их расчета используется линейное программирование. Еще одним важным замечанием является то, что CCR предполагает постоянную отдачу от масштаба [24].

Таблица 2. Модель CCR (1978 г.)

Модель 1. Ориентированная на вход модель CCR-I | Модель 2. Ориентированная на выход модель CCR-О |

s. t.

|

s. t.

|

где ![]() – это матрица входных параметров,

– это матрица входных параметров, ![]() – матрица выходных параметров,

– матрица выходных параметров, ![]() – полуположительный вектор.

– полуположительный вектор.

Модель CCR не предполагает обработку отрицательных величин, что значительно усложняет ее использование в рамках финансового анализа. В 1984 году Банкером, Чарнсом и Купером была предложена модифицированная модель CCR с переменной отдачей от масштаба - BCC.

Расчет весов в рамках методики DEA, на основе модели CCR или BCC позволяет определить значение коэффициента эффективности, если он равен единице, то DMU является эффективной организацией, если значение меньше единицы – организацию оценивают как неэффективную. Преимуществом модели DEA является то, что она позволяет понять, что нужно сделать организации, чтобы стать более эффективной. В ситуации с коэффициентом эффективности ниже единицы может помочь либо пропорциональное снижение входящих параметров, так как причиной неэффективности может стать их излишек, либо увеличить выходные параметры, в связи с наличием потенциала роста. Выбор того или иного способа корректировки уровня эффективности зависит от выбора модели - «input-oriented» или «output-oriented».

В своем исследовании авторы использовали модель с постоянной отдачей, ориентированную на вход CCR-I. Получив коэффициенты эффективности по каждой DMU в рамках семи конструкций, авторы рассчитали среднюю величину коэффициента эффективности в рамках каждой конструкции. Среднее значение коэффициента в социальной модели ACE-WP составила 35,53%, в модели, отражающей финансовую эффективность ACE-LR – 58,37%. Самое низкое значение коэффициента эффективности наблюдается в конструкции C-R, среднее значение в данном случае составило 7,31%.

В рамках анализа ни один микрофинансовый институт не получил 100% эффективность по всем семи конструкциям. Кто-то, имея 100% эффективность в рамках финансовой модели, не достигает и 50% в рамках социальной модели, наблюдается и обратная ситуация, когда социальная направленность отличается большей эффективностью.

По результатом анализа было получена, что большей части анализируемых МФИ свойственна следующая комбинация: высокая финансовая эффективность с социальной эффективностью ниже 50%. Около 24 организаций обладают низкой эффективностью, как с финансовой, так и с социальной стороны. Около 13 организаций имеют более выраженную социальную эффективность.

Авторы также пытались выявить связь между социальной моделью эффективности и финансовой моделью. Корреляция между комбинациями ACE-LR и ACE-WP оказалась положительной, но незначительной – 0,346.

Авторы приходят к мнению, что выбирая между финансовой и социальной эффективностью, организации отдают преимущество финансовой эффективности, так как это своего рода гарантия более продолжительного функционирования. Также авторы заметили, что те микрофинансовые институты, которые можно назвать социально эффективными, можно назвать и финансово эффективными, так как значение коэффициента не ниже 50%. Также была выявлена положительная зависимость между социальной и финансовой эффективностью МФИ, однако связь незначительная.

2.3.2. Применение методики DEA для анализа эффективности российских микрофинансовых институтов

В связи с тем, что работа [30] не имеет своих аналогов в области анализа эффективности микрофинансовых организаций, она была взята мною за основу при анализе эффективности российских МФИ. Большим плюсом использования именно этой работы, является то, что источник данных один и тот же - www. mixmarket. org. Мною были взяты данные российских МФИ за 2009, 2010 и 2011 года.

В рамках анализа будет использован непараметрический метод оценки эффективности, известный также как метод «оболочечного анализа» или анализ среды функционирования (DEA). Метод DEA позволяет оценить группу действующих единиц (Decision Making Unit – DMU), выявляя наиболее эффективные организации, входящие в группу. Методика DEA обладает рядом преимуществ.

· Она позволяет соотносить параметры ресурсов и результатов, не ставя ограничения на количество параметров «входа» и «выхода».

· Исключает вероятность субъективной ошибки, так как весы каждого показателя неопределенны и рассчитываются с помощью линейного программирования.

· Помимо расчета показателя эффективности методика DEA дает представление о том, как можно изменить ситуацию в сторону роста эффективности, индивидуально подходя к каждой действующей единице рассматриваемой группы (DMU).

· В рамках данной методике также отсутствуют условия по форме рассматриваемых действующих единиц (DMU).

К существенному минусу методики DEA можно отнести отсутствие возможности проверить гипотезу о значимости полученных результатов.

Анализ будет проводиться на основе модифицированной модели CCR, предполагающей переменную отдачу от масштаба – модель BCC. Как и модель CCR она имеет две формы – ориентированную на «вход» BCC-I и ориентированную на «выход» BCC-О. Описание моделей предложено в Таблице 3.

Таблица 3. Модель BCC (1984 г.)

Модель 1. Ориентированная на вход модель BCC-I | Модель 2. Ориентированная на выход модель BCC-О |

s. t.

|

s. t.

|

Добавление условия ![]() в модель позволяет сравнивать переменные «вход» вне зависимости от их масштаба. В остальном мы имеем также матрицу входных параметров – X и матрицу выходных параметров – Y.

в модель позволяет сравнивать переменные «вход» вне зависимости от их масштаба. В остальном мы имеем также матрицу входных параметров – X и матрицу выходных параметров – Y.

Для определения эффективности российских микрофинансовых институтов будет решаться задача минимизации ресурсов при заданном значении выпусков, то есть анализ будет проходить в рамках модели BBC-I.

Входные и выходные параметры были взяты в соответствии с работой [30], более подробно они описаны в Таблице 4. Формула расчета индикатора бедности (P) была немного изменена.

![]()

где ![]() – это количество активных заемщиков i-ой организации, а

– это количество активных заемщиков i-ой организации, а ![]() – это средняя величина займа i-ой организации

– это средняя величина займа i-ой организации ![]() – это минимальное значение средней величины займа в рамках анализируемой выборки, а

– это минимальное значение средней величины займа в рамках анализируемой выборки, а ![]() , соответственно, максимальное значение данного параметра. Таким образом, единственным отличием является то, что мною была взята средняя величина займа, а не показатель отношения ее к величине валового национального дохода на душу населения. Причина, по которой автор включил в анализ величину валового национального дохода заключалась в создании правильной среды сравнения и анализа МФИ, так как они принадлежали разным странам. В нашем случае работа анализируются только российские МФИ.

, соответственно, максимальное значение данного параметра. Таким образом, единственным отличием является то, что мною была взята средняя величина займа, а не показатель отношения ее к величине валового национального дохода на душу населения. Причина, по которой автор включил в анализ величину валового национального дохода заключалась в создании правильной среды сравнения и анализа МФИ, так как они принадлежали разным странам. В нашем случае работа анализируются только российские МФИ.

Таблица 4. Описание параметров «вход» и «выход» методики DEA.

Параметры | Название | Определение |

Вход (А) | Активы | чистая величина активов, ($) |

Вход (С) | Операционные расходы | все расходы связанные с операционной деятельностью, затраты на персонал, арендная плата и т. д., ($) |

Вход (E) | Количество работников | количество активных работников организации |

Выход (W) | Количество женщин среди заемщиков | количество женщин среди активных заемщиков МФИ |

Выход (P) | Индикатор бедности | индикатор, включающий как «ширину» - количество активных заемщиков, так и «глубину» - среднюю величину займа. |

Выход (L) | Портфель займов | портфель займов включает все займы, кроме списанных займов, ($) |

Выход (R) | Доходы | доходы от основной деятельности, ($) |

Для каждого года в рамках анализа было составлено шесть комбинаций, каждая из которых имеет один и тот же набор входных параметров – активы (А), операционные расходы (С), количество работников МФИ (Е) - и различные выходные параметры. Ввод одинаковых входных параметров облегчит сравнение комбинаций между собой. Три комбинации направлены на анализ социальной эффективности, три – на оценку финансовой эффективности. Более подробно комбинации описаны в таблице 5.

Таблица 5. Описание комбинаций модели BCC в рамках методики DEA.

Комбинации | Пояснение |

ACE-PW | Метод оценки социальной эффективности. Выходные параметры – индикатор бедности (Р), количество женщин-заемщиков (W). Включает три наиболее популярных параметра оценки помощи бедным, два из которых - количество активных заемщиков и средняя величина займа - входят в индикатор бедности. |

ACE-P | Метод оценки социальной эффективности. Включен только один параметр – индикатор бедности (P). Данная комбинация позволяет понять, насколько широк спектр помощи бедным. Результаты данной комбинации можно рассматривать как то, насколько эффективно МФИ борется с бедностью. |

ACE-W | Метод оценки социальной эффективности. В качестве выходного параметра рассматривается количество женщин среди активных заемщиков МФИ (W). Данная комбинация позволяет определить, насколько деятельность МФИ эффективна с точки зрения расширения прав и возможностей женщин. |

ACE-LR | Метод оценки финансовой эффективности. Выходные параметры – портфель займов (L), доходы МФИ (R). Комбинация позволяет оценить финансовую деятельность МФИ, а в соотношении с входными параметрами – ресурсами, дает представление о том, насколько организация эффективна. |

ACE-L | Метод оценки финансовой эффективности. Выходной параметр представлен в виде портфеля займов (L). Без показателя доходы МФИ, комбинация позволяет определить, насколько организация эффективна в размещении займов, исходя из имеющихся ресурсов. |

ACE-R | Метод оценки финансовой эффективности. В качестве выходного рассматривается только параметр доходы МФИ (R). Данная комбинация позволяет понять, насколько эффективно организации использует свои ресурсы с точки зрения получения доходов. |

Перейдем непосредственно к процессу анализа и рассмотрению результатов. За 2009 год имелась информация о 33 российских МФИ, однако четыре компании не подверглись анализу в связи с недостаточным количеством данных. Таким образом, в рамках методики DEA за 2009 год анализировалось 29 микрофинансовых институтов, из которых 6 – это микрофинансовые организации, 1 – это банк, работающий только с малым и средним бизнесов («Форус» банк), 22 – это кредитные кооперативы. Данные по каждому микрофинансовому институту за 2009 год представлены в табл.1 прил.1.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |