Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Получив шесть комбинаций по 29 микрофинансовым институтам за 2009 год, представленных в табл.2 прил.1, удалось определить уровень социальной и финансовой эффективности по каждому институту. В среднем по выборке наиболее высокий уровень эффективности 96,23% наблюдается по конструкции ACE-RL, отражающей уровень общей финансовой эффективности, наименьший уровень эффективности 61,62% был получен по конструкции ACE-P, то есть в среднем рассматриваемые МФИ в наименьшей степени можно назвать эффективно борющимися со снижением уровня бедности.

Четыре микрофинансовых института из рассматриваемой выборки достигли 100% уровня эффективности по всем шести конструкциям: сельскохозяйственный кредитный потребительский кооператив «Киквидзенский», кредитный потребительский кооператив «Металлист», кредитный потребительский кооператив «Общедоступный кредит», кредитный потребительский кооператив «Станичник». Таким образом, данные МФИ являются наиболее эффективными в рассматриваемой выборке с точки зрения размещения средств, извлечения дохода, а также борьбы с бедностью и расширения прав и возможностей женщин. Можно отметить, что доля женщин в общем количестве активных заемщиков у данных МФИ не меньше 70%. Если сравнить остальные параметры данных МФИ относительно среднего уровня по всей выборки, мы не отметим никаких особенностей.

В рамках анализа еще три микрофинансовых института можно отнести в некую группу схожих результатов – сельскохозяйственный кредитный потребительский кооператив «Авантаж», кредитный потребительский кооператив «Доверие», кредитный потребительский кооператив «Взаимопомощь». Данные институты можно назвать стопроцентно финансово и социально эффективными, если исходить из конструкции общего анализа эффективности - ACE-PW и ACE-LR. Однако при рассмотрении конструкций с одним параметром «выход», результаты отличны от 100%. К примеру, СКПК «Авантаж» обладает 100% эффективностью по всем комбинациям, кроме ACE-L (73,9%), что говорит о том, что с точки зрения размещения займов организация не совсем эффективна. Методика DEA, при использовании модели input-oriented, предполагает улучшение уровня эффективности путем пропорционального снижения параметров «входа» - активов, операционных расходов и количества сотрудников. Применив 20% снижение по каждому параметру (A=399657; C=80171; E=12), было получено улучшение эффективности по комбинации ACE-L на 18,5%, то есть уровень эффективности в данном случае составил 92,4%, в то время как остальные комбинации по-прежнему отражают 100% эффективность микрофинансового института.

Стоит отметить, что по рассматриваемой выборке, только у двух МФИ в рамках анализа финансовой эффективности были получены результаты ниже 50%. Речь идет о Фонде поддержки предпринимательства с эффективностью 47,54% по размещению займов (ACE-L) и фонде Байкальского региона с эффективностью 48,3% по извлечению дохода от основной деятельности (ACE-R). Остальные, анализируемые ФМИ, можно назвать финансово эффективными, так как по каждой из трех конструкций данного аспекта деятельности уровень эффективности превышает 50%.

Ситуация с социальной эффективностью у российских микрофинансовых институтов на 2009 год обстоит хуже. Конструкция общей социальной ориентированности МФИ (ACE-PW), выявила 11 институтов, чья социальная эффективность ниже 50%. При рассмотрении эффективности деятельности МФИ, с точки зрения их направленности на помощь и поддержку женщин, в рамках конструкции ACE-W, было выявлено, что у 13 микрофинансовых институтов уровень эффективности ниже 50%. Что касается конструкции ACE-P, отражающую идеологическую направленность МФИ, было выявлено 12 институтов с уровнем эффективности ниже 50%.

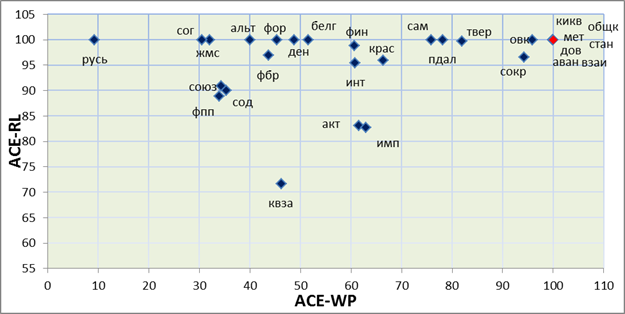

На Графике 2 представлено сравнение финансовой и социальной эффективности российских микрофинансовых институтов за 2009 год на основе общих конструкций - ACE-PW и ACE-LR. Как можно заметить, МФИ разместились в верхней части графика, которой свойственна высокая финансовая эффективность. Большая доля анализируемых МФИ пришлась на правый верхний угол, где к финансовой эффективности прибавляется еще эффективность социального характера. Таким образом, на 2009 год, российские микрофинансовые институты отличались высоким уровнем финансовой эффективности, при этом социальная направленность у большинства МФИ также присутствовала.

График 2. Сравнение социальной эффективности (ACE-WP) и финансовой эффективности (ACE-RL) – 2009 год

Данные за 2010 год содержали информацию о 29 российских МФИ, однако 9 организаций пришлось исключить из анализа в связи с отсутствием всех необходимых данных. В анализируемую выборку за 2010 год вошли три микрофинансовые организации, один банк и 16 кредитных потребительских кооперативов. Выборка за 2010 год, включающая 20 институтов, оказалось самой маленькой в разрезе рассматриваемых трех лет. Данные о входных и выходных параметрах каждой организации за 2010 год представлены в табл.3 прил.1.

Также как и по 2009 году была рассчитана социальная и финансовая эффективность в рамках шести комбинаций, информация о расчетах представлена в табл.4 прил.1. По каждой конструкции в рамках выборки было определено среднее значение эффективности, наибольший уровень эффективности 96,41% наблюдается в комбинации ACE-RL, отражающей общую финансовую эффективность МФИ, наименьшее значение 74,08% в группе ACE-P, характеризующей направленность микрофинансовых институтов на сокращение уровня бедности.

В выборке из 20 микрофинансовых институтов, четыре МФИ достигли 100% эффективности по всем шести комбинациям, речь идет о КПК «ЭКПА», СКПК «Киквидзенский», КПК «Надежда», КПК «Союз-Кредит». Стоит отметить, что СКПК «Киквидзенский» вошел в выборку 2009 года и также отличился высоким уровнем эффективности в финансовой и социальном аспекте своей деятельности. В то же время, КПК «Союз-Кредит» имеющий довольно высокий уровень эффективности по всем шести комбинациям в 2009 году, достиг 100% эффективности в 2010 году, возможно, причина заключается в небольшом размере анализируемой выборки.

По данным за 2010 год, по комбинации ACE-PW 100% эффективности достигло больше половины анализируемых микрофинансовых институтов, по двум МФИ социальная эффективность даже немного превышает эффективность их финансовой деятельности – КПК «Алтея», КПК «Поволжье».

Наибольший уровень финансовой эффективности в 2010 году по комбинации ACE-RL, включающей как процесс извлечения доходов, так и процесс размещения займов при имеющихся ресурсах, был достигнут 14 МФИ из 20 анализируемых. Рассмотрение более детальное, позволяющее оценить уровень эффективности по каждому из параметров «выхода», дало следующие результаты: уровень эффективности всех МФИ как с точки зрения размещения, так и получения дохода, превышает 50%, за исключением одного микрофинансового института. КПК «Галактика» в рамках конструкции ACE-L, отражающей то, насколько эффективно ведется институтом работа по размещению займов, получила 35,27% по анализируемой выборке, в остальных пяти комбинациях уровень эффективности нормальный (выше 50%).

Рассмотрим банк «Форус», в 2009 году (см. табл.2 прил.1) данный институт показал 100% результаты по комбинациям финансовой эффективности, при этом уровень эффективности в социальном аспекте не достигал и 50%. В 2010 году финансовый аспект остался по-прежнему на высоком уровне, однако социальный значительно улучшился. Как можно заметить по табл.4 прил.1, лишь одна комбинация банка не достигает максимального уровня - ACE-P (64,56%). Применив метод пропорционального снижения входных параметров – активов, операционных расходов и численности персонала, попробуем понять, возможно ли увеличить уровень эффективности идеологической деятельности МФИ. Снизив показатели на 35% (A=; C=5761848; E=179), удалось повысить уровень эффективности по комбинации ACE-P до 99,3%, при этом остальные конструкции по-прежнему отражают 100% эффективность.

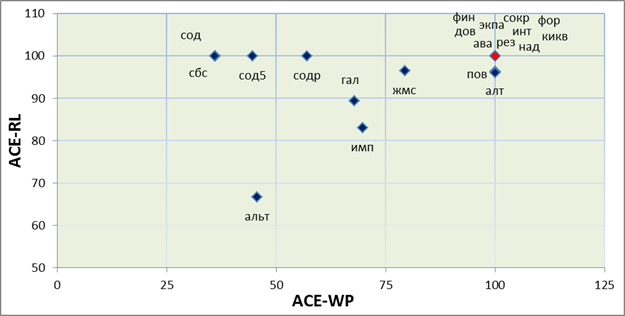

На графике 3 приводится сравнение двух ключевых комбинаций ACE-PW и ACE-RL по данным за 2010 год. По графику видно, что почти все МФИ находятся в правом верхнем углу, который отражает наличие как финансовой, так и социальной эффективности. Несколько МФИ попали в зону низкой социальной эффективности и высокой финансовой направленности, что видно по левому верхнему углу.

График 3. Сравнение социальной эффективности (ACE-WP) и финансовой эффективности (ACE-RL) – 2010 год

За 2011 год на сайте Mix market имелась информация о 33 российских микрофинансовых институтах, но в выборку вошли только 22 организации. Выборка в данном случае включает девять микрофинансовых организаций, один банк и 12 кредитных потребительских кооперативов. Информация по всем параметрам «входа» и «выхода» по каждому институту имеется в табл.5 прил.1.

Результаты расчетов по шести комбинациям оценки уровня эффективности социальной и финансовой деятельности российских МФИ за 2011 год представлены в табл.6 прил.1. Был определен средний уровень эффективности по всей выборки в рамках каждой конструкции. Лидирующую позицию 90,72%, как и в 2009, 2010 годах занимает комбинация ACE-RL, с выходными параметрами дохода и портфеля займов. Комбинация с наименьшей средней величиной эффективности по выборке также совпала с ранее рассмотренными годами – ACE-P (62,41%).

В рамках данной выборки 100% эффективности по всем аспектам удалось достичь трем микрофинансовым институтам: КПК «Алмазкредитсервис», микрофинансовая организация «Микрозайм», КПК «Первый Приморский».

Интересным является тот факт, что в данной выборке по трем микрофинансовым институтам уровень эффективности внутри социальных конструкций превышают уровень внутри моделей финансовой эффективности. Значительное превышение наблюдается у КПК «Алтея» и КПК «Единство». Данные по кредитному потребительскому кооперативу «Алтея» имелись и в 2010 году (см. табл.4, прил.1), существенная разница в уровне эффективности с 2011 годом наблюдается в конструкции ACE-W. В 2010 году деятельность КПК «Алтея» по борьбе с бедностью достигла абсолютной эффективности, в то время как поддержки женщин уделялось незначительное внимание – уровень эффективности составил 36,36%, при доле женщин в общем количестве активных заемщиков около 7%. В 2011 году ситуация значительно изменилась, деятельность по раскрытию возможностей и усилению прав женщин также достигла абсолютной эффективности. Главной причиной данного скачка является увеличение доли женщин среди заемщиков до 74%.

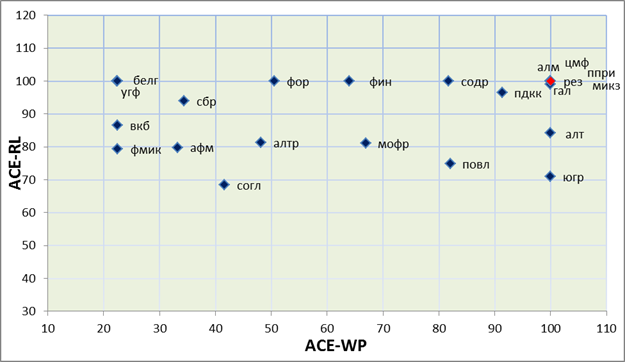

Результаты анализа 2011 года дали наиболее разнообразные результаты, здесь наблюдаются как МФИ ориентирующие исключительно на достижение финансовых выгод, так и МФИ предпочитающие улучшение уровня социальной деятельности. Однако стоит отметить, что те микрофинансовые институты, что отдают преимущество социальной стороне своей деятельности, имеют довольно высокие показатели деятельности финансовой, что можно увидеть на графике 4.

График 4. Сравнение социальной эффективности (ACE-WP) и финансовой эффективности (ACE-RL) – 2011 год

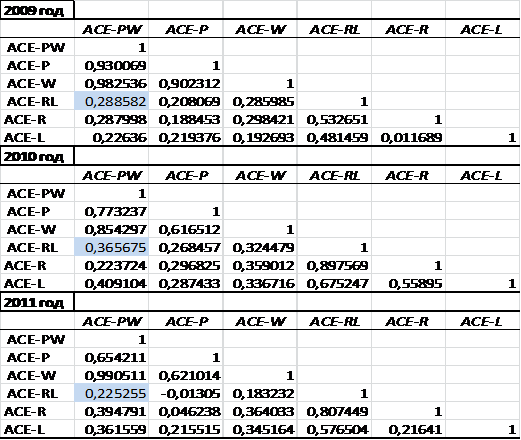

Таким образом, если обобщить результаты всех трех лет, по сопоставлению социальной и финансовой эффективности, получаем, что микрофинансовые институты, желающие усилить социальную направленность, имеют неплохой багаж финансовых результатов, обратное не наблюдается. Данный вывод может навести на мысль, что МФИ для того, чтобы стать социально эффективной нужно достичь финансовой эффективность. Если исходить из логики, то это частично верно, так как МФИ ведущие социальную работу без должной финансовой политики не смогу долго функционировать, за исключением ситуаций щедрой донорской помощи на протяжении длительного периода. Последнее уточнение является больше исключением, чем правилом. Чтобы проверить, насколько сильна связь между финансовой и социальной эффективностью, были построены корреляционные матрицы для каждого года. Они представлены в Таблице 6. В 2009 году корреляция между финансовой эффективностью (ACE-RL) и социальной эффективностью (ACE-PW) оказалось положительной, но незначительной, составив всего 0,288. В 2010 году данная связь немного усилилась, составив 0,365. Однако в 2011 году наблюдается вновь положительная, но незначительная зависимость между социальной и финансовой эффективностью, корреляция равна 0,225.

Таблица 6. Матрицы зависимости социальной и финансовой эффективности российских микрофинансовых институтов (2009 г., 2010 г., 2011 г.)

Каждая из рассмотренных выборок 2009, 2010 и 2011 годов включает небольшое количество действующих единиц (DMU), что немного завышает результаты, однако наличие повторяющихся тенденций позволяет выявить некие особенности анализируемого финансового сегмента. По анализу трех лет удалось определить, что российские микрофинансовые институты главным образом направлены на получение финансовой эффективности, больший вклад в достижение данной цели вносит эффективность размещения займов, затем следует эффективность извлечения дохода. Уровень социальной эффективности у МФИ за рассматриваемые три года имеет довольно большой рамах от 9,3% до 100%, хотя в среднем по каждой выборке он не ниже 60%. Социальная направленность анализировалась по двум параметрам «выхода» - доля женщин среди активных заемщиков МФИ и индикатор бедности. Последний показатель, как упоминалось раннее, является универсальным параметром, включающим в себя два ключевых элемента «ширину» и «глубину» помощи малоимущим слоям населения, играющих значительную роль в зарубежном опыте анализа социальной направленности МФИ. Анализ российских микрофинансовых институтов показал, что в социальном аспекте большее предпочтение отдается расширению прав и возможностей женщин, так как конструкция с выходным параметром (W) дает более высокий уровень эффективности в рамках каждой выборки. Эффективность исключительно процесса снижения уровня бедности (ACE-P), при аналогичных параметрах «входа» (активы, операционные расходы, количество сотрудников) в каждой выборке в среднем дает наименьший результат, что говорит о меньшей заинтересованности российских МФИ развиваться в данном направлении.

Глава 3. Эконометрический анализ эффективности микрофинансовых организаций

3.1. Зарубежный опыт

Эконометрический подход анализа эффективности деятельности МФО в целом основан на построение модели двойной эффективности, то есть выстраивается единая модель, охватывающая как финансовую, так и социальную эффективность. Для достижения данного эффекта в анализ вводится набор показателей, отражающих как социальную, так и финансовую деятельность МФО.

Наибольший интерес при построении модели вызывает выбор объясняемой переменной. Чаще всего в данной роли выступают параметры финансовой деятельности: показатель финансовой достаточности, рентабельность активов, операционная самоокупаемость [29]. Но модель также может выстраиваться в рамках социальной направленности, включая показатель средней величины займа в модель в качестве зависимой переменной [35].

В работе [29], авторы с помощью эконометрического анализа финансовой деятельности МФИ попытались выявить причины, делающие одни организации прибыльнее других. Если разобрать данную цель более детально, то получаем, что авторы хотели проверить верно ли утверждение, что более прибыльные микрофинансовые организации меньше внимания уделяют социальной миссии, то есть достижение эффективности в финансовой деятельности снижает эффективность социальную. Если это так, то какие параметры отражают данную связь и какие являются более значимыми в рамках данного воздействия. Таким образом, начальная цель не несла в себе сугубо анализ эффективности МФИ, анализ имеет более широкие рамки.

Данные в работе включали информацию о 124 МФИ из 49 стран за период с 1999 года по 2002 год. Информация о зависимых и объясняющих параметрах представлена в таблице 7.

Таблица 7. Описание параметров модели прибыльности МФИ.

1. Зависимые переменные | |

Финансовая самоокупаемость (FSS) | = скорректированный операционный доход / скорректированные (финансовые расходы + расходы на изменение резерва на возможные потери + операционные расходы) |

Операционная самоокупаемость (OSS) | = операционный доход / (финансовые расходы + расходы на изменение резерва на возможные потери + операционные расходы) |

Рентабельность активов (ROA) | = скорректированная чистая операционная прибыль после уплаты налогов / средняя величина активов |

2. Независимые переменные | |

| процентный доход |

| дамми переменная по видам займов: групповые, сельские |

| расходы на содержание аппарата |

| капитальные расходы |

| возраст |

размер: (1) – малые МФИ; (2) – средние МФИ; (3) – крупные МФИ | |

| средний размер займа / валовый национальный продукт на душу населения |

портфель займов МФИ / активы МФИ | |

дамми переменная: (1) – коммерческая организация; (0) – некоммерческая организация | |

| дамми переменная, отражающая территориальную принадлежность к той или иной стране |

Авторы построили три модели от каждой объясняемой переменной. Построив корреляционную матрицу между финансовой самоокупаемостью, операционной самоокупаемостью и рентабельностью продаж, авторы подчеркнули их сильную зависимость и возможность отразить один и тот же смысл – финансовую деятельность МФИ. Модель, где в качестве зависимой переменной рассматривается финансовая самоокупаемость, выглядит следующим образом:

Модели с остальными двумя зависимыми переменными имеют аналогичный вид.

В рамках своего анализа, авторы попытались не только определить влияние тех или иных параметров на финансовые показатели деятельности МФИ, но еще понять значимо ли разделение видом займов на три существующих типа, а также оказывает ли влияние на деятельность МФИ их географическое расположение. Перейдем к анализу результатов.

Рассматривая процентный доход в качестве основополагающего показателя финансовой деятельности МФИ, авторы выявили, что он является значимым и положительным только у тех МФИ, которые занимаются индивидуальным кредитованием. С его ростом значительно улучшаются показатели финансовой деятельности данных институтов.

Что касается затрат, было выявлено, что капитальные расходы значимы и имею отрицательное влияние на финансовую деятельность МФИ с индивидуальными и групповыми займами. Влияние расходов по содержанию аппарата на деятельность того или иного микрофинансового института выявлено не было, причина, возможно, в сильной корреляции данного показателя с показателем капитальных затраты.

Положительную и значимую позицию в отношении финансового развития микрофинансового института заняли показатели размера и возраста МФИ. При этом авторы получили, что крупные и взрослые МФИ, больше отклоняется от миссии, так как они обладают высоким значением средней величины займа и наименьшей долей женщин в числе активных заемщиков.

Средняя величина займа и дамми коммерческой направленности МФИ оказывают незначимое влияние на прибыльность МФИ. Авторы приходят к мнению, что компании с низким значением средней величины займа не обязательно являются неприбыльными. Однако было выявлено, что крупные займы тесно связаны с низким значением средней величины расходов в рамках индивидуального и группового кредитования, главное обоснование – эффект масштаба.

Дамми переменная, выявляющая МФИ с сельскими и групповыми займами, имеет незначительный вклад в объяснении процесса выхода МФИ на прибыльный уровень. Дамми по регионам дала более значимые результаты, показатели прибыльности в регионах Восточной Европы, Центральной Азии и Центральной Африки выше, чем у МФИ остальных рассматриваемых регионов.

По результатам анализа, авторы пришли к мнению, что некое вытеснение социальной эффективности на микрофинансовом рынке присутствует, так как МФИ с более высокими финансовыми результатами меньше внимания уделяет социальным аспектам своей деятельности. Что касается параметров, было выявлено, что наиболее значимое влияние на переключение МФИ в сторону финансовых аспектов оказывает параметры расходов МФИ, что, по мнению авторов, связано с желание микрофинансовых институтов снизить их за счет эффекта масштаба.

В рамках работы [35] также поднимается вопрос о вытеснении социальной миссии из деятельности микрофинансовых организаций. В своей работе авторы выделили две цели: определить прокси для отклонения от миссии МФО и выявить причина усиливающие или уменьшающие степень данного отклонения.

Анализ был проведен по 379 микрофинансовым организациям из 74 стран в период с 2001 по 2006 год на основе показателей финансовой и социальной деятельности МФО. По мнению авторов, прокси отклонения от миссии является показатель средней величины займа. Увеличение данного параметра свидетельствует об отклонении от миссии, снижение, соответственно, говорит в пользу социальной направленности МФО. Таким образом, средняя величина займа была выделена в качестве объясняемой переменной. Независимые параметры модели с их предположительным влиянием на объясняемый показатель представлены в таблице 8.

Таблица 8. Независимые переменные и их влияние на показатель средней величины займа

Переменные | Пояснение | Влияние |

Средняя величина дохода (AV_P) | доход, полученный МФО за год / количество активных заемщиков | + |

Средняя величина расходов (AV_C) | операционные расходы / количество активных заемщиков | + |

PAR 30 | непогашенный остаток займов, просрочка по которым превышает 30 дней / совокупный портфель займов | +/- |

Возраст МФО (AGE) | количество лет с момента организации МФО по анализируемый год | - |

Знаки, указанные в столбце «влияние» в таблице 8, отражают гипотезы, которые выдвинули авторы. По их мнению, рост доходов и расходов на одного клиента должны иметь позитивное влияние на среднюю величину займа. Влияние доходов подтверждает гипотезу Мухаммада Юнуса о том, что более состоятельные клиенты вытесняют наиболее бедных в силу большей заинтересованности в них микрофинансовых институтов. Положительное влияние расходов на одного клиента говорит о том, что при неэффективности затрат, наиболее легким выходом для МФО является увеличение среднего размера займа. Более правильным решением, по мнению авторов, является улучшение эффективности затрат.

Показатель риска, по мнению авторов, может иметь неоднозначное влияние, так как при растущем риске МФО может либо переключится на более состоятельных клиентов, что положительно отразиться на зависимой переменной, либо сократить среднюю величину займа, исходя из того, что более высокие займы им сложнее обслуживать. Таким образом, влияние показателя PAR 30 может быть как положительным, так и отрицательным. Что касается возраста, то авторы предполагают, что с накоплением опыта, МФО приобретают финансовую эффективность, то есть становятся более стабильными, а также улучшают эффективность затрат, что в совокупности позволяет им идти в ногу с растущими объемами и придерживаться социальной миссии.

На основе панельных данных авторы построили модель с фиксированным эффектом и модель с переменным эффектом. Получив значимость одних и тех же переменных в обеих моделях, было решено не отдавать предпочтения какой-то одной. Таким образом, они получили, что доход и расход на одного клиента оказывают положительное влияние на среднюю величину займа и являются значимыми на 5% уровне. Влияние возраста и показателя риска оказалось положительным, но в силу их незначимости, интерпретации данные результаты не подверглись.

Таким образом, оценив степень отклонения МФО от миссии и определив влияние тех или иных показателей на данный процесс, авторы приходят к выводу, что связующим звеном между социальной и финансовой направленностью МФО, или неким стабилизатором микрофинансовой миссии является эффективность затрат МФО.

В работе [36] 2013 года, написанной теми же авторами, была также построена модель средней величины займа от операционных расходов и доходов на одного клиента. Значимость и влияние данных показателей совпадает с тем, что было получено ранее в работе [35]. Единственным новшеством данной работы является рассмотрения коэффициента списания как наиболее правдивого индикатора потерь по займам. Авторы выявили отрицательное влияние данного показателя на доходы МФО, а, следовательно, и на прокси отклонения от миссии – среднюю величину займа.

Авторы в обеих работах уделяют большое внимание эффективности, утверждая, что финансовая эффективность, как залог долгосрочного и стабильного функционирования МФО, является основой для выстраивания эффективности социальной, что также подтверждается наличием положительной зависимости между ними. При этом ключевым элементом в данной основе, по мнению авторов, является именно эффективность затрат, так как улучшение данного рода имеет позитивное воздействие на обе сферы деятельности МФО. Таким образом, авторы приходят к мнению, что в первую очередь микрофинансовым организациям нужно уделить должное внимание регулированию своих затрат и приложить усилия по увеличению их эффективности.

3.2. Эконометрический анализ эффективности российских микрофинансовых организаций

3.2.1. Обработка данных

Российским микрофинансовым центром (РМЦ) были предоставлены поквартальные данные за 2012 год по 136 микрофинансовым организациям, функционирующим на классическом рынке микрокредитования, то есть участники сегмента «займы до зарплаты» отсутствуют. Стоит также отметить, что предложенные РМЦ для анализа микрофинансовые организации являются наиболее крупными игроками на классическом сегменте рынка и общая их доля на рынке превышает 50%. Данное уточнение приводит к целесообразности анализа эффективности российских микрофинансовых организаций по небольшой в количественном отношении выборки МФО.

Данные были приведены мною к годовому виду, в связи с чем, количество наблюдений сократилось до 108 организаций, причина – отсутствие по 30 МФО данных за каждый квартал 2012 года. Информацию о каждой микрофинансовой организации, включенной в анализ, можно увидеть в табл.1 прил.2. Стоит отметить, что ранжированы МФО в таблице 1 были по средней величине займа. Сделано это с целью объяснить, почему конечное число наблюдений составило 106 МФО. Организации под номером 107 и 108 (ГФ «РМЦ» и ГУП «ГФППСО») были исключены из выборки, так как средняя величина займа данных МФО превышает один миллион рублей, сумму, установленную в законе в качестве потолка микрозайма.

Таким образом, исключив организации по признаку неполноты данных и наличию неправдоподобной информации, я получила выборку из 106 МФО. Если, исходя из данной выборки, составить портрет типичной российской микрофинансовой организации, получим МФО со средним размером займа около 460 тыс. руб., средним размером займа с просрочкой около 271 тыс. руб., показателем рискованности портфеля (PAR) не выше 4,3% и коэффициентом списания (КС) не выше 2,4%.

В табл.1 прил.2 помимо количественных показателей микрофинансовой деятельности и названий МФО имеется информация об их принадлежности к тому или иному субъекту Российской Федерации. Для того, чтобы иметь представление о географическом распределении МФО, входящих в выборку, я решила объединить субъекты по федеральным округам. На рисунок 1 предложена карта Российской Федерации, где каждый федеральный округ выделен своим цветом. Ниже предложена таблица 9, где указывается, какое количество анализируемых МФО относятся к тому или иному федеральному округу. В данной таблице можно также увидеть, что в долевом соотношении наибольшее количество МФО приходится на Сибирский федеральный округ, затем следует Центральный федеральный округ и Приволжский федеральный округ.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |