Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рисунок 1. Карта Российской Федерации

Источник: www. wikipedia. org

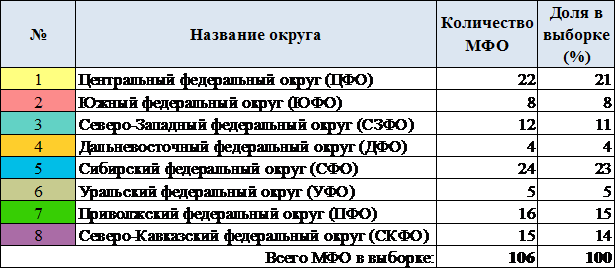

Таблица 9. Количество, рассматриваемых МФО, в составе федеральных округов Российской Федерации

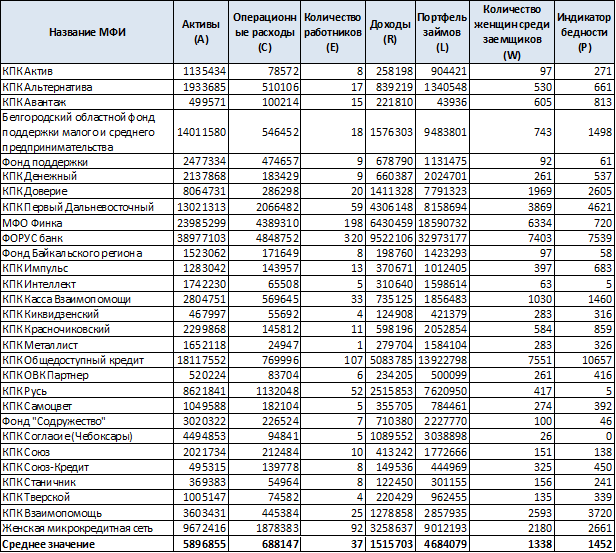

Теперь перейдем к описанию количественных показателей деятельности МФО, предложенных в табл.1 прил.2. Столбец «год основания МФО» был введен мной для того, чтобы иметь представление о возрасте анализируемых организаций. Остальные данные были предоставлены РМЦ. Параметры, отражающие количество займов, сумму займов, количество займов с просрочкой/без просрочки, сумма займов с просрочкой/без просрочки, не требует дополнительных уточнений. Остановимся подробнее на последних шести показателях.

1. Достаточность собственных средств (ДСС). Данный показатель рассчитывается как отношение собственных средств к валюте баланса, при этом из числителя и знаменателя стоит вычесть средства целевого финансирования, полученные на выполнения иных программ МФО при их наличии.

В состав собственных средств микрофинансовых организаций, как правило, включают добавочный капитал, резервный капитал, нераспределенную прибыль (убыток), доходы будущих периодов, средства целевого финансирования программ на выдачу микрозаймов, при этом целевое финансирование иных направлений МФО должно быть исключено.

2. Эффективность размещения средств (ЭРС). Данный показатель представляет собой отношение совокупного портфеля займов к сумме средств направленных на осуществление микрофинансирования. В среднем данный показатель не должен быть ниже 80%.

3. Операционная самоокупаемость (ОС). В данном случае рассматриваем отношение финансового дохода к величине расходов, которые включают финансовые расходы, операционные расходы, убытки от потерь по займам. Финансовые доходы в свою очередь объединяют процентный доход от портфеля займов, штрафы, пени, комиссионные платежи.

4. Операционная эффективность (ОЭ). Данный параметр равен отношению операционных расходов к среднему портфелю займов. К операционным расходам в рамках микрофинансовой деятельности относятся расходы на содержание аппарата, общехозяйственные и управленческие расходы. При этом расходы, связанные с выполнением обязательств по привлеченным займам и выплате налогов к операционным не относятся.

5. Риск микрофинансового портфеля > 30 дней (PAR). Данный показатель представляет собой отношение сумму, непогашенного остатка займов, просрочка по которым превышает 30 дней, к совокупному портфелю займов. При этом сумма в числителе не включает начисленные проценты, пени и штрафы. В среднем данный параметр не должен превышать 7%.

6. Коэффициент списания (КС). В данном случае показатель рассчитывается как отношение суммы, списанных микрофинансовых займов, к средней величине портфеля займов. Негласным правилом по данному показателю является не более 5%.

Имея довольно ограниченный набор показателей, я столкнулась с проблемой выбора оптимальной комбинации параметров для проведения эконометрического анализа эффективности российских МФО. В той части данной главы, где был предложен зарубежных подход проведения эконометрического анализа, я выделила именно те работы, которые хоть как-то пересекались с набором, имеющихся у меня данных. Некоторые переменные в точности совпадают с теми, что были предложены в описанных ранее моделях, некоторые – наиболее близки по смыслу.

3.2.2. Выбор параметров для построения эконометрической модели

В рамках данного раздела я попыталась провести анализ деятельности российских МФО, ориентируясь в первую очередь на определение их эффективности. Как отмечалось ранее, если рассматривать эффективность микрофинансовой организации в целом, то следует рассматривать как финансовый, так и социальный аспект деятельности МФО. В рамках имеющегося набора данных, почти все показатели описывают финансовую деятельность микрофинансовых организаций (см. табл.1, прил.2). Есть параметры, позволяющие оценить уровень риска портфеля займов МФО и лишь один параметр, дающий представление о социальной направленности – средняя величина займа организации.

Напомню, что социальную направленность микрофинансовых организаций можно определить с помощью показателей «глубины» - средняя величина займа МФО, «ширины» - количество активных заемщиков, а также доли женщин среди активных заемщиков МФО. Соответственно, чем более эффективна деятельность МФО в данном сегменте, тем ниже глубина, выше ширина и больше женщин среди заемщиков организации. При этом ранее при проведении анализа эффективности микрофинансовых институтов по методу DEA, социальная эффективность была разделена на два направления: борьба с бедностью (учет параметров «глубины» и «ширины»), расширение прав и возможностей женщин (доля женщин среди активных заемщиков). Данное разделение было введено в связи с тем, что по некоторым МФИ общая социальная эффективность была отлична от 100%, но при детальном рассмотрении выявлялась ярко выраженная направленность на борьбу с бедностью (эффективность в данном направлении достигала 100%), в то время как доля женщин среди активных заемщиков оставалась низкой. Имеющийся набор показателей для анализа эффективности российских МФО (см. табл.1, прил.2) не содержит информации о количестве активных заемщиков МФО и количестве женщин среди них, поэтому социальная направленность не будет включать расширение прав и возможностей женщин, и будет оцениваться только с помощью показателя средней величины займа. В связи с тем, что измерителем социальной деятельности является один параметр, я решила строить модель относительного него, то есть средняя величина займа (AV_L) является зависимой переменной модели. Возможность выбора именно этого параметра в качестве объясняемой переменной подтверждается работами [36].

Набор независимых переменных представлен в таблице 10, здесь же указаны статьи, использующие тот или иной параметр в рамках своего исследования, а также влияние, которое они оказывали на социальную направленность микрофинансовой деятельности.

Возраст микрофинансовой организации (AGE) имеет неоднозначное влияние на социальную деятельность МФО, либо накопленный опыт выравнивает баланс между финансовым и социальным аспектом деятельности МФО, либо с возрастом организации видят больше смысла в получении финансовых выгод.

Параметр операционной эффективности (ОЕ) отражает оптимизацию расходов МФО. В работе [35] авторы рассматривали влияние операционных расходов на одного заемщика на среднюю величину займа МФО и пришли к мнению, что отсутствие эффективности затрат приводит к отклонению организаций от социальной миссии. Набор данных, предложенных РМЦ, не включает операционные расходы в чистом виде, но имеет показатель эффективности затрат, что позволит напрямую проверить действительно ли увеличение эффективности затрат снижает среднюю величину займа, делая кредитование более доступным для малоимущих слоев населения.

В связи с тем, что в выборке также отсутствуют показатели доходов микрофинансовых организаций, мною было сделано предположение ввести некую прокси доходов – эффективность от размещения средств (EIF). Предположительно данный параметр должен стимулировать рост средней величины займа, а значит отрицательно влиять на социальную направленность МФО.

Риск портфеля (PAR) является наиболее популярным параметром при оценке качества портфеля. Чем больше доля займов, с просрочкой более 30 дней в общем портфеле займов, тем меньше заинтересованность МФО в увеличении средней величины займа.

Автор работы [38] Р. Розенберг при поддержке консультативной группы по оказанию помощи беднейшим слоям населения (CGAP) предлагает некое руководство по оценки микрофинансовой деятельности, перечисляя наиболее важные индикаторы для анализа того или иного сегмента деятельности. По мнению авторов, параметр PAR может легко подвергаться манипуляциям со стороны МФО, к примеру, параметр может быть скорректирован за счет списания просроченных займов. В связи с этим, автор рекомендует при включении в анализ показателя PAR обращать внимание на коэффициент списания (КС). Последний параметр был также отмечен как более адекватный в работе [36].

В набор независимых переменных мною также была включена дамми переменная, отвечающая за наличие рейтинга надежности у микрофинансовой организации (D_rat). Данные были взяты с сайта рейтингового агентства «Эксперт РА» и представлены в табл.1 прил.3. Включение данного параметра позволило внести некую качественную характеристику микрофинансовой деятельности. Влияние данного параметра предположительно должно быть положительным.

Последний параметр (Region) отвечает за географическую принадлежность рассматриваемых микрофинансовых организаций к тому bли иному федеральному округу России. Каждый из федеральных округов имеет свою дамми переменную. Положительный коэффициент перед параметром в модели будет означать, что данному региону свойственны более высокие значения средней величины займа, отрицательный коэффициент будет говорить об обратном. Из рассмотрения, в связи с небольшим количеством наблюдений, были исключены три федеральных округа: Южный, Дальневосточный, Уральский.

Таблица 10. Набор независимых переменных и их влияние на среднюю величину займа

Переменные | Пояснение | Обоснование выбора | Влияние |

AGE | Возраст | Cull et al. (2007): Financial performance and outreach: A global analysis of leading microbanks | + |

Mersland and Strøm (2010): Microfinance mission drift? | - | ||

Hermes et al. (2011): Outreach and efficiency of microfinance institutions | +/- | ||

OE | Операционная эффективность | Наиболее схож с параметром «расходы» МФО | - |

EIF | Эффективность размещения средств | Наиболее схож с параметром «доходы» МФО | + |

PAR | Риск портфеля | Cull et al. (2007): Financial performance and outreach: A global analysis of leading microbanks | - |

Hermes et al. (2011): Outreach and efficiency of microfinance institutions | |||

KC | Коэффициент списания | Mersland and Strøm (2013): Microfinance: cost, lending rates and profitability | - |

D_rat | Наличие рейтинга у МФО | Является качественным индикатором деятельности МФО | + |

Географическая принадлежность: | Cull et al. (2007): Financial performance and outreach: A global analysis of leading microbanks | +/- | |

Region | D_t1 | ЦФО | |

D_t3 | СЗФО | ||

D_t5 | СФО | ||

D_t7 | ПФО | ||

D_t8 | СКФО | ||

Средняя величина займа (AV_L), является прокси процесса отклонения МФО от миссии. Таким образом, модель, в которой AV_L является параметром зависимым, позволит выявить среди независимых показателей те, которые стимулируют или не стимулируют микрофинансовую организацию увеличивать свою социальную эффективность – не отклоняться от миссии. При этом будет сделано предположение, что микрофинансовые организации, исходя из цели долгосрочного функционирования, всегда стремятся к финансовой эффективности. Данное предположение встречалось в ряде работ [29], [35], [36], а также подтверждается выводами, полученными мною ранее при анализе эффективности российских микрофинансовых институтов на основе методики DEA, где при колебании конструкции социальной эффективности от 9,3% до 100%, конструкция финансовой эффективности всегда давала результат выше 50%.

Последнее утверждение о финансовой эффективности значительно снижает нагрузку с процесса интерпретации результатов эконометрической модели. Показатели, отрицательно влияющие на среднюю величину займа, то есть стимулирующие снижение данного параметра, положительно влияют на социальную направленность МФО, а значит, стимулируют рост эффективности МФО в целом. Параметры, чье влияние положительно – отрицательно влияют на рост социальной эффективности МФО, но при этом подпитывают стремление к получению МФО финансовых выгод.

Перейдем непосредственно к построению эконометрической модели оценки эффективности российских микрофинансовых организаций.

3.2.3. Построение эконометрической модели

Таким образом, на основе информации о 106 российских микрофинансовых организациях за 2012 год, мною была построена эконометрическая модель оценки эффективности МФО. Для проведения расчетов, был использован статистический пакет STATA.

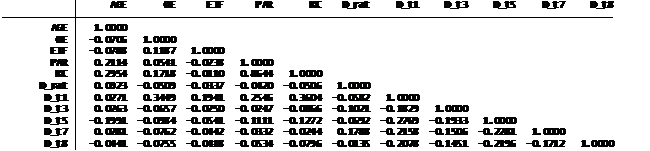

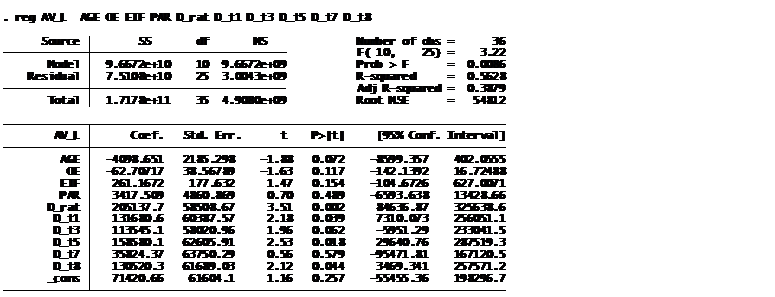

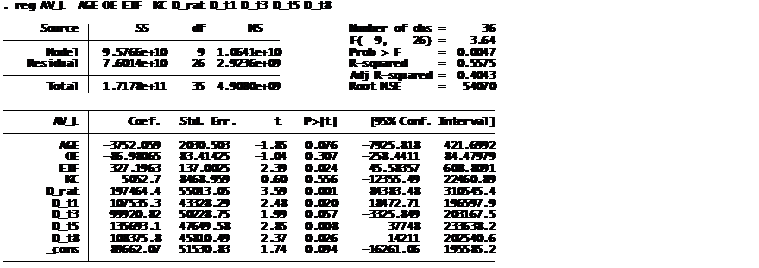

Построение модели эффективности российских микрофинансовых организаций будет выстроено относительно показателя социальной направленности – среднего размера займа МФО. Независимые параметры представляют собой набор из семи показателей, один их которых состоит из пяти дамми переменных, отражающих географическую принадлежность МФО к тому или иному федеральному округу России (см. табл.10). Перед тем как включить все параметры в модель, я решила посмотреть, какова корреляция между рассматриваемыми переменными. Как можно увидеть в табл. 11, очень высокая зависимость наблюдается между показателем риска портфеля (PAR) и коэффициентом списания (КС). Наличие столь сильной зависимости говорит о нецелесообразности включения обоих параметров в модель одновременно.

Таблица 11. Корреляционная матрица независимых параметров модели

![]()

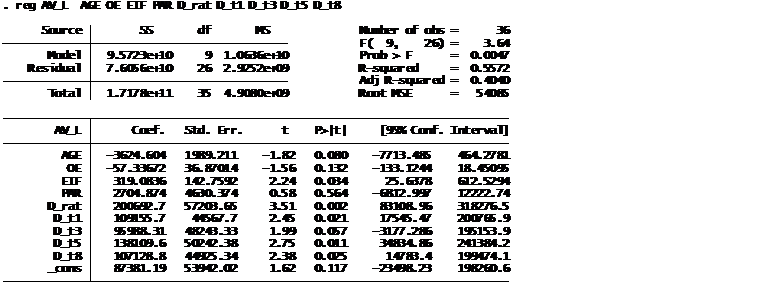

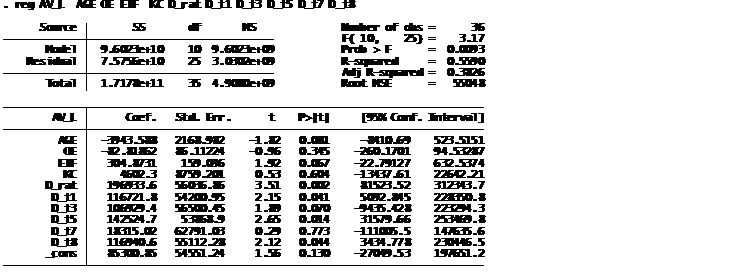

Для того чтобы понять, какой из показателей объясняет большую вариацию зависимой переменной, я рассмотрела отдельно модель с включением коэффициента списания (КС), отдельно модель с показателем риска портфеля (PAR). Выгрузка из программы STATA предложена в приложении 5 и приложении 4, соответственно. В обоих случаях наиболее незначимым оказался показатель, отвечающий за принадлежности МФО к Приволжскому федеральному округу (D_t7), при этом показатели PAR и КС также оказались незначимыми в своих моделях. После того, как параметр D_t7 был отброшен, показатели риск портфеля и коэффициент списания по-прежнему остались незначимыми. Остановимся на данном этапе. Основная идея рассмотрения включения данных показателей в отдельности заключалась в том, чтобы понять, какой из них объясняет больше разброса зависимой переменной, как можно увидеть из расчетов, предложенных в приложении 5 и 4, объясняющая сила коэффициента списания почти в два раза превышает объясняющую силу риска портфеля. Таким образом, если выбирать между двумя параметрами КС и PAR в рамках данного анализа, предпочтение отдаются коэффициенту списания.

Несмотря на то, что коэффициент списания объясняет значительную часть разброса зависимой переменной, в модели он является незначимым, что видно из расчетов 2 приложения 5. При этом стоит отметить, что коэффициент перед параметром положительный, что говорит о том, что чем больше коэффициент списания, тем выше средняя величина займа, то есть тем меньше МФО заинтересовано в социальной миссии.

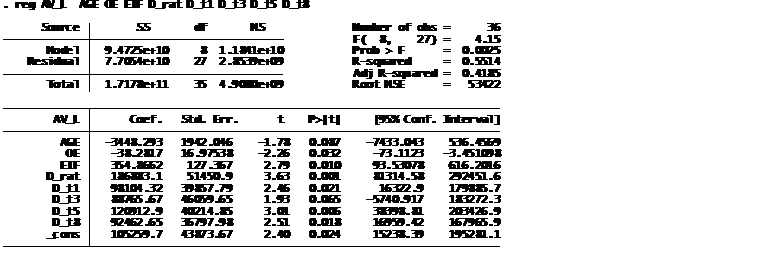

Исключение из модели коэффициента списания значительно улучшило результаты (расч.3 прил.5). Во-первых, получили модель, где все переменные значимы на 5% уровне, кроме параметра возраст (AGE) и дамми, отвечающей за принадлежность к Северо-Западному федеральному округу (D-t3), они значимы на 10% уровне. Во-вторых, вырос скорректированный ![]() (с 40,43% до 41,85%). В силу того, что сравниваются модели с одинаковой зависимой переменной и объемом выборки, скорректированный

(с 40,43% до 41,85%). В силу того, что сравниваются модели с одинаковой зависимой переменной и объемом выборки, скорректированный ![]() является хорошим индикатором исключения того или иного параметра. Обычный

является хорошим индикатором исключения того или иного параметра. Обычный ![]() в рамках данной модели составил 55,14%.

в рамках данной модели составил 55,14%.

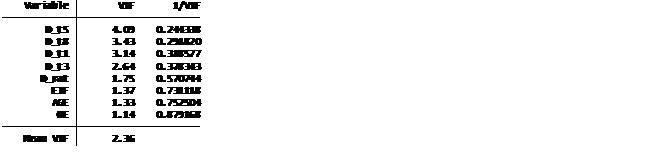

Модель была проверена на наличие линейной связи между объясняющими переменными, то есть на наличие мультиколлинеарности, с помощью коэффициента VIF («фактора инфляции вариации»). В рамках одного из негласных правил в регрессии есть мультиколлинеарность, если для одной из зависимых переменных значение коэффициента VIF>10. Однако в нашем случае наибольшее значение «фактора инфляции вариации» значительно ниже 10 (VIF=4,09), в среднем по всем параметрам VIF равен 2,36 (расч.4, прилож.5). Таким образом, было установлено, что мультиколлинеарность в регрессии отсутствует.

Также был проведен тест Бройша-Пагана для проверки наличия гетероскедастичности в регрессии (расч.5, прилож.5). Значение рассчитанного P-value в рамках теста составило 68,63%, что значительно больше максимального уровня значимости 10%. Данное превышение означает, что нулевая гипотеза о гомоскедастичности не отвергается. Таким образом, гетероскедастичность в модели также отсутствует.

Последним и наиболее важным тестом был тест Рамсея на проверку адекватности рассматриваемой модели (расч.6, прилож.5). Было рассчитано значение P-value, которое составило 78,31%, что при сравнении с максимальным уровнем значимости 10% говорит о принятии нулевой гипотезы – модель адекватна.

Таким образом, была получена адекватная модель без мультиколлинеарности и гетероскедастичности, включающая восемь независимых переменных:

Если распределить независимые параметры по убыванию их объясняющей силы, то получим, что на первом месте находится дамми переменная, отвечающая за наличие/отсутствие рейтинга у российской МФО (D_rat). Данный показатель в наибольшей степени объясняет вариацию зависимой переменной – средней величины займа. Знак перед коэффициентом у данного показателя положительный, что говорит об отрицательном влиянии данного параметра на социальную направленность МФО. Далее по силе объяснения разброса средней величины займа, следуют дамми переменные, отвечающие за географическую принадлежность организаций к тому или иному федеральному округу. Положительный коэффициент перед показателями в свою очередь говорит о том, что в Центральном федеральном округе (D_t1), Северо-Западном федеральном округе (D_t3), Сибирском федеральном округе (D_t5) и Северо-Кавказском федеральном округе (D_t8) наблюдается более высокое значение средней величины займа, то есть МФО в данных регионах больше свойственно откланяться от миссии.

Третье место по объясняющей силе занимает показатель возраста МФО (AGE). В рамках данной модели было получено отрицательное влияние возраста на объясняемую переменную. Возможной интерпретацией данного результата является то, что чем старше МФО, тем больше предпочтения отдается социальному аспекту деятельности. К тому же, ранее при анализе эффективности российских микрофинансовых институтов с помощью метода DEA, был сделан вывод о том, что социальная эффективность накладывается на эффективность финансовую. Для того чтобы получить финансовую базу и развиваться в социальном русле нужно время и опыт, что очень хорошо объединяется в показателе «возраст МФО».

Далее следует показатель эффективности размещения средств (EIF). Данный параметр выступал вроде прокси доходов мирофинансовых организаций. Положительный коэффициент перед показателем говорит о том, что чем более эффективен процесс размещения средств МФО, тем позитивнее они смотрят на перспективу увеличить среднюю величину займа.

На последнем место по силе объяснения вариации зависимого показателя находится параметр операционной эффективности (ОЕ). Данный показатель имеет отрицательный коэффициент, что говорит о том, что чем выше эффективность затрат, тем больше возможности у МФО стимулировать свою социальную эффективность.

Таким образом, с помощью эконометрического анализа было выявлено, что чем старше российская микрофинансовая организация, тем больше она стремиться к увеличению социальной эффективности. Еще одним стимулом развивать социальный аспект деятельности для российских МФО является наличие операционной эффективности. Что касается факторов, подпитывающих переключение российских МФО сугубо на получение финансовых выгод, то были выявлены такие показатели, как наличие рейтинга у микрофинансовой организации, а также наличие высокой эффективности от размещения средств. Также было выявлено, что условия в четырех федеральных округах – Центральном федеральном округе, Северо-Западном федеральном округе, Сибирском федеральном округе и Северо-Кавказском федеральном округе – положительно влияют на рост средней величины займа, то есть в данных округах, по результатам анализа, у российских микрофинансовых институтов финансовый интерес стоит выше социального.

Заключение

В рамках данной магистерской диссертации мною поэтапно решались задачи, поставленные в начале исследования. На мой взгляд, мне удалось постепенно продвинуться к основной цели данной работы – оценке эффективности российских микрофинансовых организаций.

После того, как было раскрыто понятие микрофинансирования, описаны основные характеристики данного процесса, я перешла к рассмотрению российского классического микрофинансового рынка, то есть без сегмента «займы до зарплаты». На первом этапе были выделены игроки рынка, зона их функционирования, ограничения и обязательные требования в рамках нормативно-правовой базы. Далее последовал анализ ключевых параметров деятельности игроков российского рынка микрофинансирования в разрезе четырех лет (2009г.-2012г.). Данный анализ отразил положительную динамику в изменении таких параметров микрофинансового рынка как процентные ставки, объем портфеля займов, стоимость привлеченных ресурсов, объем инвестиций, кредитов и замов. На начало 2013 года процентные ставки по выданным займам и по привлеченным займам и кредитам снизились до 25,5% и 10,6%, соответственно. Разница между стоимостью привлеченных и размещенных средств составила 14.9%, что говорит о «желтой зоне» процентных ставок или же зоне допустимого функционирования. Также на начало 2013 года по росту портфеля займов и количества активных заемщиков можно говорить о значительной вовлеченности населения в процесс микрофинансирования. Интерес к рынку возрос и с точки зрения инвесторов, так как на начало 2013 года выросли объемы привлеченных инвестиций. На фоне растущей деятельности МФО, стоит отметить, что качество портфеля также развивается в позитивном направлении - ключевой индикатор качества портфеля «PAR>30 дней» составил минимальное значение на первое января 2013 года за рассматриваемые девять кварталов (4,81%).

Получив хорошую картину развития российского микрофинансового рынка, я перешла к анализу эффективности российских микрофинансовых институтов на основе методики DEA, что позволило получить общую картины эффективности рынка. Анализ строился на небольшой выборке, но за счет того, что эффективность МФИ была рассмотрена в разрезе трех лет, удалось провести некую параллель между результатами, полученными по каждому году.

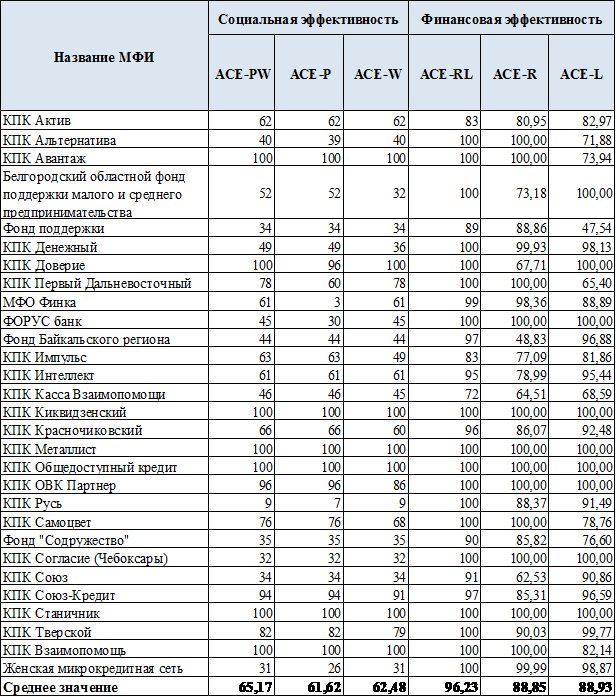

Во-первых, удалось определить, что российские микрофинансовые институты главным образом направлены на получение финансовой эффективности, при этом больший вклад в достижение данной цели вносит эффективность размещения займов и только потом эффективность извлечения дохода.

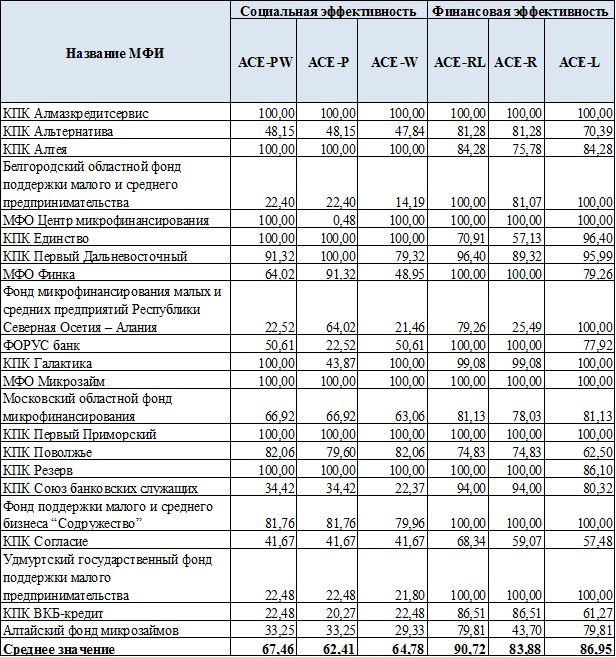

Во-вторых, на фоне стабильного уровня финансовой эффективности выше 50%, уровень социальной эффективности за рассматриваемые три года имеет довольно большой рамах - от 9,3% до 100%, что говорит об отсутствие некоего стабильного отношения к социальному аспекту деятельности среди российских игроков микрофинансового рынка. В-третьих, анализ российских микрофинансовых институтов показал, что в социальном аспекте большее предпочтение отдается расширению прав и возможностей женщин, нежели процессу снижения уровня бедности.

Анализ микрофинансового рынка в целом позволил мне понять, что исходя из цели долгосрочного функционирования, микрофинансовые организации в первую очередь стремятся к финансовой эффективности, и лишь потом наращивают эффективность социальную. Данная мысль значительно снизила нагрузку с процесса построения эконометрической модели оценки эффективности российских МФО, а также облегчила интерпретацию результатов.

Эконометрическая модель была построена при помощи статистического пакета STATA по данным Российского микрофинансового центра (РМЦ) по 106 российским МФО за 2012 год. В качестве зависимой переменной был выбран индикатор социальной направленности – средний размер займа МФО. Независимые переменные включали возраст МФО, операционную эффективность, эффективность размещения средств, дамми переменные, отвечающие за наличие/отсутствие рейтинга у организации, а также за их принадлежность к тому или иному федеральному округу.

Результаты эконометрического анализа показали, что чем старше российская микрофинансовая организация, тем больше она стремиться к увеличению социальной эффективности. Еще одним стимулом развивать социальный аспект деятельности для российских МФО является наличие операционной эффективности. Рейтинг микрофинансовой организации, а также эффективность от размещения средств положительно влияют на рост средней величины займа, что говорит об отрицательном влияние на социальную деятельность МФО.

В рамках эконометрического анализа также было выявлено, что условия в четырех федеральных округах – Центральном федеральном округе, Северо-Западном федеральном округе, Сибирском федеральном округе и Северо-Кавказском федеральном округе – положительно влияют на рост средней величины займа, то есть в данных округах, микрофинансовые организации больше заинтересованы в усилении своей финансовой эффективности, нежели социальной.

Результаты эконометрического анализа соответствуют логике и рассуждениям, изложенным ранее в рамках зарубежного опыта, несмотря на то, что анализ проводился лишь по данным 2012 года и объектом исследования были МФО, занимающие чуть больше 50% классического микрофинансового рынка. Возможно, результаты будут давать еще более реальную картину, при построении эконометрической модели на основе панельных данных и более значимой по численности выборке микрофинансовых организаций. Однако для проведения столь масштабного анализа нужно подождать несколько лет, так как регулированию российские МФО подверглись относительно недавно.

Список литературы

1. Аналитическая записка о рынке микрофинансирования и «займов до зарплаты» в России, Предлагаемые меры по совершенствованию государственного регулирования в целях улучшения защиты прав потребителей и повышения прозрачности рынка // Российский микрофинансовый центр (РМЦ), 2013

2. Процент непонимания// Интернет портал www. *****, 2013

3. Буркова опыт микрофинансирования // Управленческий учет и финансы, 02(22)2010

4. Глобальная информационная платформа «MIX Market» - www. mixmarket. org

5. Мухаммад Юнус: «Существующие банки — это банки для богатых» // Деловая газета «Маркер», 2011

6. Итоги 2012 года для рынка МФО//Единая база займов МФО России – www. *****, 2013

7. Банки и микрофинансовые организации: кто первым придет на помощь малому бизнесу // Банковское кредитование, №4(

8. Микрофинансирование в России // Центр исследований платежных систем и расчетов, Москва 2013, стр. 66-67, 90-100, 131-132

9. Методическое пособие «Организация деятельности микрофинансовых организаций» // Национальный союз некоммерческих организаций финансовой взаимопомощи, выпуск 2, 2011

10. Микрофинансирование в России: бенчмаркинг и анализ организаций в 2006 году// Российский Микрофинансовый Центр, MIX Market (MIX), 2008

11. Ограничения процентных ставок и микрофинансирование: история нашего времени // Консультативная группа оказания помощи малоимущим (CGAP), 2004

12. Микрофинансовая ловушка для России//Интернет портал www. *****, 2011

13. Положение Центрального банка России от 01.01.01 года «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по судной и приравненной к ней задолженности»

14. Не делайте ставки, господа //Интернет портал www. *****, 2012

15. Конкуренция и процентные ставки по микрокредитам //Консультативная группа помощи бедным (CGAP), 2

16. Приказ Министерства финансов Российской Федерации от 3 марта 2011 N 26н "Об утверждении Порядка ведения государственного реестра микрофинансовых организаций"

17. Приказ Министерства финансов Российской Федерации от 1 марта 2012 N 37н "Об утверждении форм и сроков представления документов, содержащих отчет о микрофинансовой деятельности и персональном составе руководящих органов микрофинансовой организации"

18. Приказ Министерства финансов Российской Федерации от 19 апреля 2011 года N 43н «Об утверждении экономических нормативов достаточности собственных средств и ликвидности для микрофинансовых организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов», п. 3,п.4

19. Рейтинг надежности микрофинансовых организаций// Рейтинговое агентство «Эксперт РА» http://www. *****/ratings/mfi/

20. Рынок микрофинансирования: итоги мониторинга за 2012 год//Российский микрофинансовый центр, 2013

21. Ужесточать регулирование микрофинансового сектора нужно, не уничтожая его//Деловая газета «Ведомости», 2013

22. Треть россиян не доверяет банкам//Интернет портал *****, 2013

23. Федеральный закон Российской Федерации от 2 июля 2010 года N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», статья 12, п.1

24. , Применение методологии анализа среды функционирования для оценки эффективности управления набором стратегических бизнес-единиц промышленных корпораций // Вестник Удмуртского Университета // Экономика и право, вып.2 (2012)

25. Эксперты: население все больше интересуется услугами МФО//Интернет портал www. ***** , 2012

26. A Risk Management Framework for Microfinance Institutions, Deutsche Gesellschaft für Technische Zusammenarbeit (GTZ), July 2000. URL: http://www. gtz. de

27. Advancing Financial Inclusion to Improve the Lives of the Poor, Consultative Group to Assist the Poor (CGAP), Strategic Directions f. y.2014–f. y.2018, may 15, 2013

28. Banerjee A., Duflo E., Glennerster R. and Kinnan C. (2009), The Miracle of Microfinance? Evidence from a Randomized Evaluation, MIT Department of Economics, May

29. Cull R., Demiguc-Kunt A., Morduch J. (2007), Financial performance and outreach: A global analysis of leading microbanks, Economic Journal, 117(517), 107–133

30. Gutiérrez-Nieto B., Serrano-Cinca C., & Mar-Molinero C. (2009), Social efficiency in microfinance institutions, Journal of the Operational Research Society, 60(19)

31. Hermes N., Lensink R. (2007), The empirics of microfinance: what do we know?, The Economic Journal, : F1-F10

32. Hermes N., Lensink R. and Meesters A. (2011), Outreach and efficiency of microfinance institutions, World Development, 39(6), 938-948

33. Hulme D. (2000), Is microdebt good for poor people? A note on the dark side of microfinance, Small Enterprise Development ,11(1)26-8

34. Mahjabeen R. (2008), Microfinancing in Bangladesh: Impact on households, consumption and welfare, Journal of Policy Modeling, 30(6),

35. Mersland R., Øystein Strøm R. (2010), Microfinance mission Drift?, World Development, 38(1),28-36

36. Mersland R., Øystein Strøm R. (2013), Microfinance: cost, lending rates and profitability, Handbook of Key Global Financial Markets, Institutions, and Infrastructure, 489-499

37. Morduch J. (2000), The Microfinance Schism, World Development, 28(4), 617–629

38. Rosenberg R. (2009), Measuring Results of Microfinance Institutions–Minimum Indicators that Donors and Investors Should Track. Consultative Group to Assist the Poor (CGAP), The World Bank. Washington DC, June

Приложение 1

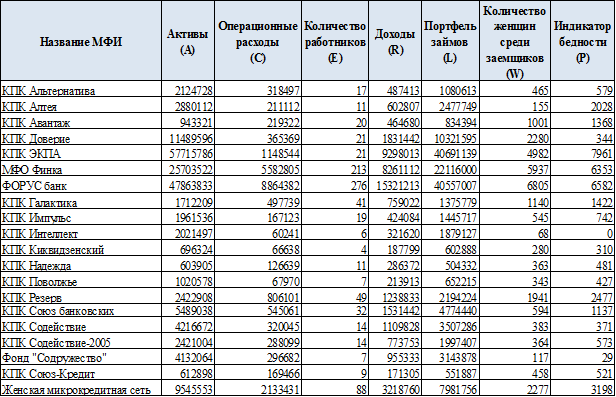

Таблица 1.Информация о российских микрофинансовых институтах (2009г.)

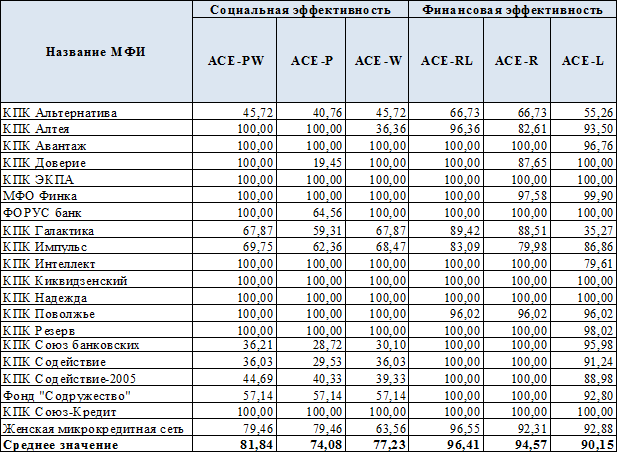

Таблица 2. Конструкции эффективности российских микрофинансовых институтов (2009г.)

Таблица 3.Информация о российских микрофинансовых институтах (2010г.)

Таблица 4. Конструкции эффективности российских микрофинансовых институтов (2010г.)

Таблица 5.Информация о российских микрофинансовых институтах (2011г.)

Таблица 6. Конструкции эффективности российских микрофинансовых институтов (2011г.)

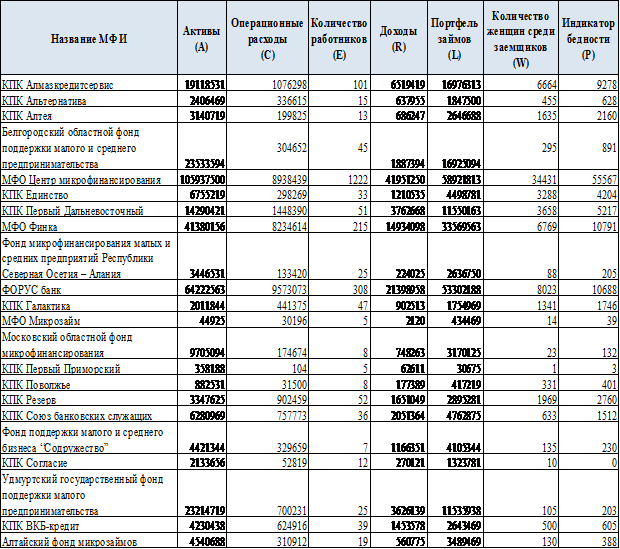

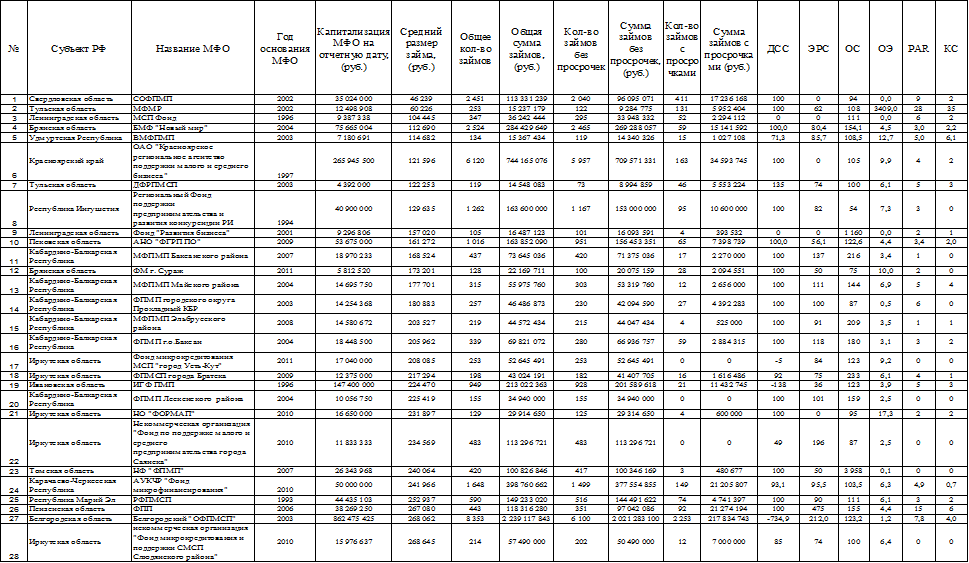

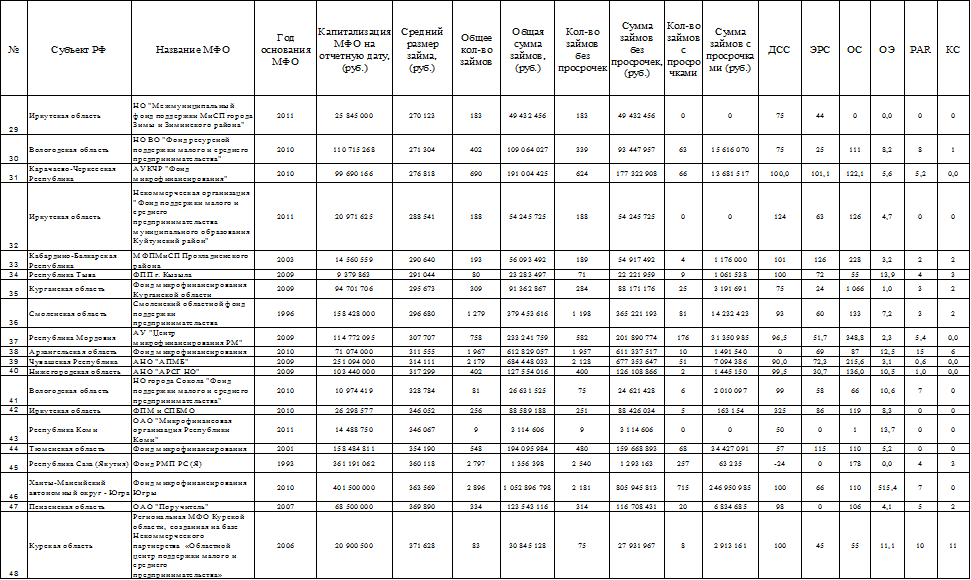

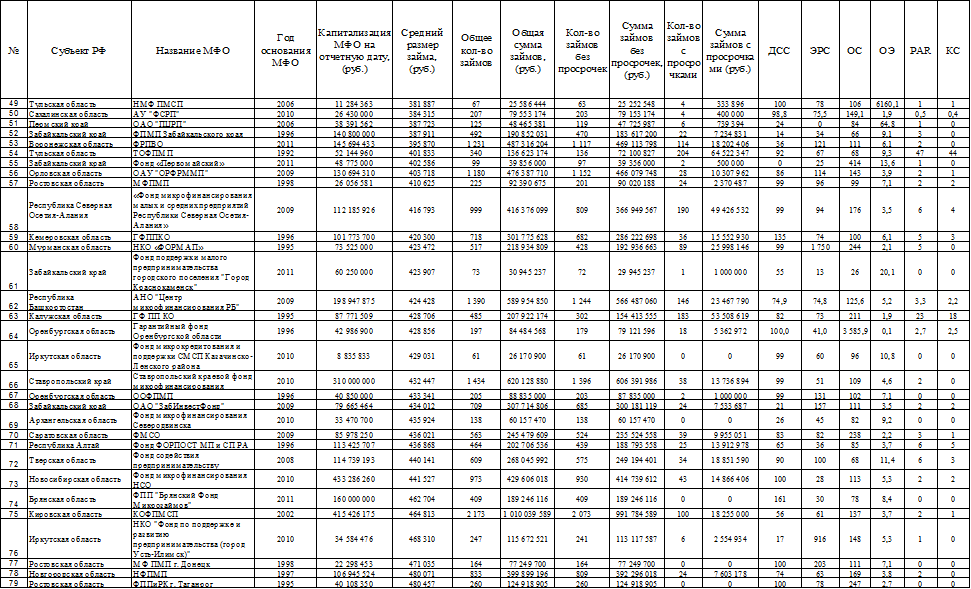

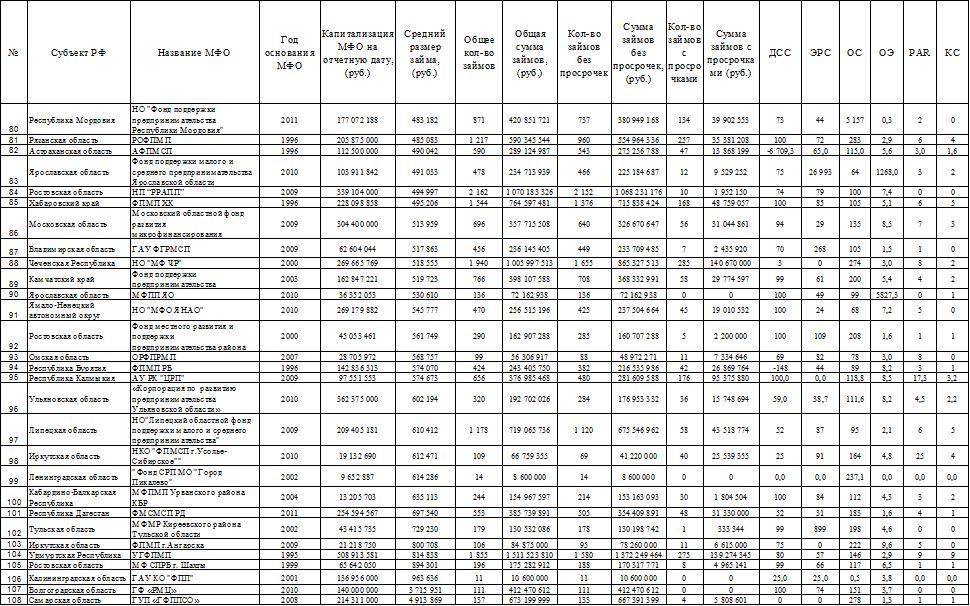

Таблица 1. Данные о российских микрофинансовых организациях (2012г.) Приложение 2

Приложение 3

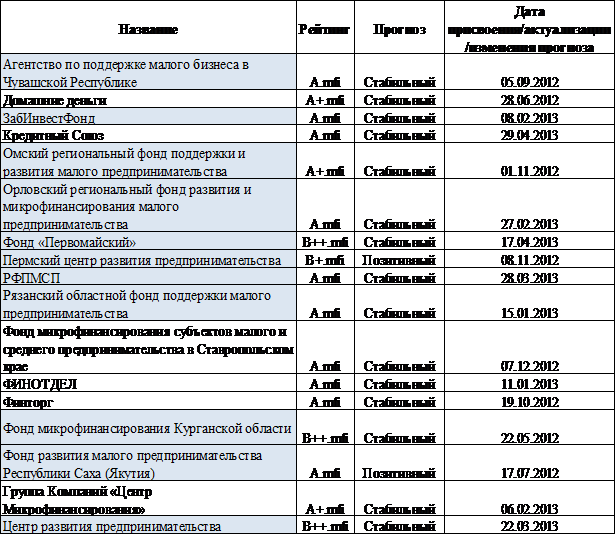

Таблица 1. Рейтинг надежности российских микрофинансовых организаций

Источник: Рейтинговое агентство «Эксперт РА» - http://www. *****/ratings/mfi/

* пояснение: выделены те микрофинансовые организации, что вошли в анализируемую выборку (см. табл.1 прил.2)

Приложение 4

Расчеты 1. Набор независимых параметров с показателем риска портфеля (PAR)

Расчеты 2. Набор независимых параметров с показателем риска портфеля (PAR) и без параметра, отвечающего за принадлежность МФО к Приволжскому федеральному округу (D_t7)

Приложение 5

Расчеты 1. Набор независимых параметров с коэффициентом списания (КС)

Расчеты 2. Набор независимых параметров с коэффициентом списания (КС) и без параметра, отвечающего за принадлежность МФО к Приволжскому федеральному округу (D_t7)

![]()

![]()

Расчеты 3. Исключение из модели незначимого параметра КС

Расчеты 4. Проверка на мультиколлинеарность

Расчеты 5. Тест Бройша-Пагана на наличие гетероскедастичности в регрессии

Расчеты 6. Тест Рамсея на проверку адекватности модели

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |