Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

С — скорость оборота одноименной денежной единицы.

Или более кратко:

М=РQ/Y,

где:

М — количество денем, необходимых для обращения;

РQ — сумма товарных цен:

Y — скорость обращения денег.

Из закона денежною обращения вытекает основной принцип денежного обращения — ограничение денежной массы потребностями оборота.

Тема 1.2. Инфляция

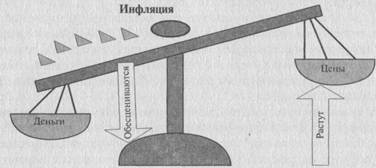

Избыток денежных средств в обращении, по сравнению с потребностями экономики, вызывает нарушение закона денежного обращения. При этом говорят об инфляции. Под инфляцией понимается переполнение каналов денежного обращения (рис.2): 1) связанное с нарушением закона денежного обращения; 2) проявляющееся в рыночной экономике в виде повсеместного и долговременного роста цен, а в плановой — в виде исчезновения товаров с прилавков административной торговли и резком росте цен на неконтролируемых государством колхозном и «черном» рынках; 3) приводящее к утрате деньгами части или всех своих функций.

Рис. 2. Две стороны процесса инфляции

В крайнем своем проявлении инфляция последовательно приводит:

1) к утрате деньгами всех своих функций;

2) уничтожению товарно-денежных отношений;

3) натуральному обмену.

Принципы классификации (табл.3).

Таблица 3

Классификация инфляции

По преобладанию денежных и неденежных факторов | ||

Инфляция спроса — денежные факторы. Рост цен происходит за счет превышения совокупного спроса над предложением (денег больше, чем товаров). Характеризуется кризисом государственных финансов и дефицитом бюджета. Может развиваться бесконечно | Инфляции издержек — реальные факторы. Рост цен происходит за счет повышения издержек производства в экономике по типу цепной реакции. Характеризуется диспропорциями хозяйства, циклическим развитием экономики, монополизацией производства и ценообразования и др. Спад экономики приводит к постепенному снижению издержек и ликвидирует инфляцию | |

По ценовому признаку | ||

Темпы роста цен | ||

Умеренная (ползущая) инфляция с ростом цен до 5—10% в год. Не оказывает существенного негативного влияния на экономику. Сбережения при таких темпах роста цен остаются прибыльными, т. к. процентный доход выше инфляции, риски при осуществлении инвестиций почти не возрастают, а уровень жизни понижается незначительно | Галопирующая инфляция с ростом цен до 50—100% в год. Оказывает на экономику негативное влияние. При этой инфляции месячные темпы роста цен измеряются двухзначными числами, процент по вкладам ниже темпов инфляции, а сбережения убыточны, возрастает риск долгосрочных инвестиций, уровень жизни населения значительно сокращается | Гиперинфляция с темпом роста более 50% в месяц. В годовом исчислении — более 1000%. Действует на экономику разрушительно, уничтожая сбережения, инвестиционный механизм и производство в целом. Для нее характерно отсутствие экономического равновесия, хронический дефицит государственного бюджета, эмиссия национальной валюты, постоянная индексация, систематическое снижение курсов национальных валют |

Стабильность цен при снижающейся покупательной способности денег | ||

Скрытая инфляция, проявляется в товарном дефиците при относительно стабильном уровне цен, устанавливаемых государством. Государство нерыночной системы хозяйствования в условиях, когда на то же количество товаров приходится большее количество денежных знаков, искусственно поддерживает цены на низком уровне, не давая им подняться, а также контролирует занятость и изменения заработной платы, не давая последней упасть | Открытая инфляция проявляется в росте цен и снижении валютного курса. Рост цен на товары и услуги сопровождается обесценением денег и возникновением избыточной денежной массы, не обеспеченной соответствующим количеством товаров и услуг | |

Степень сбалансированности роста цен | ||

Сбалансированная инфляция характеризуется неизменными относительно друг друга ценами различных товарных групп. Она не страшна для бизнеса, так как периодически, повышающиеся цены остаются относительно друг друга неизменными. Рискуют задержать сбыт сверхдорогой продукции конечному потребителю только те предприниматели, цена на продукцию которых отражает цепочку повышения цен, например производители сложной продукции, основанной на интенсивных внешних кооперационных связях | Несбалансированная инфляция изменяет цены различных товаров по отношению друг к другу в различных пропорциях. Она отрицательно сказывается на бизнесе из-за отсутствия возможности спрогнозировать на будущее выбор рациональной сферы приложения капитала, произвести расчет и сравнить варианты прибыльного инвестирования с учетом перспектив лидеров роста цен. При несбалансированной инфляции развитие производства кажется нереальным, окупаемы лишь короткие спекулятивно-посреднические операции | |

Роль ожидания в росте цен | ||

Ожидаемая инфляция вызывается ростом цен, обусловленным повышенным, ажиотажным спросом на товары первой необходимости. Повышение спроса провоцируется прогнозами (слухами) о приближающейся инфляции и предстоящим обесценением денег. Рост спроса приводит к повышению цен и наступлению инфляции | Неожидаемая инфляция не прогнозируется и, как правило, связана с денежными факторами и форс-мажорными обстоятельствами. Проникновение в экономику происходит при возникновении объективных условий, не зависящих от спровоцированного спроса | |

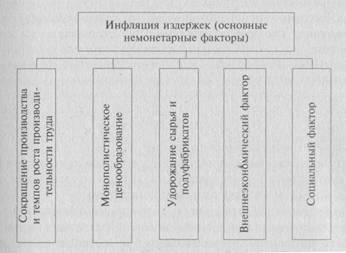

Рассматривая инфляцию как результат взаимодействия денежных факторов (спроса) и реальных факторов (предложения), возможно конкретизировать вызывающие ее причины. Инфляцию спроса вызывают три основных денежных фактора или источника (рис. 3). Инфляция издержек (предложения) неразрывно связана с неденежными факторами (рис.4).

|

Рис. 3. Денежные факторы инфляции спроса

|

Рис. 4. Неденежные факторы инфляции издержек

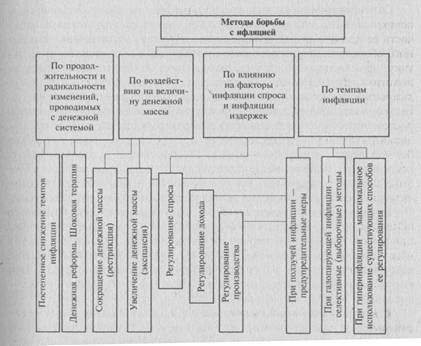

Инфляция оказывает отрицательное влияние на развитие общества. В современной практике стран мира накоплен богатый опыт использования различных методов регулирования инфляционных процессов. Возможные варианты условной классификации основных методов антиинфляционной политики по отдельным признакам показаны на рис.5.

Денежная реформа представляет собой полное или частичное преобразование денежной системы с целью упорядочения и укрепления денежного обращения.

Различают следующие виды денежных реформ:

а) нуллификацию — объявление недействительными обесцененных бумажных денег;

б) девальвацию — понижение курса национальной валюты по отношению к валютам других стран;

в) ревальвацию — повышение курса национальной валюты по отношению к иностранным валютам;

г) деноминацию — укрупнение нарицательной стоимости денежных знаков и обмен их на новые денежные единицы с одновременным пересчетом в таком же соотношении цен, тарифов, заработной платы и т. д.

Антиинфляционная политика не вносит изменения в денежную систему страны и представляет собой комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией.

В рамках антиинфляционной политики существуют два основных направления: дефляционная политика и политика доходов.

|

Рис. 5. Методы борьбы с инфляцией

Дефляционная политика заключается в регулировании денежного спроса через использование денежно-кредитного и налогового механизма и предполагает снижение государственных расходов, повышение процентных ставок за кредит, усиление налогового бремени, ограничение денежной массы. Дефляционная политика приводит к замедлению темпов экономического роста.

Политика доходов подразумевает параллельный контроль над ценами и заработной платой путем полного их замораживания или установления предела их роста. Проведение политики доходов может вызвать социальные противоречия.

Тема 1.2. Денежные системы

|

Рис. 6. Типы денежных систем

Все типы денежных систем, известных в мировой практике, можно разделить на две основные группы:

1) системы обращения металлических денег, или системы металлизма;

2) системы обращения неметаллических денег, или девизные системы.

Тема 2 . Социально-экономическая сущность финансов

Финансы представляют собой совокупность экономических отношений в процессе формирования и использования фондов денежных средств. При этом под фондами имеет смысл понимать источники денежных средств хозяйствующего субъекта, которые в силу действующего законодательства, обычаев делового оборота, особенностей хозяйственной деятельности и других аналогичных причин имеют определенный порядок образования и использования.

Финансы выполняют как минимум три функции (табл.4):

1) обеспечивающую (фискальную);

2) распределительную;

3) контрольную.

Функция финансов | Реализация функции | |

на уровне государства | на уровне хозяйствующего субъекта | |

Обеспечивающая | Формирование денежных доходов и фондов государства | Формирование капитала, денежных доходов и фондов организации |

Распределительная | Перераспределение государством части национального дохода в соответствии с целями социальной и экономической политики | Распределение и перераспределение финансовых ресурсов в целях максимизации их рыночной стоимости |

Контрольная | Стоимостной контроль на всех стадиях производства, распределения и использования валового внутреннего продукта | Контроль всех стадий производственно-коммерческого цикла, а также финансовых показателей деятельности хозяйствующего субъекта |

Тема 2.1.. Финансовая система государства

Понятие финансовой системы неоднозначно. Различают функциональную и институциональную финансовые системы.

Под функциональной финансовой системой понимают совокупность финансовых отношений.

Под институциональной финансовой системой понимают совокупность финансовых учреждений.

С точки зрения первого аспекта финансовая система включает:

• государственные финансы (бюджетную систему и внебюджетные фонды, финансы государственных и муниципальных организаций, учреждений и др.);

• финансы хозяйствующих субъектов.

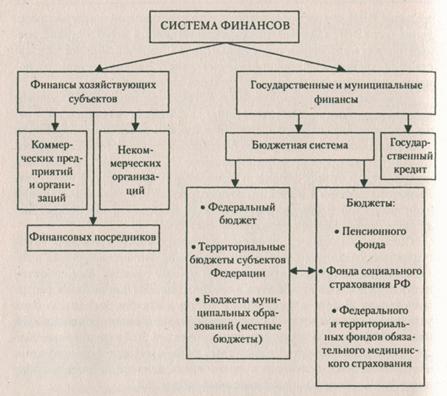

Эти укрупненные подсистемы в зависимости от конкретных форм и методов формирования доходов и денежных фондов делятся на более частные подсистемы (рис.7).

С точки зрения второго аспекта в финансовую систему входят (рис. 8): федеральные органы исполнительной власти под руководством Правительства РФ; Министерство финансов РФ и подведомственные ему федеральные службы (включая Федеральную налоговую службу и Федеральное казначейство); иные государственные органы; Счетная палата РФ; Центральный банк РФ; государственные внебюджетные фонды и т. д.; финансовые организации; банки; страховые общества; негосударственные пенсионные фонды; инвестиционные фонды и т. д.

|

Рис. 7. Подсистемы и звенья системы финансов

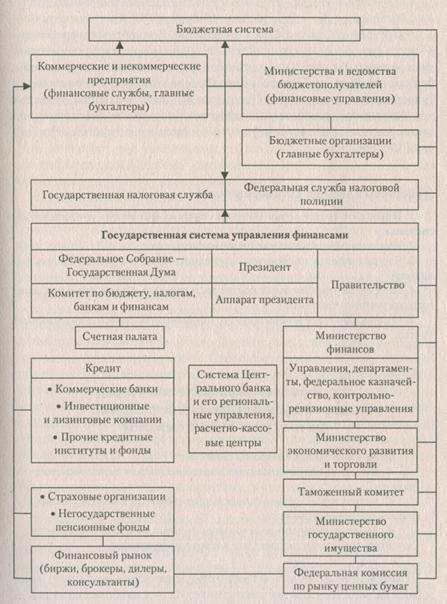

Под управлением финансами понимается воздействие субъектов, входящих в институциональную финансовую систему, на объекты, являющиеся финансовыми отношениями, входящими в функциональную финансовую систему с целью эффективного перераспределения и использования финансовых ресурсов. Система управления финансами представлена на рис. 9.

Совокупность всех организационных структур, осуществляющих управление финансами, называется финансовым аппаратом.

При управлении финансами используются:

1) единые приемы и способы управления;

1) специфические методы целенаправленного воздействия.

В управлении финансами можно выделить следующие функциональные элементы: 1) финансовое планирование; 2) стратегическое и оперативное управление; 3) финансовый контроль.

Тема 2.2.. Финансовая политика

Под финансовой политикой понимается деятельность государства по целенаправленному использованию финансов.

Государство использует финансы для следующих целей:

- осуществление своих функций;

- выполнение государственных задач;

- достижение определенных целей.

Финансовая политика является эффективным орудием воздействия на экономические интересы. В зависимости от длительности периода и характера решаемых задач в ней выделяют финансовую стратегию и финансовую тактику.

Под финансовой стратегией понимается долговременный курс государства в области финансов, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией.

Под финансовой тактикой понимается краткосрочный курс государства в области финансов, направленный на решение задач конкретного этапа развития общества посредством своевременного изменения способов организации финансовых связей и перегруппировки финансовых ресурсов.

|

Рис. 8. Инфраструктура финансовой системы

Тема 3. Финансы хозяйствующих субъектов

Под финансами предприятий (учреждений, организаций) как экономической категорией понимается совокупность экономических (денежных) отношений, связанных с формированием, распределением и использованием фондов денежных средств и накоплений предприятий (учреждений, организаций).

Финансовая концепция хозяйствующих субъектов должна строиться исходя из следующих принципов:

- самостоятельности в определении финансовой политики;

- самофинансирования;

- самоокупаемости;

- ответственности за конечный результат и др.

В процессе хозяйственной деятельности организации вступают в финансовые отношения (взаимоотношения), которые можно разделить на отношения (табл.5):

- с государством;

- с контрагентами (поставщиками, покупателями, посредниками и т. п.);

- с финансовыми организациями (банками, страховыми организациями и др.);

- внутри самой организации (отношения между различными подразделениями, отношения с работниками и т. п.).

|

Рис. 9. Система управления финансами

Таблица 5

Взаимоотношения хозяйствующих субъектов с другими организациями

Категория финансовых взаимоотношений | Характерные формы | Особенности организации взаимоотношений |

Отношения с государством | - с бюджетом и внебюджетными фондами по поводу уплаты налогов, сборов и др. обязательных платежей; - с налоговыми и др. компетентными органиами по поводу контроля правильности и своевременности исчисления и уплаты налогов; - по поводу государственного заказа и государственных закупок; - по поводу дотаций, субсидий и т. п. | Этот вид финансовых взаимоотношений характеризует строгая законодательная регламентация |

Отношения с контрагентами | Оплата поставок. Вексельные кредиты. Товарные кредиты. | Характерной особенностью этого вида взаимоотношений является установление правил и условий исходя из сложившихся обычаев делового оборота и на договорной основе |

Отношения с финансовыми организациями | — с банками; — со страховыми организациями; — на рынке ценных бумаг | Финансовые рынки, как правило, отличает, с одной стороны, высокая конкуренция, с другой — наличие государственного контроля. Поэтому финансовые отношения этого вида будут формироваться исходя из правил и условий, установленных соответствующим рынком и законодательством, регулирующим деятельность на данном рынке |

Отношения внутри организации | Внутренние расчеты. Внутренние трансферты. Перераспределение финансовых ресурсов между различными подразделениями | Этот вид взаимоотношений определяется исходя из следующих внутренних факторов: особенности хозяйственной деятельности; структуры управления; применяемой технологии финансового менеджмента и др. Несколько особую позицию внутри этого вида взаимоотношений занимают взаимоотношения с работниками, а именно, внутренние расчеты по оплате труда. Для этой формы характерны: формирование системы отношений с учетом отдельных положений законодательства; возможность участия в формировании особого вида представителей — профсоюзных организаций |

Финансовые ресурсы — это денежные средства (а также совокупность возможностей доя их получения), которые могут быть направлены на развитие, восстановление затрат или погашение обязательств по усмотрению организации. Существует еще одна трактовка финансовых ресурсов, в соответствии с которой они представляют собой денежные средства, вложенные в основные средства и нематериальные активы, оборотные производственные фонды и фонды обращения.

С точки зрения экономической теории финансовые ресурсы представляют собой капитал, который, будучи вложенным в хозяйственную деятельность и последовательно пройдя все стадии производственно-коммерческого цикла (кругооборот капитала), приносит доход.

В зависимости от источников их образования финансовые ресурсы подразделяются на собственный и заемный капитал (табл.6).

Таблица 6

Источники финансовых ресурсов

Форма финансирования | Краткая характеристика |

Собственные источники | |

Уставный капитал | Сумма средств, инвестированная в коммерческую организацию принимающими на себя коммерческий риск вкладчиками (учредителями либо совладельцами), и предназначенная для обеспечения уставной деятельности. В зависимости от формы организации хозяйственной деятельности может иметь различный вид и особенности формирования (акционерный капитал, складочный капитал) |

Добавочный капитал | Не связанные с хозяйственной деятельностью источники, увеличивающие собственные средства организации. К ним относятся, в частности: превышение суммы средств, полученных в результате реализации акций над их номинальной стоимостью; результаты переоценки активов организации по рыночной стоимости и т. п. |

Нераспределенная прибыль | Часть прибыли (общего финансового результата хозяйственной деятельности), оставшаяся после того, как произведены все обязательные изъятия, — уплата налога на прибыль, выплата дивидендов, отчисления на прочие нужды и т. п. Нераспределенная прибыль формируется нарастающим итогом в течение всего периода деятельности организации и при ее ликвидации подлежит распределению между учредителями (акционерами, участниками). За счет этого источника (финансового ресурса) обычно покрываются убытки организации |

Фонды денежных средств | В настоящее время эта форма финансирования деятельности (форма финансовых ресурсов) законодательно установлена как необходимая для организаций с высоким уровнем рыночного риска — банков, страховых организаций и т. п. Ее основное назначение — снижение финансового риска хозяйственной деятельности; за счет подобных источников компенсируются убытки, возникающие при динамическом изменении ситуации на финансовых рынках, обеспечивается защита интересов контрагентов (в первую очередь вкладчиков банков либо клиентов страховых компаний). Коммерческие организации, для которых не установлена обязательность формирования такого источника, могут формировать его по своему усмотрению. В качестве примеров подобных ресурсов можно привести: резервы по сомнительным долгам; резервы под обесценение ценных бумаг |

Привлеченные (заемные) источники | |

Ссуды, займы и кредиты | Наиболее распространенный источник финансовых средств. В зависимости от срока привлечения подразделяются на долгосрочные (сроком более 12 месяцев) и краткосрочные (сроком до 12 месяцев). Предоставляются на условиях возвратности, срочности и платности. Наиболее распространены следующие виды этой формы финансирования: банковские ссуды и кредиты; облигационные займы; вексельные кредиты |

Товарный (коммерческий) кредит | Форма финансирования организации со стороны контрагента, не являющегося финансовой организацией. Для этой формы не обязательно условие платности. Чаще встречается в виде реализации товаров (работ, услуг) с последующей оплатой (в кредит) — товарный кредит. Условия подобного финансирования устанавливаются по соглашению сторон и существенно отличаются от условий финансирования, предлагаемых финансовым рынком |

Бюджетное финансирование | Эта форма финансирования деятельности наиболее характерна для государственных предприятий — для них она представляет основной источник финансовых ресурсов. Для негосударственных организаций бюджетное финансирование может встречаться в формах дотаций (при выпуске социально значимой продукции), субсидий, целевого финансирования, государственного заказа |

Конкретный состав финансовых ресурсов хозяйствующего субъекта во многом определяется его организационно-правовой формой. Например:

- для обществ с ограниченной ответственностью в последнее время не характерно формирование фондов денежных средств;

- для открытых акционерных обществ уставный капитал имеет особую форму акционерного капитала;

- для некоммерческих организаций отсутствует такой финансовый ресурс, как нераспределенная прибыль. Особенности имеют также составы финансовых ресурсов государственных предприятий, общественных фондов, религиозных объединений, политических партий и др.

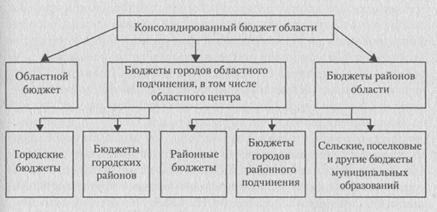

Тема 4. Бюджет и бюджетная система

Современная бюджетная система Российской Федерации определяется в соответствии с Бюджетным кодексом РФ и в настоящий момент представляет собой трехуровневую систему:

• первый уровень — федеральный бюджет и бюджеты государственных внебюджетных фондов;

• второй уровень — бюджеты субъектов Федерации (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов;

• третий уровень — местные бюджеты (в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; а также бюджеты городских и сельских поселений). Основное назначение этого сектора государственных финансов — финансовое (денежное) обеспечение задач и функций государства и местного самоуправления (рис.10).

Местные бюджеты + бюджеты субъектов федерации =

территориальные бюджеты.

Территориальные бюджеты + федеральный бюджет = консолидированный бюджет.

Консолидированный бюджет + бюджеты внебюджетных фондов = сводный бюджет.

Нормальное функционирование бюджетной системы возможно при соблюдении двух важных принципов:

1) принципа субсидиарности;

2) принципа примата расходов над доходами.

|

Рис. 10. Структура консолидированного бюджета области

Под бюджетным федерализмом в широком смысле слова понимается система межбюджетных отношений. Бюджетный федерализм также можно определить как автономное функционирование бюджетов отдельных уровней на всех стадиях бюджетного процесса, основанное на следующих принципах:

1) самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, а также право самостоятельно определять направления их использования);

2) недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в бюджеты вышестоящих уровней;

3) право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления;

4) право предоставления налоговых льгот только за счет собственных доходов;

5) законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

6) соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания);

7) нормативно-расчетные (формализованные методы) регулирования межбюджетных отношений и предоставление финансовой помощи;

8) наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижения взаимосогласованных решений по вопросам налогово-бюджетной политики.

Идеальной модели бюджетного федерализма не существует. На развитие бюджетных систем стран оказывают влияние исторические и политические особенности.

Бюджетный федерализм как система межбюджетных отношений должен отвечать требованиям социально-экономической эффективности, территориальной справедливости и политической стабильности. Сущность бюджетного федерализма как концепции бюджетного устройства заключается в нормативно-законодательном установлении бюджетных прав и обязанностей двух равноправных сторон — федеральных и региональных органов власти и управления, а также правил их взаимодействия на всех стадиях бюджетного процесса.

Известно, что по мере уменьшения степени централизации организации государственной власти можно выделить: 1) унитарные государства; 2) федеративные государства; 3) конфедеративные государства.

Особенностью федерализма, таким образом, по сравнению с унитаризмом является то, что наряду с горизонтальным разделением властей на законодательную, исполнительную и судебную ветви федерализм предполагает вертикальное разделение властных полномочий между федеральным, субъектов федерации и местными уровнями власти. Федерация - это объединение государств или государственных образований. В функции самого верхнего - общегосударственного (федерального) уровня должны входить общесистемные для любого государства направления деятельности: оборона, внешняя политика, денежное обращение и финансовое регулирование, общегосударственная политика в сфере социального развития и трудовых отношений и т. д.

Одним из важнейших принципов федерализма является "субсидиарность", суть которого состоит в распределении функций между уровнями власти таким образом, что в ведение верхних эшелонов власти включаются только те функции (и полномочия), которые они могут выполнить лучше, чем нижние эшелоны. При использовании терминологии системного подхода - для обеспечения целенаправленного, эффективного, динамичного и устойчивого развития государства - должно иметь место оптимальное сочетание централизации и самостоятельности нижерасположенных эшелонов (децентрализация).

Важнейшей составной частью понятия "федерализм" вообще является "бюджетный" (точнее - "бюджетно-налоговый") федерализм.

Бюджетно-налоговый федерализм - это форма обеспечения единства и одновременно самостоятельности бюджетов различных уровней государственной власти в соответствии с их функциями и полномочиями, основанная на четких, закрепленных законодательством нормах.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |