Отчёт о движении денежных средств (кэш-фло), руб.

Строка | 3.2012 | 4.2012 | 5.2012 | 6.2012 | 7.2012 | 8.2012 | 9.2012 | 10.2012 | 11.2012 | 12.2012 |

Поступления от продаж | 5920312 | |||||||||

Затраты на материалы и комплектующие | 313688 | 313688 | 313688 | 313688 | 313688 | |||||

Суммарные прямые издержки | 313688 | 313688 | 313688 | 313688 | 313688 | |||||

Общие издержки | 63654 | 53654 | 142048 | 142048 | 142048 | 142048 | 142048 | 142048 | 33654 | 33654 |

Затраты на персонал | 50000 | 50000 | 257000 | 257000 | 257000 | 257000 | 257000 | 387640 | ||

Суммарные постоянные издержки | 113654 | 103654 | 399048 | 399048 | 399048 | 399048 | 399048 | 529688 | 33654 | 33654 |

Налоги | 17600 | 17600 | 90464 | 90464 | 957829 | 90464 | 90464 | 2075314 | ||

Кэш-фло от операционной деятельности | -131254 | -121254 | 8921936 | -33654 | -33654 | |||||

Затраты на приобретение активов | ||||||||||

Кэш-фло от инвестиционной деятельности | ||||||||||

Баланс наличности на начало периода | 5672 | |||||||||

Баланс наличности на конец периода |

|

| 5672 |

|

|

|

|

|

|

|

Строка | 1.2013 | 2.2013 | 3.2013 | 4.2013 | 5.2013 | 6.2013 | 7.2013 | 8.2013 | 9.2013 | 10.2013 |

Поступления от продаж | ||||||||||

Затраты на материалы и комплектующие | 313688 | 313688 | 313688 | 313688 | 313688 | |||||

Суммарные прямые издержки | 313688 | 313688 | 313688 | 313688 | 313688 | |||||

Общие издержки | 33654 | 33654 | 33654 | 33654 | 142048 | 142048 | 142048 | 142048 | 142048 | 142048 |

Затраты на персонал | 257000 | 257000 | 257000 | 257000 | 257000 | 379640 | ||||

Суммарные постоянные издержки | 33654 | 33654 | 33654 | 33654 | 399048 | 399048 | 399048 | 399048 | 399048 | 521688 |

Налоги | 716419 | 155108 | 90464 | 90464 | 932920 | 90464 | 90464 | 2055126 | ||

Кэш-фло от операционной деятельности | -750073 | -33654 | -33654 | -188762 | 8950124 | |||||

Затраты на приобретение активов | ||||||||||

Кэш-фло от инвестиционной деятельности | ||||||||||

Баланс наличности на начало периода | ||||||||||

Баланс наличности на конец периода |

|

|

|

|

|

|

|

|

|

|

Строка | 11.2013 | 12.2013 | 1кв. 2014г. | 2кв. 2014г. | 3кв. 2014г. | 4кв. 2014г. | 1кв. 2015г. | 2кв. 2015г. | 3кв. 2015г. | 4кв. 2015г. |

Поступления от продаж | ||||||||||

Затраты на материалы и комплектующие | 941062 | 313688 | 941062 | 313688 | ||||||

Суммарные прямые издержки | 941062 | 313688 | 941062 | 313688 | ||||||

Общие издержки | 33654 | 33654 | 100962 | 317750 | 426144 | 209356 | 100962 | 317750 | 426144 | 209356 |

Затраты на персонал | 514000 | 771000 | 379640 | 514000 | 771000 | 379640 | ||||

Суммарные постоянные издержки | 33654 | 33654 | 100962 | 831750 | 1197144 | 588996 | 100962 | 831750 | 1197144 | 588996 |

Налоги | 2423878 | 314321 | 1103714 | 4174714 | 2404458 | 292606 | 1093581 | 4157342 | ||

Кэш-фло от операционной деятельности | -33654 | -33654 | 6763227 | 6780599 | ||||||

Затраты на приобретение активов | ||||||||||

Кэш-фло от инвестиционной деятельности | ||||||||||

Баланс наличности на начало периода | ||||||||||

Баланс наличности на конец периода |

|

|

|

|

|

|

|

|

|

|

Строка | 1кв. 2016г. | 2кв. 2016г. | 3кв. 2016г. | 4кв. 2016г. | 1-2.2017 |

Поступления от продаж | |||||

Затраты на материалы и комплектующие | 941062 | 313688 | |||

Суммарные прямые издержки | 941062 | 313688 | |||

Общие издержки | 100962 | 317750 | 426144 | 209356 | 67308 |

Затраты на персонал | 514000 | 771000 | 379640 | ||

Суммарные постоянные издержки | 100962 | 831750 | 1197144 | 588996 | 67308 |

Налоги | 2384191 | 270891 | 1083447 | 4139970 | 2363923 |

Кэш-фло от операционной деятельности | 6797971 | ||||

Затраты на приобретение активов | |||||

Кэш-фло от инвестиционной деятельности | |||||

Баланс наличности на начало периода | |||||

Баланс наличности на конец периода |

|

|

|

|

|

Источники, формы и условия финансирования

Проект финансируется за счет собственных средств инициатора проекта.

Расчёт ставки дисконтирования

Ставка дисконтирования без учета риска проекта (d) определяется в долях единицы как отношение ставки рефинансирования (r), установленной Центральным банком Российской Федерации, и объявленного Правительством Российской Федерации на текущий год темпа инфляции (i):

1 + d = (1 + r/100) / (1 + i/100)

Установленная ставка рефинансирования – 8,25%.

Темп инфляции на 2012 год – 5-6%.

При расчёте проекта принята величина типового риска (суть проекта – продвижение на рынок новой для инициатора проекта продукта) равная 11% (Р).

Ставка дисконтирования, учитывающая риски проекта, (D) определяется в процентах по формуле:

D = d х 100 + P,

где: P - поправка на риск.

D = 13,12%.

Экономическая эффективность проекта

Основные показатели экономической эффективности бизнес-проекта представлены в таблице 23.

Таблица 23

Основные показатели экономической эффективности проекта

Показатель | Величина |

Срок окупаемости (PB), месяцев | 52 |

Дисконтированный период окупаемости (DPB) | 52 |

Чистый приведённый доход (NPV), рублей | 44 |

Чистый приведённый доход (NPV) с учетом дисконтирования, рублей | 21 |

Внутренняя норма рентабельности (IRR), % | 36,99 |

Средняя норма рентабельности (ARR), % | 32,59 |

Индекс прибыльности (PI) | 1,31 |

Экономическая оценка бизнес-проекта показывает, что проект с учетом исходных данных является эффективным.

Реализация проекта принесет компании чистый доход, выраженный показателем NPV (абсолютная величина дохода от реализации проекта), в размере 44 934 494 рублей.

Расчетный период окупаемости проекта (время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом) составит 52 месяца.

Внутренняя норма рентабельности (IRR – ожидаемая норма доходности (рентабельность инвестиций)) составляет 36,99%, что является достаточным показателем для вложения капитала.

При этом индекс прибыльности (PI – относительная величина доходности проекта, определяет сумму прибыли на единицу инвестированных средств) принимает значение 1,31.

В таблице 24 рассмотрены показатели эффективности проекта при максимальном расходе природного газа на производство 1 тонны асфальтобетонной смеси – 10,0 м³ (600 м³/час).

Таблица 24

Основные показатели экономической эффективности проекта

Показатель | Величина |

Срок окупаемости (PB), месяцев | 52 |

Дисконтированный период окупаемости (DPB) | 53 |

Чистый приведённый доход (NPV), рублей | 43 |

Чистый приведённый доход (NPV) с учетом дисконтирования, рублей | 20 |

Внутренняя норма рентабельности (IRR), % | 35,88 |

Средняя норма рентабельности (ARR), % | 32,23 |

Индекс прибыльности (PI) | 1,3 |

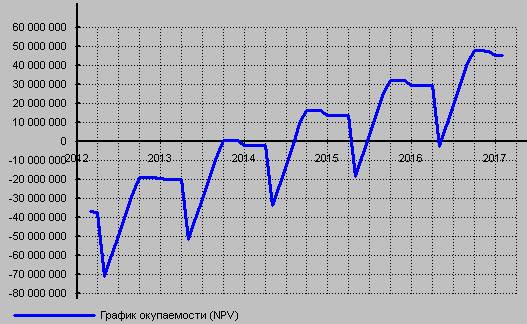

График окупаемости проекта представлен на рисунке 1.

Рис. 1. График окупаемости проекта, руб.

Анализ чувствительности

Анализ безубыточности производства представлен в таблице 25. Показан средний уровень безубыточности в месяц за период производства (6 месяцев).

Цель анализа безубыточности состоит в определении объема сбыта при котором затраты полностью перекрываются доходами от продажи продукции.

Таблица 25

Анализ безубыточности

Вид продукции | 3 | 2013 | 2014 | 2015 | 2016 |

Асфальт типа Б, тонн | 529,04 | 436,34 | 432,72 | 429,1 | 425,48 |

Асфальт типа В, тонн | 513,44 | 423,48 | 419,98 | 416,46 | 412,94 |

Анализ чувствительности проекта проведён в разрезе следующих параметров:

- цена сбыта;

- прямые издержки (сырье, электроэнергия, природный газ, дизтопливо).

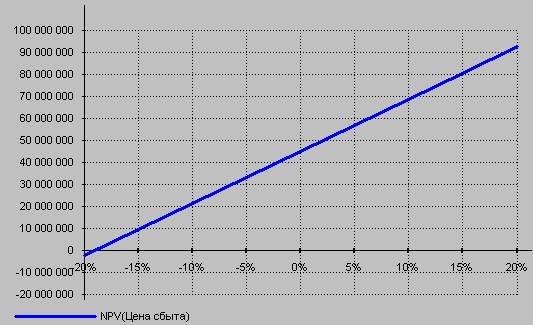

Рис. 2. График чувствительности проекта от изменения цены сбыта, руб.

При снижении цены реализации продукции на 10% чистый приведённый доход уменьшается до 21 рублей, т. е. при уменьшении объёма реализации проект имеет достаточный запас прочности.

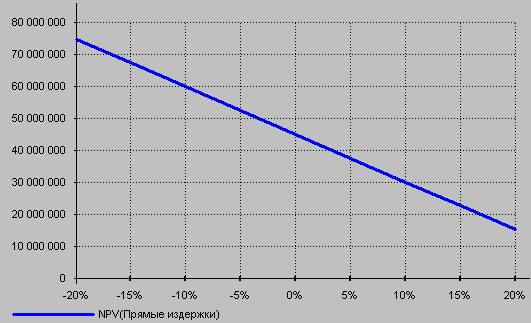

Рис. 3. График чувствительности проекта от изменения размера прямых издержек, руб.

При увеличении прямых издержек на 20% чистый приведённый доход уменьшится до 15 063 688 рублей, т. е. при увеличении стоимости прямых издержек (сырье, электроэнергия, природный газ, дизтопливо) проект имеет запас прочности. Процентное увеличение расходов на прямые издержки также можно интерпретировать как процентное содержание потерь (отхода) вследствие несоответствующего размера зёрен (фракции) исходного сырья, потери при прокаливании битумов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |