Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

· Отчет о прибылях и убытках (форма №2);

· Отчет о платежеспособности (форма №6);

· Полный отчет о размещении страховых резервов (форма №7);

· Отчет об операциях перестрахования (форма №10);

- К пакету форм отчетности должны быть представлены следующие документы:

1). Расшифровки строк Бухгалтерского баланса (форма №1) и Отчета о прибылях и убытках (форма №2), значение которых составляет более 5 % от валюты баланса (справочно: при расшифровке строк, отражающих дебиторскую и кредиторскую задолженность по вложениям/кредитам (займам) необходимо указать наименование контрагента, срок действия и условия договора);

2). Данные о десяти крупнейших договорах страхования в структуре страхового портфеля, в разрезе каждого вида страхования, сумма внесенных страховых взносов, объемы убытков, отнесенных на них, связь указанных страхователей и страховой компании;

3). Расчет нормативного соотношения активов и обязательств страховщика в соответствии с приказом Росстрахнадзора от 01.01.2001 г. № 02-02/20;

4). Структура страхового портфеля с разбивкой по видам страхования и рискам.

Взаимоотношения между Агентством и страховой компанией строятся на основании заключаемого между ними договора о сотрудничестве.

Приказом Генерального Директора АИЖК от 01.01.01 года №11-од п.2. был дополнен.

Согласование филиалов страховых компаний.

От головного офиса страховой компании необходимо предоставить в Агентство официальное письмо, содержащее следующие сведения:

а) дата создания филиала;

б) сведения о руководстве филиала (должность, Ф. И.О.);

в) номер и срок действия доверенности руководителя филиала, на основании которой данный филиал имеет право заключать договоры страхования в обеспечение ипотечных кредитов, рефинансируемых Агентством.

Такое письмо должно содержать подпись руководителя страховой компании (либо надлежащее уполномоченного лица), главного бухгалтера страховой компании, печать страховой компании.

Кроме того, письмо должно содержать обязательство страховой компании незамедлительно (в течение 1 рабочего дня) извещать Агентство о любых изменениях сведений, содержащихся в данном письме.

В случае если такое письмо было предоставлено страховой компанией Агентству ранее (по запросу Агентства, при заключении соглашения о сотрудничестве Агентства со страховой компанией), повторного предоставления такого письма, при условии актуальности сведений, указных в нем, не требуется.

В случае если руководителем филиала, действующим на основании доверенности, предоставленной ему головным офисом страховой компании, в порядке передоверия была выдана доверенность (ти) на заключение договоров страхования третьим лицам, то копия такой доверенности, заверенная печатью филиала, должна быть приложена к Заявке на сотрудничество.

1.4. Оценщики:

Оценщики - юридические или физические лица (индивидуальные предприниматели), имеющие лицензию на осуществление оценочной деятельности, направленной на установление в отношении объектов оценки рыночной или иной стоимости и удовлетворяющие следующим требованиям:

1. Обязательные:

- наличие договора страхования гражданской ответственности оценщика; (Договор и/или Полис страхования гражданской ответственности должен предусматривать сумму покрытия по одному страховому случаю в размере не менее триста тысяч) рублей и не иметь условия о применении франшизы); наличие лицензии установленной законом формы.

2. Рекомендательные:

- независимость оценщика по критериям, установленным законодательством; членство в Российском обществе оценщиков (РОО) и/или Российской Коллегии оценщиков (РКО) с включением в согласованный с Агентством список членов РОО или РКО.

1.5. Сервисные агенты:

Сервисный агент - юридическое лицо, выполняющее функции Агента по сопровождению и Агента по взысканию, не являющееся Региональным оператором, заключившее с Агентством Договор об оказании услуг и принявшее на себя обязательство перед Агентством по сопровождению поставленных Агентству Закладных, выкупу дефолтных закладных, обращению взыскания на предмет ипотеки и отселению бывших Заёмщиков в случае обращения взыскания на предмет ипотеки.

Сервисный агент может выполнять также функции Первичного кредитора, если самостоятельно выдаёт ипотечные кредиты (займы), удостоверяемые закладными

1. Обязательные:

- устойчивое финансовое положение - определяется по методике Агентства;

Приказом Генерального Директора АИЖК от 01.01.01 года №81-од следующий пункт был исключен

(См. текст исключенного пункта)

2. Рекомендательные:

- независимость партнёров, привлекаемых в качестве участников программы ипотечного кредитования, и их специализация на каком-либо одном виде услуг (например, оценщик, риэлтер и т. д.);

Приказом Генерального Директора АИЖК от 01.01.01 года №81-од был добавлен следующий пункт

- достаточность собственного капитала.

Собственный капитал Сервисного агента рассчитывается Агентством самостоятельно в соответствии с собственной методикой. На основании рассчитанного собственного капитала Сервисному агенту устанавливается лимит его ответственности (платёжеспособности). Агентство имеет право предъявлять и пересматривать требования к достаточности собственного капитала Сервисного агента.

Приказом Генерального Директора АИЖК от 01.01.01 года №81-од следующий абзац был изложен в новой редакции

(См. текст абзаца в предыдущей редакции)

В случае аккредитации Сервисный агент обязан ежеквартально представлять Агентству официальную бухгалтерскую отчётность.

1.6. Агент по сопровождению:

Приказом Генерального Директора АИЖК от 01.01.01 года №81-од следующий абзац был изложен в новой редакции

(См. текст абзаца в предыдущей редакции)

Агент по сопровождению - юридическое лицо, заключившее с Агентством договор об оказании услуг по контролю за исполнением физическими лицами, являющимися должниками по Кредитным договорам (или Договорам займа) и залогодателями по Договорам об ипотеке жилого помещения (или Договорам купли-продажи и ипотеки жилого помещения или договорам, влекущим возникновение ипотеки в силу закона) (далее - Заемщик), взятых на себя обязательств.

1. Обязательные:

- устойчивое финансовое положение - определяется по методике Агентства; достаточность собственного капитала.

Собственный капитал Агента по сопровождению рассчитывается Агентством самостоятельно в соответствии с собственной методикой. На основании рассчитанного собственного капитала Агенту по сопровождению устанавливается лимит его ответственности (платёжеспособности). Агентство имеет право предъявлять и пересматривать требования к достаточности собственного капитала Агента по сопровождению.

2. Рекомендательные:

- независимость партнёров, привлекаемых в качестве участников программы ипотечного кредитования, и их специализация на каком-либо одном виде услуг (например, оценщик, риэлтер и т. д.).

Приказом Генерального Директора АИЖК от 01.01.01 года №81-од следующий абзац был изложен в новой редакци

(См. текст абзаца в предыдущей редакции)

В случае аккредитации Сервисный агент обязан ежеквартально представлять Агентству официальную бухгалтерскую отчётность.

1.7. Агент по взысканию:

Агент по взысканию - юридическое лицо, заключившее с Агентством договор об оказании услуг по осуществлению обращения взыскания на предмет ипотеки и его реализации в соответствии с законодательством Российской Федерации, а также отселению бывших Заёмщиков (Залогодателей) и членов его семьи из предмета ипотеки.

1. Обязательные:

- устойчивое финансовое положение - определяется по методике Агентства;

2. Рекомендательные:

- независимость партнёров, привлекаемых в качестве участников программы ипотечного кредитования, и их специализация на каком-либо одном виде услуг (например, оценщик, риэлтер и т. д.).

Приказом Генерального Директора АИЖК от 01.01.01 года №81-од был добавлен пункт 1.8.

1.8. Агент по накоплению:

1. Обязательные

- наличие Генеральной лицензии Банка России на осуществление банковских операций;

- выполнение обязательных нормативов деятельности кредитной организации установленных Центральным банком Российской Федерации (Н1 - норматив достаточности собственных средств (капитала) банка; Н2 - норматив мгновенной ликвидности; Н3 - норматив текущей ликвидности);

- зарегистрированный уставный капитал не менее 1 млрд. рублей;

- размер собственного капитала банка не менее 3 млрд. рублей;

- величина валюты баланса не менее 10 млрд. рублей;

- отсутствие за последнее полугодие задолженности перед Банком России по перечислению средств в обязательные резервы, по кредитам, ранее предоставленным Банком России, и процентам по ним, принудительных мер воздействия (кроме штрафов), нарушений кредитными организациями сроков исполнения расчетных документов, установленных действующим законодательством Российской Федерации;

- включение в список 30 крупнейших банков (не менее 6 месяцев), ежемесячно публикуемых в «Вестнике банка России» (для кредитных организаций, не имеющих стопроцентного участия государства в уставном капитале).

2. Рекомендательные:

- опыт формирования и предоставления реестров платежей.

В случае заключения Договора Агент по накоплению обязан:

1) ежеквартально представлять Агентству официальную бухгалтерскую отчётность.

Агентство оставляет за собой право пересматривать требования к Агентам по накоплению и определять максимальную величину аккумулируемых ими средств.

2). ОСНОВНЫМ ПАРАМЕТРАМ ИПОТЕЧНЫХ СДЕЛОК.

1. В целях рефинансирования Агентство рассматривает только Ипотечные кредиты (займы, закладные), отвечающие следующим требованиям:

- валюта кредита (займа) - российские рубли; валюта погашения денежного обязательства и уплаты процентов - российские рубли;

Приказом Генерального Директора АИЖК от 01.01.01 года №67-од следующий абзац изложен в новой редакции.

(См. текст абзаца в предыдущей редакции)

- Сумма кредита (займа) - размер определяется в соответствии с решением Правления Агентства.

Приказом Генерального Директора АИЖК от 01.01.01 года №02-од добавлен следующий пункт.

- В случае, если значение коэффициента К/З, расcчитанного на дату предоставления Ипотечного кредита (займа), более 80%, то размер предоставляемого Ипотечного кредита (займа), должен составлять не более 1 рублей.

Приказом Генерального Директора АИЖК от 01.01.01 года №67-од следующий абзац изложен в новой редакции.

(См. текст абзаца в предыдущей редакции)

- минимально допустимый размер первоначального взноса на покупку жилья - не менее 10 % стоимости Жилого помещения в соответствии с договором купли-продажи Жилого помещения или оценкой независимого оценщика (во внимание принимается минимальная сумма); минимальная сумма ипотечного кредита (займа) - устанавливается Агентством для каждого региона отдельно;

Приказом Генерального Директора АИЖК от 01.01.01 года №67-од следующий абзац изложен в новой редакции.

(См. текст абзаца в предыдущей редакции)

- процентная ставка по денежному обязательству - определяется в соответствии с решением Правления Агентства;

Приказом Генерального Директора АИЖК от 01.01.01 года №40-од следующий абзац изложен в новой редакции.

(См. текст абзаца в предыдущей редакции)

- срок денежного обязательства - не менее 12 месяцев и не более 360 месяцев; порядок погашения денежного обязательства и уплаты процентов:

в первый платеж Заемщика должны включаться только начисленные проценты за период времени, считая с даты, следующей за датой фактического предоставления кредита, по последнее число Процентного периода (Процентный период - период, считая с первого по последнее число каждого месяца (обе даты включительно)). Первый платеж может подлежать внесению во второй платежный период одновременно с платежом за второй период, включающий в себя аннуитетный платёж, состоящий из начисленных процентов и части долга за второй платежный период;

Последующие платежи (кроме последнего платежа) должны состоят из ежемесячных платежей, включающих суммы в погашение основного долга и процентов за пользование кредитом (займом).

Последний платеж по кредиту (займу) должен включать в себя платеж по возврату всей оставшейся суммы долга и платеж по уплате начисленных процентов.

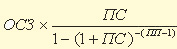

Расчёт ежемесячных аннуитетных платежей осуществляется по следующей формуле:

Расчёт Ежемесячного Аннуитетного платежа =

Где:

ОСЗ - остаток ссудной задолженности (суммы обязательства) на расчетную дату;

ПС - месячная процентная ставка, равная 1/12 от годовой процентной ставки, установленной на сумму обязательства в соответствии с настоящей закладной (в процентах годовых);

ПП - количество Процентных периодов, оставшихся до окончательного погашения ссудной задолженности (суммы обязательства).

Приказом Генерального Директора АИЖК от 01.01.01 года №20-од следующий абзац изложен в новой редакции.

(См. текст абзаца в предыдущей редакции)

Если Агентству предлагают применять иные формулы расчёта ежемесячных платежей, то указанный аннуитетный платеж имеет приоритет по отношению к другим формулам расчёта ежемесячных платежей. Иные формулы расчёта платежей применяются с ограничениями, устанавливаемыми Агентством самостоятельно после поступления предложений об их применении.

Приказом Генерального Директора АИЖК от 01.01.01 года №20-од были добавлены следующие четыре абзаца.

До выкупа Закладной Агентством Кредитные организации могут осуществлять расчет платежей заемщиков в соответствии с инструкциями, утверждаемыми Банком России.

При этом форма Графика ежемесячных платежей заемщика (информационного расчета) должна соответствовать форме, утвержденной Стандартами Агентства, формирующей плановый график ежемесячных платежей на базе программы MS-Excel. Никакие изменения в порядок расчетов не допускаются, за исключением тех случаев, когда до момента рефинансирования применялся иной порядок расчетов, в т. ч. порядок расчетов в соответствии с инструкциями ЦБ РФ.

При предложении такой закладной Агентству должен предоставляться:

· единый информационный расчет, содержащий фактически произведенные заемщиком в соответствии с установленным кредитором порядком платежи до момента предложения такой закладной на рефинансирование, а также плановые платежи, рассчитанные в соответствии с порядком, установленным Агентством, от остатка ссудной задолженности (ОСЗ) на согласованную дату выкупа;

или

· два отдельных информационных расчета (если продавец не подключён к ЕИС АИЖК и программа на базе MS-Excel технически не позволяет представить единый информационный расчёт): один из которых соответствует порядку, предусмотренному кредитором, и составлен с даты выдачи кредита до конца срока погашения, второй (с даты изменения порядка - с момента рефинансирования) - порядку, установленному Агентством. При этом второй график должен быть рассчитан от ОСЗ на согласованную дату выкупа за период с месяца продажи закладной в АИЖК и до конца срока погашения.

В случае превышения фактического количества платежей в информационном расчёте над сроком, на который предоставлен кредит (заём), сумма основного долга с последнего платежа суммируется с ОСЗ предыдущего платежа и данный платёж становится последним. Последний лист информационного расчета, включающий подписи сторон, должен содержать хотя бы часть таблицы информационного расчета. В противном случае все листы информационного расчёта должен быть сшиты и скреплены подписью и печатью кредитора (займодавца).

- наличие Закладной, удостоверяемой право на получение исполнения по денежному обязательству, обеспеченному ипотекой, и право залога на Жилое помещение, обремененное ипотекой; наличие страхового обеспечения Ипотечных сделок; предмет ипотеки - Жилое помещение;

Приказом Генерального Директора АИЖК от 01.01.01 года №67-од следующий абзац изложен в новой редакции.

(См. текст абзаца в предыдущей редакции)

- отчет о результатах оценки, предоставляемый оценщиком, должен соответствовать требованиям действующего законодательства об оценочной деятельности.

2. Агентство вправе рассмотреть предложения по рефинансированию ипотечного кредита (займа, приобретению закладной) с любой процентной ставкой только при наличии соответствующего решения, принятого Наблюдательным советом Агентства. Размер премии или дисконта в случае согласия Агентства на рефинансирование такого кредита (займа, закладной) определяется дополнительно между сторонами при заключении сделки.

3. Кредитные и иные организации, предоставляющие кредиты (займы) на строительство Жилого помещения, могут применять любые установленные этими организациями процедуры выдачи кредитов (займов).

При предложении таких кредитов (займов, закладных) Агентству для выкупа, Агентство вправе рассматривать их на предмет осуществления рефинансирования при условии, что на момент такого предложения указанные кредиты (займы, закладные) будут приведены в соответствие со Стандартами Агентства либо в договорах будет указан механизм или способ приведения параметров таких кредитов (займов, закладных) в соответствие с параметрами, указанными в Стандартах Агентства.

Приказом Генерального Директора АИЖК от 01.01.01 года №49-од пункт 4 подраздела 2 Стандартов изложен в новой редакции.

(См. пункт в предыдущей редакции)

4. Кредитные и иные организации могут предоставить кредит (заем) тому же заёмщику на погашение кредита или займа, ранее предоставленного на приобретение или строительство Жилого помещения.

Агентство вправе рассматривать такие кредиты или займы на предмет их рефинансирования при условии, что обеспечением их возврата будет являться Жилое помещение, на приобретение или строительство которого был предоставлен первый кредит или заём.

Размер предоставляемого такого кредита или займа определяется кредитором или займодавцем при принятии решения о его предоставлении. Но в любом случае максимальный размер кредита или займа не может превышать размера задолженности перед кредитором по первому кредиту или займу.

Приказом Генерального Директора АИЖК от 01.01.01 года №40-од подраздел 3 раздела 2 исключен.

(См. текст исключенного подраздела)

4) К ПРЕДМЕТУ ЗАЛОГА (ИПОТЕКИ)

Приказом Генерального Директора АИЖК от 01.01.01 года №49-од в пункт 4.1. внесены изменения.

(См. текст пункта в предыдущей редакции)

4.1. Предметом залога может выступать как Жилое помещение, на приобретение (строительство) которого предоставлялся Ипотечный кредит (заём), так и имеющееся Жилое помещение и на которое в установленном законом порядке оформлено право собственности.

4.2. Агентство осуществляет рефинансирование только тех ипотечных кредитов (займов, закладных), предмет залога по которым отвечает следующим требованиям:

Приказом Генерального Директора АИЖК от 31октября 2006 года №85-од следующий подпункт был изложен в новой редакции.

(См. текст подпункта в предыдущей редакции)

- Жилое помещение является отдельной квартирой либо отдельно стоящим домом (коттеджем для постоянного проживания, сблокированным домом (таунхаузом)), либо отдельной Комнатой. Жилое помещение подключено к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь жилого помещения, либо имеет автономную систему жизнеобеспечения.

Приказом Генерального Директора АИЖК от 01.01.01 года №40-од следующий абзац исключен.

(См. текст исключенного абзаца)

- Жилое помещение имеет исправное состояние сантехнического оборудования, дверей, окон и крыши (для квартир на последних этажах).

4.3. В случае приобретения Жилых помещений во вновь построенных домах либо в сельской местности допускается отсутствие сантехнического оборудования, внутренней отделки на момент его приобретения Заёмщиком, подключения Жилого помещения к центральным системам водо-, газоснабжения при условии оценки Жилого помещения независимым оценщиком как объекта, имеющего среднюю либо высокую степень ликвидности.

4.4. Здание, в котором расположен предмет залога, должно отвечать следующим условиям и требованиям:

а) не находится в аварийном состоянии;

б) не состоять на учете по постановке на капитальный ремонт;

в) иметь железобетонный, каменный или кирпичный фундамент.

4.5. Право собственности на Жилое помещение должно быть подтверждено соответствующими документами (свидетельством о собственности, зарегистрированным договором купли-продажи жилого помещения, договором мены и т. д.), оформленными в соответствии с требованиями действующего законодательства.

При приобретении (строительстве) отдельно стоящего дома (коттеджа для постоянного проживания, сблокированного дома (таунхауза)) должно быть оформлено свидетельство о собственности на землю либо иной документ (договор), подтверждающий права на земельный участок с правом застройки. К документу на землю, которая должна передаваться в залог вместе с домом (коттеджем для постоянного проживания), должен быть приложен кадастровый план земельного участка.

Если земельный участок предоставлен на правах аренды либо иного временного использования с правом застройки, то в договоре обязательно должно содержаться условие о праве арендатора на передачу земли в залог, а срок договора должен быть не менее срока денежного обязательства, установленного кредитным договором (договором займа, закладной), либо содержать указание на продление договора на новый срок. В случае постройки (приобретения) жилого дома на арендованном земельном участке такой жилой дом в обязательном порядке должен передаваться в залог вместе с залогом права аренды земельного участка.

4.6. Передаваемое в ипотеку Жилое помещение должно быть свободно от каких-либо ограничений (обременений) прав на нее, в т. ч. прав третьих лиц, за исключением прав членов семьи собственника-залогодателя (ст. 292 ГК РФ).

Приказом Генерального Директора АИЖК от 01.01.01 года п.4.7. изложен в новой редакции.

(См. текст предыдущей редакции)

4.7. При совершении сделок по приобретению Жилых помещений между родственниками необходимо учитывать дополнительные требования:

- ипотечные сделки, направленные на приобретение Заемщиком с использованием средств ипотечного кредита (займа) Жилого помещения, находящегося в собственности супруга Заемщика, а также ипотечные сделки между родителями и их детьми (членами семьи детей), в том числе достигшими 18 летнего возраста, и наоборот, Агентством не рассматриваются.

(Ипотечные сделки, направленные на приобретение Заемщиком с использованием средств ипотечного кредита (займа) Жилого помещения, находящегося в собственности бывшего супруга Заемщика, могут быть предметом рассмотрения Агентством с целью рефинансирования только при условии, что такие сделки предварительно согласованы с Агентством).

- ипотечные сделки между взаимозависимыми лицами могут быть предметом рассмотрения Агентством с целью рефинансирования при условии, что до совершения сделки покупатель не проживал (не был зарегистрирован) в приобретаемой квартире с продавцом, а после совершения сделки продавец не будет проживать (не будет зарегистрирован) в данной квартире с покупателем.

К взаимозависимым лицам применительно к настоящим Стандартам относятся иные родственники Заёмщика (залогодателя) - родные братья и сестры, дедушка, бабушка.

При совершении сделок между взаимозависимыми лицами первоначальный взнос и кредитные (заёмные) средства должны быть перечислены в безналичном порядке со счета Заемщика на счет Продавца.

Приказом Генерального Директора АИЖК от 01.01.01 года №40-од следующий абзац изложен в новой редакции.

(См. текст абзаца в предыдущей редакции)

4.8. Стоимость предмета залога должна подтверждаться оценкой независимого оценщика.

Оценщик должен предоставить подробное описание имущества и оценку его рыночной стоимости, т. е. наиболее вероятной цены, по которой Жилое помещение может быть отчуждено на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

4.9. Стоимость предмета залога должна соответствовать техническим и иным потребительским свойствам Жилого помещения.

Приказом Генерального Директора АИЖК от 01.01.01 года №20-од следующий абзац изложен в новой редакции.

(См. текст абзаца в предыдущей редакции)

Размер предоставляемого кредита (займа) рассчитывается в соответствии с решением Агентства в зависимости от стоимости Жилого помещения, определяемой независящим оценщиком, и может составлять не менее 30% и не более 90% от стоимости приобретаемого Жилого помещения. В расчет принимается минимальная из двух величин: продажная цена и/или оценочная стоимость по результатам заключения независимого оценщика.

При приобретении отдельно стоящего дома оценка должна проводится отдельно для дома и для земельного участка. При этом цена земельного участка не может быть ниже нормативной цены земли, установленной в данной местности.

Приказом Генерального Директора АИЖК от 01.01.01 года №20-од был добавлен следующий абзац.

При предоставлении кредита (займа) на приобретение (строительство) Жилого помещения под залог имеющегося жилья размер кредита (займа) рассчитывается в зависимости от цены передаваемого в залог имеющегося Жилого помещения и должен составлять не более 70 % стоимости такого жилья, но не более 100% приобретаемого (строящегося) жилья. Оценка передаваемого в залог имеющегося Жилого помещения должна проводиться независимым оценщиком.

4.10. Оценщик предоставляет отчет о результатах оценки, который должен по своему содержанию соответствовать требованиям Федерального закона «Об оценочной деятельности в РФ» ( от 01.01.2001 г.) и Стандартам оценки, утверждённым постановлением Правительства РФ № 000 от 01.01.2001 года и составляться по прилагаемой к настоящим Стандартам форме.

Приказом Генерального Директора АИЖК от 01.01.01 года №40-од п.4.11. был изложен в новой редакции.

(См. пункт в предыдущей редакции)

4.11. Оценщик определяет рыночную стоимость заложенного Жилого помещения на дату проведения оценки, основываясь на анализе всей полученной информации на основе требований действующего российского законодательства в области оценочной деятельности, в том числе на информации, ставшей известной оценщику вследствие непосредственного восприятия предмета оценки. Оценщик вправе требовать от заказчика доступа в полном объеме к документации, необходимой для осуществления оценки предмета залога. Оценщик обязан отразить в Отчёте об оценке отсутствие необходимой документации и информации или, в случае если отсутствие информации препятствует осуществлению объективной оценки, отказаться от её проведения.

4.12. Агентство вправе произвести новую оценку предмета ипотеки другим оценщиком, в т. ч. предложив Заёмщику условия и стоимость новой оценки.

Право инициировать проведение оценки предмета ипотеки возникает у Агентства после выкупа закладной у Регионального оператора (Первичного кредитора, Сервисного агента). В случае выявления несоответствия стоимости объекта ипотеки стоимости новой оценки, проведённой по инициативе Агентства, Агентство вправе начать с Региональным оператором (Первичным кредитором, Сервисным агентом) процедуру обратного выкупа в соответствии с настоящими Стандартами и заключаемым с ним Соглашением о сотрудничестве.

5). СТРАХОВОМУ ОБЕСПЕЧЕНИЮ ИПОТЕЧНЫХ КРЕДИТНЫХ СДЕЛОК.

Приказом Генерального Директора АИЖК от 01.01.01 года №56-од п.5.1. изложен в новой редакции.

(см. текст пункта в предыдущей редакции)

5.1. Страхователем по договорам страхования должен выступать Заемщик (Залогодатель), который одновременно является собственником застрахованного недвижимого имущества. При этом в случае, если собственниками предмета ипотеки являются несколько лиц, то указание на наличие других собственников предмета ипотеки в договоре страхования целесообразно, но не обязательно.

В случае если собственником предмета ипотеки является лицо, не являющееся Заемщиком по кредитному договору (договору займа), то Страхователем по договору имущественного страхования, а также по договору страхования, включающего одновременно личное и имущественное страхование, должен выступать собственник имущества. При этом в договоре страхования, включающего одновременно личное и имущественное страхование, все Заемщики (лица, являющиеся солидарными Заемщиками по кредитному договору (договору займа)) должны выступать в качестве застрахованных лиц.

Страхователем по договору личного страхования может выступать как лицо, являющееся собственником предмета ипотеки, но не являющееся Заемщиком по кредитному договору (договору займа), так и один из Заемщиков по кредитному договору (договору займа). В качестве застрахованных лиц по договору личного страхования должны выступать все Заёмщики (лица, являющиеся солидарными заемщиками по кредитному договору (договору займа)).

Если в качестве солидарного заёмщика выступает лицо, не имеющее дохода, не отвечающее требованиям Агентства, то личное страхование такого солидарного заёмщика может не производится. Однако при этом основной Заёмщик должен заключить договор страхования (личное страхование) на всю сумму обязательства согласно требованиям Агентства.

5.2. Первым выгодоприобретателем по договорам страхования должен являться Первичный кредитор, предоставивший ипотечный кредит (заём) на приобретение Жилого помещения. В случае передачи прав по закладной должна производиться замена выгодоприобретателя на Регионального оператора (по его желанию), а затем на Агентство (либо сразу на Агентство, если смена выгодоприобретателя на Регионального оператора не производилась).

Приказом Генерального Директора АИЖК от 01.01.01 года №56-од п.5.3. изложен в новой редакции.

(см. текст пункта в предыдущей редакции)

5.3. Страховая сумма определяется в соответствии с требованиями кредитного договора (договора займа) и на каждую конкретную дату действия кредитного (заемного) обязательства должна быть не менее остатка ссудной задолженности, увеличенного на десять процентов. Страховая выплата производится в пределах размера страховой суммы на счет выгодоприобретателя в полном объёме суммы страховой выплаты, но не более размера суммы задолженности (основной долг, проценты, пени, штрафы) по соответствующему кредитному (заемному) обязательству. Выгодоприобретатель вправе отказаться от причитающейся ему по договору (полису) страхования суммы страховой выплаты полностью или частично в пользу страхователя и/или застрахованного лица по договору страхования, их наследников либо иного лица, в случае указания на него в договоре (полисе) страхования как на выгодоприобретателя второй очереди.

5.4. Срок действия договоров страхования должен быть не менее срока действия денежного обязательства плюс один рабочий день.

5.5. Страховые взносы могут уплачиваться как разовым платежом за весь срок страхования, так и периодической (ежегодной) уплатой в течение срока действия кредитования (заимствования) плюс один рабочий день.

5.6. Страхование осуществляется за счет средств Заемщика.

Приказом Генерального Директора АИЖК от 01.01.01 года №56-од п.5.7. изложен в новой редакции.

(см. текст в предыдущей редакции)

5.7. Комплект документов, регулирующих взаимоотношения сторон при страховании в процессе ипотечного кредитования (заимствования), должен включать:

- договор (полис) страхования (личное страхование) Заемщика;

- договор (полис) страхования (имущественное страхование);

- договор (полис) страхования титула собственности (риска утраты права собственности) - по желанию участников Ипотечной кредитной сделки.

Может быть использован договор (полис) страхования (личное и имущественное страхование), включающий все указанные выше виды страхования либо первые два вида страхования.

При оформлении конкретной ипотечной сделки применяются формы страховых договоров, утвержденные Стандартами Агентством.

Страхование титула собственности не является обязательным требованием Агентства при условии, что Заёмщик является добросовестным приобретателем Жилого помещения согласно ст.302 ГК РФ. (Постановление Конституционного Суда РФ от 01.01.01 г. N 6-П "По делу о проверке конституционности положений пунктов 1 и 2 статьи 167 Гражданского кодекса Российской Федерации в связи с жалобами граждан , , и "). Страхование титула собственности может производиться по соглашению участников Ипотечной кредитной сделки.

Заёмщик считается добросовестным приобретателем при условии, что он возмездно приобрёл, в том числе у лица, которое не имело права его отчуждать, Жилое помещение и произвёл его оплату, если только в момент приобретения Заёмщик не знал и не мог знать, что имущество утеряно собственником или лицом, которому имущество было передано собственником во владение, либо похищено у того или другого, либо выбыло из их владения иным путем помимо их воли.

Добросовестность приобретения Жилого помещения и отсутствие прав третьих лиц на него устанавливается Первичным кредитором, Сервисным агентом или Региональным оператором на основании правоустанавливающих документов продавца квартиры, а также на основании данных органов регистрации, внутренних дел и других сведений, истребуемых Первичным кредитором (Региональным оператором, Сервисным агентом) по своему усмотрению.

5.8. Максимальная ответственность Страховой компании по застрахованным рискам ипотечного кредитования (заимствования) определяется Агентством исходя из финансового положения конкретной страховой компании.

Приказом Генерального Директора АИЖК от 01.01.01 года №56-од п.5.7. изложен в новой редакции.

(см. текст пункта в предыдущей редакции)

5.9. Страховая программа, реализуемая при ипотечном кредитовании, должна обеспечивать снижение кредитного риска и защищать интересы Первичного Кредитора (займодавца), Регионального оператора и Агентства. В этих целях она должна соответствовать следующим требованиям:

1) Личное страхование должны осуществлять все лица, являющиеся Заёмщиками по кредитному договору (договору займа), т. к. они несут солидарную ответственность за исполнение взятых на себя обязательств по погашению ипотечного кредита (займа) в полном объёме.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |