РАЗМЕРЫ ШТРАФОВ И ВИДЫ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЯ

Нарушение | Штраф 2011г | Штраф с 2012г |

Непредставление расчета по взносам в установленный срок РСВ-1 | 5 процентов в месяц от суммы взносов по расчету, но не более 30 процентов и не менее 100 рублей | 5 процентов в месяц от суммы взносов за последние три месяца расчетного периода, но не более 30 процентов и не менее 1000 рублей |

Непредставление расчета свыше 180 дней после установленного срока | 30 процентов от суммы страховых взносов по расчету плюс 10 процентов в месяц начиная со 181-го дня, но не менее 1000 рублей | – |

Несоблюдение электронной формы расчета РСВ-1 | – | 200 рублей |

Несообщение о счетах в банках | – | 5000 рублей |

Непредставление фондам документов | 50 рублей за документ | 200 рублей за документ |

Изменения с 2013г. для индивидуальных предпринимателей (а также нотариусов, адвокатов и т. п.)

Для физических лиц, самостоятельно уплачивающих страховые взносы в Пенсионный фонд и Фонд медицинского страхования, отменена отчетность по этим взносам, т. е. ни РСВ-2, ни персонифицированную отчетность такие лица сдавать с 2012г. не будут, так как сведения о стаже и уплаченных взносах таких лиц у Пенсионного фонда и так имеются. Обязанность представления отчетности в ПФ в виде РСВ-2 оставлена только для глав крестьянско-фермерских хозяйств, поскольку они сдают отчетность не только за себя, но и за членов КФХ. В пункте 2 части 1 статье 5 Федерального закона 212-ФЗ к индивидуальным предпринимателям, адвокатам, нотариусам, добавлены «иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой». Таким образом, решен вопрос, например, с арбитражными управляющими, которые как ИП не регистрируются, однако тоже относятся к самозанятому населению. Изменен срок уплаты взносов при прекращении предпринимательства физического лица, приостановления статуса адвоката, прекращения полномочия нотариусов. Теперь окончательный расчет по взносам в ПФ и ФОМС надо производить в срок 15 календарных дней включительно со дня государственной регистрации прекращения (приостановления) деятельности. Следует иметь в виду, что тарифы, по которым рассчитываются взносы предпринимателей «за себя» остались прежними, т. е. ПФ – 26%, ФОМС – 5,1%. (Фиксированный платеж в ПФ РФ и ФФОМС при МРОТ =4611руб. составил за 2012 год 17208,25 руб). С 2013 года фиксированный платеж считается с коэффициентом 2 в ПФ при МРОТ с 2013г 5205руб. и составит суммарно в ПФ и ФФОМС 35664.66руб. (243-ФЗ от 3.12.12) Все изменения по уменьшению тарифов, принятые для работодателей, самозанятых лиц не касаются. О применяемых ставках для расчета этих взносов внесли соответствующий пункт в ст. 22 Федерального закона 167-ФЗ, поскольку этот вопрос все время возникал при расчете взносов, рассчитываемых исходя из стоимости страхового года.

С 2013г. ИП не платят фиксированный платеж за те годы, в которых они проходили военную службу по призыву, находились в отпуске по уходу за ребенком до полутора лет или ухаживали за инвалидами (в том числе уход за людьми старше 80 лет)(212-ФЗ от 01.01.2001) Эти периоды должны быть подтверждены документально.

4.Страховые взносы в государственные внебюджетные фонды.

ЕСН с 2010г. отменен (212-ФЗ от 24.07.09). Вместо него уплачиваются страховые взносы во внебюджетные фонды - ПФР, ФСС и федеральный и территориальный ФОМС. Вместо деклараций – расчеты, вместо ставок - тарифы, вместо налогоплательщиков – страхователи (плательщики) взносов.

Регрессивной шкалы нет. Взносами в 2010г. облагались выплаты в пределах 415000 рублей по каждому работнику, рассчитываемые нарастающим итогом с начала года. С2011г этот лимитПравительством России индексирован до величины 463000 руб. , а с 2012г до 5120000 руб.

В 2010г. общий тариф по взносам (по сравнению с 2009г) не был изменен – 26%: ПФР-20%, ФСС-2,9%, ФОМС - 1,1%. ТФОМС - 2%.УСН и ЕНВД - 14%.(ПФР)

В 2011г – тариф 34%:ПФР-26%, ФСС-2,9%, ФОМС-3,1%, ТФОМС-2%, УСН и ЕНВД - 34%. (272-ФЗ от 01.01.2001г)

272-ФЗ от 16 октября 2010г установлены новые ставки страховых взносов в фонды ОМС, которые должны применять страхователи. В Федеральный ФОМС с 2011 года нужно будет уплачивать 3,1%, с 2012 — 5,1% .. В территориальный ФОМС с 2011 года тариф составит 2%, с 2012 года — 0% ( Ставка взносов в ПФР и ФСС России с 2011 года — 26% и 2,9%) .

Кроме того в 2011г. 272-ФЗ от 01.01.2001г; 339-ФЗ от 8.12.2010г и 432-ФЗ от 01.01.2001г установлены пониженные тарифы для отдельных категорий страхователей.

В 2012г индивидуальные предприниматели фиксированный платеж обязаны платить в ПФ и в ФФОМС по формуле: МРОТ*тариф*12. (Фиксированный платеж в ПФ РФ и ФФОМС при МРОТ =4611руб. составил за год 17208,25 руб. за 2013г-изменения см. выше). Срок уплаты до 31 декабря или в течение 15 дней после прекращения деятельности. (ст 13, 14) Тарифы страховых взносов с 2012г. смотри в п3 .

Объект обложения страховыми взносами определяется аналогично налоговой базе по ЕСН, но несколько по новому с 2011г –

выплаты в рамках трудовых отношений и гражданско - правовых договоров предметом которых является выполнение работ, оказание услуг (339-ФЗ от 8.12.2010) ;

выплаты по авторским договорам;

иные выплаты в пользу физических лиц.

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, признаваемых объектом обложения взносами, начисленных плательщиками за налоговый период в пользу физических лиц. Специальный порядок исчисления базы применяется при осуществлении выплат в натуральной форме в виде товаров (работ, услуг). База определяется исходя из цены этих товаров (работ, услуг) на день выплаты, указанных сторонами договора (а не по рыночной цене как в ЕСН), а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) исходя из государственных регулируемых розничных цен.

Несколько изменился перечень облагаемых и необлагаемых доходов (ст.9 212-ФЗ). Так, например, с 2011г. облагаются взносами компенсации за неиспользованный отпуск при увольнении .и неиспользованный отпуск, не связанный с увольнением работника (339-ФЗ от 8.12.2010г)

Перечень выплат сотрудникам, на которые не надо начислять страховые взносы, закрытый. Он установлен в статье 9 Федерального закона от 24.07.09 .

По общему правилу страховые взносы начисляют на вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются работы и услуги (ст. 7 закона .

Если вознаграждение сотруднику носит стимулирующий или поощрительный характер, то необходимо заплатить страховые взносы. А если компенсационный, то при документальном подтверждении взносы не начисляются (ст. 9 закона ).

Виды некоторых выплат, не облагаемых взносами:

Командировочные. Командировочные взносами не облагаются, но необходимы подтверждающие расходы документы (ч. 2 ст. 9 Федерального закона от 24.07.09 № 000ФЗ). Если оригиналы утеряны, можно оформить их копии. Например, запросить в гостинице дубликат счета за проживание, копию билетов в транспортной компании, справку перевозчика

Компенсация за использование в служебных целях личного имущества (автомобиля, телефона и т. д).Эта компенсация связана с выполнением трудовых обязанностей (подп. «и» п. 2 ч. 1 ст. 9 закона ). Она предусмотрена статьей 188 Трудового кодекса. Размер компенсации в законе не установлен. Поэтому она не облагается взносами в том размере, который предусмотрен в письменном соглашении между сотрудником и компанией

Возмещение сотруднику служебных расходов, например на сотовую связь. Размер компенсации не установлен, поэтому компания и сотрудник могут определить ее самостоятельно, закрепив это в письменном соглашении. Также безопаснее подтвердить размер возмещения документально. Например, детализацией переговоров, счетом оператора связи и т. д.

С расходами физического лица в связи с выполнением работ (оказанием услуг) по договорам гражданско – правового характера.

Проценты за задержку зарплаты. Это компенсационная выплата, поэтому взносами не облагается. Размер компенсации составляет 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки (ст. 236 ТК РФ). Если в письменном соглашении между работником и работодателем установлен более высокий размер такой выплаты, на нее также не надо начислять взносы

Стоимость форменной одежды . Форменную одежду не облагают взносами только при условии, что ее выдают работникам в соответствии с требованиями законодательства

Оплата обязательных медицинских осмотров. На эти суммы не надо начислять взносы только при условии, что медицинский осмотр обязателен для сотрудников

Компенсация за разъездной характер работы Размер компенсации можно установить в письменном соглашении между работником и работодателем. Его потребуется подтвердить документально, например проездными билетами.

Вознаграждение в пользу предпринимателя. Предприниматель сам платит страховые взносы с таких выплат. Поэтому компании начислять взносы не требуется.

Материальная помощь-смерть членов семьи, теракты, стихийные бедствия, чрезвычайные обстоятельства, рождение (усыновление) в первый год жизни рождения ребенка и материальная помощь по общим основаниям до 4000 руб

Дивиденды. Их выплачивают не в рамках трудовых отношений и договоров на выполнение работ или оказание услуг (ст. 7 закона ). Следовательно, платить взносы не требуется

Подарки сотрудникам при условии заключения письменного договора дарения

(письмо Минздравсоцразвития России от 01.01.2001г. № 000-19).

Облагаются страховыми взносами:

Доплата за совмещение должностей, за сверхурочную работу. Выплата не относится к компенсационным, а связана с вознаграждением за труд. На нее начисляют взносы так же, как на обычную зарплату.

Доплата больничного и декретного пособия до фактического заработка Выплата не относится к государственным пособиям и связана с вознаграждением за работу. На нее начисляют взносы так же, как на обычную зарплату

Оплата фитнеса, питания, такси и т. д.

Стимулирующие выплаты в рамках трудовых отношений, связанные с вознаграждением за труд. На них начисляют взносы так же, как на зарплату.

Большинство исключений из объекта обложения страховыми взносами аналогично исключениям при ЕСН. Однако одно из основных исключений из обложения ЕСН не вошло в перечень вознаграждений, не подлежащих обложению страховыми взносами. Это выплаты и вознаграждения, не отнесенные у налогоплательщиков – организаций к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде. Так, например, под страховые взносы попадают премии (и другие выплаты в рамках трудовых отношений) из чистой прибыли.

5.СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЗАБОЛЕВАНИЙ.

Объектом обложения взносами «на травматизм» признаются выплаты и иные вознаграждения в рамках трудовых отношений, а также по договорам гражданско-правового характера. Особенность — выплаты по гражданско-правовым договорам включаются в базу для начисления взносов «на травматизм», лишь в том случае, если в самом договоре сказано, что работодатель обязан платить такие взносы (ст. 20.1 закона ) Что касается выплат, которые не учитываются при определении базы, то теперь все они перечислены в новой статье 20.2 закона Рранее,(до 2011г) перечень необлагаемых выплат был установлен постановлением Правительства РФ от 07.07.99 № 000). Причем формулировки выплат, на которые не надо будет начислять взносы на «травматизм», аналогичны тем, что даны в статье 9 закона .

Страховые взносы от несчастных случаев на призводстве в 2013г.

Федеральный Закон ФЗ-228 от 03.12.12. о тарифах на страхование от несчастных случаев на производстве и профессиональных заболеваний, которые применяются в 2013 году, а также в последующие два года.

Сохранены на этот период тарифы, которые указаны в Федеральном законе от 01.01.01 года . В Законе отмечается:

...страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом .

При этом сохраняются условия установления и размеры тарифов, действовавших в 2012 году - 32 страховых тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (от 0,2 до 8,5 процента к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров и включаются в базу для начисления страховых взносов на данный вид страхования) в соответствии с видами экономической деятельности по классам профессионального риска.

В целях стимулирования работодателей активнее включать инвалидов в трудовой процесс сохраняется существующая с 2001 года льгота по уплате страховых взносов на данный вид страхования, которая предусматривает, что организации любых организационно-правовых форм, а не только входящие в состав общественных общероссийских организаций инвалидов, уплачивают указанные страховые взносы в размере 60 процентов размеров страховых тарифов, установленных статьей 1 законопроекта, к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных, являющихся инвалидами I, II и III групп.

С 2012г.работодатели обязаны информировать ФСС о проведенной аттестации рабочих мест и обязательных медосмотрах.(Приказы МЗСР РФ от 01.01.2001г. № 000н и от 01.01.2001г. № 000н) А размер скидки или надбавки к страховым тарифам по взносам на страхование от несчастных случаев и профзаболеваний будет определяться по итогам работы страхователя за три года, а не за один год, как в 2011г. Эти изменения, внесенные в Федеральный закон от 24.07.98 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», вступят в силу с 1 января 2012 года. Поправки предусмотрены Федеральным законом от 06.11.11 .

Дополнение, внесенное в подпункт 18 пункта 2 статьи 17 Закона , гласит: страхователь обязан сообщать в ФСС сведения о результатах аттестации рабочих мест по условиям труда и проведенных обязательных (предварительных и периодических) медосмотрах. А согласно обновленному пункту 3 статьи 22 этого Закона, порядок представления таких сведений будет предусмотрен в правилах установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (действующие правила утверждены постановлением Правительства РФ от 06.09.01 № 000). Также скорректирован пункт 1 статьи 22 Закона , которым регулируется порядок расчета страховых взносов «на травматизм». Как известно, данные взносы уплачиваются исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемой ФСС. В новом законе предусмотрено, что с 2012 года размер скидки или надбавки будет определяться по итогам работы страхователя за три года.(см. ПП РФ № 000 от 01.01.01г) При расчете должны учитываться, в том числе результаты аттестации рабочих мест по условиям труда и обязательных медосмотров. При этом работодатель не сможет получить скидку, если в организации были случаи со смертельным исходом. (см. Приказ Минтруда № 39н от 01.01.2001)

Реестр аттестующих организаций имеется на сайте rao. *****

Нововведения 2013г. в аттестации рабочих мест, прежде всего – офисных.

Изменены правила проведения аттестации рабочих мест по условиям труда

Приказ Минтруда России от 01.01.2001 N 590н "О внесении изменений в Порядок проведения аттестации рабочих мест по условиям труда, утвержденный Приказом Министерства здравоохранения и социального развития Российской Федерации от 26 апреля 2011 г. N 342н"

Приказом отменяется норма, согласно которой все имеющиеся рабочие места подлежат аттестации — теперь процедура обязательна только для некоторых. Из правового акта также исключается положение об обязательном проведении аттестации на каждом рабочем месте раз в пять лет. Согласно новым правилам, повторная аттестация не понадобится, если в ходе первичной условия труда признали допустимыми.

От аттестации Приказом освобождены офисные рабочие места. Министерство труда и социальной защиты характеризует их следующим образом: «...на которых работники исключительно заняты на персональных электронно-вычислительных машинах (персональных компьютерах) и (или) эксплуатируют аппараты копировально-множительной техники настольного типа, единичные стационарные копировально-множительные аппараты, используемые периодически, для нужд самой организации, иную офисную организационную технику, а также бытовую технику, не используемую в технологическом процессе производства.» Но если работник занят на работе с ПЭВМ более 50% рабочего времени, то такое рабочее место должно аттестовываться.(Письмо Минтруда России от 01.01.01г №)

Первичная аттестация (кроме офисных рабочих мест) остается обязательной. А повторная аттестация раз в пять лет согласно приказу будет проводиться только в отношении рабочих мест с вредными или опасными условиями труда.

Это рабочие места, использование которых связано с оборудованием, машинами, с источниками опасностей, с использованием механизированного и ручного инструмента, эксплуатацией транспортных средств, хранением сырья и материалов.

Аттестация вновь организованных рабочих мест должна будет проводиться после достижения показателей и характеристик, предусмотренных проектами строительства, реконструкции, технического перевооружения производственных объектов, производства и внедрения новой техники (технологии), но не позднее одного года с момента создания рабочих мест . Ранее аттестацию нужно было начинать не позднее чем через 60 дней после ввода рабочих мест в эксплуатацию.

Повторная аттестация, которая ранее проводилась не реже одного раза в пять лет, теперь может не осуществляться, если условия труда по результатам предыдущей аттестации признаны безопасными, оптимальными или допустимыми (исключение составляют случаи проведения внеплановой аттестации). Однако в указанный срок должны аттестовываться рабочие места, на которых по результатам предыдущей аттестации были установлены вредные и (или) опасные условия труда либо наличие производственных факторов и работ, требующих проведения предварительных и периодических медицинских осмотров (обследований).

Расширен перечень случаев проведения внеплановой аттестации.

Так внеплановая аттестация будет проводиться не только по результатам государственной экспертизы условий труда, но и в случаях, предусмотренных Рострудом и государственными инспекциями труда в субъектах РФ. Основанием для проведения внеплановой аттестации также может послужить обращение работника, представителя профсоюзной организации к работодателю с заявлением о проведении аттестации конкретного рабочего места.

В Рекомендации по заполнению карты аттестации рабочего места внесены уточнения. Теперь в строке 021 нужно будет дополнительно указывать марку используемого на рабочем месте оборудования, его регистрационный номер и год выпуска.

Информация - сведения о результатах аттестации рабочих мест ежеквартально публикуются на сайте Федеральной службы по труду и занятости. Кроме того, в соответствии с приказом раз в полгода управление информационных технологий Роструда должно готовить аналитическую информацию о ходе аттестации. Эти данные также должны появляться на сайте ведомства в срок до 25 января и 25 июля ежегодно

6.НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

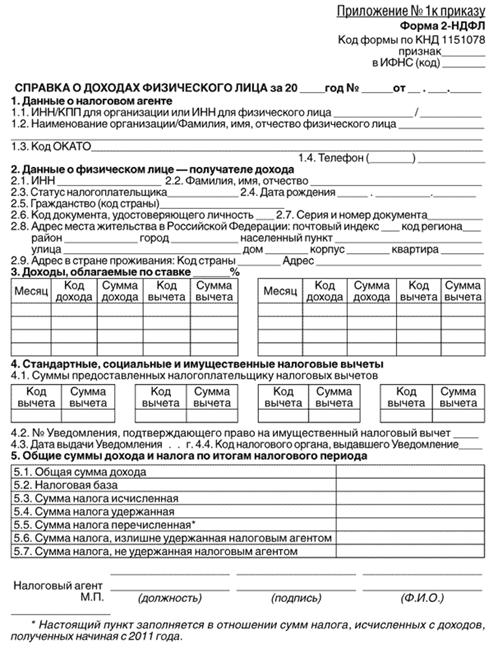

Справки действующей формы 2-НДФЛ

Справка формы 2-НДФЛ (Приказ ФНСот17.11.2010г №ММИ-7-3/611) с учетом Приказа ФНС от 16.09.11 №ММВ-7-3/576@

-В разделе 1 справки появилась новая графа «Признак». Если организация сдает обычную справку о доходах сотрудника - ставится код 1. Если же налоговый агент сообщает о неудержанном налоге – код 2. С 2011г справка 2 НДФЛ необходима не только для отчетности по доходам сотрудника, но и для сообщения в налоговую инспекцию и самому сотруднику о том, что организация не удержала НДФЛ.

-Появился новый код статуса 3 – для нерезидентов России, которые являются высококвалифицированными специалистами( их доходы облагаются НДФЛ по ставке 13% независимо от времени пребывания на территории России - п3 ст224 НК РФ)

-В разделе 4 справки 2 НДФЛ «Стандартные, социальные и имущественные налоговые вычеты» следует отражать и социальный вычет по НДФЛ на пенсионные отчисления сотрудников (п/п4 п1 ст 219 НК РФ) Исключены графы 4.5. и 4.6. – общая сумма стандартных и имущественных вычетов.

- В разделе 5 справки 2 НДФЛ появились две новые графы: «Сумма налога, не удержанная налоговым агентом 5.7.» и «Сумма налога перечисленная 5.5.» (заполняется с доходов 2011г). – в ней организации ставят сумму фактически перечисленного в бюджет налога с оплаты труда. Графы, в которых раньше отражали пересчет НДФЛ за прошлые годы – исключены. Графа 5.2. называется «Налоговая база» (ранее именовалась «Облагаемая сумма дохода»),но проставлять в ней следует по-прежнему сумму дохода сотрудника за минусом вычетов.

-Изменились справочники к форме 2 НДФЛ, Так в справочнике «Коды доходов» появились новые коды для отражения доходов от операций с ЦБ (1533, 1535, 2641, 3022) .

С 2012г. по всем налоговым ставкам в НДФЛ один КБК (Письмо МФ РФ от 01.01.2001г. №/6082.)

Налоговые агенты представляют по каждому физическому лицу только одну справку о доходах. Если компания выплачивала гражданину в течение календарного года доходы, облагаемые по разным ставкам, разделы 3–5 справки заполняют для каждой из ставок налога. Например, специалисту в течение налогового периода выплачивались доходы, облагаемые по ставкам 13 и 9 процентов. В таком случае последовательно заполняют разделы 3–5 справки для 13-процентной ставки, после чего последовательно заполняют те же разделы для 9-процентной ставки.(ПРИКАЗ ФНС РФ от 01.01.2001 № ММВ-7-3/909@ «О внесении изменений в приложения к Приказу Федеральной налоговой службы от 01.01.2001 № ММВ-7-3/611@» )

«О порядке заполнения справок о доходах физических лиц» Письмо ФНС России от 12.01.12 № ЕД-4−3/74

Федеральная налоговая служба рассмотрела письмо о порядке заполнения Справок о доходах физических лиц (далее – Справка) и сообщает.

Налоговые агенты в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме № 2−НДФЛ «Справка о доходах физического лица за 20__ год», форматам и в порядке, которые утверждены приказом ФНС России от 17.11.2010 № ММВ-7−3/611@.

Согласно разделу I Рекомендаций по заполнению формы 2−НДФЛ «Справка о доходах физического лица за 20_ год» (Приложение к форме 2−НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7−3/611@) форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

В соответствии с пунктом 2 статьи 223 Кодекса при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Налоговые агенты согласно пункту 4 статьи 226 Кодекса обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно пункту 6 статьи 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Следовательно, если заработная плата за декабрь месяц 2011 года начислена работникам и выплачена в январе месяце 2012 года (в вашем примере выплата зарплаты осуществляется 5 числа каждого месяца), то при заполнении раздела 3 «Доходы, облагаемые по ставке ___%» Справки должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь месяц, выплаченные в январе месяце.

При этом в строке 5.5 «Сумма налога перечисленного» Справки указывается сумма налога, перечисленного за налоговый период, включая сумму налога, перечисленного за декабрь месяц в январе месяце.

Советник государственной гражданской службы Российской Федерации 2 класса

Налоговые агенты с 01 января 2012г. представляют в налоговый орган по месту своего учета сведения о доходах физических лиц (справка 2-НДФЛ) в электронном виде по телекоммуникационным каналам связи или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях( 227-ФЗ от 01.01.2001г – ст. 230 НК РФ)

Особенности в заполнении справки за 2012год.

Признак фирмы. Все справки о доходах следует сдаватьс признаком 1. Признак 2 –это для справок с невозможностью удержать налог (сдавали не позднее 31 января 2013г) По письму Минфина России от 27.10.11 №/8-290 справки на сотрудников с признаком 2 следует повторить, но с признаком 1.

Облагаемые доходы. Отражаются только доходы, по которым организация удерживает НДФЛ. Отпускные, переходящие с одного месяца на другой отражаются в месяце, в котором их выдали работнику (письмо ФНС России от 09.04.12 №ЕД-4-3/5888@)

Сумма налога исчисленная. НДФЛ исчисленный по доходу сотрудника отражается всегда в строчке 5.3.Строчка заполняется, если организация не удержала и не перечислила НДФЛ.

Сумма налога перечисленная. Строчка5.5. В случае, если организация возвращала в 2012г сотруднику излишне удержанный НДФЛ в 2011г.(по рекомендации письма Минфина России от 24.12.12 №/6-1430), то технически показать такой возврат в справках за 2012год невозможно. ФНС (письмо ФНС России от 13.09.12 № АС-4-3/15317) предлагает оформить строчку так, как будто возврата не было. При этом представить на сотрудников, которым вернули НДФЛ, уточненные справки за 2011год. В них показать верные (уменьшенные) суммы исчисленного, удержанного и перечисленного налога. При этом строчку 5.6 «Излишне удержанный налог» не заполнять.

Излишне удержанный налог. В идеале в строке5.6 должен стоять прочерк. Налог в ней показывается в то случае, если организация не вернула и в ближайшее время не сможет вернуть работнику переплату. Ситуация: работник в конце года пишет заявление на «детский» вычет - вычет все равно следует предоставлять с начала года (п2.3. ст226 НК РФ). поэтому у работника возникнет переплата, которую ему надо вернуть на счет в банке (письмо Минфина России от 23.07.12 №/8-207). Но если организация вернула налог не в декабре, а в январе- марте 2013г, в справке 2-НДФЛ за 2012г все равно не требуется заполнять строку 5.6. Главное - налог должен быть возвращен до подачи справок.

Неудержанный налог. В строчке 5.7. данные могут быть отражены лишь в двух случаях:

Первый).Организация имела возможность, но не удержала НДФЛ с дохода. За это нарушение штраф по ст. 123 НК РФ - 20% от неудержанной суммы.

Второй) Строчка заполняется, если организация в январе сдала справку с признаком 2 (о невозможности удержать налог), а сейчас сдает ее на того же человека, но с признаком 1. В этом случае в справке следует показать все доходы, включая и те, с которых невозможно удержать налог. А сам налог показать в строке 5.7.

О справке по форме 2-НДФЛ по доходам п.28 ст. 217 НК РФ.

Подарки, материальная помощь, компенсация стоимости медикаментов и прочие доходы, указанные в пункте 28 статьи 217 НК РФ, не облагаются НДФЛ, если сумма доходов по каждому из названных оснований не превышает за год 4 000 рублей. Значит, при выплате или передаче таких доходов в пределах установленного лимита компания не должна подавать справку по форме 2-НДФЛ. (Письмо ФНС России от 08.11.10 № ШС-37-3/14851.) Аналогичное мнение высказал Минфин России в письме от 20.07.10 № /6-155. При этом в письмах отмечено, что персонифицированный учет необлагаемых доходов вести все равно придется.

Порядок взыскания и уплаты налога

Статья НК РФ 231 «Порядок взыскания и возврата налога» с 2011г. действует в новой редакции:

Пункт1) -

а)п/п1. «Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта. Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Налоговый агент обязан вернуть налог в течение трех месяцев со дня получения заявления физического лица.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

В случае, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, то налоговым агентом на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему Российской Федерации, недостаточно для осуществления возврата излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налогоплательщику в срок, установленный настоящим пунктом, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога.

Возврат налоговому агенту перечисленной в бюджетную систему Российской Федерации суммы налога осуществляется налоговым органом в порядке, установленном статьей 78 НК РФ.»

б) п/п"1.1. Возврат суммы налога налогоплательщику в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде, в порядке, установленном статьей 78 НК РФ.";

Работник, который по итогам года получил статус налогового резидента, возвращает налог через инспекцию по месту жительства. Разъяснения Минфина сводятся к тому, что теперь компании не обязаны возвращать НДФЛ иностранцам, даже если они получат статус налогового резидента в середине года (письмо от 22.11.10 № /6-273). В то же время, из пункта 1.1 статьи 231 НК РФ этот вывод явно не следует. И если работник стал резидентом в середине года, налог необходимо вернуть. А обращаться за возвратом в инспекцию сотруднику понадобится, только если статус резидента он приобретет уже по итогам года. То есть когда у компании не будет суммы налога, за счет которой можно вернуть работнику переплату.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |