Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЕЖЕМЕСЯЧНЫЕ ПОКАЗАТЕЛИ

Бразильский импорт резко возрастает

|

|

Бразилия может стать крупнейшим импортером в 2006-07 г. г.: Согласно прогнозам, Бразилия вновь станет крупнейшим закупщиком зерна, впервые с 2000-01 обогнав Египет и ЕС.

Производство сократилось вдвое, по сравнению с прошлым годом, так как урожай серьезно пострадал от засухи в сочетании с морозом в конце августа - начале сентября. Снижение урожая приведет к росту спроса на пшеницу, для удовлетворения которого придется обратиться к более отдаленным, чем Южная Америка, экспортерам. В прошлом году 91% Бразильского импортного спроса удовлетворялся Аргентиной и 7%- Парагваем.

ЦЕНЫ

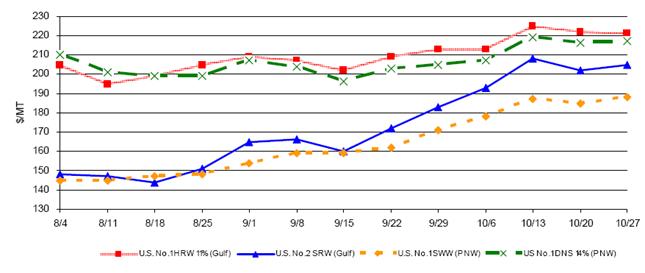

Внутренние: В октябре цена на все классы пшеницы выросла и удерживалась на рекордно высокой отметке за десятилетие. Основным катализатором роста цен послужило снижение урожая в Австралии, которое привело к падению производства более чем в 2 раза и истощает и без того незначительные мировые запасы. По показателям этого месяца, цена на мягкую краснозерную озимую пшеницу (SRW) выросла на 22% за тонну, мягкая белозерная озимая (SWW) прибавила 17%, твердая краснозерная озимая (HRW)- 12% и твердая краснозерная яровая (HRS)- 8%.

US недельное экспортное предложение FOB

ИЗМЕНЕНИЕ ТОРГОВЫХ ПОКАЗАТЕЛЕЙ В 2006-07

Отдельные экспортеры

- Австралия сократила экспорт на 1.0 млн. Тонн до 12.0 млн., так как побитый засухой урожай продолжает снижать экспортные возможности. Кроме того, ухудшение состояния пастбищ должно вызвать рост спроса на кормовую пшеницу, что также послужит снижению экспортных запасов. Россия увеличила поставки на 1,0 млн. тонн до 8,5 млн. тонн, так как урожай вырос, а мировые цены остаются привлекательными. Украина сократила экспорт на 500 000 тонн до 3,5 млн. тонн, так как правительство изменило экспортную политику. Китай увеличил поставки на 500 000 тонн до 2,5 млн. тонн, продавая преимущественно кормовую пшеницу на Азиатском рынке. Румыния увеличила экспорт на 150 000 тонн до 4000 тонн, так как урожай подает надежды и планируется экспорт в ЕС

Отдельные импортеры

- Бразилия закупила на 300 000 тонн больше - всего 7,3 млн. тонн, что обусловлена резким снижением производства. Ирак сократил ввоз на 500 000 тонн до 3,5 млн. тонн, что обусловлено вялой торговлей до настоящего времени. Нигерия сократила импорт на 300 000 тонн до 3,6 млн. тонн. Сочетание таких факторов, как рост мировых цен, а также высокий урожай на местные альтернативные культуры, привело к сокращению потребления пшеницы в этом году.

ГРУБЫЕ КОРМА: МИРОВЫЕ РЫНКИ И ТОРГОВЛЯ

ЦЕНЫ:

Экспортное предложение Мексиканский залив

Внутренние:

Внутренние:

Октябрьское экспортное предложение за желтую кукурузу №2 подскочило на $20 за тонну до $142, что является самым высоким показателем за 10 лет. Рост обусловлен увеличением внутреннего спроса, стабильным экспортным спросом, а также высокой ценой на пшеницу.

Октябрьское экспортное предложение за желтую кукурузу №2 подскочило на $20 за тонну до $142, что является самым высоким показателем за 10 лет. Рост обусловлен увеличением внутреннего спроса, стабильным экспортным спросом, а также высокой ценой на пшеницу.

( экспортное предложение США, р-н Залива)

ИЗМЕНЕНИЕ ТОРГОВЫХ ПОКАЗАТЕЛЕЙ В 2006-07

Отдельные экспортеры

- США сократили вывоз кукурузы на 1,5 млн. тонн до 55,5 млн., что обусловлено сокращением производства и высокими ценами. Австралия продала на 300 000 тонн ячменя меньше - всего 2.7 млн. тонн, так как ожидается снижение производства до более чем вдвое низкого показателя, по сравнению с прошлым годом. Бразилия увеличила экспорт кукурузы на 1,0 млн. тонн до 3,0 млн.. что обусловлено высокими ценами на внешнем рынке и сокращением урожая в США. Россия продала на 300 000 тонн ячменя больше - всего 2,5 млн. тонн, что обусловлено выросшим производством и ослаблением конкуренции со стороны Украины. Украина сократила продажи ячменя на 500 000 тонн до 4,7 млн. тонн, так как, согласно правительственному решению в последние месяцы уменьшились поставки.

Отдельные импортеры

- Южная Корея сократила ввоз на 400 000 тонн до 8,5 млн., так как предоставляются перспективы закупки более дешевых видов корма.

ИЗМЕНЕНИЕ ТОРГОВЫХ ПОКАЗАТЕЛЕЙ В 2005-06

Отдельные экспортеры

- США сократили вывоз кукурузы на 300 000 тонн до 56,2 млн. тонн, основываясь на округленных показателях коммерческого года. Аргентина увеличила экспорт на 500 000 тонн до 10,5, учитывая резкий рост торговли в конце сезона.

6. МНЕНИЕ ЭКСПЕРТА

От редактора: Вступление России в ВТО для аграриев - тема острая и судя по последним событиям, актуальная как никогда. Острота ее в том, что сельскохозяйственное производство на сегодня – сектор экономики, наименее защищенный Государством, со множеством нерешенных проблем. Причем, пожалуй, наиболее злободневная задача состоит в ценовом регулировании сырьевого рынка, чувствительного к внешнеторговой политике. Редакция журнала попросила выступить с комментариями специалистов из различных государственных ведомств, аграрного бизнеса, а так же также экспертов и аналитиков. В текущем номере публикуются два материала: доклад представителя Минэкономразвития РФ по Северо-Кавказскому региону , и интервью директора агентства «Стратег» , где так же затрагивается тема вступления в ВТО.

6.1. О современном этапе переговорного процесса по присоединению России к ВТО а также о перспективах и задачах по адаптации предприятий области к новым условиям в течение переходного периода присоединения Российской Федерации к ВТО

Уполномоченный Министерства экономического развития и торговли Российской Федерации по Северо-Кавказскому району

Во Всемирной Торговой Организации состоит сегодня 149 стран мира. Из крупных мировых держав в ее деятельности не участвуют, помимо России, лишь Украина и Казахстан, которые находятся в активной стадии присоединения.

Для Российской Федерации, получающей около трети своего ВВП через каналы внешнеэкономических связей, чрезвычайно важно быть полноправным участником международной торговли. Именно этим и обуславливается важность для России переговоров по присоединению к Всемирной Торговой Организации, позволяющую создать ряд новых возможностей и системных преимуществ. По этой причине присоединение к ВТО расценивается, как один из важнейших инструментов повышения эффективности внешнеэкономической деятельности РФ в среднесрочной и долгосрочной перспективе.

Российская сторона на переговорах по присоединению к ВТО руководствуется исключительно собственными интересами.

Членство в ВТО создает ряд новых возможностей и системных преимуществ государству, включая:

- формирование более благоприятных условий доступа на мировые рынки товаров и услуг;

- доступ к механизму ВТО по разрешению споров. Данный механизм обеспечивает защиту национальных интересов, если они ущемляются партнерами, и, таким образом, устраняет дискриминацию;

- создание условий для стабильности внутреннего законодательства и транспарентности торговой политики. Это, в свою очередь, существенно повысит привлекательность отечественной экономики для иностранных инвестиций;

- возможность реализации своих текущих и стратегических торгово-экономических интересов.

Присоединение России к ВТО принесет выгоду каждому потребителю в стране. В результате повышения конкуренции и усиления борьбы за потребителя выбор товаров становится шире, а соотношение цена \ качество изменяется в пользу потребителя.

Важным фактором является также прогнозируемый приток иностранных инвестиций, который будет способствовать росту занятости в стране, внедрению передовых технологий.

Гарантированный доступ российских производителей на зарубежные рынки будет также способствовать увеличению объемов торговли, а, следовательно, росту темпов промышленного производства и благосостояния работников предприятий.

Таким образом, можно ожидать, что влияние факта членства в ВТО скажется положительным образом на жизни россиян.

Россия планирует завершить двенадцатилетний переговорный процесс по присоединению к ВТО в ближайшее время. Для достижения данной цели уже проделан весьма значительный объем работы. Благодаря этой работе, Россия, формально еще не являясь членом ВТО, уже действует в правовой среде, созданной в рамках этой международной организации.

В рамках процесса присоединения российская делегация проводит переговоры по четырем направлениям:

1. Переговоры по тарифным вопросам. Их цель – определение максимального уровня («связывания») ставок ввозных таможенных пошлин по всей Товарной номенклатуре внешнеэкономической деятельности, право на применение которых Россия получит после присоединения к ВТО.

Ни по одному виду сельхозпродукции, производимой или выращиваемой в России в количествах, достаточных для насыщения внутреннего рынка, пошлины после присоединения России к ВТО снижены не будут, а для ряда товаров (молоко и молочная группа, ряд зерновых, мукомольно-крупяные изделия, продукция мясопереработки) – возможно их повышение.

Снижение ставок пошлин (в среднем на 5 %) в течение переходного периода предусматривается только по тем товарам, которые не производятся на территории Российской Федерации или производятся в недостаточном количестве и которые нужны для обеспечения пищевой промышленности необходимым сырьем. В целом по сельхозгруппе снижение будет с 21,5 до 18,9%%.

По 2009 год включительно, а если в этом будет необходимость - на новые сроки, зафиксировано право Российской Федерации использовать тарифные квоты на три вида мяса (говядину, свинину, мясо птицы) в удовлетворяющих российскую сторону объемах (сегодняшний уровень плюс 2-2,5 % годового роста). После истечения всех переходных периодов уровень тарифной защиты российского рынка будет почти в два раза жестче, чем у ЕС, США и других промышленно развитых стран, в полтора – чем у Украины.

Россия будет иметь право применять все действующие сейчас субсидии в полном объеме. Из этого права есть два исключения. Первое – мы должны будем гармонизировать тарифы на железнодорожные перевозки внешнеторговых и отечественных грузов – таково требование ВТО, выполняемое всеми членами этой организации. Это мы сделаем в течение трехлетнего переходного периода. Второе - также по истечению переходного периода мы должны будем прекратить практику требований к иностранным инвесторам в автопроме закупать часть комплектующих на внутреннем рынке.

Свободные экономические зоны, включая Калининград, могут функционировать в соответствии с действующим российским законодательством.

2. Переговоры по сельскохозяйственной проблематике охватывают вопросы допустимых объемов внутренней господдержки аграрного сектора (AMS) в рамках так называемой «желтой» корзины (субсидии, подлежащие сокращению), а также уровня экспортных субсидий на сельхозтовары и продовольствие. При этом позиция России по разрешенным объемам господдержки осталась неизменной: репрезентативный период – гг. с объемом поддержки в 9,5 млрд. долларов.

3. Переговоры по доступу на рынок услуг имеют своей целью согласование условий доступа иностранных услуг и поставщиков услуг на российский рынок.

По итогам завершившихся переговоров Россия согласилась принять обязательства примерно по 110 секторам услуг из 155 секторов, предусмотренных классификацией ВТО. Удалось сохранить возможность применения инструментов защиты рынка во всех ключевых секторах:

- банки (запрет на деятельность «прямых филиалов» иностранных банков);

- страхование (жесткое ограничение иностранного участия в компаниях, осуществляющих страхование жизни и обязательное страхование);

- туризм (Россия сохранит за собой возможность предоставлять финансовую помощь, направленную на цели развития туризма в областях, связанных с культурой и национальной самобытностью, а для целей контроля иностранных инвестиций зафиксировано требование учреждения иностранными организациями юридического лица в Российской Федерации).

По вопросу «двойного ценообразования» на энергетические товары позиция российской стороны состоит в том, что Правительство Российской Федерации намерено проводить политику, направленную на то, чтобы поставки газа российским промышленным потребителям производились по ценам, обеспечивающим в полной мере возмещение издержек производителей/дистрибьюторов и получение ими прибыли при нормальном осуществлении коммерческой деятельности. Этот принцип не касается условий продажи газа населению.

Напомню, что первоначальное требование членов ВТО – выровнять внутренние и мировые цены на энергоресурсы.

4. Переговоры по системным вопросам посвящены определению мер, которые Россия должна будет предпринять в области законодательства и его правоприменения для выполнения своих обязательств, как будущего члена ВТО.

Основными элементами содержания требований членов РГ по системным вопросам являются:

· либерализация мер нетарифного регулирования с точки зрения правил лицензирования, прежде всего в таких областях, как ввоз в Россию алкогольной и фармацевтической продукции, режим экспорта алмазов и металлов платиносодержащей группы, импорт средств связи и шифровальной техники;

· приведение режимов технических барьеров в торговле и санитарных и фитосанитарных мер в России в соответствие с правилами ВТО, совершенствование правоприменения в указанных сферах (в первую очередь касательно обязательной сертификации и регистрации, процедур повторной сертификации, подтверждения сертификатов соответствия);

· присоединение к необязательным по канонам ВТО соглашениям (в частности, по правительственным закупкам);

· приведение законодательства и правоприменительной практики в области охраны прав интеллектуальной собственности в соответствии с нормами ВТО;

· отмена условия “национальной составляющей” в инвестиционных соглашениях;

· обеспечение соответствия применяемых тарифных квот нормам ВТО, включая сельское хозяйство, и сокращение их использования;

В целом, условия присоединения России к ВТО таковы, что общее соотношение уступок и преимуществ от присоединения складывается в пользу развития российской экономики. Герман Греф заявил: « Мы не собираемся присоединяться к ВТО любой ценой. Те условия присоединения, которые согласованы на сегодняшний день, нас устраивают. Тем не менее, искусственно сдерживать этот процесс, нужды нет. Более того, такое сдерживание может оказаться опасным. Мы живем в правовой среде ВТО, но до присоединения не можем пользоваться преимуществами ВТО и возникает парадокс - мы все больше торгуем, но правила торговли формируются без нас. Поэтому, основной плюс нашего участия в ВТО – возможность для России принимать участие в формировании правил многосторонней торговой системы, отстаивать свои интересы на равных».

По словам заместителя директора Департамента торговых переговоров Минэкономразвития России Андрея Кушниренко « вред от ВТО ищут те, кто закрывает глаза на внутренние проблемы. Представители отраслей машиностроения, которые сейчас несладко, опасаются ВТО, поскольку в своем положении в любых переменах видят только угрозу. К сожалению, на таких вполне оправданных настроениях – немало спекуляций. Но, несомненно, то, что «убийство» машиностроения и других несырьевых отраслей вряд ли есть желанная цель поставщиков импортных товаров в нашу страну. Хотя бы только по тому, что после такого «убийства» обнищают значительные слои населения, которым просто не на что будет покупать завозимый импорт».

Главной гарантией отсутствия серьезных негативных последствий либерализации доступа на рынок и принятия иных обязательств является проведение сбалансированной и рациональной внешней экономической политики.

Основные результаты более десяти проведенных различными организациями исследований последствий присоединения России к ВТО можно коротко сформулировать следующим образом.

1. Не выявлено факторов, которые могут привести к возникновению значительных и явных отрицательных последствий, которые способны заметно повлиять на направление и темпы развития экономики в целом.

2. Присоединение к ВТО само по себе не приведет к появлению радикальных экономических преимуществ, которые могут быть однозначно выражены в количественной форме.

3. Основные тенденции и темпы развития экономики в целом и отдельных отраслей и секторов, как в случае присоединения, так и неприсоединения к ВТО будут определяться в целом одними и теми же факторами, которые преимущественно не связаны непосредственно с фактом присоединения к ВТО.

4. С точки зрения социальных аспектов, полученные данные позволяют сделать вывод о том, что присоединение России к ВТО при любом из вариантов не оказывает какого-либо существенного воздействия на общий уровень занятости в промышленности.

5. В области доступа на рынок услуг положительные последствия либерализации торговли услугами проявляются в большей степени, чем в торговле товарами. Это связано, прежде всего, с тем, что производство и торговля услугами находятся еще в стадии становления, а высокая подвижность ресурсов позволяет оперативно реагировать на изменения условий конкуренции и использовать преимущества либерализации внешней торговли.

6. Присоединение к ВТО будет способствовать возникновению ряда структурных, политических и иных качественных факторов и изменений, которые в целом могут благоприятствовать созданию условий для повышения конкурентоспособности российских предприятий.

7. Обязательства в рамках юридической системы ВТО в целом не требуют радикального изменения системы законодательства и регулирования предпринимательской деятельности в РФ.

8. Присоединение к ВТО не потребует отказа от развития регионального сотрудничества в рамках СНГ, однако в результате присоединения члены СНГ получат дополнительные стимулы к развитию сотрудничества с третьими странами, а юридические формы регионального сотрудничества станут более четкими и определенными. Это в свою очередь во многом избавит сотрудничество в рамках СНГ от политических элементов и потребует конкретизации его экономических компонентов, что в целом в сочетании с развитием отношений с третьими странами приведет к рационализации регионального сотрудничества в рамках СНГ.

9. Иностранные торговые партнеры не получат радикальных преимуществ по сравнению с российскими предприятиями при условии, что политика в отношении российских предприятий и регулирования предпринимательской деятельности на внутреннем рынке не будет более дискриминационной, чем в отношении деятельности на мировом рынке. И в целом будет отвечать общим не дискриминационным принципам, которые заложены в основу ВТО.

В настоящее время по заказу Минэкономразвития России проводится новое независимое исследование по последствиям присоединения России к ВТО, в котором особое внимание будет уделено отраслевому анализу последствий присоединения, с учетом последних итогов переговоров.

6.2. Зерновой рынок – прогнозы, факты, комментарии

Директор агентства “Стратег” Владимир Решетняк

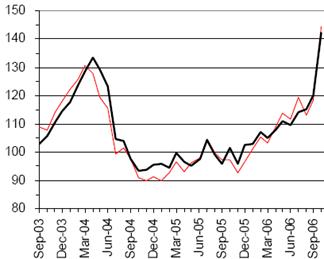

по итогам первой трети зернового сезона американская пшеница и кукуруза продемонстрировали ценовые рекорды, превысив планку 2003 – 2004 года…

Владимир, в интервью “Высокие ценовые горизонты” Вы рассказали нам о взаимосвязях объемно – ценовых показателей и позитивно оценили перспективы рынка зерна в текущем сезоне. Каких уровней достигли цены на мировом и внутреннем рынке в данный момент, и какие “горизонты” просматриваются для зерна на будущее?

Для сравнения мировых и внутренних цен стоит обратить внимание на два вида зерна – продовольственную пшеницу и фуражную кукурузу, по которым у нас имеется достаточно подробная ценовая статистика. Но вначале, позвольте мне воспользоваться возможностью и поблагодарить уважаемых коллег, поделившихся с нами исходными данными для расчета ценовых индексов, эксперта – аналитика компании WJ InterAgro Владимира Петриченко и информационно – аналитическое агентство “АПК – Информ”. Для того чтобы определиться с “ценовыми горизонтами” нам необходимо присмотреться к диаграммам, в которых отражены уровни мирового рынка по базису FOB Gulf и внутреннего рынка по базису EXW ЕЧР.

Как Вы видите из диаграмм, по итогам первой трети зернового сезона (июль – октябрь) американская пшеница и кукуруза продемонстрировали ценовые рекорды, превысив планку дефицитного сезона 2003 – 2004 года. Наша пшеница третьего класса отстает на 48 USD, а кукуруза “поцеловавшись” в октябре с американской сестрой, обошла ее на 2 USD на тонне. Судить о дальнейших перспективах еще достаточно “скользко”, так как глобальные оценки по урожаю и балансам зерна пока не устоялись, а ежемесячные корректировки делаются на “скорую руку” – это сказывается на достоверности данных и не позволяет стабилизировать взаимосвязи объемных и ценовых показателей. Хотя, в принципе, можно рискнуть и оценить глобальную тенденцию по США. В ноябре американцы не пересматривали свои балансы по пшенице, и к тому же, они строго соблюдают объемно – ценовую взаимосвязь, которую мы с Вами рассматривали в прошлый раз: “ниже баланс – выше цена, выше баланс – ниже цена”. Думаю, с понятием среднегодовой цены вопросов не возникнет, а по балансовому индексу стоит уточнить, что это % соотношения конечных запасов к общему потреблению.

Подробности по ценовой динамике американской пшеницы позвольте мне утаить, хотя нет смысла скрывать, что ближайшим аналогом у них просматривается сезон 2002 – 2003 года, когда балансовый индекс “завалился” в сопоставимых пределах. Кроме того, следует отметить, что в глобальном масштабе баланс зерна в текущем сезоне исторически низок и предусмотреть, как поведет себя рынок в непривычных для него условиях весьма сложно.

10 ноября, в публикации “Погода поможет России” (газета “Ведомости” № 000 - 1739) было отмечено, что в своем ноябрьском ежемесячном обзоре Минсельхоз США на 2 млн. тонн повысил прогноз сбора пшеницы в России и на 450 тыс. тонн был увеличен мировой прогноз производства зерновых в текущем сезоне. А каким образом могут отразиться корректировки по урожаю на ценах внешнего и внутреннего рынка?

Момент! Насколько нам известно, официальный отчет в циркуляре Минсельхоза США был запланирован к публикации на 13 ноября, 3:00 PM по местному времени. Компетентные в этом плане коллеги поведали, что перед публикацией, дабы избежать утечки информации, причастных специалистов “запирают на ключ” и лишают всех контактов с “внешним миром”. Я не думаю, что нашим вездесущим журналистам, за три дня до намеченного срока удалось как в том анекдоте, “выразить свои соболезнования за пять минут до взрыва”. Если же такая информация основана на “пристрелочных” оценках от 9 ноября, это равносильно попыткам “увидев обнаженное запястье, усильем мысли воссоздать фигуру и черты лица”. Кроме того, заглатывать информацию не пережевывая, чревато весьма серьезными неприятностями и у нас есть повод в этом убедиться на примере пшеницы. В официальном ноябрьском отчете Минсельхоз США действительно повысил оценки урожая для России на 2 млн. тонн, плюс еще 0,80 млн. тонн для Украины и минус 0,65 млн. для ЕС и 0,50 млн. тонн для Австралии. По сравнению с октябрем оценка урожая, в общем, повысилась на 1,67 млн. тонн, при этом сократился импорт, увеличилось потребление, а конечные запасы снизились на 0,47 млн. Раз уж на то пошло, давайте не поленимся присмотреться к балансовым корректировкам:

Динамика и корректировки мирового баланса пшеницы, тыс. тонн*

ПШЕНИЦА – НОЯБРЬ 2006 | Начал. Запасы | Произ - водст. | Импорт МС | Общие Ресур. | Экспорт МС | Фураж. Потреб. | Пищев. Потреб. | Внутр. Потреб. | Общее Потреб. | Конеч. Запасы | Баланс. Индекс |

97 312 |

| 99 195 | 91 922 |

| 24,18% | ||||||

98 333 |

| 96 694 |

| 24,48% | |||||||

|

| 28,93% | |||||||||

|

| 30,64% | |||||||||

| 99 718 |

| 30,03% | ||||||||

|

| 30,12% | |||||||||

|

| 29,22% | |||||||||

|

| 23,39% | |||||||||

| 96 709 |

| 19,21% | ||||||||

|

| 21,03% | |||||||||

|

| 20,05% | |||||||||

|

| 16,39% |

Корректировка НОЯ. – ОКТ. | Начал. Запасы | Произ - водст. | Импорт МС | Общие Ресур. | Экспорт МС | Фураж. Потреб. | Пищев. Потреб. | Внутр. Потреб. | Общее Потреб. | Конеч. Запасы | Баланс. Индекс |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,00% | |

0 | 0 | -21 | -21 | 0 | 0 | -21 | -21 | -21 | 0 | 0,00% | |

0 | 0 | -25 | -25 | 16 | 73 | -68 | 5 | 21 | -46 | -0,01% | |

-46 | 75 | 312 | 341 | 164 | -70 | 414 | 344 | 508 | -167 | -0,04% | |

-167 | 1 666 | -525 | 974 | 150 | 1 200 | 96 | 1 296 | 1 446 | -472 | -0,10% |

ПШЕНИЦА – ОКТЯБРЬ 2006 | Начал. Запасы | Произ - водст. | Импорт МС | Общие Ресур. | Экспорт МС | Фураж. Потреб. | Пищев. Потреб. | Внутр. Потреб. | Общее Потреб. | Конеч. Запасы | Баланс. Индекс |

97 312 |

| 99 195 | 91 922 |

| 24,18% | ||||||

98 333 |

| 96 694 |

| 24,48% | |||||||

|

| 28,93% | |||||||||

|

| 30,64% | |||||||||

| 99 718 |

| 30,03% | ||||||||

|

| 30,12% | |||||||||

|

| 29,22% | |||||||||

|

| 23,39% | |||||||||

| 96 709 |

| 19,21% | ||||||||

|

| 21,04% | |||||||||

|

| 20,08% | |||||||||

|

| 16,48% |

* – по данным FAS USDA за ноябрь 2006 года – www. fas. usda. gov

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |