Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

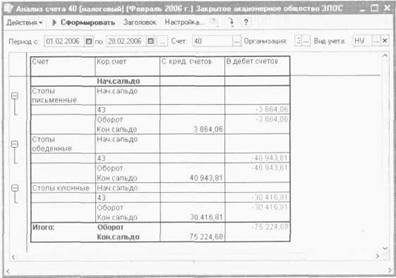

Рис. 15-10. Анализ счета 40 с условием отбора Вид стоимости = Отклонение

Таким образом, после списания отклонения со счета 40 сальдо по счету отсутствует (убедитесь в этом самостоятельно, для этого сформируйте оборотно-сальдовую ведомость по счету 40 за февраль).

Остальные проводки корректируют обороты по кредиту счета 43 в корреспонденции со счетом 90.02.1. Корректировка производится по следующей схеме: рассчитывается распределение отклонения на единицу продукции и, исходя из реализованного количества продукции, вводятся корректирующие проводки с плюсом или минусом на разницу между плановой и фактической себестоимостью:

Номенклатура | Отклонение в стоимости выпуска | Выпущено, шт. | Реализовано, шт. | Сумма отклонения (проводки) |

Кухонный обеденный стол | -9 985.13 | 42 | 20 | -4754,82 |

Кухонный рабочий стол | 50 | 23 | -4844,05 | |

Стол «Обеденный» | 60 | 25 | -9070,06 | |

Стол-книжка | -9 795.65 | 30 | 20 | -6530,43 |

Стол «Директорский» | 2 565.97 | 30 | 22 | 1881,71 |

Стол «Клерк» | 2 628.87 | 60 | 60 | 2828,87 |

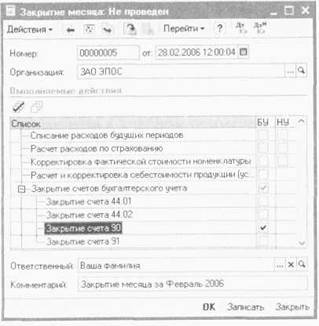

Закрытие счета 90

Выявление прибыли или убытка по обычным видам деятельности и формирование проводки по дебету или кредиту счета 90.09 «Прибыль/убыток от продаж» в корреспонденции со счетом 99.01.1 в программе «1С:Бухгалтерия 8.0» производится автоматически с помощью документа «Закрытие месяца» при установленном флажке в колонке «БУ» для позиции списка выполняемых действий Закрытие счета 90 (рис. 15-11).

Рис. 15-11. Установка выполнения действия по закрытию счета 90

ЗАДАНИЕ 15-4

Закрыть счет 90 за февраль с помощью документа «Закрытие месяца».

Для этого:

- командой Основная деятельность — Закрытие месяца — Insert открыть форму нового документа «Закрытие месяца»;

- снять все флажки и установить флажок в колонке «БУ» строки Закрытие счета 90 списка действий;

- щелчком по пиктограмме ![]() провести документ, т. е. выполнить процедуру закрытия счета (сформировать проводки).

провести документ, т. е. выполнить процедуру закрытия счета (сформировать проводки).

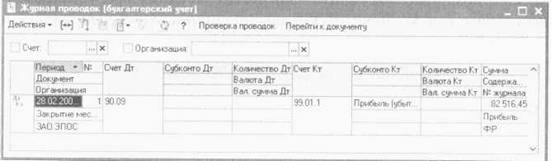

В результате выполнения этой процедуры будет сформирована проводка, представленная на рис. 15-12.

Рис. 15-12. Проводка по закрытию счета 90 за февраль

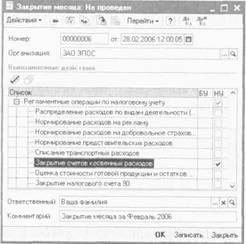

Регламентные операции по налоговому учету

Регламентные операции по налоговому учету включают выполнение следующих действий:

- распределение расходов по видам деятельности, облагаемых и не облагаемых единым налогом на вмененный доход по отдельным видам деятельности (в учебном примере не рассматривается);

- нормирование расходов на рекламу (в учебном примере не рассматривается);

- нормирование расходов на добровольное страхование (в учебном примере не рассматривается); нормирование представительских расходов (в учебном примере не рассматривается);

- расчет расходов на доставку товаров для перепродажи, признаваемых расходами текущего периода (в учебном примере не рассматривается);

- закрытие счетов, на которых учитываются косвенные расходы;

- оценка стоимости готовой продукции и остатков незавершенного производства;

- закрытие счета 90 «Продажи» плана счетов налогового учета по налогу на прибыль;

- закрытие счета 91 «Прочие доходы и расходы» плана счетов налогового учета по налогу на прибыль (в учебном примере не рассматривается);

- списание убытков прошлых лет (в учебном примере не рассматривается);

Закрытие счетов косвенных расходов

В соответствии с действующим законодательством по налогу на прибыль организаций косвенные расходы признаются полностью расходами текущего периода для целей налогообложения.

Косвенные расходы в учебном примере учитываются на счете 26.02 «Косвенные общехозяйственные расходы».

Порядок списания косвенных общехозяйственных расходов в налоговом учете отличается от порядка списания общехозяйственных расходов в бухгалтерском учете. Если в бухгалтерском учете косвенные расходы списываются на счет 20.01 с распределением по номенклатурным группам, то в налоговом учете расходы списываются со счета 26.02 в дебет счета 90.08 «Управленческие расходы».

Выполнение регламентной операции по закрытию налоговых счетов косвенных расходов (формированию соответствующих налоговых проводок) в программе «1С:Бухгалтерия 8.0» производится с помощью документа «Закрытие месяца» при установленном флажке в колонке «НУ» для позиции списка выполняемых действий Закрытие счетов косвенных расходов (рис. 15-13).

Рис. 15-13. Установка выполнения действия по закрытию счетов косвенных расходов

ЗАДАНИЕ 15-5

Закрыть налоговые счета косвенных расходов с помощью документа «Закрытие месяца».

Для этого:

- командой Основная деятельность — Закрытие месяца — Insert открыть форму нового документа «Закрытие месяца»;

- снять все флажки и установить флажок в колонке «НУ» строки Закрытие счетов косвенных расходов списка действий;

- щелчком по пиктограмме![]() провести документ, т. е. выполнить процедуру закрытия счетов (сформировать проводки).

провести документ, т. е. выполнить процедуру закрытия счетов (сформировать проводки).

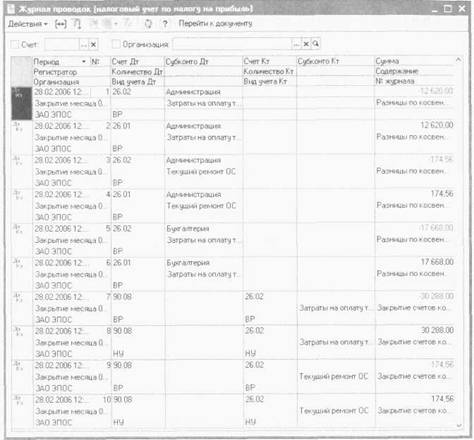

В результате выполнения этой процедуры будет сформировано 10 проводок. Для их анализа щелкните по пиктограмме![]() на панели формы документа. Откроется окно «Журнал проводок (налоговый учет по налогу на прибыль)» с проводками документа (рис. 15-14). Проанализируем сформированные записи.

на панели формы документа. Откроется окно «Журнал проводок (налоговый учет по налогу на прибыль)» с проводками документа (рис. 15-14). Проанализируем сформированные записи.

Рис. 15-14. Проводки по закрытию налоговых счетов учета косвенных расходов

«Проводки» №№ 1 -6:

- поскольку для целей налогообложения расходы, учитываемые на счете налогового учета 20.02, не включаются в состав прямых расходов, то первой, третьей и пятой «проводкой» они сторнирующей записью списываются с дебета счета 20.02, вид учета «ВР» по каждому аналитическому объекту в отдельности, а второй, четвертой и шестой «проводкой» регистрируются по дебету счета 20.01 «Прямые общехозяйственные расходы», также по виду учета «ВР».

Проводки №№ 7-10:

- восьмой и десятой проводкой общая сумма косвенных расходов списывается с кредита счета 20.02 в дебет счета 90.08 по виду учета «НУ» отдельными записями по каждой статье затрат (суммарно по всем подразделениям);

- поскольку в бухгалтерском учете аналогичные проводки не вводились (общехозяйственные расходы списывались на счет 20.01), то для выполнения правила НУ + ПР + ВР = БУ, седьмой и девятой проводкой отражается возникающая временная разница.

Оценка стоимости готовой продукции

Следующим этапом выполнения регламентных операций по налоговому учету является оценка стоимости готовой продукции для целей налогообложения, т. е. определение суммы прямых расходов на производство и реализацию продукции.

Общая сумма прямых расходов текущего периода распределяется между суммой прямых расходов незавершенного производства, суммой прямых расходов, относящейся к продукции на складе и суммой прямых расходов, относящейся к реализованной в текущем периоде продукции. В соответствии с действующим законодательством в текущем периоде для целей налогообложения принимаются только те прямые расходы, которые относятся к реализованной в этом периоде продукции.

Выполнение регламентной операции по оценке стоимости готовой продукции, распределению прямых расходов и формированию соответствующих налоговых проводок в программе «1С:Бухгалтерия 8.0» производится с помощью документа «Закрытие месяца» при установленном флажке в колонке «НУ» для позиции списка выполняемых действий Оценка стоимости готовой продукции и остатков НЗП (рис. 15-15).

Рис. 15-15. Установка выполнения действия по оценке налоговой стоимости готовой продукции

ЗАДАНИЕ 15-6

Произвести оценку готовой продукции для целей налогообложения, распределение прямых расходов и сформировать соответствующие налоговые проводки с помощью документа «Закрытие месяца».

Для этого:

- командой Основная деятельность — Закрытие месяца — Insert открыть форму нового документа «Закрытие месяца»;

- снять все флажки и установить флажок в колонке «НУ» строки Оценка стоимости готовой продукции и остатков НЗП списка действий;

- щелчком по пиктограмме![]() провести документ, т. е. выполнить процедуру расчета и сформировать проводки. В результате выполнения этой процедуры будет сформировано 78 проводок. Для их анализа щелкните по пиктограмме

провести документ, т. е. выполнить процедуру расчета и сформировать проводки. В результате выполнения этой процедуры будет сформировано 78 проводок. Для их анализа щелкните по пиктограмме![]() на панели формы документа. Откроется окно «Журнал проводок (налоговый учет по налогу на прибыль)» с проводками документа.

на панели формы документа. Откроется окно «Журнал проводок (налоговый учет по налогу на прибыль)» с проводками документа.

Проанализируем процедуру оценки и распределения по проводкам.

1. Сначала со счета 25.01, вид учета «НУ» на счет 20.01.1, вид учета «НУ» переносятся прямые общепроизводственные расходы (рис. 15-16).

Рис. 15-16. Проводки по распределению прямых общепроизводственных расходов

Списание прямых общепроизводственных расходов производится по следующей схеме:

- поскольку два аналитических разреза на счетах 20.01.1 и 25.01 совпадают (виды субконто «Подразделения» и «Статьи затрат»), то расходы по этим видам субконто списываются по схеме «объект в объект», т. е. прямые общепроизводственные расходы подразделения Столярный цех переносятся на расходы основного производства подразделения Столярный цех; прямые общепроизводственные расходы по статье Амортизация ОС переносятся на статью Амортизация ОС основного производства и т. д.;

- при этом сумма прямых общепроизводственных расходов подразделения Столярный цех по каждой статье затрат распределяется между номенклатурными группами (третий аналитический разрез по счету 20.01) пропорционально расходам на оплату труда основных производственных рабочих (включая налоги).

Определение коэффициента распределения иллюстрирует следующая таблица.

Номенклатурная группа | Расходы на оплату труда рабочих | Коэффициент распределения |

Столы кухонные | 23978.00 | 0.3519 |

Столы обеденные | 22716.00 | 0.3333 |

Столы письменные | 21454.00 | 0.3148 |

Распределение общепроизводственных расходов иллюстрирует следующая таблица.

Статья затрат | Сумма затрат по виду учета «НУ» | Номенклатурная группа | ||

Столы кухонные | Столы обеденные | Столы письменные | ||

Амортизация ОС | 4092.50 | 1439.95 | 1364.17 | 1288.38 |

Расходы на оплату труда (включая налоги) | 22716.00 | 7992.67 | 7572.00 | 7151.33 |

2. Поскольку незавершенное производство по условиям учебной задачи отсутствует, то на следующем этапе расчета вся сумма прямых расходов основного производства с учетом прямых общепроизводственных расходов по каждой номенклатурной группе списывается со счета 20.01.1 в дебет счета 40, вид оценки Выпуск по фактической себестоимости.

Ввиду большого количества проводок их суммы удобнее анализировать, если сформировать отчет «Анализ счета (налоговый учет» 40 по виду учета «НУ» за февраль с детализацией по номенклатурным группам и отбором по виду стоимости Выпуск по фактической себестоимости (рис. 15-17).

Рис. 15-17. Анализ счета 40 (налоговый учет)

с условием отбора Вид стоимости = Выпуск по фактической себестоимости

Как видно из рисунка, фактическая себестоимость продукции, входящей в номенклатурную группу Столы письменные, составляет 53 135,94 руб., входящей в группу Столы обеденные -,19 руб., входящей в группу Столы кухонные -,19 руб.

В течение месяца оприходование продукции на склад в налоговом учете отражалось проводкой по дебету счета 43 и кредиту счета 40 по плановой себестоимости. В этой же оценке производилось списание продукции со счета 43 при ее реализации покупателям.

Отклонение между фактической и плановой себестоимостью в разрезе номенклатурных групп составляет:

Номенклатурная группа | Выпуск по плановой себестоимости, руб. | Выпуск по фактической себестоимости, руб. | Отклонение |

Столы кухонные | 73 350.00 | 42 933.19 | |

Столы обеденные | 87 000.00 | 46 056.19 | |

Столы письменные | 57 000.00 | 53 135.94 | -3 864.06 |

Поскольку на счете 43 налоговый учет ведется по номенклатуре, то отклонение по каждой номенклатурной группе распределяется между номенклатурными единицами, входящими в номенклатурную группу, пропорционально выпуску продукции по плановой себестоимости. В учете отражается проводкой по дебету счета 43, соответствующий объект номенклатуры и кредиту счета 43, соответствующая номенклатурная группа, вид стоимости Отклонение с минусом. Суммы проводок в разрезе номенклатурных единиц составляют (рис. 15-18):

Номенклатура | Выпуск по плановой себестоимости, руб. | Коэффициент | Сумма отклонения (проводки) |

Номенклатурная группа «Столы кухонные» | |||

Кухонный обеденный стол | 35 700.00 | 0.4900 | |

Кухонный рабочий стол | 37 650.00 | 0.5100 | |

Номенклатурная группа «Столы обеденные» | |||

Стол «Обеденный» | 60 000.00 | 0.6897 | |

Стол-книжка | 27 000.00 | 0.3103 | |

Номенклатурная группа «Столы письменные» | |||

Стол «Директорский» | 27 000.00 | 0.4737 | -10212.77 |

Стол «Клерк» | 30 000.00 | 0.5263 | - |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |