Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 15-18. Анализ счета 40 (налоговый учет)

с условием отбора Вид стоимости = Отклонение

Таким образом, после списания отклонения со счета 40 сальдо по счету отсутствует (убедитесь в этом самостоятельно, для этого сформируйте оборотно-сальдовую ведомость (налоговый учет) по счету 40 за февраль).

Остальные проводки по виду учета «НУ» корректируют обороты по кредиту счета 43 в корреспонденции со счетом 90.02. Корректировка производится по следующей схеме: рассчитывается распределение отклонения на единицу продукции и, исходя из реализованного количества продукции, вводятся корректирующие проводки с минусом на разницу между плановой и фактической себестоимостью:

Номенклатура | Отклонение в стоимости выпуска | Выпущено, шт. | Реализовано, шт. | Сумма отклонения (проводки) |

Кухонный обеденный стол | -14804.09 | 42 | 20 | -7049,57 |

Кухонный рабочий стол | -15612.72 | 50 | 23 | -7181,85 |

Стол «Обеденный» | -35216.43 | 60 | 25 | -11765,46 |

Стол-книжка | -15847.40 | 30 | 20 | -8471,13 |

Стол «Директорский» | -10212.77 | 30 | 22 | -7489,36 |

Стол «Клерк» | - 11342.52 | 60 | 60 | -11342,52 |

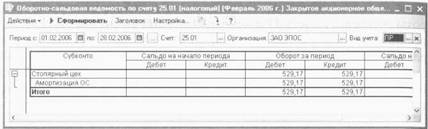

3. Ввиду разной первоначальной стоимости объекта основных средств Автомобиль «Газель», а также ввиду того, что объект основных средств Станок СДУ-11 не принимался к налоговому учету, сумма амортизационных отчислений по этим объектам, отнесенная в дебет счетов 25 «Общепроизводственные расходы» и 25.01 «Прямые общепроизводственные расходы», вид учета «НУ» различаются. Эта разница учтена на счете 25.01 по виду учета «ПР». Убедитесь в этом самостоятельно, для чего сформируйте оборотно-сальдовую ведомость (налоговый учет) по счету 25.01, вид учета «ПР» за февраль (рис. 15-19).

Рис. 15-19. Оборотно-сальдовая ведомость (налоговый учет) по счету 25.01, вид учета «ПР»

При выполнении действия Оценка стоимости готовой продукции и остатков НЭП постоянные разницы сначала списываются на счет 20.01.1 проводками, которые аналогичны тем, которыми на этот счет списывались прямые общепроизводственные расходы, но по виду учета «ПР». Распределение постоянных разниц по номенклатурным группам производится с использованием той же базы, т. е. суммы расходов на оплату труда.

Распределение постоянных разниц в общепроизводственных расходах иллюстрирует следующая таблица.

Статья затрат | Сумма за- трат по виду учета «ПР» | Номенклатурная группа | ||

Столы кухонные | Столы обеденные | Столы письменные | ||

Амортизация ОС | 529.17 | 186.19 | 176.39 | 166.59 |

Поскольку незавершенное производство по условиям учебной задачи отсутствует, то затем вся сумма постоянной разницы прямых расходов основного производства по каждой номенклатурной группе списывается по виду учета «ПР» со счета 20.01.1 в дебет счета 40, вид оценки Выпуск по фактической себестоимости.

При оприходовании готовой продукции на склад и последующей ее реализации постоянные разницы не учитывались, поэтому перенесенные на счет 40 постоянные разницы являются отклонением. А поскольку на счете 43 налоговый учет ведется по номенклатуре, то отклонение по каждой номенклатурной группе распределяется между номенклатурными единицами, входящими в номенклатурную группу, пропорционально выпуску продукции по плановой себестоимости.

Распределение отклонений в виде постоянных разниц по номенклатурным единицам иллюстрирует следующая таблица.

Номенклатура | Выпуск по плановой себестоимости, руб. | Коэффициент | Сумма отклонения (проводки) |

Номенклатурная группа «Столы кухонные» | |||

Кухонный обеденный стол | 35 700.00 | 0.4900 | 90.62 |

Кухонный рабочий стол | 37 650.00 | 0.5100 | 95.57 |

Номенклатурная группа «Столы обеденные» | |||

Стол «Обеденный» | 60 000.00 | 0.6897 | 121.65 |

Стол-книжка | 27 000.00 | 0.3103 | 54.74 |

Номенклатурная группа «Столы письменные» | |||

Стол «Директорский» | 27 000.00 | 0.4737 | 78.91 |

Стол «Клерк» | 30 000.00 | 0.5263 | 87.68 |

Остальные проводки по виду учета «ПР» корректируют обороты по кредиту счета 43 в корреспонденции со счетом 90.02. Корректировка производится по следующей схеме: рассчитывается сумма постоянной разницы в оценке единицы продукции и, исходя из реализованного количества продукции, подсчитывается сумма постоянной разницы, списываемой на счет 90.02.

Расчет списываемой суммы постоянной разницы по каждой номенклатурной единице иллюстрирует следующая таблица.

Номенклатура | Отклонение в стоимости выпуска | Выпущено, шт. | Реализовано, шт. | Сумма отклонения (проводки) |

Кухонный обеденный стол | 90.62 | 42 | 20 | 43.15 |

Кухонный рабочий стол | 95.57 | 50 | 23 | 43.96 |

Стол «Обеденный» | 121.65 | 60 | 25 | 50.69 |

Стол-книжка | 54.74 | 30 | 20 | 36.49 |

Стол «Директорский» | 78.91 | 30 | 22 | 57.87 |

Стол «Клерк» | 87.68 | 60 | 60 | 87.68 |

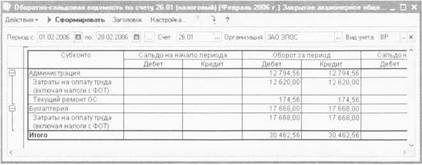

4. При отражении хозяйственных операций на счетах налогового учета 25.01 «Прямые общепроизводственные расходы» и 26.01 «Прямые общехозяйственные расходы» были отражены временные разницы в оценке расходов.

Убедитесь в этом самостоятельно, для чего сформируйте оборотно-сальдовую ведомость (налоговый учет) по счету 25.01, вид учета «ВР» за февраль (рис. 15-20) и оборотно-сальдовую ведомость (налоговый учет) по счету 26.01, вид учета «ВР» за февраль (рис. 15-21).

Рис. 15-20. Оборотно-сальдовая ведомость (налоговый учет) по счету 25.01, вид учета «ВР»

Рис. 15-21. Оборотно-сальдовая ведомость (налоговый учет) по счету 26.01, вид учета «ВР»

При выполнении действия Оценка стоимости готовой продукции и остатков НЭП временные разницы сначала списываются на счет 20.01.1.

Со счета 25.01 они списываются проводками, которые аналогичны тем, которыми на этот счет списывались прямые общепроизводственные расходы. Распределение временных разниц по номенклатурным группам производится с использованием той же базы, т. е. суммы расходов на оплату труда. В аналогичном порядке (т. е. исходя из базы распределения) списываются временные разницы со счета 26.01.

ЗАДАНИЕ 15-7

Проанализировать распределение временных разниц при их списании со счетов 25.01 и 26.01 на счет 20.01.1.

Для этого:

- командой Отчеты — Анализ счета (налоговый учет) открыть форму отчета «Анализ счета (налоговый учет)»;

- указать период с 01.02.2006 по 28.02.2006;

- в поле «Счет» указать анализируемый счет - 20.01.1;

- в поле «Вид учета» выбрать ВР;

- открыть настройку параметров отчета (по кнопке Настройка);

- перейти на закладку «Детализация счета», в списке видов субконто указать необходимость детализации по номенклатурным группам и нажать на кнопку ОК.

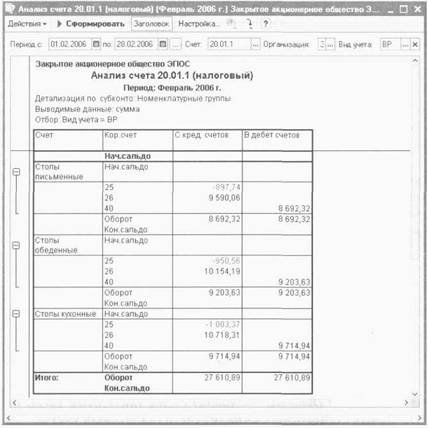

В сформированном отчете обороты счета 20.01.1 со счетами 25.01 и 26.01 по виду учета «ВР» (колонка «С кредита счетов») должны соответствовать тому, что представлено на рис. рис. 15-22.

Рис. 15-22. Анализ счета 20.01.1 по виду учета «ВР» с детализацией по номенклатурным группам.

Поскольку незавершенное производство по условиям учебной задачи отсутствует, то затем временные разницы по каждой номенклатурной группе списывается по виду учета «ВР» со счета 20.01.1 в дебет счета 40, вид оценки Выпуск по фактической себестоимости. В отчете «Анализ счета 20.01.1 за февраль» (рис. 15-22) суммам проводок соответствуют данные о величине оборота по каждой номенклатурной группе в колонке «В дебет счета».

При оприходовании готовой продукции на склад и последующей ее реализации временные разницы не учитывались, поэтому перенесенные на счет 40 временные разницы являются отклонением. А поскольку на счете 43 налоговый учет ведется по номенклатуре, то отклонение по каждой номенклатурной группе распределяется между номенклатурными единицами, входящими в номенклатурную группу, пропорционально выпуску продукции по плановой себестоимости.

ЗАДАНИЕ 15-8

Проанализировать распределение временных разниц в оценке продукции по номенклатурным единицам.

Для этого:

- командой Отчеты — Анализ счета (налоговый учет) открыть форму отчета «Анализ счета (налоговый учет)»;

- указать период с 01.02.2006 по 28.02.2006;

- в поле «Счет» указать анализируемый счет - 40;

- в поле «Вид учета» выбрать ВР;

- открыть настройку параметров отчета (по кнопке Настройка);

- на закладке «Общие» установить флажок «По субсчетам и субконто корр. счетов»;

- перейти на закладку «Детализация корр счетов», добавить в список счет 43 и в колонке «По субконто» оставить детализацию только по виду субконто «Номенклатура»;

- перейти на закладку «Отбор», для поля Виды стоимости в колонке «Значение» указать Отклонение и нажать ОК.

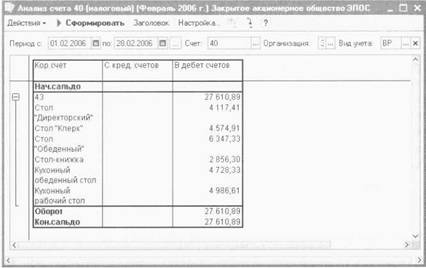

В сформированном отчете обороты счета 40 со счетом 43 по виду учета «ВР» (колонка «В дебет счетов») должны соответствовать данным, представленным на рис. рис. 15-23.

Рис. 15-23. Анализ счета 40 по виду учета «ВР» для объекта

Вид стоимости = Отклонение, с детализацией данных

по корреспондирующему счету 43 по номенклатурным единицам

На последнем этапе проводками в дебет счета 90.02 по виду учета «ВР» со счета 43 также по виду учета «ВР» списываются временные разницы в части, относящейся к реализованной продукции.

ЗАДАНИЕ 15-9

Проанализировать, какая часть временных разниц в оценке готовой продукции, списана на счет 90.02.

Для этого:

- командой Отчеты — Анализ счета (налоговый учет) открыть форму отчета «Анализ счета (налоговый учет)»;

- указать период с 01.02.2006 по 28.02.2006;

- в поле «Счет» указать анализируемый счет - 90.02;

- в поле «Вид учета» выбрать ВР;

- открыть настройку параметров отчета (по кнопке Настройка);

- на закладке «Общие» установить флажок «По субсчетам и субконто корр. счетов»;

- перейти на закладку «Детализация корр счетов», добавить в список счет 43, в колонке «По субконто» оставить детализацию только по виду субконто «Номенклатура» и нажать ОК.

В сформированном отчете обороты счета 90.02 со счетом 43 по виду учета «ВР» (колонка «С кредита счетов») должны соответствовать данным, представленным на рис. 15-24.

Рис. 15-24. Анализ счета 90.02 по виду учета «ВР»

с детализацией данных по корреспондирующему счету 43

по номенклатурным единицам

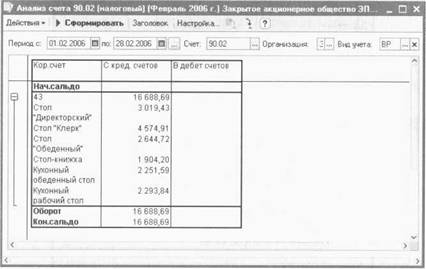

Закрытие налогового счета 90

Следующей регламентной операцией налогового учета является закрытие счета 90. Эта операция выполняется по каждому виду учета в отдельности путем сопоставления в общем случае кредитового оборота по счету 90.01 «Выручка» и дебетового оборота по счетам 90.02 «Себестоимость продаж», 90.05 «Экспортные пошлины», 90.07 «Расходы на продажу» и 90.08 «Управленческие расходы». В учебной задаче обороты по счетам 90.05 и 90.07 отсутствуют.

На положительную или отрицательную разницу по каждому виду учета формируются проводки по дебету или кредиту счета 90.09 «Прибыль / убыток от продаж» в корреспонденции со счетом 99.01 «Прибыли и убытки без налога на прибыль».

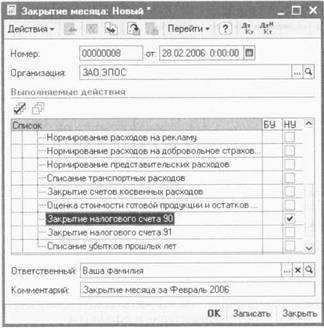

Рис. 15-25. Установка выполнения действия по закрытию налогового счета 90

В программе «1С:Бухгалтерия 8.0» описанная выше операция выполняется автоматически с помощью документа «Закрытие месяца» при установленном флажке в колонке «НУ» для позиции списка выполняемых действий Закрытие налогового счета 90 (рис. 15-25).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |