Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЗАНЯТИЕ ДЕСЯТОЕ

Глава 15. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Учетный порядок

Конечной целью бухгалтерского учета является выявление прибыли, полученной предприятием, или понесенного им убытка. Прибыль (или убыток) и есть финансовый результат деятельности организации за отчетный период.

Финансовый результат отражается на счете 99 «Прибыли и убытки». В дебет этого счета относят понесенные организацией убытки, в кредит — прибыль.

Для учета доходов и расходов от продажи товаров (работ, услуг) и выявления финансового результата по основной деятельности используются субсчета счета 90 «Продажи».

По кредиту счета 90.01 «Выручка» отражается выручка от реализации (в брутто-оценке), а по дебету счета 90.03 «Налог на добавленную стоимость» — сумма НДС в составе выручки.

Фактическая производственная себестоимость реализованной продукции учитывается по дебету счета 90.02 «Себестоимость продаж».

Расходы на продажу учитываются по дебету счета 90.07 «Расходы на продажу», а расходы на управление организацией (если они признаются полностью расходами текущего периода) — по дебету счета 90.08 «Управленческие расходы».

Прибыль или убыток выявляется сопоставлением кредитового оборота по счету 90.01 и дебетового оборота по счетам 90.02, 90.03, 90.07 и 90.08 и отражается в учете проводкой по дебету (прибыль) или кредиту (убыток) счета 90.09 «Прибыль/убыток от продаж» в корреспонденции со счетом 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД». Такая операция выполняется в конце каждого месяца. Таким образом, счет 90 в целом должен иметь нулевое сальдо на конец периода.

Аналитический учет на счете 90 позволяет выявить прибыль (убыток) по каждой отдельной аналитической позиции: номенклатурной группе.

Прежде чем приступить к выявлению финансового результата, надо все затраты, понесенные организацией на производство и реализацию продукции, собрать по дебету счета 90.02.

Реальная (фактическая) себестоимость может быть определена только в конце отчетного периода, когда известны все затраты, связанные с производством и реализацией продукции. Это, прежде всего, относится к так называемым косвенным затратам на производство, которые учитывались на счетах 25 и 26.

Кроме того, поскольку производственный цикл включает три стадии: изготовление продукции (Столярный цех), покраску продукции (Красильный цех) и полировку продукции (Полировочный цех), то необходимо описать, каким образом следует закрывать затраты каждого подразделения.

Не следует забывать и о том, что при списании материалов в производство их оценка производится по текущей скользящей фактической себестоимости. Если в течение месяца на склад поступали материалы одного наименования, но по разным ценам, то в конце месяца необходимо скорректировать оценку остатков.

Корректировка оценки МПЗ

Корректировка оценки материально-производственных запасов для целей бухгалтерского и налогового учета производится с помощью документа «Закрытие месяца» при установленном флажке в колонке «БУ» и «НУ» для позиции списка выполняемых действий Корректировка фактической себестоимости номенклатуры.

При выполнении корректировки программа сначала производит оценку запасов на конец месяца, а затем распределяет избыток или недостаток суммы теми же корреспонденциями, которыми списание материалов отражалось в течение месяца.

ЗАДАНИЕ 15-1

Скорректировать фактическую себестоимость номенклатуры на конец февраля 2006.

Для этого:

- командой Основная деятельность — Закрытие месяца — Insert открыть форму нового документа «Закрытие месяца»;

Рис. 15-1. Установка выполнения действия по корректировке стоимости МПЗ

- снять все флажки и установить их только для строки списка Корректировка фактической себестоимости номенклатуры (рис. 15-1);

- щелкнуть по пиктограмме![]()

В результате будут введены бухгалтерские проводки и налоговые проводки по корректировке стоимости.

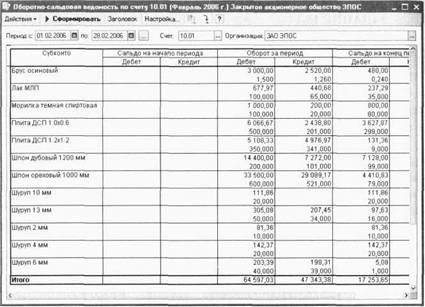

После выполнения этого задания общая стоимость остатков материалов на счете 10.01 составитруб. (рис. 15-2).

Рис. 15-2. ОСВ по счету 10.01 за февраль

В налоговом учете стоимость остатков материалов по счету 10.01 также составитруб. (проверить самостоятельно, сформировав Отчет «Оборотно-сальдовая ведомость по счету (налоговый учет)» для счета 10.01 за февраль 2006).

Описание способа распределения косвенных расходов

В течение отчетного периода косвенные затраты на производство учитывались обособленно на счетах 25 и 26. Эти счета на конец отчетного периода не должны иметь остатка, поэтому учтенные на них затраты в конце периода должны быть списаны.

В программе «1С:Бухгалтерия 8.0» реализованы два метода распределения косвенных расходов: традиционный и «Директ-костинг».

При использовании традиционного метода все косвенные затраты за отчетный период списываются со счетов 25 и 26 на счет 20.

При использовании метода «Директ-костинг» определяется сокращенная себестоимость. Все затраты делятся на условно-переменные (расходы, объем которых зависит от объема производства) и условно-постоянные (расходы, объем которых не зависит от объема производства).

Условно-переменные затраты собираются на счете 25 и при закрытии месяца списываются вначале на счет 20, а затем и на счет 90. Условно-постоянные затраты собираются на счете 26 и списываются непосредственно на счет 90.

Напоминаем, что в соответствии с учетной политикой для целей бухгалтерского учета используется традиционный метод распределения косвенных расходов.

ЗАДАНИЕ 15-2

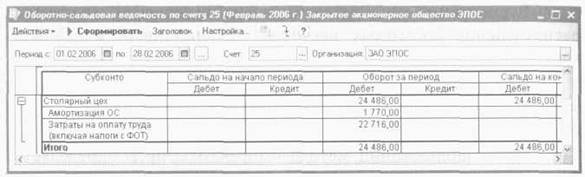

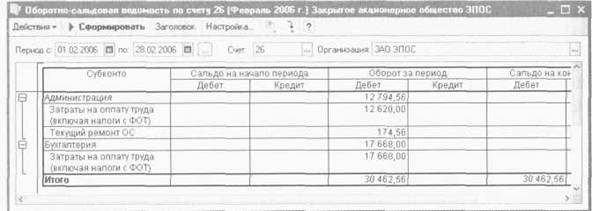

Проверить наличие дебетовых остатков на конец февраля на счетах 25 и 26.

Контрольные цифры: счетруб. счетруб.

Для этого:

Сформируйте оборотно-сальдовую ведомость по счету 25 (рис. 15-3) и счету 26 (рис. 15-4) за февраль 2006. Проверьте контрольные цифры: сальдо дебетовое на конец периода.

Рис. 15-3. ОСВ по счету 25 за февраль 2006

Рис. 15-4. ОСВ по счету 26 за февраль 2006

В зависимости от специфики производственной деятельности организации при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения.

База распределения расходов в программе «1С:Бухгалтерия 8.0» устанавливается в регистре сведений «Методы распределения косвенных расходов организаций».

Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения:

- Объем выпуска — в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

- Плановая себестоимость — в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

- Оплата труда — в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

- Материальные затраты — в качестве базы распределения используется сумма расходов, отраженных на статьях с видом «Материальные расходы».

Способ распределения можно устанавливать с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат. Аналогичным образом устанавливается общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения указывается дата, начиная с которой он применяется. Если установленный способ необходимо изменить, в регистр вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

ЗАДАНИЕ 15-3

Описать способ распределения косвенных расходов, указать в качестве базы распределения «Оплата труда».

Для этого:

- командой Предприятие — Учетная политика — Методы распределения косвенных расходов организаций открыть форму регистра сведений «Методы распределения косвенных расходов организаций»;

- командой Действие — Добавить или щелчком по пиктограмме![]() открыть строку для ввода записи в регистр; в колонке «Период» указать 01.01.2006;

открыть строку для ввода записи в регистр; в колонке «Период» указать 01.01.2006;

- в колонке «Организация» выбрать ;

- пропустить (не заполнять) все колонки до последней;

- в колонке «База распределения» выбрать Оплата труда.

В результате выполнения описанных действий в регистре должна появиться запись, приведенная на рис. 15-5.

Рис. 15-5. Способ распределения косвенных расходов

Закрытие счетов 25 и 26 в бухгалтерском учете

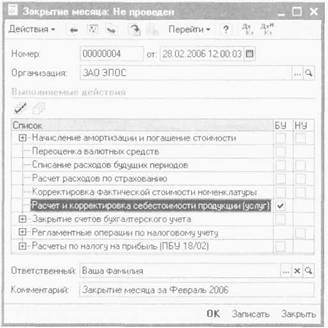

Процедура списания расходов со счетов 25 и 26 на счет 20, иначе называемая закрытием счетов, в программе «1С:Бухгалтерия 8.0» производится автоматически с помощью документа «Закрытие месяца» при установленном флажке в колонке «БУ» для позиции списка выполняемых действий Расчет и корректировка себестоимости продукции (услуг) (рис. 15-6).

ЗАДАНИЕ 15-4

Списать косвенные расходы за февраль со счетов 25 и 26 с помощью документа «Закрытие месяца».

Для этого:

- командой Основная деятельность — Закрытие месяца — Insert открыть форму нового документа «Закрытие месяца»;

- снять все флажки и установить флажок в колонке «БУ» строки Расчет и корректировка себестоимости продукции (услуг) списка действий;

- щелчком по пиктограмме ![]() провести документ, т. е. выполнить процедуру расчета и сформировать проводки.

провести документ, т. е. выполнить процедуру расчета и сформировать проводки.

Выбранное действие не только закрывает счета 25 и 26, но и выполняет процедуру списания затрат со счета 20 на 40, закрытие счета 40 и корректировку сумм в проводках по счету 43, то проводок будет очень много. Не закрывая форму, откройте форму с проводками документа (![]() ), чтобы убедиться в этом.

), чтобы убедиться в этом.

Рис. 15-6. Установка выполнения действия по расчету и корректировке себестоимости продукции

В рамках выполнения настоящего задания нас будут интересовать только проводки списания затрат со счетов 25 и 26.

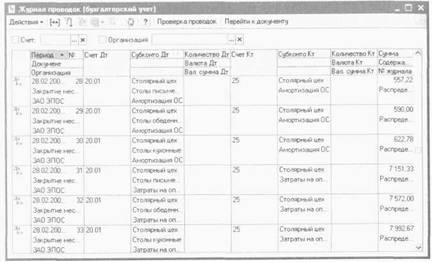

Затраты со счета 25 списываются в дебет счета 20.01 проводками, представленными на рис. 15-7.

Рис. 15-7. Проводки по распределению общепроизводственных расходов

Списание общепроизводственных расходов производится по следующей схеме:

- поскольку два аналитических разреза на счетах 20.01 и 25 совпадают (виды субконто «Подразделения» и «Статьи затрат»), то расходы по этим видам субконто списываются по схеме «объект в объект», т. е. общепроизводственные расходы подразделения Столярный цех переносятся на расходы основного производства подразделения Столярный цех;

- общепроизводственные расходы по статье Амортизация ОС переносятся на статью Амортизация ОС основного производства и т. д.;

- при этом сумма общепроизводственных расходов подразделения Столярный цех по каждой статье затрат распределяется между номенклатурными группами (третий аналитический разрез по счету 20.01) пропорционально расходам на оплату труда основных производственных рабочих (включая налоги).

Определение коэффициента распределения иллюстрирует следующая таблица.

Номенклатурная группа | Расходы на оплату труда рабочих | Коэффициент распределения |

Столы кухонные | 23978.00 | 0.3519 |

Столы обеденные | 22716.00 | 0.3333 |

Столы письменные | 21454.00 | 0.3148 |

Распределение общепроизводственных расходов иллюстрирует следующая таблица.

Статья затрат | Сумма затрат | Номенклатурная группа | ||

Столы кухонные | Столы обеденные | Столы письменные | ||

Амортизация ОС | 1170.00 | 622.78 | 590.00 | 567.22 |

Расходы на оплату труда (включая налоги) | 22716.00 | 7992.67 | 7572.00 | 7151.33 |

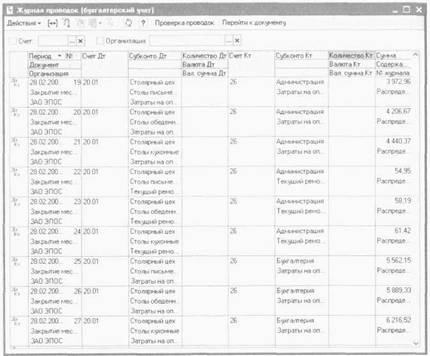

Затраты со счета 26 списываются в дебет счета 20.01 проводками, представленными на рис. 15-8.

Списание общехозяйственных расходов производится по следующей схеме:

- поскольку на счете 20 все затраты обобщаются только по одному подразделению, то затраты каждого административного подразделения по каждой аналитической статье счета 26 переносятся на подразделение Столярный цех с распределением между номенклатурными группами пропорционально коэффициенту, рассчитанному выше;

- при этом подсчитанная к распределению сумма переносится по дебету счета 20 по той же статье затрат.

Рис. 15-8. Проводки по распределению общехозяйственных расходов

Распределение общехозяйственных расходов иллюстрирует следующая таблица.

Подразделение /Статья затрат | Сумма затрат | Номенклатурная группа | ||

Столы кухонные | Столы обеденные | Столы письменные | ||

Администрация /Текущий ремонт | 174.56 | 61,42 | 58,19 | 54,95 |

Администрация /Расходы на оплату труда (включая налоги) | 12620.00 | 4440,37 | 4206,67 | 3972,96 |

Бухгалтерия /Расходы на оплату труда (включая налоги) | 17668.00 | 6216,52 | 5889,33 | 5562,15 |

Списание расходов основного производства

На следующем этапе расчетов сумма расходов основного производства с учетом общепроизводственных и общехозяйственных расходов списывается на счет 40 по виду стоимости Выпуск по фактической себестоимости.

В общем случае на счете 20 могут быть остатки, которые соответствуют сумме затрат незавершенного производства. В учебных целях будем считать, что незавершенное производство отсутствует.

По счетам 20 и 40 аналитический учет ведется в разрезе номенклатурных групп, поэтому списание расходов производится по схеме «объект в объект». При этом сумма расходов по каждой номенклатурной группе списывается по «пустой» статье затрат («пустому» субконто).

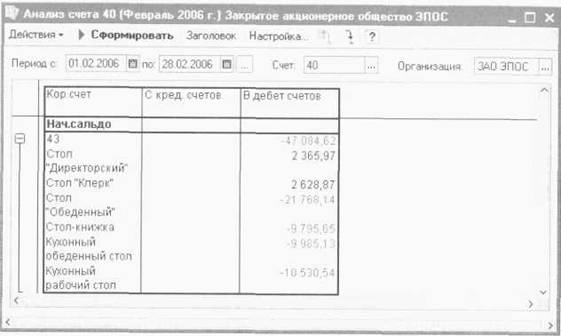

Ввиду большого количества проводок их суммы удобнее анализировать, если сформировать отчет «Анализ счета» 40 за февраль с отбором по виду стоимости Выпуск по фактической себестоимости (рис. 15-9).

Как видно из рисунка, фактическая себестоимость продукции, входящей в номенклатурную группу Столы письменные, составляет 61 994,84 руб., входящей в группу Столы обеденные -55 436,21 руб., входящей в группу Столы кухонные -,33 руб.

Рис. 15-9. Анализ счета 40 с условием отбора Вид стоимости = Выпуск по фактической себестоимости

Корректировка плановой себестоимости

В течение месяца оприходование продукции на склад отражалось проводкой по дебету счета 43 и кредиту счета 40 по плановой себестоимости. В этой же оценке производилось списание продукции со счета 43 при ее реализации покупателям.

Отклонение между фактической и плановой себестоимостью в разрезе номенклатурных групп составляет:

Номенклатурная группа | Выпуск по плановой себестоимости, руб. | Выпуск по фактической себестоимости, руб. | Отклонение |

Столы кухонные | 73 350.00 | 52 834.33 | |

Столы обеденные | 87 000.00 | 55 436.21 | |

Столы письменные | 57 000.00 | 61 994.84 | 4 994.84 |

Поскольку на счете 43 учет ведется по номенклатуре, то отклонение по каждой номенклатурной группе распределяется между номенклатурными единицами, входящими в номенклатурную группу, пропорционально выпуску продукции по плановой себестоимости. В учете отражается проводкой по дебету счета 43, соответствующий объект номенклатуры и кредиту счета 43, соответствующая номенклатурная группа, вид стоимости Отклонение с плюсом или минусом. Суммы проводок в разрезе номенклатурных единиц составляют (рис. 15-10):

Номенклатура | Выпуск по плановой себестоимости, руб. | Коэффициент | Сумма отклонения (проводки) |

Номенклатурная группа «Столы кухонные» | |||

Кухонный обеденный стол | 35 700.00 | 0.4900 | -9 985.13 |

Кухонный рабочий стол | 37 650.00 | 0.5100 | |

Номенклатурная группа «Столы обеденные» | |||

Стол «Обеденный» | 60 000.00 | 0.6897 | |

Стол-книжка | 27 000.00 | 0.3103 | -9 795.65 |

Номенклатурная группа «Столы письменные» | |||

Стол «Директорский» | 27 000.00 | 0.4737 | 2 565.97 |

Стол «Клерк» | 30 000.00 | 0.5263 | 2 628.87 |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |