Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Следует отметить, что необходимость косвенных расчетов связана не только с выявлением естественной динамики нормы прибыли, но и со стремлением как можно раньше получить хотя бы предварительную оценку этой динамики. Наиболее точное значение рентабельности реализованных товаров и услуг по экономике в целом, её отраслям и подотраслям формируется по результатам обработки статистическими органами годовой бухгалтерской отчетности предприятий и организаций. Ежеквартально на основе статистического обследования затрат на производство и реализацию продукции крупнейших базовых организаций промышленности, строительства, транспорта, связи и торговли может быть получено оценочное значение рентабельности. Однако эта информация по плану статистических работ становится доступной лишь через 2,5 месяца после окончания отчетного квартала, что не вполне удовлетворяет аналитиков.

Рис. 3.5 и 3.6 исключительно полезны с аналитической точки зрения. На них представлен результат сопоставления отгрузки продукции и затрат на ее производство. Каждая кривая на этих рисунках может быть разложена на составляющие, как это показано на рис. 3.8 на примере коэффициента опережения «фонд заработной платы на один рубль отгруженной продукции (декабрь 1999 г. = 100)».

Рис. 3.8. Отгрузка продукции и фонд начисленной заработной платы в машиностроении и металлообработке (декабрь 1999 г.= 100)

Видно, что в г. г. на машиностроительных предприятиях заработная плата возрастала в меру роста производства, что позволяет говорить о подавлении тенденции необоснованного роста зарплаты.

Косвенные методы оценки экономических показателей нередко используются для объяснения несогласованности и противоречивости между различными индикаторами. Например, в первом десятилетии экономических реформ в России экономисты обращали внимание, что торговля обеспечивает почти ¼ всей валовой добавленной стоимости, но лишь десятую часть налоговых поступлений (рис. 3.9). На этом рисунке приведены данные ФНС по публикации Росстата «Социально-экономическое положение России» за январь 2001 года. (С.160).

Рис. 3.9. Поступление налогов и сборов в консолидированный бюджет

Российской Федерации по отраслям экономики, в % к итогу

Почти половину (47%) всего поступления налогов приносла промышленность, хотя ею создано лишь 36% валовой добавленной стоимости.

Несоразмерно низкая роль торговли в формировании налоговых поступлений по-видимому обусловлена двумя основными причинами. Во-первых, в этой отрасли доминируют субъекты малого предпринимательства, налоговая отдача которых меньше, чем крупных и средних предприятий. Так, в 2000 г. индивидуальные предприниматели без образования юридического лица обеспечили 45% всего оборота розничной торговли, малые предприятия (юридические лица) – 28%, крупные и средние предприятия – 27%. Во-вторых, отражаемая в официальной бухгалтерской отчетности рентабельность услуг торговли меньше среднего значения рентабельности производства товаров и услуг всех отраслей экономики. Если за «ноль» принять средний по экономике уровень рентабельности, то её значение по торговле будет находиться ниже «нулевой» линии (рис. 3.10).

Рис. 3.10. Рентабельность продукции по бухгалтерской отчетности –

отклонение от среднего значения по экономике в целом,

процентных пунктов

Для построения данного рисунка рассчитаны отклонения рентабельности продукции в указанных отраслях от среднего по экономике значения рентабельности (рентабельность продукции – отношение прибыли от продаж продукции к ее себестоимости, включая коммерческие и управленческие расходы).

Если в сельском хозяйстве относительно низкая рентабельность в определенной степени объяснима, то в торговле – нет, ибо при отсутствии выгоды эта отрасль не могла бы обеспечить устойчивость товарооборота в годы реформ. При существенном снижении показателей производства других важнейших отраслей, физический объем оборота розничной торговли в 2001 году даже превысил уровень 1990 года, а в более ранние годы (кроме 1999-го) он был лишь незначительно ниже этого уровня. Поэтому возникает предположение о занижении в отчетности предприятий фактического значения рентабельности торговой деятельности. О достаточно высокой вероятности этой гипотезы свидетельствуют результаты расчета (на основе таблиц национального счетоводства) близкого к рентабельности макроэкономического показателя – назовем его макроэкономической рентабельностью. Алгоритм расчета этого показателя следующий:

.

.

Пояснение. Промежуточное потребление – стоимость товаров и услуг, приобретенных предприятием на стороне и потребленных в процессе производства в отчетном периоде. Другие налоги на производство – это налоги, связанные с использованием факторов производства, платежи за лицензии и другие обязательные для деятельности производящей единицы платежи. К данной категории налогов относятся налог на имущество, отчисления в дорожные фонды, плата за используемые природные ресурсы, налоги, взимаемые в зависимости от фонда оплаты труда, лицензионные сборы и некоторые другие. Не включаются налог на прибыль и иные доходы.

В числителе получается макроэкономический аналог прибыли – валовая прибыль и валовые смешанные доходы. В знаменателе – макроэкономический аналог затрат на производство, который однако не включает величины потребленного в процессе производства основного капитала, тогда как микроэкономический показатель затрат на производство включает этот компонент в форме амортизации.

Макроэкономическая рентабельность – лишь приблизительный аналог рентабельности производства, рассчитанной на основе микроэкономических показателей. Она выше микроэкономической рентабельности хотя бы потому, что в макроэкономические затраты не включается амортизация. Тем не менее, в экономическом анализе оба этих показателя выполняют идентичные функции – сравнение текущих затрат и полученной прибыли.

Рис. 3.11 отражает макроэкономическую рентабельность важнейших отраслей [259, С. 19-20], измеренную по величине отклонений от среднего по экономике уровня, который принят за «ноль» (принцип расчета отклонения от нуля такой же, как для рис. 3.10).

* торговля (оптовая, включая торговлю продукцией производственно-технического назначения, розничная, внешняя) и общественное питание

Рис. 3.11. Макроэкономическая рентабельность продукции –

отклонение от среднего значения по экономике в целом,

процентных пунктов

Видно, что макроэкономическая рентабельность торговой деятельности устойчиво и значительно выше среднего уровня, что ставит под определенные сомнения достоверность бухгалтерских значений рентабельности, которые ниже среднего. Это может быть следствием не только умышленных искажений, но и модификаций, порождаемых бухгалтерскими нормами и правилами. Аналогичная, хотя и менее выраженная картина отмечается по сельскому хозяйству (этот вывод следует из сопоставления рис. 3.10 и 3.11). По другим отраженным на рисунках отраслям гипотеза о занижении фактического уровня рентабельности не находит подтверждающих аргументов. Поскольку показатели «макроэкономической» и «микроэкономической» рентабельности производства товаров и услуг основываются на различных источниках, взаимное сопоставление этих показателей может с пользой применяться в качестве косвенного метода проверки качества их расчета.

§ 3.3. Сравнительный анализ различных показателей нормы прибыли

Представляется очевидным, что более точными являются те показатели нормы прибыли, в расчетах которых участвует больше непосредственно наблюдаемых и меньше косвенно определяемых величин.

В России основным источником информации о прибыли организаций является их годовая бухгалтерская отчетность, в составе которой имеется отчет о прибылях и убытках по форме №2 (утверждена приказом Минфина России от 01.01.01г. №67н.). Он составляется в соответствии с положениями по бухгалтерскому учету, в частности ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации". Согласно ПБУ доходы и расходы организации подразделяются на три рубрики: по обычным видам деятельности (от продаж продукции, товаров, работ, услуг), операционные и внереализационные.

Существенный рост операционных и внереализационных расходов – отличительная черта последних лет, что видно по рис. 3.12 [269, С. 109-110].

Рис. 3.12. Прибыль промышленных предприятий (без малых), млн. рублей

Суммарное сальдо операционных и внереализационных доходов и расходов промышленных предприятий, вычисленное в процентах к прибыли от продаж, увеличилось с 16% в 2000 г. до 40% в 2002 г. (в 1998 г. этот показатель равнялся 105%, ибо прибыль от продаж была мала).

Наряду с бухгалтерской отчетностью носителем информации о прибыли являются также налоговые декларации по налогу на прибыль организаций. Однако данные последних согласно ст. 102 налогового кодекса являются налоговой тайной. Известно, что между бухгалтерской прибылью и налогооблагаемой прибылью есть некотороя разница. Как указано в ПБУ 18/02 «Учет расчетов по налогу на прибыль», она состоит из постоянных и временных разниц. Случаи возникновения постоянных разниц перечислены в п. 4 ПБУ 18/02, как-то: расходы, превышающие нормативную величину, установленную для целей налогообложения; непризнание для целей налогообложения стоимости безвозмездно переданного имущества, а также расходов, связанных с такой передачей и др. Временные разницы представляют собой доходы (расходы), формирующие бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом периоде. Временные разницы приводят к образованию отложенного налога на прибыль, под которым понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в последующих периодах. Согласно ПБУ 18/02 (утверждено приказом Минфина России от 01.01.01г. № 000н, п. п. 3, 4, 8-15) временные разницы подразделяются на вычитаемые и налогооблагаемые. Первые приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль в последующих отчетных периодах. Вторые приводят к увеличению суммы налога, подлежащего уплате в последующих периодах. Произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль есть величина отложенных налоговых активов, а произведение налогооблагаемых временных разниц на ставку налога – величина отложенных налоговых обязательств [213, С. 20-21]. Эти величины влияют на размер чистой прибыли, о чем говорится в конце § 4.1. настоящего диссертационного исследования. Они отражены в декларации по налогу на прибыль (утверждена Приказом МНС РФ от 01.01.01 г. N БГ-3-02/614).

Разница между бухгалтерской и налогооблагаемой прибылью в значительной степени имеет характер систематического смещения, с которым приходится мириться при проведении анализа.

Нельзя не отметить, что налоговый кодекс (ст. 248, 252) в отличие от ПБУ подразделяет доходы и расходы не на три, а на две рубрики: во-первых, доходы от реализации товаров (работ, услуг) и имущественных прав и, соответственно, расходы, связанные с производством и реализацией; во-вторых, внереализационные доходы и расходы [192, С. 6].

Согласно ПБУ операционными являются доходы и расходы, связанные со следующим (перечислены лишь важнейшие статьи, пункт «в» касается лишь доходов, а пункт «е» – расходов):

а) предоставлением за плату во временное пользование активов организации;

б) предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

в) участием в уставных капиталах других организаций;

г) продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

д) получением и уплатой процентов за предоставление в пользование денежных средств;

е) отчислениями в оценочные резервы (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.);

ж) некоторыми другими обстоятельствами.

Перечисленные выше статьи налоговый кодекс относит как правило к внереализационным доходам и расходам. Поэтому выделение в бухгалтерской отчетности операционных расходов оправдано лишь с точки зрения сопоставимости данных с отчетностью прошлых лет, предшествовавших введению налогового кодекса.

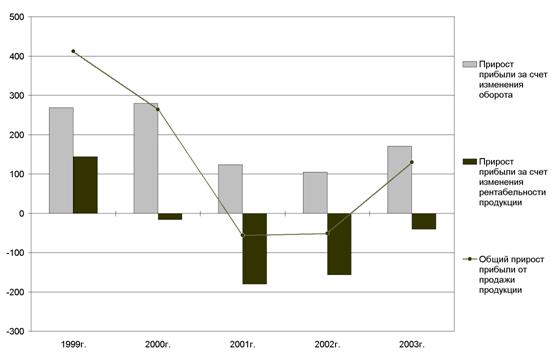

Прибыль от продаж равна выручке от продаж минус себестоимость проданных товаров и услуг минус сумма коммерческих и управленческих расходов. Бухгалтерская отчетность содержит не только показатель прибыли от продаж, но и определяющие ее величины. Это позволяет разложить прирост прибыли от продаж на две составляющие: за счет роста оборота (выручки от продаж) и за счет изменения рентабельности продукции (рис. 3.13). Если рентабельность вычислять как прибыль на 1 рубль оборота (r = Ps/R, где Ps – прибыль от продаж продукции; R – выручка от продаж продукции), то прирост прибыли по сравнению с предыдущим годом определяется следующим образом:

ΔPS = r1R1- r0R0 = (r1R1- r1R0) + (r1R0- r0R0) = ΔPSR + ΔPSr (3.8).

В этой формуле ΔPSR – прирост прибыли за счет изменения оборота; ΔPSr – прирост прибыли за счет изменения рентабельности продукции.

На рис. 3.13 приведены результаты расчетов по указанным формулам, опирающиеся на материалы Росстата [269, С. 109-110].

Рис. 3.13. Прирост прибыли от продажи продукции на промышленных предприятиях (без малых) по сравнению с предыдущим годом,

млрд. рублей

Как видно по рис. 3.13, в 1999 г. рост прибыли от реализации промышленной продукции осуществлялся в большей степени за счет увеличения оборота, в 2000 г. – исключительно за счет оборота, а в 2001 г. увеличение оборота позволило в значительной степени смягчить резкое падение рентабельности. В 2002 г. прибыль от продаж снизилась приблизительно на ту же величину, что и в 2001 г.

Если выручка от продаж в основном является непосредственно наблюдаемой величиной, то себестоимость – это величина косвенно определяемая (за счет вхождения в ее состав амортизации и ряда других расчетных статей). Как следствие, разница между этими двумя показателями, то есть прибыль от продаж, также является косвенно определяемой величиной.

По мере становления рыночных отношений производственная деятельность становится всё более сопряженной с привлечением необходимых финансовых ресурсов. Возрастает значимость внереализационных доходов и расходов компаний, связанных с участием в уставных капиталах других организаций, наличием долговых обязательств, арендой имущества, формированием резервов, эмиссией и обслуживанием ценных бумаг и т. п. В этих условиях роль основного показателя достигнутого предприятием результата все более и более закрепляется за общей массой прибыли, называемой «прибылью до налогообложения» (в публикациях Росстата она именуется «сальдированным финансовым результатом»). Обозначим ее символом P. Это та самая налогооблагаемая прибыль, которая весьма детально анализировалась выше в § 3.1.

По данным бухгалтерской отчетности легко расчитываются три хорошо известных показателя нормы прибыли, вычисляемые по отношению к различным типам активов:

- рентабельность всех активов ![]() , где А – все активы предприятия;

, где А – все активы предприятия;

- рентабельность оборотных активов  , где АС – оборотные активы;

, где АС – оборотные активы;

- рентабельность внеоборотных активов  , где АNС – внеоборотные активы.

, где АNС – внеоборотные активы.

Некоторый интерес представляет собой формула:

![]() (3.9),

(3.9),

где H – средняя гармоническая величин АС и АNС.

Действительно, по определению [28, С. 76]

![]() . Поделив левую и правую часть этого равенства на Р, получаем:

. Поделив левую и правую часть этого равенства на Р, получаем:

![]() . Отсюда следует формула 3.9.

. Отсюда следует формула 3.9.

К сказанному можно добавить формулу для расчета rCA:

![]() (3.10),

(3.10),

где rR – отношение всей прибыли (сальдированного финансового результата) к объему продаж, n – число оборотов оборотного капитала.

Из трех величин (AC, ANC и P) наибольшие проблемы связаны с поиском такого определения ANC, которое позволяло бы сопоставить эту величину с P. Для этого надо, чтобы ANC было выражено в той же оценке, которая применена для Р, то есть в рыночных ценах отчетного периода.

В рыночно развитых странах в роли величины А используется показатель, обычно называемый используемым капиталом (capital employed). В разных странах определения этого показателя могут несколько различаться. Обычно он измеряет суммарную стоимость основных и оборотных фондов. При этом в отличие от российской практики первые берутся по восстановительной стоимости, то есть максимально близко к текущей рыночной цене оборудования, зданий, сооружений и т. п. Задачу ее определения решают с помощью метода непрерывной инвентаризации (perpetual inventory method). А именно, восстановительная стоимость каждой группы основных фондов (зданий, сооружений и т. п.) определяется путем суммирования инвестиций в оборудование этого вида за столько прошлых лет, каков расчетный срок службы этого оборудования. При этом потоки инвестиций каждого года с помощью индекса цен приводятся к оценкам, действующим на рынке в текущем году. Так получается валовой используемый капитал. Одноименный чистый показатель равен валовому используемому капиталу минус величина уже потребленной части используемого капитала. Для получения последней потоки инвестиций каждого года берутся лишь в части, равной отношению числа лет между текущим годом и годом, когда осуществлялся данный поток инвестиций, к расчетному сроку службы данного вида оборудования.

Сравнение показателей прибыльности по различным странам выполнено Ричардом Уолтоном (Richard Walton) в статье «International comparisons of profitability» [256, С. 33-46]. В его расчетах используемый капитал представлен суммой восстановительной стоимости основных фондов (fixed assets) и балансовой стоимости запасов материальных оборотных средств (inventories at book value). В России метод непрерывной инвентаризации пока не используется, что значительно умаляет потенциально высокую аналитическую ценность показателя рентабельности активов.

Уолтон определяет как норму прибыли, исчисленную по отношению к используемому капиталу [256, С. 33]. Он отмечает, что в качестве числителя формулы расчета прибыльности все рассмотренные им страны используют определенный методологией национального счетоводства показатель «прибыль и приравненные к ней доходы» (operating surplus), рассчитываемый в виде брутто и нетто значений, которые различаются на величину годового потребления основного капитала [266, С. 179-180, 162]. Например в Великобритании в статистической публикации о прибыльности компаний норма прибыли (rate of return) представлена в валовом (gross) и чистом (net) видах. В первом случае это отношение «gross operating surplus» к «gross capital employed», во втором случае вместо «gross» берутся одноименные «net» показатели [2].

По данным Р. Уолтона, в большинстве стран прибыль рассчитывается «сальдовым методом» путем вычитания из добавленной стоимости величин оплаты труда (включающей заработную плату и отчисления на социальное страхование, вносимые работодателями) и чистых налогов на производство (налоги минус субсидии). Некоторые страны дополнительно вычитают величину потребления основного капитала (например, Норвегия), тогда как другие этого не делают (Бельгия). Российские статистики также выполняют подобные макроэкономические расчеты при построении счета образования доходов Системы национальных счетов (СНС) [259, С. 64-71]. Однако их результаты обычно не используются для вычисления нормы прибыли. Как было отмечено выше, эта задача решается по материалам бухгалтерсой отчетности предприятий, то есть на основе микроэкономических данных.

Как и в других странах, в Великобритании и США прибыль определяется по методологии национального счетоводства, однако не сальдовым методом, а по данным налоговой отчетности предприятий. В Великобритании показатель «gross operating surplus» представляет собой валовую прибыль от продаж (gross trading profits) плюс доход от сдачи в аренду зданий минус «холдинговая прибыль» по производственным запасам (inventory holding gains)[3]. Прибыль от продаж не включает доходы от инвестиций. Холдинговая прибыль возникает за счет изменения текущих рыночных цен на товары, хранящиеся в составе производственных запасов; обычно она рассчитывается национальными статистическими службами.

Показатель прибыли, рассчитываемый в США по корпоративному сектору (corporate profits), отражает разницу между поступлениями и расходами, связанными с текущей производственной деятельностью. При этом в поступления не включаются дивиденды и доходы от прироста капитала, а в расходы – уменьшение стоимости капитала вследствие истощения недр (depletion) и понижения рыночной цены активов (capital losses). Показатель «corporate profits» рассчитывается как сумма трех элементов. Во-первых, это прибыль до налогообложения (profits before tax), которая берется по данным налоговой отчетности предприятий. Второй элемент – корректировка стоимости поступающих в производство материальных запасов, проводимая с целью перехода от их бухгалтерской учетной оценки (обычно это смесь исторической и текущей стоимости) к оценке строго по текущим ценам, действующим в момент поступления запасов в производство. Третий элемент – корректировка бухгалтерской величины амортизации с целью перехода к потреблению основного капитала, суть которого была описана выше. В результате двух перечисленных корректировок прибыль до налогообложения преобразуется в «corporate profits», которая соответствует методологии национального счетоводства[4].

В России для расчета нормы прибыли обычно используется ее величина, отраженная в бухгалтерской отчетности предприятий, а не «макроэкономическая» прибыль, получаемая при составлении счета образования доходов СНС. Как было показано в § 3.1, эта величина во многом является косвенно определяемым показателем. При ее расчете возникают определенные трудности, но они вполне преодолимы. Однако чтобы получить показатель нормы прибыли, сопоставимый с рассмотренной выше международной практикой, необходимо иметь величину внеоборотных активов, оцененную по текущим рыночным ценам. Это невозможно, поскольку метод непрерывной инвентаризации в России пока не применяется.

Очевидно, что непрерывная инвентаризация – метод косвенной оценки внеоборотных активов. Как и любой косвенный метод, он дает лишь приближенную оценку показателя. Российским статистикам надо стремиться к освоению технологии такой оценки. Но пока это не достигнуто, следует искать какие-то другие пути включения «современной» стоимости внеоборотных активов в формулу расчета нормы прибыли. Один из возможных путей разработан в § 4.1.

Экономисты-теоретики обычно не удовлетворены качеством эмпирического цифрового материала. Например, Дж. Ф. Уэстон утверждал, что эмпирическое изучение прибыли, обычно заключающееся в изучении чистого дохода по бухгалтерским отчетам, не сосредоточено на реальных проблемах теории прибыли. Его определение «оценка – это принятие решения на основе неполной информации» [239, С. 463, 465]. вполне можно отнести к попыткам расчета нормы прибыли. Проводя такие расчеты, исследователь неизбежно испытывает недостаток нужной информации.

В главе 4 выполнены расчеты нескольких показателей нормы прибыли и исследованы их взаимосвязи друг с другом и некоторыми с другими показателями. Цель такого анализа – не столько выявить «лучший» показатель нормы прибыли, сколько определить ее роль в экономике.

[1] См.: Народное хозяйство СССР в 1984 г.: Статистический ежегодник. – М., 1985. – С.571, 572.

[2] Profitability of UK companies (http://www. statistics. gov. uk/CCI/nscl. asp? ID=5548).

[3] Profitability of UK companies. – January 2005. – P.4.

[4] Corporate Profits. Methodology Paper. – P.2-3. (http://www. bea. gov/bea/mp. htm)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |