Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Решение:

Формула Баумоля-Тобина отражает трансакционный и спекулятивный мотивы формирования спроса на деньги, который в данном случае зависит от ставки процента, выплачиваемой по депозитам. Решение экономических агентов о том, сколько денег держать в наличной форме, а сколько – в безналичной, определяется задачей максимизации прибыли (или минимизации издержек). Формула Баумоля-Тобина приводит к следующему числу походов в банк:

N*=Ö(R*Y)/2F=Ö(0,009*3000)/2*2=2,598

Однако количество походов в банк – натуральное число, поэтому может принять одно из двух соседних натуральных значений – 3 или 2. Необходимо вычислить, в каком из этих случаев издержки окажутся меньше (или прибыль больше):

C=F*N +(R*Y)/2N В данном случае Y – недополученный процент

F – комиссия

Издержки в случае двух походов: СN=2=2*2 + (0,009*3000)/2*2=10,75

Издержки в случае трех походов: СN=3=2*3 + 27/2*3=10,5

Ответ: 3 похода в банк

Задача 13.5. Согласно статистическим данным, например, в 1993 году объем наличных и безналичных средств в обращении (М2) в России возрос по отношению к уровню 1992 года в 5,3 раза. Количество оборотов совокупной денежной массы, рассчитанное, как соотношение ВВП к среднему значению М2 за год, составило в 1993 году 7,9 оборота (в 1992 году - 5,6). По данным статистики ВВП возрос в 1993 году в 8,9 раза (по сравнению с 1992 годом). Согласуется ли это с монетаристской моделью спроса на деньги и почему?

Решение

Приведем два традиционных решения задачи.

Согласно количественной теории спроса на деньги

MV = PQ = Y (здесь Q – реальный ВВП, а Y – номинальный).

Запишем это уравнение для 1993 года и для 1992 года, и разделим одно на другое:

![]()

Подставляя данные из условия, получаем

![]()

Без вычислений видно, что это равенство не выполняется, т. к. 5,3 < 5,6, а 7,9 < 8,9.

То же самое можно показать и в относительных приращениях

Рост денежной массы в 5,3 раза соответствует ее увеличению на 430%, а ВВП в 8,9 раза – его увеличению на 790%. Относительное изменение скорости обращения денег по условию задачи составляет (7,9 – 5,6)/5,6 = 0,41 = 41%. Сумма прироста денежной массы не совпадает с приростом ВВП.

Оба решения приводят к выводу о несоответствии фактического материала основному уравнению количественной теории денег.

Но этот ответ не является ответом на вопрос, поставленный в задаче!

Действительно, монетаристская теория спроса на деньги во многом опирается на положения количественной теории, и даже объяснение колебаний скорости обращения денег через изменения рыночной ставки процента и предпочтений населения не противоречит условию задачи, где явно говорится об изменении скорости обращения денег. Однако, согласно монетаристской теории спрос на деньги зависит от показателя перманентного дохода, и использование вместо этого показателя величины ВВП является существенным упрощением, которое может вести к погрешности расчетов. Поэтому говорить о несправедливости монетаристской теории на основе приведенных данных нельзя.

И наконец, заметим, что в задаче говорится о «расчете скорости обращения денег, как отношения ВВП к среднему объему денежной массы М2 за год». Другими словами, скорость обращения денег, как видим, должна была рассчитываться по уже использовавшимся нами уравнениям количественной теории денег. Налицо несовместность статистических данных, которую можно объяснить в частности, методикой усреднения.

Ответ: условие задачи не позволяет сделать вывод о справедливости или нарушении выводов теории.

Задача 13.9. Известно, что в 2000 г. денежная масса страны выросла с 250 до 260 млрд руб., а товарная масса в номинальном измерении - на 4% при неизменной скорости обращения денег. Какой вывод сделали бы из этого сторонники количественной теории денег?

Решение:

По условию задачи и денежная масса, и номинальный ВВП увеличились на 4%, что соответствует основному уравнению количественной теории денег. На первый взгляд кажется, что такое возможно как в случае роста уровня цен на 4% при неизменном реальном ВВП, так в случае роста реального ВВП на 4% при неизменном уровне цен, и в случае роста обоих этих показателей на 2%.

Однако, одной из основных предпосылок количественной теории денег является постоянство скорости обращения денег (что указано в условии задачи) и реального объема товарооборота (что и является ключом к ответу). При неизменном реальном ВВП указанное в задаче сочетание эмпирических данных возможно лишь в случае роста уровня цен на 4%.

Ответ: б) уровень цен вырос на 4%, а объем произведенных товаров и услуг не изменился

Тема 14: Денежно-кредитная политика

При решении задач к этой теме мы рекомендуем не ограничиваться использованием сведений, изложенных в тексте учебника и известных студентам из курса макроэкономики (которые часто позволяют сразу сформулировать правильный ответ), а каждый раз «озвучивать» всю цепочку рассуждений, показывая, как влияют решения той или иной группы экономических агентов на эффективность методов денежно-кредитной политики. Студенты должны четко понимать, что не существует идеальных универсальных рецептов, и в каждом конкретном случае правила денежно-кредитной политики подвергаются корректировке.

Задача 14.1. Предположим, государство проводит политику денежного сжатия. Покажите, как это повлияет на общий объем средств на депозитах в банковской системе, если население предпочитает держать на руках наличные деньги в прежнем объеме. При каких условиях будут верны Ваши рассуждения?

Решение

Политика денежного сжатия направлена на сокращение объема денежной массы: Ms↓ = C + D↓ (предпосылка: объем наличных денег в обращении С не изменяется). Эти предварительные рассуждения показывают, что величина депозитов должна снизиться.

И действительно, не нарушая общности рассмотрим операции на открытом рынке: продажа облигаций банкам влечет за собой перераспределение в активной части баланса КБ не в пользу кредитования, т. е. в силу увеличения объемов вложений в государственные ценные бумаги должна уменьшиться объемы предоставляемых банками кредитов. Это соответствует снижению возможностей банков по «созданию новых денег», т. е. сокращению масштаба мультипликации. На начальном этапе ранее выданны кредиты не могут быть отозваны, и оплата государственных облигаций, приобретаемых банками, проводится из фондов избыточного резервирования. В дальнейшем, по мере возврата выдававшихся ранее кредитов, фонд избыточного резервирования будет пополняться, новых кредитов будет выдаваться меньше, что и приведет к сокращению объема депозитов в долгосрочном периоде.

Условия, при которых возможна такая ситуация:

Одним из вариантов может быть случай развитой платежной системы, когда объем наличных денег в обращении минимален и не может сильно изменяться. Соответственно, все уменьшение денежной массы произойдет за счет объема текущих счетов (чековых и с платежными карточками). Недостаток средств будет компенсироваться населением впоследствии за счет снятия средст и со срочных вкладов, но чем менее ликвидными являются финансовые инструменты, тем более долгий срок должен пройти до момента, когда на их объеме начнет сказываться политика денежного сжатия (эффекты долгосрочного периода).

Задача 14.2. Может ли государственная политика денежного сжатия считаться мерой, направленной на укрепление банковского сектора? При каких условиях будут верны Ваши рассуждения?

Решение

Сокращение денежной массы чаще всего осуществляется одним из двух методов: (1) увеличение нормы обязательного резервирования и (2) продаж государственных ценных бумаг на открытом рынке. В первом случае кредитные возможности банков сокращаются за счет необходимости отчисления обязательных резервов в большем объеме, а во втором – за счет перераспределения активных стетей баланса (см. предыдущую задачу). Таким образом в обоих случаях банки будут испытывать трудности, в частности проблемы ликвидного зарактера (нехватка ликвидных средств).

Эти рассуждения верны в том случае, если осуществляется масштабное сокращение денежной массы. Описанные нами последствия будут ощутимы в меньшей степени, если инвестиционная активность банков изначально невысока, что отражается в завшенной норме избыточного резервирования.

Комментарий

Обратите внимание, что деноминация, которая тоже может рассматриваться как масштабное сокращение денежной массы (в десятки, сотни и тысячи раз), не отражается на банках так пагубно, так как одним из свойств деноминации является то, что одновременно пересчитываются активные и пассивные статьи баланса, т. е. происходит равное (в процентном отношении) сокращение вложений и обязательств банков. В этом отличие деноминации от описанной в задаче ситуации, в которой объемы вложений и обязательств банков сокращаются неравномерно, что и является причиной кризиса ликвидности.

Задача 14.3. Какие изменения произойдут в банковском секторе сегментированного типа при проведении государством политики денежного сжатия? Какие изменения могут произойти в банковском секторе универсального типа? При каких условиях будут верны Ваши рассуждения?

Решение

Как показано в задаче 14.1, сокращение денежной массы сопровождается снижением объема депозитов, в первую очередь чековых. Дисбаланс между источниками ресурсной базы и вложениями средст может породить кризис в банковском секторе. В условиях сегментированного банковского сектора от такой политики страдают в первую очередь сберегательные банки, при том, что прочие финансовые посредники получают определенное конкурентное преимущество в сфере привлечения средств. Продолжение политики денежного сжатия распространит кризисную ситуацию и на прочие секторы банковской системы, т. к. постепенно население будет преобразовывать в деньги и менее ликвидные финансовые инструменты (в частности, акции и облигации прочих финансовых посредников). Финансовый кризис, таким образом, оказывается «растянутым» во времени, и регулирующие органы получают время для проведения антикризисных мероприятий.

В случае универсального банковского сектора с проблемами ликвидности сталкиваются все банки одновременно, и в этом случае проведение масштабного денежного сжатия чревато взрывным кризисом, в силу чего преодолевать придется не столько кризисную ситуацию, сколько ее последствия. Таким образом, в условиях универсальной банковской системы политика денежного сжатия должна проводиться постепенно.

Задача 14.4. Ряд экономистов полагает, что резервные требования по чековым счетам и срочным счетам должны быть одинаковыми, поскольку в этом случае контролировать денежную массу М2 будет легче. Верно ли это суждение?

Решение

Верно, так как без резервных требований по срочным счетам любая смена предпочтений населения в пользу чековых счетов (т. е. перевод средств на них со срочных) приведет к росту общего объема депозитов, и М2 увеличится. Если же резервные требования одинаковы, то размеры мультипликативного расширения будут совпадать и смещение предпочтений в ту или иную сторону не окажет влияния на М2. Таким образом, контроль над М2 будет более эффективным, так как смена предпочтений населения не будет играть столь существенной роли.

Задача 14.5. В Великобритании существует практика индексации дохода по краткосрочным и среднесрочным государственным облигациям (т. е. они приносят своему владельцу купонный доход плюс рост инфляции за период своего действия). Как Вы думаете, каковы недостатки этой меры защиты

государственных ценных бумаг от инфляции, если при всей ее очевидной

экономической и социальной разумности она не завоевала популярности и почти

не применяется в других странах?

Решение

Недостаток данной меры заключается в том, что при инфляции государству придется финансировать дополнительные расходы на индексацию дохода по государственным облигациям, что,, в конечном счете приведет к инфляционным мерам финансирования дефицита бюджета (не только в том случае, если финансирование производится за счет дополнительной эмиссии денег). Следовательно, данная мера усиливает инфляцию, и расходы по индексации будут расти ускоряющимися темпами.

Тема 15: Эффекты денежно-кредитной политики на рынке денег и валютном рынке

Обратите внимание на то, что равновесие на денежном рынке исследуется теми же методами, что и равновесие на любом другом финансовом рынке. Более того, равновесие на рынке денег будет нарушено при нарушении равновесия на рынке альтернативных финансовых активов. Решение задач к этой теме не отличается особой сложностью, необходимо лишь, как и прежде, четко представлять себе, какие события происходят на институциональном (индивидуальном) уровне. Поведение фирм, населения и финансовых посредников по-прежнему оказывает решающее влияние на итоговое равновесие на рынке денег.

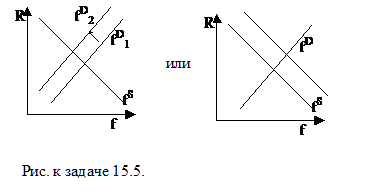

Задача 15.5. Рост налоговых ставок, направленный на финансирование бюджетного дефицита, привел к росту процентных ставок на финансовом рынке. Какими методами Центральный банк может противодействовать описанному росту процентных ставок?

Решение

Покажем, что рост налоговых ставок приведет к росту ставок процента. Рост налогов приводит к снижению располагаемого дохода, благосостояние падает, поэтому спрос на финансовые активы, как на средство сохранения богатства, падает, равновесная цена (ставка) финансовых активов растет. Можно рассмотреть и со стороны предложения: рост налоговых ставок приводит к снижению прибыли фирм, у них становится меньше средств для развития производства, им приходится занимать деньги на стороне, предложение активов растет.

Первый вариант ответа, который приходит в голову, состоит в том, что центральный банк должен провести операции на открытом рынке. Скупка государственных облигаций увеличит совокупный спрос на финансовые активы и приведет к снижению ставки процента в обоих случаях. Однако налоговое финансирование бюджета будет в этом случае замещено долговым (фактически за счет средств цетрального банка, который скупает долговые обязательства государства), чего, видимо, стремилось избежать правительство, выбрав именно фискальный подход.

Остается лишь вспомнить, что ставка процента на рынке финансовых инструментов устанавливается в соответствии с уровнем ставки процента на рынке денег, поэтому центрыльный банк может совершить операции на нем. В этом случае речь идет о влиянии на предложение денег. Регулирование ставки рефинансирования оказывает неоднозначный эффект, поэтому от него следует отказаться. Проведение денежной эмиссии возможно по той причине, что введение налога представляет собой долгосрочную меру, как и денежная эмиссия, которая относится к необратимым методам денежно-кредитной политики. Однако наиболее удобным инструментом в данном случае оказывается регулирование нормы обязательного резервирования, понизив которую, можно добиться повышения предложения денег и снижения ставки процента. В тот же момент, когда введенный по условию задачи налог будет отменен, можно вернуть норму резервирования к прежнему уровню, и вновь добиться желаемого равновесия на рынке денег.

Ответ: возможным решением является денежная эмиссия, но наилучшим следует признать снижение нормы обязательного резервирования.

Задача 15.6. В экономике коэффициент "наличность-депозиты" составляет 20%, норма обязательного резервирования вкладов установлена центральным банком на уровне 5% и сами коммерческие банки поддерживают среднюю норму избыточного резервирования в размере 15%. Денежная база составляет 600 трлн руб. Средний коэффициент предпочтения ликвидности населением данной страны равен 0,6. Функция спекулятивного спроса на деньги имеет вид Mdc = 3i. Номинальный ВВП данной страны составляет 2000 трлн руб., а уровень цен равен 2.

а) Определите равновесную процентную ставку в номинальном измерении.

б) Несколько банковских банкротств подряд снизили доверие населения к банковской системе, в связи с чем коэффициент "наличность-депозиты" возрос до 30% при неизменной денежной базе. Какая процентная ставка теперь установится на денежном рынке?

Решение

Для вычисления равновесной номинальной ставки процента необходимо найти равновесие на рынке денег. Из условия задачи определяем мультипликатор

Mult = (cr + 1)/(cr + er + rr) = (0,2 + 1)/(0,2 + 0,05 + 0,15) = 1,2/0,4 = 3

Зная денежную базу (600 трлн), находим предложение денег:

Ms = MB*mult = 600*3 = 1800 трлн руб.

Заметим, что по условию задачи предложение денег не зависит от ставки процента, и значит, равновесная ставка процента определяется спросом на деньги.

Спрос на деньги по условию задачи состоит из трансакционной и спекулятивной компонент. Трансакционный спрос на деньги представляет собой сумму денег, необходимую для совершения сделок в течение года (длина периода задана в условии задачи показателем ВВП, который, как правило, рассчитывается за год, и величиной уровня цен, который тоже рассчитывается в годовом исчислении). Трансакционный мотив представлен в условии задачи показателем предпочтения ликвидности, который определяет, какую долю своего совокупного благосостояния склонно население держать на руках в денежной форме. Эти деньги необходимы для совершения сделок, поэтому трансакционный мотив спроса на деньги совпадает в данном случае с мотивом предосторожности. Общая сумма сделок равна

T = Y*P = 2000*2 = 4000

Поскольку уровень цен представляет собой относительную величину, то мы должны сделать предположение, что показатель ВВП представлен в ценах предыдущего года, иначе задача не имеет смысла. Если же показатель ВВП задан в ценах предыдущего года, то дефляция его через величину уровня цен позволяет найти объем номинального ВВП в текущих ценах, что мы и сделали.

Трансакционный спрос на деньги представляет собой долю от общего объема всех сделок, которая задается коэффициентом предпочтения ликвидности:

Mt = k*T = 0,6*4000 = 2400

Общий спрос на деньги есть сумма трансакционной и спекулятивной составляющих:

Md = Mspec + Mtrans = 2400 + 3000 – 30000i = 5400 –i

Для нахождения равновесной ставки процента остается приравнять величину предложения денег и спрос на деньги:

Ms = Md

1800 = 5400 –i

Отсюда ставка процента i = 3600/30000 = 0,12 = 12%

Ответ: номинальная ставка процента равна 12%

Тема 16: Международные финансовые рынки

В тексте учебника эта (и последующие) тема сопровождаются довольно большим количеством формул (формальных моделей). Было бы целесообразно в качестве упражнения на занятии повторить вывод этих формул. Составление числовых задач по таким формулам, с одной стороны, тривиально, а с другой – проверяет лишь знание формулы, но не предпосылок и особенностей функционирования модели. Тем не менее, расчет, например, мультипликатора евродолларов может облегчить понимание «теории кроликов» и причин ее несправедливости. Составление таких задач мы оставляем на усмотрение преподавателя, здесь ограничиваясь лишь беглым рассмотрением задач на рассуждения.

Задача 16.1. Объем валютообменных операций между американским долларом и английским фунтом стерлингов на Лондонской бирже выше, чем на Нью-Йоркской. Чем Вы можете объяснить это несоответствие?

Решение

Объем операций на финансовом (и валютном) рынке определяется спросом и предложением. При этом на лондонском рынке торгуют долларами за фунты стерлингов, поэтому объем торгов определяется спросом на доллары и предложением долларов. На нью-йоркском рынке торгуют фунтами стерлингов за американские доллары, и объем торгов определяется спросом и предложением фунтов стерлингов. Именно в этом и кроется причина различий объема торгов на двух биржах. Американский доллар является ведущей мировой валютой, широко используемой при заключении международных сделок, поэтому спрос на него должен быть выше, чем спрос на английский фунт стерлингов. Фунт стерлингов, как средство платежа, обращается только в Великобритании, поэтому желающие совершать торговые операции с британскими партнерами приобретают валюту платежа (за те же доллары!) непосредственно там, где и будет заключена сделка. Одной из причин этого можно назвать хотя бы то, что банковский перевод в долларах можно сделать из любого банка мира в любой банк мира, а с фунтами стерлингов уже возникнут неудобства. По этой причине и предложение долларов на лондонской бирже оказывается более. Если отразить приведенные рассуждения на диаграмме спроса и предложения, то станет видно, что объем торгов на лондонской бирже должен быть выше, чем объем торгов на нью-йоркской.

Задача 16.3. При введении евро (€) часть европейских стран охотно вступила в евро-зону, рассматривая появление новой валюты как выгодное для их экономики явление, а часть отказалась это сделать. Попробуйте определить, при каких условиях вступление в валютный союз оказывает на экономику позитивное или негативное влияние.

Решение

Безусловно, у вступления в евро-зону есть свои преимущества, в частности – упрощение торговых и платежных операций между двумя странами, обеспечение стабильности валюты за счет принципа диверсификации (дестабилизация в одной стране будет скомпенсирована стабильной ситуацией в других, поэтому валютный курс изменится незначительно) и другие выгоды, достигаемые при интеграции. Одним из существенных недостатков является определенная потеря свободы при проведении государственной (прежде всего, денежно-кредитной) политики. Скажем, страна, вступившая в евро-зону, теряет возможности регулирования, например, ставок процента на финансовом рынке (что может быть необходимо для оживления деловой активности) путем денежно-кредитного регулирования, т. к. вопросы регулирования денежной массы не могут решаться отдельно от других государств-участников евро-зоны. Независимость при проведении экономической политики остается в ее фискальной части, но как известно, фискальные методы более долгосрочные, и потому отсутствие краткосрочных методов реагирования на изменения экономической ситуации является серьезным недостатком вступления страны в евро-зону.

Задача 16.5. Если номинал еврооблигации выражен в долларах, будут ли это евродоллары? А если номинал облигации выражен в евродолларах, будут ли это еврооблигации?

Решение

1. Неважно, в чем выражен номинал еврооблигации - она никогда не станет евродолларом. Евродоллар – это «депозит, предоставленный в кредит», т. е. образуется при участии финансового посредника, а еврооблигация - механизм прямого финансирования (без посредников). Отсюда следует, что евродоллар в большей степени способен выполнять роль денег (его ликвидность выше), а еврооблигация – в меньшей (ее ликвидность ниже).

2. А вот это вообще невозможно, т. к. нельзя выразить номинал в евродолларах, ибо это не самостоятельная валюта. Евродоллары – это все те же доллары, только безналичные и обращающиеся вне США. И даже если рассматривать облигацию с номиналом в долларах, то далеко не всякая облигация с номиналом в долларах обязана быть еврооблигацией.

Тема 17: Валютный рынок

Задачи к этой теме продолжают выявлять, как предпосылки влияют на выводы моделей. В рамках этой темы предлагаются различные задачи, в которых нарушается та или иная предпосылка базовых моделей формирования валютного курса. Все задачи решаются примерно одинаково – необходимо скорректировать рассуждения, проведенные при построении той или иной модели. Часть задач при этом ориентирована на «сведение воедино» разрозненных тем, чтобы показать, как материал, внешне не связанный с темой валютного рынка, используется при изучении этого рынка, или же в комбинации с исследованием ситуации на валютном рынке позволяет построить выводы более общего характера. Эта связь валютного рынка и прочих разделов учебника также заслуживает тщательного рассмотрения.

Задача 17.1. Предположим, что в США темп инфляции выше, а темпы роста производства ниже, чем в Германии. Какой долгосрочный прогноз можно построить в отношении немецкой марки и американского доллара?

Решение

Для решения задачи можно воспользоваться основным уравнением количественной теории денег, которое студентам уже известно (и которое позже ляжет в основу одной из моделей формирования валютного курса):

![]()

откуда следует

![]()

Поскольку в долгосрочном периоде темп роста денежной массы совпадает с темпом инфляции, то в предположении неизменности скорости обращения денег имеем запись модели в динамической форме с учетом темпа инфляции:

![]() , где

, где ![]() обозначает процентное приращение переменной.

обозначает процентное приращение переменной.

Более высокий темп инфляции в США означает положительность первой скобки, а более низкий темп роста производства – положительность второй. Это говорит о том, что процентный прирост валютного курса будет положительным, а значит, при покупке немецких марок придется платить больше долларов, что и свидетельствует об укреплении немецкой марки. Это эквивалентно обесценению доллара по отношению к немецкой марке (каждый доллар в немецких марках будет стоить меньше), что доказывается аналогично, но для обратного валютного курса.

Ответ: (д) немецкая марка укрепляется по отношению к доллару, а доллар обесценивается по отношению к марке.

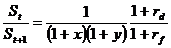

Задача 17.2. Предположим, что ставка процента по финансовым активам во французских франках составляет 13 %, а по активам в немецких марках 15 %, и при этом ожидается укрепление франка по отношению к марке на 4 %. Какой окажется фактическая доходность от вложений в немецкие активы для французов?

Решение:

Будем рассуждать с позиций французского инвестора. Имея на руках сумму ![]() во французских франках, мы должны ее сначала обменять в немецкие марки:

во французских франках, мы должны ее сначала обменять в немецкие марки:

![]()

Затем полученная сумма в немецких марках будет вложена в немецкие финансовые активы и увеличится к концу периода до

![]()

После этого нам необходимо обменять вырученные марки на французские франки:

![]()

Фактическая доходность проведенной операции определяется для нас тем, как сильно возросла исходная сумма во франках к концу периода:

![]()

Сводя все формулы воедино, получаем:

Для малых ставок процента и небольших изменений валютного курса это выражение можно упростить (арифметические операции мы опускаем):

![]()

Здесь дробь ![]() определяет изменение валютного курса, выраженного в немецких марках за французский франк (см. первую формулу решения), т. о. определяет укрепление французского франка относительно немецкой марки (или ослабление, если к концу периода французский франк подешевеет в марках). Таким образом, укрепление национальной валюты отрицательно сказывается на доходности инвестиций за рубежом. Подставляя в формулу данные из условия задачи, получаем фактическую доходность инвестиционной деятельности французов в Германии:

определяет изменение валютного курса, выраженного в немецких марках за французский франк (см. первую формулу решения), т. о. определяет укрепление французского франка относительно немецкой марки (или ослабление, если к концу периода французский франк подешевеет в марках). Таким образом, укрепление национальной валюты отрицательно сказывается на доходности инвестиций за рубежом. Подставляя в формулу данные из условия задачи, получаем фактическую доходность инвестиционной деятельности французов в Германии:

![]()

Ответ: (д) 11%

Комментарий: на примере этой задачи можно проиллюстрировать один из эффектов международной интеграции. После введения евро в Германии и Франции стала обращаться одна валюта, поэтому значение валютного курса в выведенных в решении этой задачи формулах должно приниматься равным единице. Фактическая доходность французских инвестиций в Германии окажется в этом случае равной 15%, и согласно теории спроса на финансовые активы в силу большей доходности немецких финансовых инструментов по сравнению с французскими (13%) начнется отток финансовых ресурсов из Франции в Германию. До интеграции этому оттоку препятствовали трансакционные издержки в виде меняющегося валютного курса, фактическая доходность вложений в Германии была для французских инвесторов ниже, чем доходность вложений во Франции (11% против 13%).

Задача позволяет также предположить, что для предотвращения оттока средств французскому правительству необходимо ввести некую альтернативу издержкам, исчезнувшим с введением единой валюты. Такой альтернативой мог бы стать, например, налог на доход от зарубежных инвестиций. Анализ этого случая совершенно идентичен рассуждениям, проведенным нами при решении задачи.

Наконец, можно заметить, что в задаче не выполняется паритет процентных ставок, ибо иначе фактическая доходность вложений за рубежом должна быть равна доходности национальных инвестиций. Идея паритета процентных ставок состоит в том, что разница между ставками процента должна погашаться изменением валютного курса. Если это не соблюдается, значит не выполнены предпосылки паритета процентных ставок, скорее всего присутствуют иные трансакционные издержки (например, расходы на перевод средств), и они не исчезнут после введения единой валюты. Правительству Франции, таким образом, не придется предпринимать никаких специальных мер (что и наблюдалось в действительности).

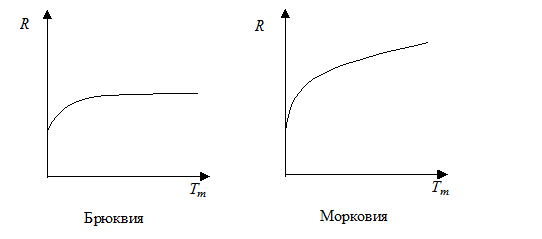

Задача 17.3. Временная структура процентных ставок в двух странах задана графиком:

Известно, что валютный курс на момент построения оценки

составил 5,5 «брюкв» за 1 «морковь». Через год валютный

курс (в том же выражении) уменьшился до 5,1. Что можно сказать об ожиданиях

экономических агентов? Выполняется ли паритет процентных ставок? Почему?

Решение:

Анализируя временную структуру процентных ставок в обеих странах, легко заметить, что в Брюквии ожидается их умеренное снижение, в то время как в Морковии – неизменность или даже слабый рост (оба вывода строятся на основе теории премии за пониженную ликвидность). В любом случае, согласно ожиданиям инвесторов, в течение ближайшего времени разница между ставками процента в двух странах должна увеличиться (причем в Брюквии ставки процента будут ниже, чем в Морковии).

В соответствии с паритетом процентных ставок, процентное изменение валютного курса за год должно совпадать с разницей между процентными ставками, которые устанавливаются на этот период. Процентное изменение валютного курса по условию задачи составляет (5,1 – 5,5)/5,5 = – 7,3%. Это означает, что брюква укрепилась по отношению к моркови, а морковь ослабела по отношению к брюкве на 7,3%. Согласно паритету процентных ставок такое могло произойти в случае, если ставка процента в Брюквии на 7,3% ниже ставки процента в Морковии.

Приведенные графики показывают, что исходные ставки проценты одинаковы, однако они должны были меняться в течение года, следовательно ожидавшаяся инвесторами в начале рассматриваемого периода средняя ставка процента в Брюквии действительно ниже средней ожидавшейся ставки процента в Морковии. Численно эту разницу мы измерить не можем ввиду отсутствия масштабной шкалы на графиках временной структуры.

Ответ: согласно ожиданиям инвесторов краткосрочная ставка процента в Брюквии должна была умеренно снижаться, а в Морковии – умеренно расти, что обусловливает разницу между средними краткосрочными ставками процента в обеих странах; более низкая средняя ставка процента в Брюквии обеспечивает укрпление брюкв по отношению к моркови, что подтверждает паритет процентных ставок.

Комментарий: в паритете процентных ставок ничего не говорится о «средних» ставках процента. Вместо этого речь идет о ставке процента, устанавливаемой в начале периода и действующей в течение всего периода. Важно и то, что ставка процента должна быть пересчитана на длину периода (т. е. если говорится о ставках процента в месячном исчислении, то их необходимо пересчитать в годовые). Однако, логика доказательства паритета основана на том, что фактический доход, получаемый от финансовых операций в двух странах, одинаков. Эти рассуждения можно применить к реинвестированию на короткие периоды, и тогда рассуждения о «среднегодовой» ставке процента будут выглядеть корректными.

Заметим также, что в задаче не указано, для какого временного интервала построены кривые доходности, и мы сделали неявную предпосылку о том, что они построены для интервала в один год. Если же считать, что графики построены для боле длинного интервала времени (скажем, 10 или 30 лет), то говорить о разнице в ставках процента в двух странах не приходится, и объяснить изменение валютного курса с позиций паритета процентных ставок будет нельзя.

Задача 17.4. Как изменится паритет покупательной способности, если нарушить условие прозрачности границ: таможенный тариф в одной стране составляет x, а в другой y; (в процентах от суммы контракта в национальной

валюте)?

Комментарий: для решения задачи повторите рассуждения задачи 17.2 с учетом таможенного тарифа (это разновидность налога, о котором шла речь в комментарии к задаче 17.2). Определите, в какой момент времени взимается таможенный тариф – при вывозе или при ввозе средств. Это конкретизирует рассуждения, но в любом случае оба тарифа в упрощенной (линейной) форме будут складываться между собой.

Ответ: в одном из вариантов записи

Задача 17.5. Центральный Банк предпринимает меры по усилению надежности банковской системы. Может ли такая политика повлиять на валютный курс? Поясните свой ответ.

Комментарий: проследите цепочку взаимосвязей – центральный банк укрепляет банковскую систему – рост надежности сопровождается снижением процентных ставок – изменяется процентный дифференциал – изменяется валютный курс.

Задача 17.7. Постройте примерный график зависимости форвардного валютного курса от срока исполнения форвардного контракта. Как изменится вид этой зависимости при увеличении процентного дифференциала?

Комментарий: воспользуйтесь методом построения обычной кривой доходности и учтите, что ставка процента и валютный курс связаны между собой паритетом процентных ставок.

Задача 17.8. Предположим, ставки процента в России по рублевым финансовым инструментам снизились. Может ли при этом расти курс американского доллара, (в рублях за доллар)?

Ответ: может, т. к. ставки процента в России не единственный фактор, определяющий курс валют. Если оперировать паритетом процентных ставок, то валютный курс зависит от процентного дифференциала, который учитывает и ставки процента в США. Если ставки процента в США снижаются опережающими темпами, то указанный валютный курс будет расти.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |