Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача 17.9. Если в условиях задачи 17.8. зафиксировать значение процентного дифференциала, то будет ли рост курса доллара (в рублях за доллар) возможен в этих условиях?

Ответ: паритет процентных ставок описывает влияние на валютный курс лишь одного из множества факторов. Для получения более полной картины следует изучать более полную модель формирования валютного курса, которая и будет объяснять причины изменения валютного курса в условиях фиксации процентного дифференциала.

Комментарий: не забывайте, что валютный курс определяется поведением экономических агентов и его влиянием на спрос и предложение иностранной валюты. Таким образом, валютный курс зависит от всего множества факторов, влияющих на поведение экономических агентов.

Задача 17.10. В стране Маврия ставка процента установилась на уровне 5% годовых, а в стране Дездемония – на уровне 15.5% годовых. Валютный курс-спот составляет при этом 6 «мавров» за «дездемону», а форвардный курс на 1 год равен 5.4 «мавра» за «дездемону». Через год фактический курс оказался равным 5 «маврам» за «дездемону». Выполняется ли паритет процентных ставок? Что можно сказать об ожиданиях? Будет ли выполняться паритет процентных ставок, если ошибка ожиданий будет равна нулю? Почему?

Решение:

Ожидаемое изменение валютного курса определяется соотношением между форвардным курсом и спот-курсом:

![]()

В соответствии с паритетом процентных ставок такие ожидания установились бы при процентном дифференциале в –10%, а он на самом деле составляет –10,5%. Погрешность ожиданий можно объяснить, например, тем, что участники валютного рынка и участники финансового рынка (на котором определяется ставка процента также в соответствиями с ожиданиями) обладают разной информацией.

То, что фактическое изменение валютного курса составило более 16%, говорит о проявлении в течение описываемого периода фактора, который ни участники валютного рынка, ни участники финансового рынка предвидеть не могли.

Если бы ожидания участников обоих рынков были совершенными (непогрешимыми), то паритет процентных ставок все равно мог бы нарушаться. Во-первых, заметим, что для выполнения паритета процентных ставок (в форме ожиданий) необходима не точность прогнозов, а их симметричность на двух сегментах рынка – финансовом и валютном. Во-вторых, не следует забывать о требовании к отсутствию трансакционных издержек.

Тема 18: Модели формирования валютного курса

При изучении материала этой темы вновь пристальное внимание следует уделить предпосылкам моделей, от которых решающим образом зависят их выводы. Построение изложения в тексте учебника ведется таким образом, чтобы каждая новая модель отличалась от предыдущей какой-либо предпосылкой, что и отражается в итоговой формуле и выводе. Именно на этом стоит сосредоточить внимание. Аналогичным образом и задачи не только направлены на проверку знания той или иной модели, но и направлены на подчеркивание роли предпосылок.

Задача 18.1. Предположим, Вам известны темпы инфляции и темпы роста производства в двух странах, и требуется построить прогноз изменения валютного курса. Какую модель Вы будете использовать?

Решение:

Задача имеет как минимум два решения.

1. Если данные о темпах роста производства показывают относительную неизменность ВВП, то разумнее всего воспользоваться какой-либо из моделей, оценивающих влияние только одного фактора на валютный курс. Из предложенных на выбор моделей это паритет процентных ставок и паритет темпов инфляции. Первая из моделей оценивает зависимость валютного курса от разницы между ставками процента в двух странах, а вторая – от разницы между темпами инфляции. По этой причине для прогнозирования можно использовать паритет темпов инфляции.

2. Если данные о темпах роста производства свидетельствуют о существенных изменениях ВВП на рассматриваемом интервале времени, то следует выбрать модель, учитывающую изменение обоих факторов. В данном случае это монетаристская модель валютного курса. Использование модели Дорнбуша для построения более краткосрочного прогноза невозможно в силу отсутствия сведений о колебаниях ставки процента.

В обоих случаях будет строиться долгосрочный прогноз, точность которого можно оценить по данным о прошлых периодах.

Комментарий: следует отметить, что использование паритета процентных ставок возможно, если предположить равенство реальных ставок процента и далее оперировать только с темпами инфляции, которые и определяют разницу между номинальными ставками процента. Это подтверждает эквивалентность двух паритетов в долгосрочном периоде. Если же положить краткосрочные колебания процентных ставок пренебрежимо малыми, то модель Дорнбуша сведется к монетаристской модели. И наконец, сама монетаристская модель в случае неизменного ВВП даст те же результаты, что и паритет темпов инфляции, таким образом все модели формирования валютного курса так или иначе взаимосвязаны между собой.

Задача 18.3. Эмпирические данные по Великобритании и США показывают, что в период с 1975 по 1976 год наблюдался рост денежной массы в Великобритании относительно США (увеличение показателя при небольшом снижении относительного ВВП в этих странах). В этот же период отмечено резкое падение курса фунта стерлингов (выраженного в долларах за фунт стерлингов). В период с 1976 по 1980 год отмечался рост обменного курса при практически неизменном относительном выпуске и растущем отношении объемов денежной массы. С 1980 по 1987 год тенденции относительного роста денежной массы и крайне малого относительного снижения ВВП сохранялись, однако с 1980 по 1984 года обменный курс неизменно падал, а с 1984 по 1987 год - рос. Согласуются ли эти данные с монетаристской моделью формирования валютного курса?

Решение

Запишем основное уравнение количественной теории денег для обеих стран:

MdVd=PdYd MfVf=PfYf

Для определенности будем подразумевать, что d обозначает США, a f – Великобританию.

Из записанных уравнений определяем валютный курс в долларах США за фунт стерлингов:

S=Pd/Pf =(MdYfVd)/(Mf YdVf)

Или в функциональной форме

S=f(M*(+);Y*(-);V*(+))

Переменные со звездочкой определяют относительные значения, а направление влияния указано знаком «+» или «–» в скобках.

Рассмотрим стилизованные факты, приведенные в условии задачи по периодам и проверим их на противоречие условию задачи:

75-76: М*¯,Y* Þ S¯ (ослабление фунта стерлингов) – не противоречит

76-80: Y* = const, М*¯ Þ S¯ (ослабление фунта стерлингов) – противоречит

80-84: Y* = const, М*¯ Þ S¯ (ослабление фунта стерлингов) – не противоречит

84-87: Y* = const, М*¯ Þ S¯ (ослабление фунта стерлингов) – противоречит

Таким образом, на отдельных промежутках времени монетаристская модель формирования валютного курса подтверждается, а на отдельных – нет. Не следует при этом забывать, что основное уравнение количественной теории денег справедливо для долгосрочного периода, а данных задачи (стилизованных фактов) для определения общей тенденции изменения валютного курса с 1975 по 1987 года недостаточно. Кроме того, при решении задачи мы неявно предполагаем, что скорость обращения денег остается постоянной величиной, что скорее всего на таком длинном промежутке времени выполнялось не всегда. Это еще одна причина, по которой построенная нами модель может не подтверждаться.

И наконец, проведенные нами рассуждения справедливы для чикагской версии монетаристского подхода к изучению валютного курса, поскольку базируются на основном уравнении количественной теории денег. Непосредственно монетаристская модель позволяет учесть возможные изменения скорости обращения денег, оценивая значения ставки процента. Таких данных в условии задачи нет.

Ответ: о справедливости монетаристской модели формирования валютного курса по представленным в задаче стилизованным фактам судить нельзя.

Задача 18.5. Центральный банк предпринимает меры по повышению надежности банковского сектора. Может ли такая мера повлиять на валютный курс? Будет ли ваш ответ зависеть от выбора периода: краткосрочный или долгосрочный?

Комментарий: задача расширяет задачу 17.5, рассмотренной ранее. Выбор периода в данном случае зависит не только от модели формирования валютного курса, используемой при решении (паритет процентных ставок справедлив и в краткосрочном периоде), но и от того, насколько быстро оказывают свой эффект проводимые изменения. Политика центрального банка приведет к какому-либо ощутимому результату лишь в долгосрочном периоде (в силу институциональных задержек), поэтому даже несмотря на возможность применения паритета процентных ставок в краткосрочном периоде, влияние политики центрального банка на валютный курс будет ощутимо только в долгосрочном периоде. Это одна из причин, по которым регулирование банковского сектора и регулирование валютного рынка представляют собой слабо пересекающиеся задачи.

Задача 18.6. Верно ли, что в чикагской и монетаристской моделях влияние ставок процента на валютный курс игнорируется?

Ответ: не верно, т. к. это модели долгосрочного периода и считается, что изменения ставок процента успеют отразиться в остальных параметрах модели.

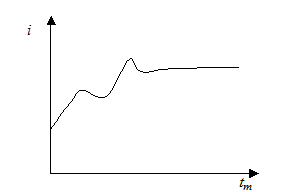

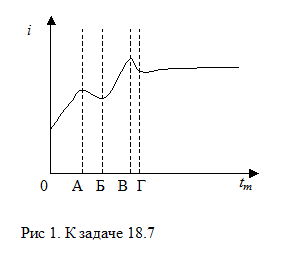

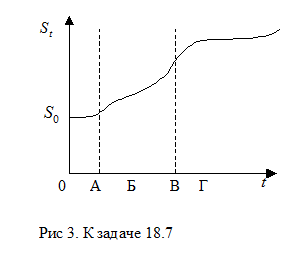

Задача 18.7. Временная структура процентных ставок задана графически:

Постройте прогноз динамики валютного курса. Объясните выбор модели, которой Вы пользуетесь при этом. Какие предпосылки Вы при этом вводите?

Решение:

Временная структура процентных ставок позволяет сделать вывод о рыночных ожиданиях относительно краткосрочных ставок процента. Разобъем рассматриваемый период на интервалы:

На интервале 0-А ожидается слабый рост краткосрочных ставок процента, на интервале А-Б – их ощутимое снижение; на интервале Б-В – резкий рост; на интервале В-Г – очень резкое снижение, и только после момента времени Г ожидается постоянство ставок процента. Все выводы сделаны на основе модели премии за пониженную ликвидность (не следует забывать, что сама премия ликвидности зависит от сроков, остающихся до погашения; см. соответствующий раздел учебника).

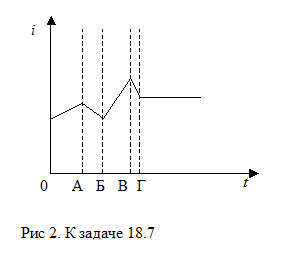

Ожидаемую динамику процентных ставок можно представить в виде упрощенного графика:

Для того чтобы можно было воспользоваться паритетом процентных ставок, остается предположить, что ставка процента в стране, курс валюты которой мы оцениваем, оставалась достаточно постоянной. Тогда приведенный выше график (рис. 2) можно считать графиком динамики процентного дифференциала.

В соответствии с паритетом процентных ставок процентный дифференциал (разница между уровнем процентных ставок в изучаемой стране и за рубежом) совпадает с ожидаемым процентным изменение валютного курса (в единицах иностранной валюты за национальную):

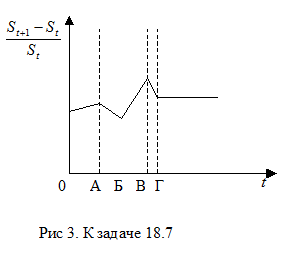

Остается лишь преобразовать этот график в график ожидаемой динамики валютного курса. Для этого выбираем начальное значение валютного курса ![]() и строим новый график в соответствии с динамикой процентного изменения, заданной на рис 3: сначала рост с возрастающим темпом, затем замедляющимся темпом, потом с резким возрастающим темпом и т. д. Поскольку процентный дифференциал все время положительный, снижения валютного курса не будет наблюдаться ни на одном интервале, а изменение процентного дифференциала указывает лишь на изменение темпа роста:

и строим новый график в соответствии с динамикой процентного изменения, заданной на рис 3: сначала рост с возрастающим темпом, затем замедляющимся темпом, потом с резким возрастающим темпом и т. д. Поскольку процентный дифференциал все время положительный, снижения валютного курса не будет наблюдаться ни на одном интервале, а изменение процентного дифференциала указывает лишь на изменение темпа роста:

На последнем участке графика наблюдаем рост валютного курса постоянным темпом, в силу того, что процентный дифференциал равен константе.

Комментарий: Этот же график (математически более корректно) можно получить, если заметить, что ![]() . Таким образом, если проинтегрировать функцию, график которой представлен на рис 3, то мы получим график динамики валютного курса в логарифмической шкале, и останется лишь построить экспоненту от него. Безусловно, это технически гораздо сложнее, поэтому мы ограничиваемся лишь упоминанием о такой возможности. Кроме того, изначально мы вывели динамику процентных ставок лишь приблизительно, поэтому использование на завершающем этапе решения сложных математических методов неразумно, и можно ограничиться не слишком сложными рассуждениями. Заметим лишь, что линейные отрезки динамики процентного дифференциала будут замещены сегментами парабол, а «экспонирование» графика лишь усилит тенденцию роста валютного курса.

. Таким образом, если проинтегрировать функцию, график которой представлен на рис 3, то мы получим график динамики валютного курса в логарифмической шкале, и останется лишь построить экспоненту от него. Безусловно, это технически гораздо сложнее, поэтому мы ограничиваемся лишь упоминанием о такой возможности. Кроме того, изначально мы вывели динамику процентных ставок лишь приблизительно, поэтому использование на завершающем этапе решения сложных математических методов неразумно, и можно ограничиться не слишком сложными рассуждениями. Заметим лишь, что линейные отрезки динамики процентного дифференциала будут замещены сегментами парабол, а «экспонирование» графика лишь усилит тенденцию роста валютного курса.

Обратим также внимание на то, что эта задача допускает, как и многие другие графические задачи, численную формулировку, когда функции описываются формулами. В этом случае будет, вероятно, легче провести математические выкладки, и именно по этой причине мы их упомянули в этом комментарии.

Тема 19: Инфляционные ожидания: эмпирический подход

Изучение эмпирического подхода к исследованию инфляционных ожиданий вряд ли обладает самостоятельной ценностью в рамках данного курса, но предельно полезно в качестве примера того, как изучаются и какими свойствами обладают предпочтения и характеристики поведения экономических агентов. Именно на этом мы рекомендуем сосредоточиться в первую очередь. Эти вопросы лежат во многом на стыке социологии, психологии и статистики, изучающих, что наблюдается, чем это объясняется и как это исследовать соответственно. Эти вопросы легче всего рассмотреть на примере формирования инфляционных ожиданий, чему и посвящены задачи к этой теме.

Задача 19.1. Какие аргументы Вы можете привести в пользу того, что при оценке фактически сложившихся инфляционных ожиданий в экономике, исследователи исходят из предположения нормального распределения мнений респондентов. Какие аргумент Вы можете привести против такой предпосылки.

Решение

Безусловно, нормальное распределение, будучи симметричным и описывающееся двумя основными моментами (математическим ожиданием и дисперсией) оказывается очень удобным для исследования. Простота выкладок – одна из причин такой популярности нормального распределения.

Однако еще более простой была бы предпосылка о равномерном распределении ответов (или событий), которая не пользуется такой популярностью. Причина в том, что равномерное распределение труднее обосновать эмпирически, в то время как нормальное распределение вероятности чаще всего наблюдается в жизни.

Если говорить об изучении ожиданий, то рациональный человек будет стремиться минимизировать ошибку своего прогноза. Если ожидания людей однородны (в частности, люди пользуются одной и той же информацией для построения прогноза), то и их прогноз в идеале должен быть одним и тем же. Однако людям свойственно ошибаться, поэтому их ответы разнятся, и все же сильную ошибку делает меньше людей, чем небольшую. Поэтому в большинстве случаев прогнозы людей будут лежать в одной и той же области близких друг к другу значений. Чем сильнее будет отличаться ответ того или иного респондента от этой области, тем реже он будет совпадать с мнением других людей. Именно это и описывает нормальное распределение вероятности: частота попаданий ответов в окрестность математического ожидания существенно выше, чем частота грубых ошибок. Поэтому нормальное распределение графически представляется «куполом».

Мы уже встречались с распределениями, близкими к нормальному, когда изучали риск. Тогда можно было заметить, что и сильные отклонения доходности от ее среднего значения встречаются гораздо реже, чем слабые отклонения. Другими словами, резко выделяющиеся наблюдения (сильные отклонения) относительно редки, что и показывает нормальное распределение.

Задача 19.2. Предположим, 40% населения считает, что цены в течение ближайшего месяца повысятся, 20% настаивают на их возможном снижении, 20% считают, что цены не изменятся, а остальные никогда не задумывались над этим вопросом. Можно ли по этой информации составить мнение о том, каков ожидаемый темп инфляции в течение следующего месяца? Какие дополнительные предположения Вам необходимо сделать для построения оценки ожидаемого темпа инфляции? Вычислите ожидаемый темп инфляции при сделанных вами дополнительных предположениях.

Решение

Преобразование качественной информации в количественную – одна из задач эмпирических исследований. В случае с инфляционными ожиданиями это можно сделать, предположив, что прогнозы респондентов описываются каким-либо конкретным законом частотности. Этот «закон частотности» говорит о том, что ответы, близкие к среднему (ожидаемому) значению будут встречаться чаще, чем ответы, содержащие в себе большую ошибку. Такое распределение ответов можно моделировать нормальным распределением вероятности ответов, и пользуясь свойствами нормального распределения уже определить его параметры по данным, приведенным в задаче.

Определим «границу нечувствительности» в 1%. Это означает, что люди не ощущают инфляцию в диапазоне [-1%,1%] и будут характеризовать следующий месяц как безынфляционный даже если будет наблюдаться фактическая инфляция или дефляция в указанном диапазоне. В этом случае можно, например, говорить, что доля ответивших, что цены повысятся, представляет собой вероятность повышения цен, т. е. вероятность того, что инфляция будет выше 1%. Тогда можно записать три уравнения:

![]()

![]()

![]()

Плотность нормального распределения вероятности задается формулой

Проинтегрировав эту функцию, можно четко определить, с какой вероятностью встретится ответ x[1], если распределение всех ответов нормальное с математическим ожиданием ![]() и среднеквадратичным отклонением

и среднеквадратичным отклонением ![]() (нам пришлось пойти на замену переменной, обозначающей ожидаемый темп инфляции, который в этой записи представлен теперь величиной математического ожидания

(нам пришлось пойти на замену переменной, обозначающей ожидаемый темп инфляции, который в этой записи представлен теперь величиной математического ожидания ![]() , т. к. в формуле встречается тригонометрическая постоянная

, т. к. в формуле встречается тригонометрическая постоянная ![]() ). Например, вероятность того, что ответы респондентов будут лежать в области «цены повысятся», что соответствует значениям их личных оценок x > 1%, следует вычислять по формуле

). Например, вероятность того, что ответы респондентов будут лежать в области «цены повысятся», что соответствует значениям их личных оценок x > 1%, следует вычислять по формуле

Остальные вероятностные уравнения, сформулированные нами выше, могут быть записаны аналогичным образом. Однако вместо того, чтобы решать эти уравнения в явном виде, можно обратиться к таблицам нормального распределения вероятности и определить, какими параметрами оно должно обладать, чтобы выполнялись выведенные нами уравнения.

Легко, однако, видеть, что вероятность того, что вероятность ответов «цены повысятся» равна 0,5. В силу симметричности нормального распределения вероятность того, что случайная величина примет значение, лежащее правее или левее математического ожидания, тоже равна 0,5. Из этого делаем вывод, что математическое ожидание равно 1% (желающие могут проверить по таблицам). Это и есть искомый нами ожидаемый темп инфляции. Остальные уравнения определяют величину среднеквадратичного отклонения, другими словами, то, насколько верно выбранным оказался «интервал нечувствительности». Задача состоит в том, чтобы подобрать границы этого интервала так, чтобы ошибка (среднеквадратичное отклонение) была минимальной.

Второй подход к преобразованию качественных ответов в количественные данные, проще – можно воспользоваться балансовой статистикой. Снова предположим, что темп инфляции в 1% приравнивается населением к отсутствию инфляции. Балансовая статистика показывает, как сильно отклоняется от «безразличного уровня» фактически ожидаемый темп инфляции:

![]()

Домножая выбранный нами уровень «безразличия» к инфляции на величину балансовой статистики, получаем, что ожидается инфляция в 0,2%. Такое слабое отклонение от нуля обусловлено тем, что половина ответивших на вопрос считает, что цены повысятся, а вторая половина считает, что цены либо не изменятся, либо понизятся, поэтому и ответ оказывается в «зоне безразличия».

Задачи 19.3-5. Задачи экспериментального характера. Их решение фактически совпадает с рассуждениями, приведенными выше в решении задачи 19.2

Тема 20: Теория инфляционных ожиданий

В продолжение эмпирического подхода к изучению поведения и свойств экономических агентов, данная тема вводит методы моделирования поведения. Поведение экономических агентов изучалось на протяжении всех глав учебника, но в данном случае мы концентрируемся на методах принятия решений и оценки факторов по косвенной информации. Студенты должны уметь оперировать знаниями из разных областей и комбинировать их воедино с целью извлечения не только количественной информации из качественной (как это было в прошлом разделе), но и явной информации из неявной.

Задача 20.1. Ожидаемый темп инфляции, как правило, ____(1)____ фактического на этапах ____(2)___ роста цен, если ожидания ____(3)____.

Решение:

Если ожидания рациональны, то ожидаемый темп инфляции совпадает с фактическим (за вычетом случайной, нормально распределенной со средним значением ноль, ошибки), поэтому ответы, в которых речь идет о рациональных ожиданиях, отвергаются. Адаптивные ожидания редко дают точный прогноз, особенно в условиях то ускоряющейся, то замедляющейся инфляции, поэтому последний ответ, в котором речь идет о точных адаптивных ожиданиях, тоже отвергается.

Из двух оставшихся вариантов ответа с адаптивными ожиданиями выбираем тот, который отражает инерционность адаптивных ожиданий: на этапах ускорения инфляции адаптивный прогноз их недооценивает, а на этапах замедления – переоценивает. В этом легко убедиться, анализируя поведенческий (психологический) аспект адаптивных ожиданий, а также рассматривая последующие (аналитические и графические) задачи.

Ответ: (г) выше; замедления; адаптивны

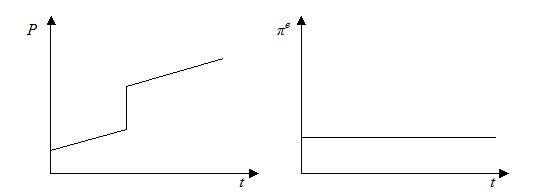

Задача 20.2. Как изменится рыночная ставка процента в условиях кратковременной инфляции, когда индекс цен скачкообразно увеличивается, но инфляционные ожидания не изменяются:

Решение

Под «кратковременной инфляцией» в задаче понимается инфляционный шок, что отражено на графике: внезапный скачкообразный рост цен, и дальнейшее развитие прежнего инфляционного процесса с умеренным темпом инфляции.

Тот факт, что инфляционные ожидания не изменились, наводит на мысль, что спрос и предложение финансовых активов остались на прежнем уровне (ибо инфляционные ожидания являются фактором, влияющим как на спрос, так и на предложение). То же самое можно сказать и с точки зрения эффекта Фишера: номинальные ставки процента останутся прежними, т. к. ожидаемый темп инфляции не изменился.

Однако, влияние на процентные ставки оказывается не только через инфляционные ожидания. И скачкообразный рост цен негативно отражается, в частности, на уровне благосостояния населения, что снижает спрос на финансовые активы, в силу чего кривая спроса на финансовые активы (в осях «Объем торгов – ставка процента») сдвигается влево, и уровень процентных ставок повышается.

Нарушения эффекта Фишера все же нет: рост номинальных процентных ставок вызван не ростом инфляционных ожиданий, а ростом реальных процентных ставок, что вполне возможно в условиях дефицита ресурсов.

И все же вполне можно предположить, что со временем рост процентных ставок отразится и на инфляционных ожиданиях, но это будет уже за пределами временного интервала, отображенного на графиках.

Ответ: ставки процента возрастут

Комментарий: задача демонстрирует взаимное влияние разных макроэкономических параметров друг на друга. Если раньше мы исходили из того, что инфляционные ожидания – один из факторов, влияющих на ставки процента, то в этой задаче содержится пример того, что и ставки процента в свою очередь могут выступать в роли фактора, влияющего на инфляционные ожидания. Механизм этого влияния мы предлагаем обсудить со студентами.

Задача 20.3. В таблице представлены данные о кризисе 1973-75 гг.:

1974 | 1975 | |

Цены на нефть (1973 = 100%) | 122,6 | 138,8 |

Дефлятор ВНП (1973 = 100%) | 108,8 | 118,9 |

Рост реального ВНП (% в год) | -0,6 | -1,2 |

Изменение реальной заработной платы (% в год) | -2,8 | 0,8 |

Удовлетворяет ли описанная картина концепции адаптивных ожиданий? Поясните свой ответ.

Решение

Согласно концепции адаптивных ожиданий, прогноз инфляции на будущий период строится на основании данных о фактической инфляции за прошедшие периоды. Если исходить из того, что ожидая инфляцию, рабочие добиваются повышения номинальной заработной платы в соответствии со своими представлениями о будущей инфляции, то для ответа на поставленный вопрос достаточно сведений о дефляторе ВНП и темпах роста реального ВНП (из которых нужно определить фактический темп инфляции) и данных об изменении реальной заработной платы.

Если номинальный ВНП вырос с 1973 по 1974 год на 8,8% (из дефлятора ВНП), а реальный ВНП при этом снизился на 0,6%, это говорит о том, что увеличение номинального ВНП обусловлено инфляцией в 9,4%. Стремясь компенсировать уже произошедшее за этот год падение реальной заработной платы на 2,8% и предотвратить ее возможное снижение в будущем году в силу инфляции (которая ожидается на уровне, наблюдавшемся с 1973 по 1974 год, т. е. 9,4%), рабочие должны потребовать повышения заработной платы на 12,2%.

Рост номинального ВНП составил с 1973 по 1975 год 18,9%, из которых 8,8% пришлись на уже рассмотренный нами 1974 год. Таким образом, рост номинального ВНП с 1974 по 1975 год составил 10,1% при снижении реального на 1,2%, из чего следует, что фактическая инфляция за этот год составила 11,3%. Суммируя эту величину с процентным ростом реальной заработной платы, получаем, что номинальная заработная плата де-факто изменилась с 1974 по 1975 год на 0,8% + 11,3% = 12,1%. Этот результат практически совпадает с теми требованиями, которые должны были предъявить рабочие в 1974 году, поэтому данные таблицы подтверждают модель адаптивных ожиданий уже в ее простейшей форме (когда ожидается, что «завтрашняя» инфляция будет равна «сегодняшней»).

Более точный ответ дать нельзя, равно как и оценить справедливость иных форм адаптивных ожиданий (для построения которых требуется знание темпов инфляции за несколько прошедших периодов). Тем не менее, можно утверждать, что данные таблицы не противоречат концепции адаптивных ожиданий, в то время как противоречие концепции рациональных ожиданий налицо (правильный прогноз должен приводить к такому изменению заработной платы, чтобы реальная зарплата не изменялась).

Ответ: описанная картина удовлетворяет концепции адаптивных ожиданий

Задача 20.4. В 1995г. журнале "Коммерсант" сообщалось: "После почти

двухмесячного перерыва в мае возобновился рост цен на сельскохозяйственную

продукцию. Способствовал этому повышенный спрос в предпраздничный период

(друг за другом следовали Пасха и череда майских праздников). Вторую неделю

подряд продукты дорожают на 5-8% еженедельно. Однако, повышательная

тенденция скорее всего будет неустойчивой". Какой модели ожиданий, по-вашему, соответствует логика экспертов, сделавших подобный прогноз?

Решение:

Поскольку при построении прогноза используется не только информация о том, какими были цены в прошлые периоды, но и информация о праздничных днях, то версия об адаптивности ожиданий кажется маловероятной. Кроме того, согласно концепции адаптивных ожиданий, рост цен на 5-8% еженедельно[2] должен породить ожидания и дальнейшего роста цен, что противоречит построенному прогнозу.

Ответ: рассуждения экспертов в большей степени соответствуют концепции рациональных ожиданий.

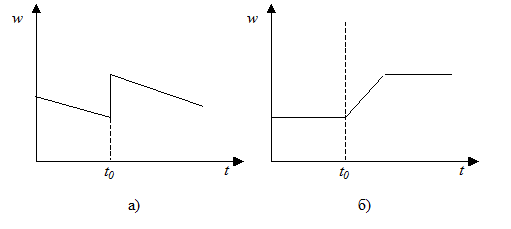

Задача 20.5. Вследствие резкого увеличения предложения денег в момент времени t0 заработная плата изменяется по закону:

Что можно сказать о типе инфляционных ожиданий рабочих, при условии, что они имели возможность оказывать влияние на размер своей заработной платы?

Ответ: а) ожидания рациональны, т. к. реакция на проведение государственной политики мгновенная. Дальнейшее снижение номинальной заработной платы обусловлено теми же факторами, которыми был обусловлен и предшествовавший денежной экспансии тренд.

б) либо ожидания адаптивны, либо механизм влияния на заработную плату фрикционный (при рациональных ожиданиях рабочих), т. к. изменение заработной платы происходит постепенно

Комментарий: см. также решение задачи 21.12

Задача 20.6. На товарных рынках преобладают адаптивные ожидания. Может ли уровень цен начать расти до того, как начинает проводиться в жизнь политика увеличения денежной массы, но после того, как Правительство заявляет о намерении такую политику проводить?

Решение:

Если адаптивные ожидания доминируют на рынке, то поведение экономических агентов с рациональными ожиданиями не скажется на уровне цен. Адаптивные ожидания строятся по фактическим изменениям уровня цен, который не меняется после объявления правительством о планирующейся политике, и начинает медленно меняться лишь после того, как такая политика начинает воплощаться.

Ответ: В условиях господства адаптивных ожиданий данная ситуация невозможна, т. к. отсутствуют факторы, способные привести к росту цен в период, когда политика денежной экспансии еще не осуществляется.

Задача 20.9. Динамика инфляции задана таблицей:

Месяц | январь | февраль | март | апрель | май | июнь |

Темп инфляции | 8% | 10% | 12% | 10% | 8% | 8% |

Постройте график, описывающий динамику ожиданий:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |