Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 12: Предложение денег

При изучении этой темы следует обратить внимание на то, как взаимодействуют участники монетарной системы, чем определяется их поведение, и как их поведение сказывается на объеме предложения денег. Центральным моментом в теме, безусловно, является мультипликатор, но важно не то, как выглядит его формульное представление, а то, какой смысл кроется во входящих в него показателях. По этой причине специально введена задача на вывод мультипликаторов в не очень привычной форме. Кроме того, не следует забывать о том, в каком случае речь идет об объеме предложения денег, а в каком – о структуре (т. е. о форме кривой предложения денег, которая будет использоваться в дальнейшем); полезно уже в рамках этой темы обратить внимание на факторы, которые приведут к смещению кривой предложения денег (это все параметры мультипликатора, за исключением ставки процента).

Задача 12.2. Денежный мультипликатор задан в виде:

а) ![]()

б) ![]()

Определить параметры a и b и их экономический смысл.

Решение

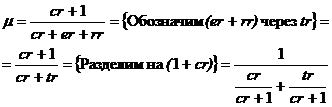

Существует много вариантов представления мультипликатора в заданном виде, рассмотрим один из них, характерный тем, что параметры a и b имеют ясный экономический смысл.

.

.

Таким образом,  и, следовательно

и, следовательно ![]() . Вычитаем из левой и правой частей уравнения единицу:

. Вычитаем из левой и правой частей уравнения единицу: ![]() и

и  . Поэтому

. Поэтому  , откуда:

, откуда:

![]() - норма совокупного резервирования,

- норма совокупного резервирования,

![]() - доля наличных денег в объеме денежной массы.

- доля наличных денег в объеме денежной массы.

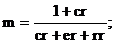

Можно предложить и другие способы решения данной задачи. Например, представить a и b в виде ![]() . Тогда а представляет собой величину, обратную норме совокупного резервирования, а b – коэффициент депонирования, т. е. долю депозитов в общем объеме денежной массы.

. Тогда а представляет собой величину, обратную норме совокупного резервирования, а b – коэффициент депонирования, т. е. долю депозитов в общем объеме денежной массы.

Задача 12.3. Как изменится вид денежного мультипликатора, если допустить, что:

a) небанковские экономические агенты предоставляют друг другу беспроцентные кредиты в наличной форме?

b) небанковские экономические агенты предоставляют друг другу кредиты в наличной форме под процент, равный рыночному?

c) небанковские экономические агенты выдают друг другу кредиты в безналичной форме под процент, равный рыночному?

Изменится ли при этом значение денежного мультипликатора?

Решение

А) Вид мультипликатора не изменится. Речь идет о переходе наличных денег из рук в руки. Отношение объема наличных денег к депозитам не изменяется. Значение мультипликатора также не изменяется. Экономическое объяснение лежит в том, что на процесс мультипликации влияет способность банков создавать деньги, которая реализуется через безналичное кредитование. Именно из-за того, что депозиты тоже являются деньгами, увеличивается ообъем денежной массы. Кредитование же в наличной форме не создает новых денежных инструментов (т. к. образующиеся при этом долги не могут служить средством платежа, это и отличает их от депозитов).

В) Вид и значение мультипликатора не меняются. Объяснение то же, что и в предыдущем случае. Выплата процента по долговым инструментам не обращает их в средство платежа.

С) Вид и значение мультипликатора не меняются. В отличие от предыдущих случаев здесь происходит перераспределение средств, находящихся на депозитах. Общая сумма депозитов при этом не меняется, остальные показатели денежной массы – тоже. Поэтому все параметры мультипликатора остаются прежними.

Задача 12.4. Валовой национальный продукт некой страны в денежном выражении составляетденежных единиц. Скорость обращения денег оценивается величиной V = 2,5. В совокупном (консолидированном) финансовом портфеле домохозяйств и фирм 20% приходится на наличные деньги, 60% - на депозиты в банках и 20% - на ценные бумаги. Финансовый портфель центрального банка на состоит из государственных ценных бумаг. Заполнить пробелы в сводном балансе всех банков и Центрального банка этой страны. Определить денежный мультипликатор и объем наличных денег в обращении.

Банковская система

Активы | Пассивы | ||

Вложения в ценные бумаги и касса | 1800 | Собственный капитал | 400 |

Счета в Центральном Банке | Депозиты | ||

Кредиты | Резервы | ||

Итого | Итого |

Центральный Банк

Активы | Пассивы | ||

Кредиты | 500 | Наличные деньги | |

Вложения в гос. ценные бумаги | Резервы | 600 | |

Золото | 200 | Счета Правительства | 100 |

Итого | Итого |

Решение

2/3 портфеля Центрального Банка составляют государственные ценные бумаги Þ 1/3 – кредиты + вложения в золото Þ вложения в государственные ценные бумаги = 1400.

Исходя из равенства активов и пассивов: наличные деньги = 1400.

C/D=1/3; Из условия задачи находим величину денежной массы (пользуясь основным уравнением количественной теории денег): M = PY/V = 10000/2,5 = 4000 = C+D Þ D=3000, С=1000. Заметьте, что объем наличных денег в обращении С и количество наличных денег, выпущенных центральным банком неодинаковы. Это означает, что часть наличных денег «осела» в банковской системе в виде избыточных резервов. Величина избыточных резервов равна, таким образом, 1400 – 1000 = 400. Норма избыточного резервирования, как отношение объема избыточных резервов к объему депозитов, равна 2/15.

Эту величину можно рассчитать и иначе:

Заметим, что счета в ЦБ (в балансе банковской системы) = Резервы (в балансе центрального банка). Речь идет о счетах обязательного резервирования. Мы предполагаем, что остатки на корреспондентских счетах входят сюда же.

По балансу центрального банка определяем объем денежной базы: наличные деньги + резервы = 2000. Таким образом, мультипликатор равен (денежная масса)/(денежная база) = 4000/2000 = 2.

Мы уже определили, что отношение наличных денег к депозитам равно cr = 1/3. Поскольку резервы, отчисляемые банками в центральный банк, являются обязательными, можем найти норму обязательного резервирования: (счета в ЦБ)/(депозиты) = 600/3000 = 1/5. Зная значение мультипликатора, нормы обязательного резервирования и отношения «наличность – депозиты», находим норму избыточного резервирования: er = (cr + 1 – μ(cr + rr))/μ = (1 + 1/3 –2/3 – 2/5)/2 = 1/3 – 1/5 = 2/15.

Отсюда находим общий объем резервов, сделанных коммерческими банками – это обязательные резервы (600) и избыточные резервы (400), итого 1000.

Остается лишь рассчитать объем выданных коммерческими банками кредитов, как разницу между общей величиной баланса и известными статьями его активной части.

Ответ:

Банковская система

Активы | Пассивы | ||

Ценные бумаги | 1800 | Собств. капитал | 400 |

Счета в ЦБ | 600 | Депозиты | 3000 |

Кредиты | 2000 | Резервы | 1000 |

Итого | 4400 | Итого | 4400 |

Центральный Банк

Активы | Пассивы | ||

Кредиты | 500 | Наличные деньги | 1400 |

Гос. цен. бумаги | 1400 | Резервы | 600 |

Золото | 200 | Счета Правит-ва | 100 |

Итого | 2100 | Итого | 2100 |

Комментарий

Предположение о том, что остатки на корреспондентских счетах включаются в объем обязательного резервирования, не является существенным. На самом деле мы рассчитывали в задаче не норму обязательного резервирования, а величину rr + erCB, где erCB представляет собой норму избыточного резервирования в безналичной форме (на счетах в центральном банке). Под нормой же избыточного резервирования мы понимали норму избыточного резервирования в наличной форме. Очевидно, что сумма всех трех норм, о которых идет речь, будет представлять собой норму совокупного резервирования, которая и используется при рассчете мультипликатора.

Задача 12.5. Исходя из определения агрегата М2 выведите мультипликатор денежной массы типа М2. Объясните экономический смысл всех параметров, входящих в мультипликатор.

Решение

М2 = D + C + T + S, где D-чековые вклады, C-наличные деньги, Т – срочные вклады, S – сберегательные счета. Пусть все переменные изменяются пропорционально объему средств на чековых счетах, тогда С/D, T/D, S/D можно считать константами. Можно записать:

Mm = М2/H = (1+С/D+T/D+S/D) / (rD+(rT*T/D)+(rS*S/D)+ER/D+C/D)

Здесь rT, rS – нормы обязательного резервирования по срочным и сберегательным счетам. На каждый рубль чековых счетов приходится T/D и S/D рублей на срочных и сберегательных счетах, против которых требуется резервов на сумму rT*T/D и rS*S/D. Однако необходимо заметить, что резервные требования по срочным и сберегательным счетам гораздо меньше, чем по чековым, поэтому их можно приравнять к нулю.

Задача 12.6. Рассмотрите взвешенный денежный агрегат.

Известно, что весовые коэффициенты wi принимают значения из множества W =

{1; 0,8; 0,6; 0,4; 0,2}. Рассчитайте величину данного денежного агрегата для

страны, в которой обращаются следующие активы:

1) наличные деньги в объеме 200;

2) краткосрочные государственные облигации в объеме 400;

3) корпоративные акции в объеме 600;

4) депозиты до востребования в объеме 500

5) дорожные чеки в объеме 100.

Решение

Концепция взвешенного денежного агрегата предполагает учет всех активов, обращающихся на рынке, в соответствии с тем, насколько они могут выполнять функции денег. Эту степень «денежности» описывают весовые коэффициенты в формуле взвешенного агрегата, которые убывают по мере убывания ликвидности рассматриваемых финансовых активов.

Упорядочим активы по убыванию ликвидности:

- наличные деньги (200)

- дорожные чеки (100)

- депозиты до востребования (500)

- краткосрочные государственные облигации (400)

- корпоративные акции (600)

Величина взвешенного денежного агрегата будет равна

Мw = 200*1 + 100*0,8 + 500*0,6 + 400*0,4 + 600*0,2 = 860

Задача 12.7. В рамках модели денежного мультипликатора М. Фридмана покажите, что рост опасений инфляции ведет к развитию инфляции.

Решение

Мультипликатор Фридмана выглядит следующим образом:  параметры мультипликатора зависят от инфляционных ожидаий: при росте инфляционных ожиданий население стремится сократить объем наличных денег на руках С (cr ¯). Аналогичным образом банки стремятся сократить объемы избыточных резервов, т. к. в частности, в условиях роста инфляционных ожиданий растут ставки процента (эффект Фишера) и возрастает заинтересованность банков в увеличении объемов вложений на финансовых рынках. В силу снижения обоих этих параметров мультипликатор увеличивается m . Рост мультипликатора обусловливает рост денежной массы, из-за чего растут цены. Таким образом, инфляционные ожидания могут привести к ускорению инфляции.

параметры мультипликатора зависят от инфляционных ожидаий: при росте инфляционных ожиданий население стремится сократить объем наличных денег на руках С (cr ¯). Аналогичным образом банки стремятся сократить объемы избыточных резервов, т. к. в частности, в условиях роста инфляционных ожиданий растут ставки процента (эффект Фишера) и возрастает заинтересованность банков в увеличении объемов вложений на финансовых рынках. В силу снижения обоих этих параметров мультипликатор увеличивается m . Рост мультипликатора обусловливает рост денежной массы, из-за чего растут цены. Таким образом, инфляционные ожидания могут привести к ускорению инфляции.

Комментарий

Не следует забывать о том, что люди, опасаясь инфляции, стремятся снять деньги и с депозитов. Однако, избавляясь от денег, они приобретают реальные активы (товары), и продавцам этих активов не остается ничего иного, как поместить выручку на счет в банке. Поэтому фактически происходит переток средств с одних депозитов на другие, и значимой оказывается все же роль снижения объема наличных денег на руках.

Возникает резонный вопрос – если население избавляется от наличных денег, то где они «оседают»? Одним из вариантов можно считать то, что наличные деньги «оседают» в банках в виде все тех же избыточных резервов, от которых избавляются уже сами банки. Вернее, в избавлении от избыточных резервов банкам «помогают» вкладчики, которые изымают средства со своих счетов. Фактически ускоряется обращение наличных денег, а изменения параметров мультипликатора говорят лишь о том, что меняются предпочтения населения и банков, и соответственно, меняются средние остатки наличных денег у них. Именно усредненные показатели и используются в приведеном выше представлении мультипликатора.

См. также решение задачи 12.8.

Задача 12.8. В рамках модели денежного мультипликатора М. Фридмана покажите, при каких условиях экономика будет характеризоваться свойством

автоматической стабилизации, при котором рост инфляционных ожиданий ведет к затухании инфляции.

Решение:

1. Рассматриваем, как и в предыдущей задаче, какие параметры мультипликатора могут зависеть от инфляционных ожиданий. Это только сг и ег, поскольку гг зависит только от Центрального банка, от политики которого как раз и зависит динамика инфляции в стране.

2. Поведение вкладчиков рассмотрено нами в предыдущей задаче. Таким образом, в обычных условиях сдерживания инфляции только за счет изменения отношения «наличность-депозиты» не произойдет

3. Поведение банков тоже рассмотрено нами в предыдущей задаче. Уменьшение нормы избыточного резервирования тоже вдет к росту мультипликатора, и само по себе не может считаться фактором, сдерживающим инфляцию.

4. Рассмотрим взаимодействие этих факторов. Считаем производную мультипликатора по инфляционным ожиданиям. Эта производная должна быть отрицательна (нас интересует именно этот эффект). Мультипликатор будет отрицательно зависеть от инфляционных ожиданий (т. е. сокращаться с их ростом, что и свидетельствует об автоматической стабилизации) при выполнении условия:

сг'(1 – (ег + гг)) < ег'/(1 + сг)

С учетом того, что производные сг' и ег' отрицательны, равно как отрицательно и выражение (1 – (ег + гг)), получаем противоречие: левая часть неравенства положительна, а правая – отрицательна. Таким образом, автоматическая стабилизация оказывается в обычных условиях невозможной.

5. Автоматическую стабилизацию можно было бы получить, если бы хотя бы одна из производных (сг или ег) была положительной. Чтобы придать этому экономический смысл, можно рассматривать взаимодействие факторов, влияющих на эти параметры, и, скажем, оценивать рост инфляционных ожиданий на фоне резкого роста недоверия к банкам. Или, например, резкое снижение криминогенности (если она была очень высокая), когда люди боялись носить деньги и хранить их дома, а теперь вдруг стало можно, поэтому в банки будут класть меньше даже несмотря на грозящую инфляцию. В таких случаях автоматическая стабилизация возможна, но из-за экзотичности этих случаев она маловероятна.

Тема 13: Спрос на деньги

Изучение разных концепций спроса на деньги мы также видим в свете анализа особенностей поведения экономических агентов. Интересно именно то, что разные экономические школы по-разному оценивали особенности формирования спроса на деньги, и именно это позволяет подробно разобрать то, как реагируют люди, фирмы, финансовые посредники, на изменение экономических условий, и как это сказывается на их спросе на деньги.

Задача 13.1. Предложите методы, посредством которых Центральный банк может влиять на спрос на деньги. Будет ли это влияние ощутимо в краткосрочном или в долгосрочном периоде?

Решение

Спрос на деньги – это совокупный объем денег в финансовом портфеле домохозяйств и фирм. Для решения задачи необходимо рассмотреть факторы, влияющие на спрос на деньги, какими возможностями обладает центральный банк по изменению этих факторов, и то, насколько эффективно повлияет изменение того или иного фактора на функцию спроса на деньгги.

Выпишем расширенную функцию спроса на деньги:  и рассмотрим возможности ЦБ влиять на каждый из параметров, определяющих спрос на деньги.

и рассмотрим возможности ЦБ влиять на каждый из параметров, определяющих спрос на деньги.

P – уровень цен, рост уровня цен пропорционально увеличивает количество денег, необходимое для сделок. Прямо ЦБ на него влиять не может, такое влияние возможно только со стороны государства в командной экономике.

Yреальный – реальный доход, рост реального дохода предполагает рост количества совершаемых сделок и, следовательно, рост спроса на деньги (отметим, что спрос на деньги растет в меньшей степени, чем доход). На реальный доход ЦБ влиять тоже существенно не может (несущественное влияние: повышение заработной платы работникам центрального банка и т. д.).

W – благосостояние населения или богатство, часть богатства может храниться в форме денег. ЦБ не может влиять на богатство, как и на располагаемый доход. (Часто эти показатели объединяют в один).

R – реальная процентная ставка, чем она выше, тем выше доходность по альтернативным активам. Процентная ставка – один из целевых параметров денежно-кредитной политики, проводимой ЦБ, он может на нее влиять, но не прямо, а изменяя предложение денег (через норму обязательного резервирования, учетную ставку, операции на открытом и валютном рынке). В этом случае величина спроса, безусловно, изменится, но его структура останется неизменной.

πe – ожидаемая инфляция, чем она выше, тем выше доходность альтернативных активов. ЦБ может декларировать своей целью низкую (или, наоборот, высокую) инфляцию и, если люди доверяют заявлениям ЦБ, в краткосрочном периоде спрос на деньги изменится. В долгосрочном периоде, если центральный банк не добивается заявленных целей, не только исчезает эффект от изменения спроса на деньги, но и теряется доверие к центральному банку.

im – номинальная ставка процента по денежным активам, чем выше доходность по денежным активам, тем более привлекательным становится держать средства в деньгах. Действует в обоих периодах. Разрешение выплаты процентов по чековым и текущим счетам, и т. п. Сюда же можно отнести расширение средств платежа: разрешение платежей средствами с текущих счетов и т. д. Но, с другой стороны, это можно рассматривать, как инновацию или рост ликвидности альтернативных активов.

σ – риск по альтернативным активам, чем он выше, тем более привлекательны деньги, если растет риск по денежным активам, спрос на деньги падает. Влияние на этот показатель возможно как в краткосрочном, так и в долгосрочном периоде. Ведение обязательного страхования депозитов (к. с.), ужесточение контроля за деятельностью банков, правил выдачи и отзыва лицензий (д. с.), и т. д.

λ – ликвидность альтернативных активов, чем более ликвидны альтернативные активы, тем более привлекательны они для инвесторов. Запрет платежей чеками, вексельного обращения, в зависимости от полномочий ЦБ, можно ограничивать и другие активы (усложнение правил передачи прав собственности на финансовые активы). Действуют в долгосрочном периоде, в долгосрочном эффективность мер снижается, поскольку банки, стремясь обойти подобные запреты, внедряют нововведения.

Tech – эффективность платежных технологий, чем лучше развита система расчетов, тем более свободно могут люди обходиться без наличных денег. Повышает ликвидность альтернативных активов, процент, выплачиваемый по деньгам в зависимости о конкретного нововведения. Разработка методических материалов, внедрение ускоряющих расчеты технологий или, напротив, препятствование внедрению тех или иных нововведений.

Сила влияния того или иного фактора зависит от эластичности спроса на деньги по этому фактору.

Одно и то же действие ЦБ может одновременно рассматриваться как влияние на несколько факторов. Так, разрешение платежей пластиковыми карточками повышает процент, выплачиваемый по денежным инструментам (т. к. пластиковые карточки – атрибут банковского счета, по которому выплачивается процент, и который с введением пластиковой карты оказывается более ликвидным), снижает (повышает – если рассматривать деньги, только как наличность, т. е. в зависимости от агрегата) ликвидность альтернативных активов (раньше этот актив - текущий счет с процентами - обладал меньшей ликвидностью – надо было идти снимать деньги в банкомат и т. д.; теперь – это деньги, а средняя ликвидность остальных активов снизилась т. к. этот актив выпал из их стройных рядов, остались еще менее ликвидные активы), может рассматриваться, как нововведение.

Ответ: ЦБ может регулировать спрос на деньги, но не методами ДКП, а через проводя институциональные изменения в сфере денежного обращения и финансовых рынков. Это влияние будет ощутимо лишь в долгосрочном периоде

Комментарий: в приведенном решении перечислены, конечно же, не все факторы, влияющие на спрос на деньги. Поэтому обсуждение этой задачи целесообразно проводить в форме «мозгового штурма», в рамках которого студенты бы предлагали разные факторы, показывали механизм их влияния на спрос на деньги и описывали, насколько эффективным будет воздействие на спрос на деньг через тот или иной фактор.

Задача 13.3. Известно, что денежная масса в стране выросла с 1000 до 1500 денежных единиц, при этом скорость обращения денег не изменилась.

Одновременно ВНП снизился на 10%. В начале рассматриваемого периода было

выпущено 100 дисконтных государственных облигаций, продававшихся по цене 10 денежных единиц за штуку. Выкупались эти облигации по цене 16 денежных

единиц за штуку. Какова реальная доходность облигаций? (При решении задачи

величинами менее 1% можно пренебречь).

Решение

Пользуемся представлением спроса на деньги с точки зрения количественной теории денег: в обращении находится ровно столько денег, сколько нужно для обслуживания всех сделок. Подставляя в основное уравнение количественной теории денег данные из условия задачи, вычисляем темп инфляции:

M1V1=P1Y1

1.5*M1V1=P2*0.9Y1 разделим одно уравнение на другое, получим: 1,5=P2/P1*0.9

P2/P1=1.67, таким образом темп инфляции π=67%

Остается определить номинальную и реальную доходность облигаций.

Доходность по облигациям(номинальная)=(16-10)/10=0,6=60%

Реальная доходность по облигациям = 1,6/1,67 – 1= -4,2%

Ответ: – 4,2%

Задача 13.4. Пусть доход бухгалтера крупной фирмы составляет 3 тыс. долларов в месяц. Эти деньги ему перечисляют на счет в банке, который выплачивает по валютным вкладам 0,9% в месяц. При снятии денег со счета в наличной форме взимается комиссия в размере 2 долл. за каждое изъятие. Никаких других трансакционных издержек нет. Согласно формуле Баумоля-Тобина, оптимальное число походов в банк для этого бухгалтера составит 2,598 раз в месяц. Так сколько же походов в банк он совершит - 2 или 3? Обоснуйте свой ответ.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |