Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

А) статичных

Б) двухпериодных взвешенных с весовыми коэффициентами 0.5.

В) в соответствии с моделью обучения на ошибках Ф. Кейгана с коэффициентом коррекции 0.5

Решение:

А) Статичные ожидания базируются на идее, что ожидаемый темп инфляции в будущем периоде точно повторяет темп инфляции, наблюдающийся в текущем периоде. Поэтому табличное представление статичных ожиданий будет следущим:

Месяц | январь | февраль | март | апрель | май | июнь | июль |

Темп инфляции | 8% | 10% | 12% | 10% | 8% | 8% |

Какими были ожидания на январь, сказать нельзя, т. е. неизвестен темп инфляции в предыдущем месяце.

Б) Двухпериодные взвешенные ожидания опираются на данные о темпах инфляции по двум прошедшим периодам, причем степень влияния каждого из периодов на формирующиеся ожидания может быть разной (это зависит от весового коэффициента). В случае весовых коэффициентов, равных 0,5, ожидания будут равны среднему арифметическому темпов инфляции, наблюдавшихся в два последних периода перед рассматриваемым. Табличное представление таких ожиданий будет следующим:

Месяц | январь | февраль | март | апрель | май | июнь | июль |

Темп инфляции | 9% | 11% | 11% | 9% | 8% |

О значении ожиданий в январе и феврале ничего сказать нельзя, т. к. неизвестны данные за декабрь и январь.

В) Модель обучения на ошибках опирается на предположение, что изменение ожидаемого темпа инфляции в точности равно величине, пропорциональную ошибке ожиданий в последнем периоде, т. е. построенный ранее прогноз частично корректируется на величину допущенной ошибки. Коэффициент пропорциональности носит название коэффициента коррекции ожиданий:

![]()

Для решения разностного уравнения необходимо задачть начальное условие. Предположим, что прогноз на январь был нулевым, т. е. предполагалось отсутствие инфляции. Зная, что коэффициент коррекции равен 0,5, нетрудно рассчитать динамику ожиданий:

Месяц | январь | февраль | март | апрель | май | июнь | июль |

Темп инфляции | 8% | 10% | 12% | 10% | 8% | 8% | |

Ошибка ожиданий | 8% | 6% | 5% | 0,5% | -1,75% | -0,875% | |

Ожидаемый темп инфляции | 0% | 4% | 7% | 9,5% | 9,75% | 8,875% | 8,4375% |

Ответ: Графическое решение следует из приведенных таблиц значений.

Комментарий: стройте графическое решение к каждому из описанных случаев на фоне графика фактической динамики инфляции. Это даст возможность убедиться в одном из свойств адаптивных ожиданий, а именно в их инерционности, т. е. в том, что на этапах ускорения инфляции адаптивные ожидания недооценивают инфляцию, а на этапах ее замедления – переоценивают.

Задача 20.10. Динамика инфляции задана графически:

Постройте график, описывающий динамику ожиданий:

А) статичных

Б) двухпериодных взвешенных с весовыми коэффициентами 0.5

В) в соответствии с моделью обучения на ошибках Ф. Кейгана с коэффициентом коррекции 0.5

Комментарий: решение задачи аналогично решению предыдущей задачи с табличным представлением динамики инфляции. В данном случае необходимо провести дискретизацию графика, т. е. разбить временную ось на периоды (интервалы). Построение решений, аналогичных приведенным в предыдущей задаче будет теперь проводиться графически, без вычислений. Коэффициенты выбраны такими, чтобы деление отрезков (которые являются геометрическим аналогом числовых значение роста или снижения инфляции) проводилось легко. В первом случае график просто сместится влево (на величину, равную длине периода). Во втором случае ожидаемый темп в каждый момент времени, начиная со второго (если отсчет берет начало в нуле) инфляции будет лежать в точности на уровне посредине между предыдущими двумя значениями фактической инфляции. В третьем случае необходимо каждый раз увеличивать предыдущий прогноз на длину отрезка, равную половине разницы между значениями предыдущего прогноза и фактического темпа инфляции в предыдущем периоде.

Тема 21: Рациональные ожидания и эффективность финансовых рынков

При решении задач к этой теме обратите внимание на использование при решении свойств рациональных ожиданий. Если в случае с адаптивными ожиданиями рассуждения можно вести на примере конкретной модели, то рациональные ожидания описываются в первую очередь их свойствами, и решение задач основано на этом принципе. Важную роль играет также понимание критики Лукаса, которая находит свою интерпретацию в применении к теории эффективных финансовых рынков в том, что технический анализ не дает возможности систематически получать прибыль. Задача этого раздела – связать между собой тему инфляционных ожиданий и теорию финансовых рынков, показать, что принципы анализа двух довольно различающихся между собой экономических сфер, во многом совпадают.

Задача 21.4. Предложите методы эконометрической проверки того, какие ожидания доминируют в экономике – адаптивные или рациональные.

Решение:

Безусловно, исследование ожиданий методом социологического опроса не позволит напрямую определить, являются ли ожидания рациональными или адаптивными. Попытка определить соответствие фактических ожиданий населения какой-либо модели адаптивных ожиданий отвергнет или подтвердит справедливость данной модели, но не более; делать общий вывод на базе такого исследования нельзя. Простейший способ эмпирической проверки состоит в том, чтобы накопить достаточно большой объем данных о фактических инфляционных ожиданиях населения, и проверить, является ли ошибка ожиданий случайной величиной с нулевым средним значением. Если это так, то можно утверждать, что ожидания населения относительно инфляции рациональны. Если это не так, то скорее всего ожидания будут адаптивными. (Неявно предполагается, что третий вариант просто не существует).

Однако, такое исследование вряд ли возможно ввиду отсутствия достаточного количества периодических данных. Поэтому для эконометрической проверки необходимо построить теоретическую модель влияния ожиданий на какой-либо макроэкономический параметр, например, на ставку заработной платы или на ставку процента. Это позволит выделить инфляционные ожидания из наблюдаемой динамики данного макроэкономического параметра, после чего уже оценивать свойства ожиданий и делать вывод о том, являются ли ожидания рациональными или адаптивными.

Другими словами, по построенной теоретической модели необходимо сделать ряд выводов, справедливых в условиях господства рациональных ожиданий (или ряд выводов, справедливых в условиях господства адаптивных ожиданий), и проверить эти выводы на соответствие действительности. Это либо подтвердит, либо опровергнет гипотезу об адаптивности / рациональности ожиданий.

Задача 21.5. Для построения прогноза динамики экономического развития

государство пользуется моделью с рациональными ожиданиями, которая на

протяжении нескольких периодов оказывается достаточно точной. Государство

планирует проводить антициклическую политику, связанную с сокращением

денежной массы. При каких условиях эффективность такой политики может быть

оценена вышеуказанной моделью? Если такая модель неприменима, то как бы Вы

изменили ее, чтобы оценка эффективности государственной политики оказалась

более точной?

Решение:

Использование принципа рациональности ожиданий в эконометрических моделях обладает своими достоинствами и недостатками. Достоинство таких моделей в том, что они могут давать довольно точный прогноз динамики макроэкономического развития. Если государство удовлетворено подобным прогнозом, то никаких дополнительных мер предпринимать не нужно. Если же государство считает необходимым провести корректировку методами экономической политики, то следует пользоваться моделями, позволяющими оценить эффективность такой политики. В соответствии с идеями Роберта Лукаса, изложенными в его «Критике…», эконометрические модели, построенные на базе рациональных ожиданий, непригодны для оценки эффекттивности государственной политики, т. к. в момент проведения в жизнь каких-либо элементов этой политики закон, по которому строятся рациональные ожидания, может измениться, и большинство эконометрических уравнений модели станут непригодными.

В данном случае государство должно воспользоваться более простой теоретической моделью, которая позволит оценить эффект от планируемых мероприятий. Точность прогноза окажется ниже, однако для априорной оценки эффективности часто достаточно приблизительных выводов. Точная оценка эффективности будет измерена уже после проведения мер государственной политики. Тогда же можно будет воспользоваться новой эконометрической моделью, чтобы выяснить, какими будут последствия этой политики в долгосрочном периоде, и если необходимо, то скорректировать ее.

Задача 21.9. Как будут выглядеть графики, описывающие динамику ожиданий в задачах 20.9-10, в случае рациональных ожиданий?

Ответ: В соответствии с концепцией рациональных ожиданий, прогноз в точности совпадает с фактическим значением прогнозируемого показателя (в данном случае – темпа инфляции) за исключением случайной ошибки с нулевым средним значением. Поэтому график ожиданий будет описывать зигзагообразные колебания вокруг графика фактической инфляции.

Задача 21.10. Вследствие внезапной отставки правительства скачкообразно увеличивается уровень цен. Может ли это произойти в случае господства на товарных рынках адаптивных (рациональных) ожиданий? Какова будет дальнейшая динамика цен после назначения нового правительства, которое ставит своей задачей борьбу с инфляцией и начинает последовательно проводить соответствующую политику?

Решение:

Если в экономике господствуют адаптивные ожидания, то прогноз в отношении любой макроэкономической переменной будет строиться на основании ее значений, наблюдавшихся в прошлом. Поскольку в момент отставки правительства «история» не пересматривается, базис для построения прогноза остается тем же, поэтому никакого скачка цен ожидаться не может, и в силу этого конъюнктура спроса и предложения на рынках будет прежней, что не повлечет за собой резкого изменения цен. После того, как на спрос и предложение на товарных рынках начнут действовать другие факторы, ведущие к росту цен, постепенно начнут изменяться и ожидания, также оказывая влияние на поведение агентов на рынке. Однако скачкообразный рост цен в любом случае невозможен, в силу чего и говорят об «инерционности» адаптивных ожиданий.

Если же ожидания рациональны, то экономические агенты в своих прогнозах ориентируются на всю поступающую к ним информацию, в том числе и на информацию об отставке правительства, поэтому скачок цен возможен.

Установив, что в описываемой экономике преобладают рациональные ожидания, легко предположить, что как только правительство начнет воплощать в жизнь меры антиинфляционной политики, ожидания скорректируются соответствующим образом, и восстановление прежнего темпа инфляции (или даже прежнего уровня цен) произойдет довольно быстро. По крайней мере, значительно быстрее, чем в случае господства адаптивных ожиданий.

Задача 21.11. Временная структура процентных ставок задана в виде:

Известно, что в момент времени t0 центральный банк начинает проводить политику денежной экспансии. Что можно сказать о типе инфляционных ожиданий?

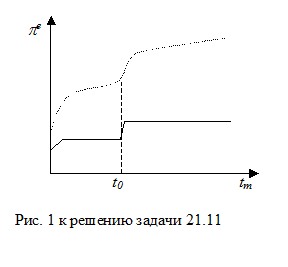

Решение:

График временной структуры процентных ставок позволяет нам вывести из него примерный график инфляционных ожиданий. Известно, что кривая доходности имеет резкий положительный наклон на этапах роста ожидаемой инфляции (роста ожидаемых краткосрочных процентных ставок), слабый положительный наклон на этапах ожидаемого постоянства процентных ставок (инфляции), нулевой наклон на этапах ожидаемого умеренного снижения процентных ставок, и наконец отрицательный наклон на этапах резкого ожидаемого снижения процентных ставок (темпов инфляции). Мы пользуемся здесь выводами теории премии ликвидности применительно к временной структуре процентных ставок, а также тем фактом, что ставки процента и темпы инфляции связаны между собой уравнением Фишера, и при условии постоянства реальной ставки процента изменения номинальной ставки объясняются только изменениями темпа инфляции.

Заметим также, что политика денежной экспансии должна привести с росту темпов инфляции, который, в соответствии с уравнением Фишера, должен вызвать рост процентных ставок.

Пользуясь этими соображениями, преобразуем график временной структуры в график динамики инфляционных ожиданий:

Поскольку в момент проведения политики денежного сжатия инфляционные ожидания скачкообразно увеличиваются, и поскольку об этом известно уже заранее (вспомним, что временная структура процентных ставок строится для облигаций с разными сроками погашения, и доходность облигаций, погашаемых сегодня, соответствует року погашения 0, а значит момент t0 отдален от сегодняшнего дня), ожидания экономических агентов оказываются рациональными. В случае адаптивных ожиданий построение прогноза о скачкообразном росте темпов инфляции в отдаленном будущем просто невозможно.

Ответ: инфляционные ожидания рациональны

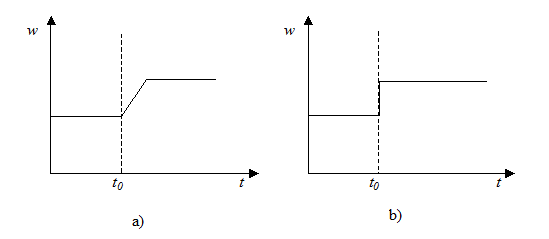

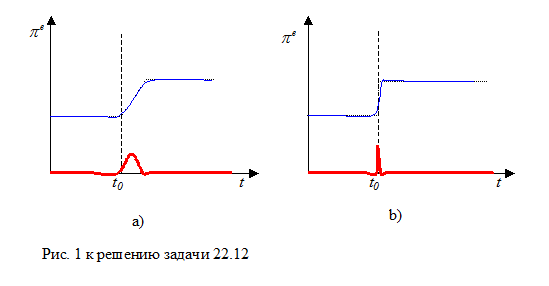

Задача 21.12. Динамика заработной платы задана графиком:

Известно, что в момент времени t0 центральный банк снижает снижает норму обязательно резервирования. Что можно сказать о типе инфляционных ожиданий рабочих и профсоюзов в обоих случаях?

Решение:

Для ответа на вопрос задачи нам необходимо рассмотреть график динамики инфляционных ожиданий. Предполагая, что рабочие и профсоюзы могут влиять на ставку заработной платы, и их требования продиктованы будущими изменениями темпов инфляции, относительно которых и строятся ожидания, можно провести следующие рассуждения.

Желание сохранить реальную заработную плату неизменной ( ) ведет к изменениям номинальной заработной платы в соответствии с ожиданиями инфляции:

) ведет к изменениям номинальной заработной платы в соответствии с ожиданиями инфляции: ![]() . Если требования об изменении заработной платы выполняются, то динамика фактической номинальной зарплаты будет совпадать с ожидаемой, а значит должна быть пропорциональна ожидаемому темпу инфляции.

. Если требования об изменении заработной платы выполняются, то динамика фактической номинальной зарплаты будет совпадать с ожидаемой, а значит должна быть пропорциональна ожидаемому темпу инфляции.

Остается лишь преобразовать оба графика в графики ожидаемого темпа инфляции. Для этого воспользуемся тем свойством, что на этапе постоянства функции ее производная равна нулю (в роли «функции» в данном случае выступает номинальная ставка заработной платы, которая зависит от времени), на этапе монотонного возрастания (убывания) функции ее производная становится положительной (отрицательной), и чем быстрее это возрастание (убывание), тем сильнее отличается производная функции от нуля.

Поскольку в точках излома производная функции не определена, заменим линейные графики близкими гладкими функциями (это не изменит нашего ответа, но упростит рассуждения)

На графиках видно, что изменение ожидаемого темпа инфляции началось уже после того, как государство . Другими словами, действия государства привели к росту цен, что и повлияло на инфляционные ожидания. После того, как ожидаемая инфляция снова стала равной нулю, прекратилось и повышение номинальной заработной платы. «Запаздывающая» реакция характерна именно для адаптивных ожиданий.

Во втором случае инфляционные ожидания резко изменились в момент проведения расширительной денежно-кредитной политики, и в этот же момент удалось добиться повышения заработной платы. Очевидно, что сигналом для изменения ожиданий и номинальной зарплаты явилась информация о проведении государственной политики, а не изменение цен, за ней последовавшее. Поэтому в данном случае следует говорить о рациональности ожиданий.

Ответ: (а) адаптивные ожидания

(б) рациональные ожидания

[1] Безусловно, речь идет об интервале, в котором лежит x, т. к. вероятность «попадания в точку» всегда равна нулю

[2] Не будем забывать, что это был период галопирующей инфляции, и период в две недели можно вполне считать если не долгосрочным, то среднесрочным. Сравните: в условиях стабильной экономики темп инфляции составляет порядка 5% в год.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |