Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

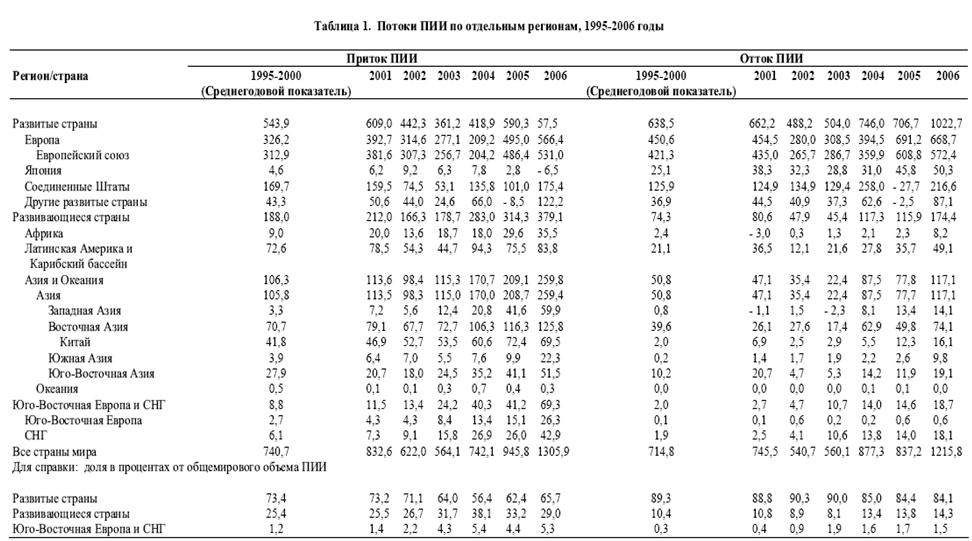

Источник: составлено по UNCTAD, World Investment Report 2007

Приложение 3. Источник: UNCTAD, World Investment Report 2007: Transnational Corporations, Extractive Industries and Development

Приложение 4. Источник: UNCTAD, World Investment Report 2007: Transnational Corporations, Extractive Industries and Development. table I.8

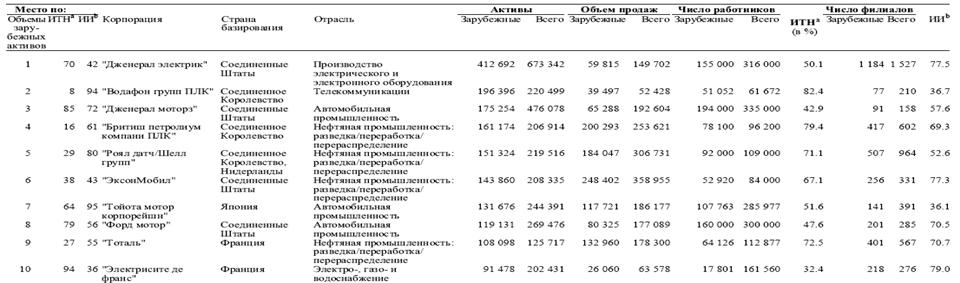

Приложение 5. 10 крупнейших нефинансовых ТНК мира по объему зарубежных активов (млн. долл.) за 2005 и 2004 гг.

Источник: UNCTAD, World Investment Report

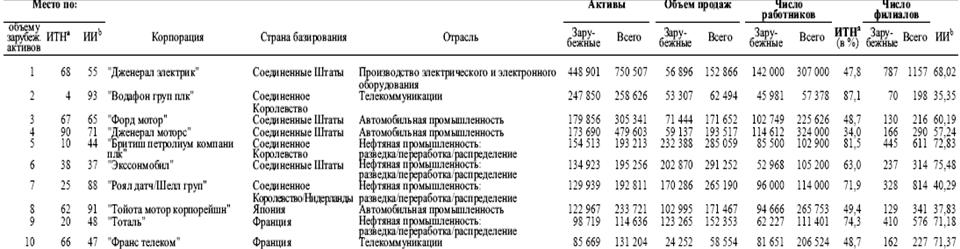

Приложение 6

Результаты частичного эконометрического анализа выборки из 31 страны с разными уровнями экономического развития за последний год (использовался программный пакет для анализа «Gretl»).

Источники: UNCTAD, World Investment Report 2007; Human Development Report ; The International Energy Agency: Key World Energy Statistics 2007; World Development Report 2008; Global Competitiveness Report 2007/2008; IMF World Economic Outlook October 2007 .

Цель работы: исследование и выявление основных факторов, оказывающих влияние на динамику притока прямых иностранных инвестиций в принимающие страны в настоящее время ( гг.), а также определение характера такого возможного влияния.

Таким образом, объясняемой переменной был определен приток ПИИ (InFDIf) в млн. долл., в качестве объясняющих переменных выступили следующие факторы:

- ВВП в текущих ценах на душу населения, долл. (GDPper) – для классификации стран на общепринятые (ООН) группы развитых, развивающихся стран, стран с переходной экономикой, менее развитых стран Отток ПИИ, млн. долл. (OutFDIf) Средний темп прироста ВВП за последние 4-5 лет, % - как показатель темпов роста экономики (AvGdpGr) Уровень безработицы, % от рабочей силы (Unemp) Уровень инфляции, % (infl) Продолжительность жизни в годах обоих полов (life) Форма правления: монархическая или республиканская (Fmon, Frep) Объем экспорта и импорта в млн. долл. – характеризуют вовлеченность страны в мировую торговлю, а импорт, в частности, - степень лояльности тарифных ограничений к ввозимым товарам, ресурсам, услугам (export, import) Экспорт технологий в % от общего экспорта - как показатель научно-технологической вооруженности страны (Htexp) – интерес может быть вызван фактором близости к источникам новейших технологий Совокупное предложение первичной энергии, млн. тонн эквивалента нефти (tpes) – включает природные ресурсы, экспорт и импорт, поэтому может демонстрировать привлекательность в смысле доступа сырьевых ресурсов и экономии на издержках инвестора Количество зарубежных филиалов в стране, единиц (affQ) – показатель степени освоения национального рынка

· Сводный индекс образованности населения (edind) – характеризуют грамотность, а, значит, качество человеческого капитала, привлекательного для инвесторов

Эти показатели были отобраны не случайно, а экономически мотивированы, причем, автор был вынужден избегать индексов, характеризующих различные аспекты инвестиционной деятельности и положения на мировом рынке ПИИ (индекс фактического положения в области ввоза и вывоза ПИИ, индекс потенциала в объеме ввоза, индекс глобализации, транснациональности страны, инвестиционного климата и тд.), так как они составляются на основе ряда факторов, которые могут между собой иметь взаимосвязи, то есть коррелировать, что не будет способствовать качеству анализа.

Выборка по странам следующая: Австралия, Бангладеш, Бахрейн, Бельгия, Ботсвана, Бразилия, Великобритания, Венгрия, Германия, Гонконг, Индия, Катар, Канада, Кения, Китай, Кувейт, Латвия, Люксембург, Нигерия, Норвегия, Объединенные Арабские Эмираты, Россия, Румыния, Саудовская Аравия, США, Турция, Финляндия, Франция, Чехия, Чили, Шри-Ланка.

В таблице представлены основные характеристики исходных данных, интересные для детального анализа:

Описательные статистики 31 обследования

Summary Statistics, using the observations 1 – 31

Variable | Mean | Median | Minimum | Maximum |

InFDIf | 29391,6 | 11394,0 | 51,0000 | |

OutFDIf | 24850,0 | 2876,00 | 8,00000 | |

GDPper | 22778,5 | 13932,0 | 415,000 | 89923,0 |

AvGdpGr | 4,90000 | 4,30000 | 0,900000 | 12,8000 |

Unemp | 9,07010 | 7,20000 | 1,10000 | 40,0000 |

life | 72,5774 | 75,2000 | 46,5000 | 81,9000 |

Fmon | 0,387097 | 0,000000 | 0,000000 | 1,00000 |

Frep | 0,612903 | 1,00000 | 0,000000 | 1,00000 |

infl | 5,18168 | 3,39200 | 1,27800 | 14,4550 |

export | 95106,0 | 3450,00 | 1,11232e+006 | |

import | 76514,0 | 3860,00 | 1,91957e+006 | |

Htexp | 11,3484 | 8,70000 | 0,100000 | 33,9000 |

tpes | 241,058 | 45,2000 | 1,90000 | 2340,30 |

affQ | 18648,8 | 1991,00 | 31,0000 | |

edind | 0,875935 | 0,914000 | 0,503000 | 0,993000 |

Variable | Std. Dev. | C. V. | Skewness | Ex. kurtosis |

InFDIf | 41853,1 | 1,42398 | 2,08548 | 4,01201 |

OutFDIf | 46084,2 | 1,85450 | 2,74700 | 8,03098 |

GDPper | 23224,4 | 1,01958 | 1,13877 | 0,771049 |

AvGdpGr | 2,68229 | 0,547406 | 0,920390 | 0,760356 |

Unemp | 8,64385 | 0,953006 | 2,54618 | 5,80269 |

life | 9,29354 | 0,128050 | -1,61996 | 1,84012 |

Fmon | 0,495138 | 1,27911 | 0,463586 | -1,78509 |

Frep | 0,495138 | 0,807856 | -0,463586 | -1,78509 |

infl | 3,79041 | 0,731503 | 0,928525 | -0,409667 |

export | 1,36502 | 1,88399 | 2,56241 | |

import | 1,68444 | 2,92366 | 9,27160 | |

Htexp | 10,4944 | 0,924752 | 0,770604 | -0,628763 |

tpes | 508,815 | 2,11076 | 3,18118 | 9,45949 |

affQ | 52553,8 | 2,81808 | 4,25981 | 18,2273 |

edind | 0,123320 | 0,140786 | -1,37162 | 1,32254 |

Далее был проведен ряд операций эконометрического характера, в частности, тесты всех количественных переменных на «нормальность распределения остатков», построение гистограмм на их основе и введение дополнительных логарифмированных переменных, которые обладают большими преимуществами перед линейными по точности отражения каких-либо взаимозависимостей.

В результате этого была построена корреляционная матрица всех факторов, которая и представляет для нас наибольший интерес.

Корреляционная матрица (31 наблюдение)

Correlation coefficients, using the observations 1 - 31

5% critical value (two-tailed) = 0,3550 for n = 31

InFDIf | OutFDIf | GDPper | AvGdpGr | Unemp | |

1,0000 | 0,8952 | 0,1506 | -0,3647 | -0,2376 | InFDIf |

1,0000 | 0,2264 | -0,4403 | -0,1634 | OutFDIf | |

1,0000 | -0,2033 | -0,3649 | GDPper | ||

1,0000 | -0,0908 | AvGdpGr | |||

1,0000 | Unemp | ||||

life | Fmon | Frep | infl | export | |

0,3503 | 0,0483 | -0,0483 | -0,3885 | 0,7543 | InFDIf |

0,3345 | -0,0924 | 0,0924 | -0,3440 | 0,7564 | OutFDIf |

0,5470 | 0,5234 | -0,5234 | -0,3157 | 0,1163 | GDPper |

-0,2380 | 0,0376 | -0,0376 | 0,4616 | -0,2482 | AvGdpGr |

-0,5853 | -0,3235 | 0,3235 | 0,4533 | -0,2235 | Unemp |

1,0000 | 0,4069 | -0,4069 | -0,6901 | 0,3130 | life |

1,0000 | -1,0000 | -0,2100 | -0,1590 | Fmon | |

1,0000 | 0,2100 | 0,1590 | Frep | ||

1,0000 | -0,4059 | infl | |||

1,0000 | export | ||||

import | Htexp | tpes | affQ | edind | |

0,8748 | 0,6499 | 0,6965 | 0,1960 | 0,4061 | InFDIf |

0,9135 | 0,5768 | 0,6680 | -0,0043 | 0,3674 | OutFDIf |

0,1463 | 0,2379 | -0,0116 | -0,2081 | 0,4401 | GDPper |

-0,2679 | -0,3365 | 0,0426 | 0,2851 | -0,3446 | AvGdpGr |

-0,1944 | -0,3339 | -0,1888 | -0,1436 | -0,5478 | Unemp |

0,2887 | 0,4990 | 0,0684 | 0,0467 | 0,7065 | life |

-0,1673 | -0,1551 | -0,2506 | -0,1345 | 0,2412 | Fmon |

0,1673 | 0,1551 | 0,2506 | 0,1345 | -0,2412 | Frep |

-0,3386 | -0,5750 | -0,1713 | -0,2162 | -0,5314 | infl |

0,9021 | 0,6350 | 0,7617 | 0,4358 | 0,3783 | export |

1,0000 | 0,6403 | 0,8538 | 0,2890 | 0,3313 | import |

1,0000 | 0,5078 | 0,3688 | 0,5682 | Htexp | |

1,0000 | 0,5254 | 0,1844 | tpes | ||

1,0000 | 0,1782 | affQ | |||

1,0000 | edind | ||||

l_InFDIf | l_OutFDI | l_GDPper | l_infl | l_export | |

0,7107 | 0,6700 | 0,2227 | -0,4030 | 0,6789 | InFDIf |

0,5801 | 0,6479 | 0,3085 | -0,3446 | 0,6239 | OutFDIf |

0,2309 | 0,3026 | 0,8415 | -0,3544 | 0,2014 | GDPper |

-0,3357 | -0,3169 | -0,2786 | 0,4726 | -0,2853 | AvGdpGr |

-0,5521 | -0,5351 | -0,5050 | 0,3816 | -0,5496 | Unemp |

0,5178 | 0,5520 | 0,6843 | -0,6694 | 0,5126 | life |

0,1052 | 0,1618 | 0,5122 | -0,1850 | 0,0489 | Fmon |

-0,1052 | -0,1618 | -0,5122 | 0,1850 | -0,0489 | Frep |

-0,5496 | -0,5247 | -0,4441 | 0,9649 | -0,5519 | infl |

0,6333 | 0,6487 | 0,2165 | -0,4728 | 0,7892 | export |

0,5925 | 0,5961 | 0,2153 | -0,3611 | 0,6769 | import |

0,6119 | 0,5615 | 0,3285 | -0,6340 | 0,6605 | Htexp |

0,4639 | 0,4369 | -0,0028 | -0,1911 | 0,5461 | tpes |

0,2403 | 0,0910 | -0,1688 | -0,2685 | 0,2959 | affQ |

0,5061 | 0,5314 | 0,6500 | -0,5747 | 0,4689 | edind |

1,0000 | 0,7499 | 0,3707 | -0,5245 | 0,8346 | l_InFDIf |

1,0000 | 0,4642 | -0,4998 | 0,8264 | l_OutFDI | |

1,0000 | -0,4854 | 0,4210 | l_GDPper | ||

1,0000 | -0,5748 | l_infl | |||

1,0000 | l_export | ||||

l_import | l_Unemp | l_tpes | l_affQ | ||

0,7716 | -0,1570 | 0,6368 | 0,4717 | InFDIf | |

0,7086 | -0,0928 | 0,5791 | 0,3692 | OutFDIf | |

0,1413 | -0,4236 | -0,1010 | -0,0325 | GDPper | |

-0,3423 | -0,2255 | -0,1582 | -0,2821 | AvGdpGr | |

-0,4466 | 0,8831 | -0,3226 | -0,4002 | Unemp | |

0,5198 | -0,5109 | 0,1764 | 0,4425 | life | |

-0,0435 | -0,4416 | -0,1390 | -0,1804 | Fmon | |

0,0435 | 0,4416 | 0,1390 | 0,1804 | Frep | |

-0,5162 | 0,3430 | -0,2796 | -0,4392 | infl | |

0,8181 | -0,1468 | 0,7321 | 0,5253 | export | |

0,7626 | -0,1387 | 0,6782 | 0,4873 | import | |

0,7284 | -0,2467 | 0,4530 | 0,6894 | Htexp | |

0,6006 | -0,1779 | 0,7280 | 0,4299 | tpes | |

0,3206 | -0,1253 | 0,3698 | 0,5953 | affQ | |

0,4624 | -0,3545 | 0,1825 | 0,5422 | edind | |

0,8695 | -0,2933 | 0,6768 | 0,6458 | l_InFDIf | |

0,7971 | -0,4678 | 0,6423 | 0,4453 | l_OutFDI | |

0,3178 | -0,4717 | 0,0178 | 0,1284 | l_GDPper | |

-0,5322 | 0,2795 | -0,2883 | -0,4383 | l_infl | |

0,9510 | -0,4454 | 0,8323 | 0,5992 | l_export | |

1,0000 | -0,3147 | 0,8328 | 0,7224 | l_import | |

1,0000 | -0,2613 | -0,1974 | l_Unemp | ||

1,0000 | 0,5290 | l_tpes | |||

1,0000 | l_affQ |

В результате видно, что возможна в процессе дальнейшего анализа мультиколлинеарность между многими объясняющими переменными, у которых коэффициент корреляции по модулю больше 0,5. Но обратим внимание на более важный следующий вывод:

- на объясняемую переменную InFDIf влияют: OutFDIf, export, tpes, Htexp, import, l_export, l_tpes, l_OutFDI, l_import. А на другую объясняемую, более точную l_InFDIf - те же переменные, кроме tpes , но еще оказывают влияние и l_affQ, l_infl(-),Unemp(-),life, infl(-), edind. Причем стоит отметить, что благодаря модифицированному фактору – логарифмированной объясняемой - были выявлены еще несколько важных зависимостей, а именно: притока ПИИ положительно от количества иностранных филиалов (сила зависимости = 0,6458), продолжительности жизни (коэффициент корреляции 0,5178), образовательного уровня населения (0,5061) и отрицательно от уровня безработицы (0,5521) и инфляции (0,5496). Таким образом, еще есть дважды подтвержденные связи: положительно с оттоком ПИИ (0,8952), объемом экспорта (0,7543) и импорта (0,8748), наличием энергоносителей (0,6965) и экспортом технологий (0,6499).

- Все эти зависимости имеют эмпирические доказательства и раскрываются сущностью мотивов иностранного инвестирования ТНК, заинтересованных в экономии различных издержек производства, связанных с трудовыми, сырьевыми, технологическими ресурсами, доступом к ним; расширении своих рынков сбыта, особенно стран с уверенными темпами роста экономики, создании экспортных баз; остерегающихся в то же время политической, социальной, финансовой, экономической нестабильности государства, в частности, колебаний валютного курса, уровней инфляции и безработицы

[1] Пороховский экономического развития. – М.: ТЕИС, 2002. – с.91

[2] UNCTAD. World Investment Report 2007: Transnational Corporations, Extractive Industries and Development

[3] По данным ЦБ России в 2006 г. прямых иностранных инвестиций поступило 31 млрд. долл.

[4] Глобализация экономики и внешнеэкономические связи России. Под ред. . - М, 2004. с.56

[5] World Investment Report 2007

[6] World Investment Report 2007

[7] Международные экономические отношения. Под ред. . М., 2005. С. 251, 298; Глобализация мирового хозяйства. Под ред. , . М., 2006. С. 183, 191.

[8] Когда корпорации правят миром. СПб., 2002. С. 10.

[9] Transnational corporations and economic development: from internationalization to globalization / edited by Ludo Cuyvers and Filip De Beule. Basingstoke [England] ; New York : Palgrave Macmillan, 2005, p.15

[10] UNCTAD, World Investment Report 2007

[11] UNCTAD, World Investment Report 2007

[12] Transnational corporations and international production: concepts, theories, and effects / Grazia Ietto-Gillies. Cheltenham, UK ; Northampton, MA : Edward Elgar, 2005 p.34

[13] Динамика расходов на НИОКР в промышленно развитых странах // БИКИ. 2006. №февраля. С.4-5.

[14] , Костюнина движение капитала (инвестиционная политика зарубежных стран). М., 2004. С. 85

[15] Стратегическое управление.-М.:Экономика; 1989

[16] Лучко стратегии транснациональных компаний в 90-е гг. XX – начале XXI в. – М.: Эконом фак МГУ, ТЕИС, 2004 с.60

[17] , Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12-е изд.– М.: Издательский дом «Вильямс», 2с.

[18] Трактовка последнего источника: , Дж.. 2006.- Указ. соч. , с.41

[19] , Дж. Стратегический менеджмент: искусство разработки и реализации стратегии. М.: Юнити, 1998 - с. 20-29

[20] - Новая корпоративная стратегия - Спб.,: Питер, 1999 с.155

[21] Бясов инвестиционной стратегии корпорации. – Финансовый менеджмент, 2006 №1. с.34

[22] Кучеренко компании России в условиях интеграции в мировое хозяйство. - М.: Научная книга, 2006 с.144

[23] – Мировые процессы транснационализации и российский бизнес.- Вопросы экономики. – 2006. - №12

[24] Международный бизнес.4-е изд../ Пер. с англ. под ред. . – СПб.: Питер, 2006 – с.303

[25] Капелюшников теория прав собственности. – Москва, 1990 г.

[26] Р. Коуз. - Природа фирмы, 1937 г. // Coase R. H. The nature of the firm.-<Economica>, 1937, v. 4, N 5

[27] – Мировая экономика и международные отношения№ 11

[28] Перегудов СП. Транснациональные корпорации на пути к корпоративному гражданству // Политические исследования - 2004. - № 3. -С.95-103

[29] Губайдуллина транснациональные корпорации на новых рынках // ЭКО№ 3. - С.20-33

[30] ТНК в мировой политике и мировой экономике: проблемы, тенденции, перспективы: сборник статей Российской академии наук, Институт мировой экономики и международных отношений; М.: ИМЭМО РАН, 2005.

[31] Лучко транснациональных компаний в процессах иностранного инвестирования. - М.: ТЕИС, 2002 с.166

[32] , Семененко и прогнозирование эффективности предпринимательства транснациональных корпораций. СПб., 2000. С. 112

[33] Адамчук страховой рынок на пути к глобализации. М., 2004. С.300

[34] World Development Report 2006. Equity and Development. New York. 2006

[35] – Мировые процессы транснационализации и российский бизнес.- Вопросы экономики. – 2006. - №12, с.64

[36] UNCTAD. World Investment Report 2007

[37] UNCTAD, там же

[38] Михайлушкин транснациональной компании. М., 2005. С.320

[39] Стратегия западноевропейских компаний в сфере прямых инвестиций и проблемы их приспособления к хозяйственной среде России // Инвестиции в России№10. - С. 29-34

[40] Стратегия западноевропейских компаний в сфере прямых инвестиций и проблемы их приспособления к хозяйственной среде России // Инвестиции в России№10. - С. 29-34

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |