Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При проведении анализа безубыточности необходимо иметь в виду, что издержки производства и обращения товаров формируют две составляющие, одна из которых возрастает пропорционально увеличению производства(объему реализации товаров) - переменные затраты, а другая практически не зависит от количества произведенной продукции(реализованных товаров) и от того, растет или падает объем операций - постоянные затраты.

Qв т. б/у = FC / (P - AVC)

Эта формула для расчета количества продукции, продажа которой покроет все затраты и прибыль будет равна нулю. Если предприятие произведет большее количество продукции, оно получит прибыль, меньшее - понесет убытки.

FC - постоянные затраты

AVC - средние переменные затраты

P - цена

Pв т. б/у = AVC + (FC / Q)

Цена, рассчитанная по этой формуле, дает нулевую прибыль на единицу товара, а значит и на всю партию в целом. Рост цены увеличит прибыль (при условии полной реализации произведенной продукции).

Q = (FC + П) / (P - AVC)

Эта формула позволит определить сколько продукции нужно выпустить, чтобы получить прибыль П.

Эти расчеты можно провести по имеющимся расчетным данным. При этом, деление на постоянные и переменные расходы мы осуществляем исходя из содержания статей себестоимости продукции в табл. 13.

Таблица 17

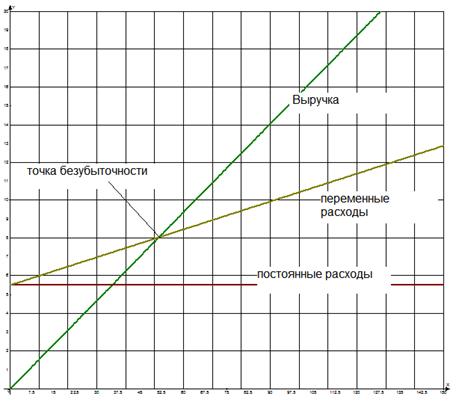

Определение точки безубыточности по изделию «Котел для термопластика»

Наименование показателя | базовый год., руб. | плановый, руб | 1 | 2 | 3 | 4 |

Выручка | 17 | 20 | 3 | 3 | 3 | 10 |

Переменные затраты | 5 | 6 | 1 | 1 | 1 | 3 |

Постоянные затраты | 4 | 5 | 2 | |||

Точка безубыточности | 6 | 8 | 1 | 1 | 1 | 4 |

Валовая маржа | 11 | 14 | 2 | 2 | 2 | 7 |

Отклонение от точки безубыточности в абсолютном выражении | 10 | 12 | 2 | 2 | 2 | 6 |

Запас прочности по точке безубыточности | 60,03% | 61,01% | 61,01% | 61,01% | 61,01% | 61,01% |

критический объём производства в натуральном выражении | 44 | 51 | 8 | 8 | 8 | 29 |

Отклонение от точки безубыточности в натуральном выражении | 66 | 81 | 13 | 13 | 13 | 28 |

Анализ данных таблицы 17 показывает, что после реализации проекта запас прочности по точке безубыточности по изделию «Котел для термопластика» вырастет на 1%.

Таблица 18

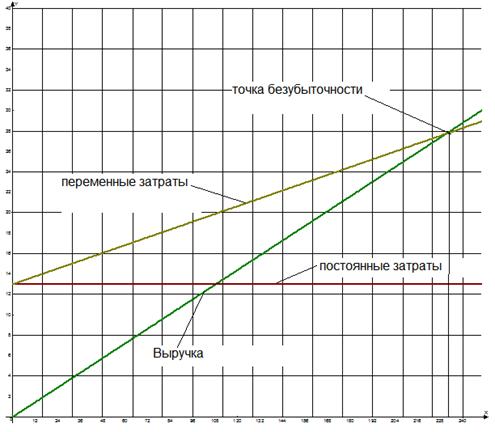

Определение точки безубыточности по изделию «Нож дисковый»

Наименование показателя | базовый год., руб. | плановый, руб | 1 | 2 | 3 | 4 |

Выручка | 24 | 28 | 4 | 4 | 4 | 14 |

Переменные затраты | 13 | 15 | 2 | 2 | 2 | 7 |

Постоянные затраты | 10 | 13 | 2 | 2 | 2 | 6 |

Точка безубыточности | 25 | 27 | 4 | 4 | 4 | 14 |

Валовая маржа | 10 | 13 | 2 | 2 | 2 | 6 |

Отклонение от точки безубыточности в абсолютном выражении | 1 | |||||

Запас прочности по точке безубыточности | -4,8% | 3,5% | 3,5% | 3,5% | 3,5% | 3,5% |

критический объём производства в натуральном выражении | 210 | 232 | 37 | 37 | 37 | 109 |

Отклонение от точки безубыточности в натуральном выражении | - 10 | 8 | 1 | 1 | 1 | 26 |

При увеличении производства изделия «Нож дисковый» оно превратится из убыточных в прибыльное и запас прочности увеличится до 3,5%.

Рис. 3. Определение точки безубыточности по изделию «Котел для термопластика»

Рис. 4. Определение точки безубыточности по изделию «Нож дисковый»

Формула расчета срока окупаемости имеет вид

где РР - срок окупаемости инвестиций (лет);

Ко - первоначальные инвестиции;

CFcг - среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

В проектируемом периоде среднегодовые денежные поступления после уплаты налогов составили 7 249 286 руб., включая среднегодовую чистую прибыль в сумме 6 руб. и ежегодную амортизацию в сумме руб.руб. по линейному способу при сроке полезного использования 6 лет).

РР=2107816/7249286=0,29 лет.

Этот показатель показывает, за сколько лет будет получена чистая прибыль, которая по сумме будет равна величине первоначально авансированного капитала.

чистый дисконтированный доход (ЧДД).

Та ЧД

ЧДД = å ———,

0 (1 + Е) Та

где ЧД – чистый доход

Та – амортизационный срок службы, принятый предприятием для расчета амортизации, в годах;

Е – норма дисконта, т. е. норма доходности, величина которой в долях единицы может быть принята в соответствии с депозитным процентом в банке.

Таблица 19

чистый дисконтированный доход

период | учетная стоимость затрат и доходов | коэффициент дисконтирования при r=15% | дисконтированная сумма затрат и доходов |

1 | 2 | 1,15 | 2 |

1 | 1 ,37 | 0,96 | 1 |

2 | 1 ,37 | 0,93 | 1 |

3 | 1 ,37 | 0,90 | 1 |

4 | 5 ,48 | 0,86 | 4 |

Итого дохода | 9 | ||

NPV | 6 |

Если сопоставить дисконтированный доход с дисконтированной суммой инвестиционных затрат, то можно убедиться в эффективности инвестиционного проекта.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |