Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основные положения учетной политики

Учетная политика проводится в соответствии с Федеральным законом от 01.01.01 года «О бухгалтерском учете», а также нормативными актами Министерства финансов РФ, регламентирующими порядок ведения бухгалтерского учета и составления бухгалтерской отчетности.

На основании этих нормативных документов был выпущен приказ генерального директора от 01.01.2001 «О продлении учетной политики, утвержденной 30.12.2003 на 2005 год с изменениями и дополнениями к ней», в дополнениях сформулированы основные принципы ведения бухгалтерского учета в Обществе в 2005 году.

Отражение хозяйственных операций в учете производится согласно «Рабочему плану счетов бухгалтерского учета финансово-хозяйственной деятельности , утвержденному приказом генерального директора от 01.01.2001 г.

В и на всех его филиалах применяются типовые междуведомственные формы первичных учетных документов, рекомендованные Госкомстатом России. Для оформления финансово-хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, и для внутренней бухгалтерской отчетности применяются утвержденные формы первичных учетных документов.

Оценка имущества, обязательств и хозяйственных операций осуществляется в валюте Российской Федерации — рублях.

Изменения в учетной политике

В учетную политику Общества на 2005 год внесено изменение «О начислении НДС».

В связи с вступлением в силу Закона 122-ФЗ от 01.01.2001 г. «О социальном обслуживании граждан пожилого возраста и инвалидов» и изданием Постановлений Губернатора Челябинской области № 29,30,31,32,33,34 от 01.01.2001 г. и №46,47 от 01.01.2001 г. о дополнительных мерах социальной защиты граждан в Челябинской области, определившие порядок и условия предоставления социальной поддержки по оплате жилья и коммунальных услуг отдельным категориям граждан, а также отсутствием во вновь вступивших нормативных актах определения налоговой базы по услугам, реализуемым организациями по регулируемым ценам отдельным потребителям с учетом льгот при исчислении налога на добавленную стоимость.

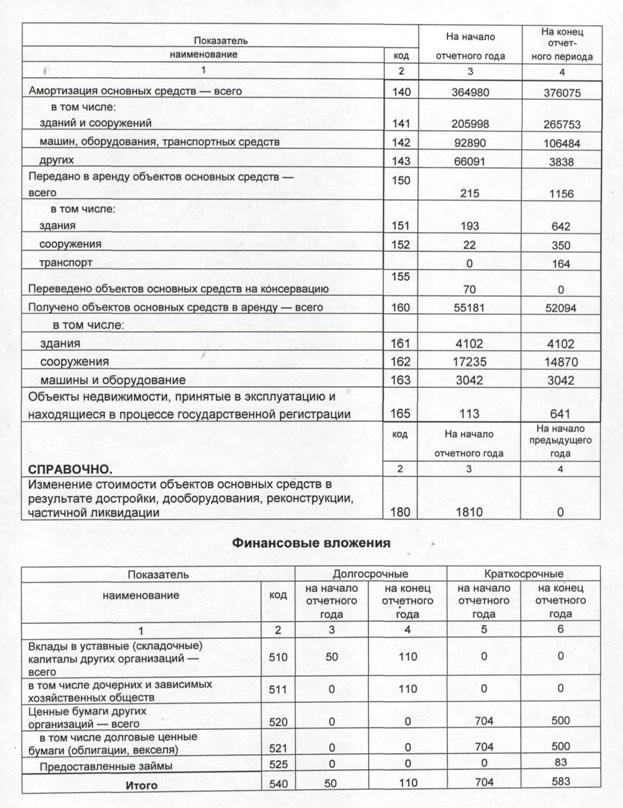

Основные средства

К основным средствам относятся активы, используемые в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд в течение срока продолжительностью более 12 месяцев.

Объекты основных средств принимаются к учету по фактическим затратам на их приобретение и сооружение. В отчетности основные средства показаны по первоначальной стоимости за вычетом амортизации, накопленной за все время эксплуатации.

Амортизация основных средств начисляется линейным способом. Для целей бухгалтерского учета по основным средствам, принятым к учету до 1 января 2002 года, начисление амортизации производится исходя из срока их полезного использования, который применялся на дату ввода в эксплуатацию данных объектов основных средств. Срок полезного использования основных средств, принятых к учету с 1 января 2002 года, для целей бухгалтерского учета определяется в соответствии с постановлением Правительства Российской Федерации «О классификации основных средств, включаемых в амортизационные группы» от 1 января 2002 года, №1 .

По земельным участкам и объектам жилищного фонда амортизация не начислялась.

Доходы и расходы от выбытия основных средств отражены в Отчете о прибылях и убытках в составе операционных доходов и расходов. Расходы от списания и безвозмездной передачи основных средств отражены в Отчете о прибылях и убытках в составе операционных расходов.

Учет затрат, не увеличивающих стоимость основных средств, ведется обособленно.

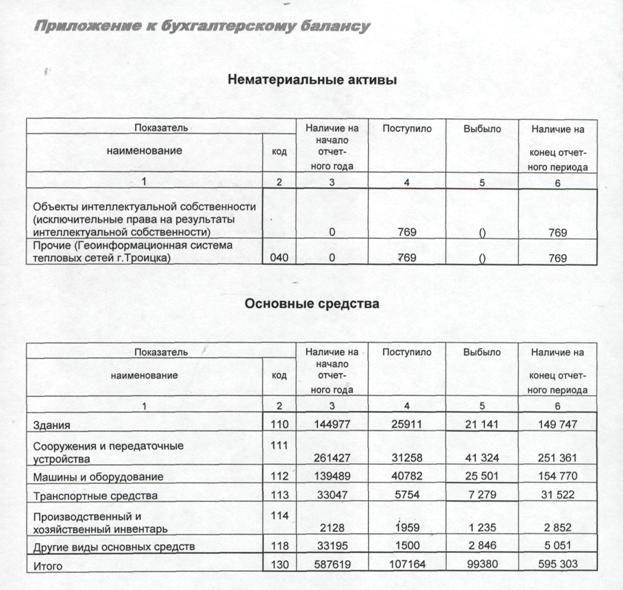

Нематериальные активы

К нематериальным активам относятся затраты в нематериальные объекты, используемые в течение периода, превышающего 1 2 месяцев.

Оценка и учет нематериальных активов производится по фактическим затратам на момент приобретения.

В составе нематериальных активов учитывается Геоинформационная система тепловых сетей г. Троицка Челябинской области.

Материально-производственные запасы.

Материально-производственные запасы оценены в сумме фактических затрат на приобретение.

Оценка материально-производственных запасов при отпуске их в производство и ином выбытии осуществлялась в 2005 году по средней себестоимости.

Оценка незавершенного производства и готовой продукции (работ, услуг) осуществляется по сумме прямых затрат..

Расходы, произведенные Обществом в отчетном году, но относящиеся к следующим отчетным периодам, отражены как расходы будущих периодов и подлежат списанию по назначению равномерно в течение периодов, к которым они относятся.

Задолженность покупателей и заказчиков.

Задолженность покупателей и заказчиков определена исходя из обоснованных цен и тарифов, установленных с учетом всех предоставляемых скидок (льготным категориям граждан). Нереальная к взысканию задолженность подлежит списанию с баланса по мере признания ее таковой.

Резервы предстоящих расходов.

В Обществе не создаются резервы предстоящих расходов.

Добавочный и резервный капитал

Добавочный капитал Общества, образованный за счет прироста стоимости основных средств при переоценке, стоимости безвозмездно полученного имущества.

Краткосрочные и долгосрочные активы и обязательства

В отчетности активы и обязательства отнесены к краткосрочным, если срок обращения их не превышает 12 месяцев со дня после отчетной даты. Все остальные активы и обязательства представлены в отчетности как долгосрочные.

Признание дохода

Выручка от продажи продукции и оказания услуг признавалась для целей бухгалтерского учета по мере отгрузки продукции покупателям (или оказания услуг) и предъявления им расчетных документов. В Отчете о прибылях и убытках выручка отражена за вычетом налога на добавленную стоимость и иных аналогичных обязательных платежей.

В составе прочих доходов Общества признаны:

— поступления, связанные с участием в уставных капиталах других организаций;

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в банке.

Налоги

В 2005 году расчеты по налогам осуществлялись в следующем порядке:

- налог на добавленную стоимость — в порядке, определенном ст.21 Налогового Кодекса РФ

- налог на имущество — в порядке, определенном статьями 383, 384, 385 НК РФ, уплачивается в бюджет по месту нахождения организации, месту нахождения каждого обособленного подразделения (объектов недвижимого имущества вне места нахождения обособленных подразделений не было).

- налог на прибыль – в порядке, определенном ст.288 гл.25 НК РФ, исходя из средней величины удельного веса среднесписочной численности работников и удельного веса стоимости основных производственных фондов.

Уплата данного налога производилась со счетов раздельно: в Федеральный бюджет, бюджет Челябинской области.

Определение финансового результата

Определение финансового результата от хозяйственной деятельности производится в целом по Обществу ежеквартально на уровне головного предприятия. Филиалы ежемесячно представляют в головное предприятие сведения об остатках по счетам оборотного баланса и ежеквартально ведомость Отчета о прибылях и убытках в сроки, определенные приказом генерального директора.

Прибыль от продажи определяется как разница между выручкой от реализации продукции в действующих ценах и тарифах без налога на добавленную стоимость и затратами на ее производство, передачу и реализацию. Прибыль до налогообложения определяется с учетом прибыли (убытка) от продажи продукции (работ, услуг), прибыли от операционных доходов за вычетом операционных расходов и внереализационных доходов за вычетом внереализационных расходов.

В бухгалтерском балансе и в Отчете о прибылях и убытках финансовый результат отчетного года отражается как чистая прибыль (нераспределенная прибыль), т. е. конечный финансовый результат, выявленный за отчетный период, за вычетом причитающихся за счет прибыли налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения, а также с учетом отложенных налоговых активов и отложенных налоговых обязательств.

Использование чистой прибыли утверждается общим собранием акционеров.

Примечания к финансовой отчетности

Комментарий к отчету о прибылях и убытках

(1) Выручка от продажи продукции | тыс. руб. | ||

2004 | 2005 | отклонение | |

Выручка, всего | 863854 | 918465 | 54611 |

В том числе затрат от продажи: | |||

электроэнергии внутренним потребителям | 157835 | 187469 | 29634 |

теплоэнергии | 613762 | 653543 | 39781 |

прочих товаров (работ, услуг) | 92257 | 77453 | 14804 |

За отчетный год выручка от продаж по сравнению с прошлым годом возросла на 6,3 % и составила 918 465 тыс. руб.

(2) Прочие операционные доходы и расходы | тыс. руб. | ||

2004 | 2005 | отклонение | |

Прочие операционные доходы | 128498 | 119916 | |

Прочие операционные расходы | 136047 | 131277 |

Снижение операционных доходов по сравнению с 2004 годом в основном за счет передачи неотделимых улучшений по безвозмездно эксплуатируемым котельным, переданным местным администрациям в связи с расторжением договоров.

(3) Внереализационные доходы и расходы | тыс. руб. | ||

2004 | 2005 | отклонение | |

Внереализационные доходы | 90087 | 114861 | 24774 |

Внереализационные расходы | 49675 | 23449 |

В 2005 году величина внереализационных доходов возросла в связи со списанием добавочного капитала: по выбывшим котельным безвозмездно полученному имуществу. Прибыль прошлых лет также возросла на 12,3 млн.

Списанная в убыток дебиторская задолженность в связи с истечением срока исковой давности снизилась.

По статье Внереализационные расходы: снизились убытки прошлых лет, выплаты, необлагаемые ЕСН.

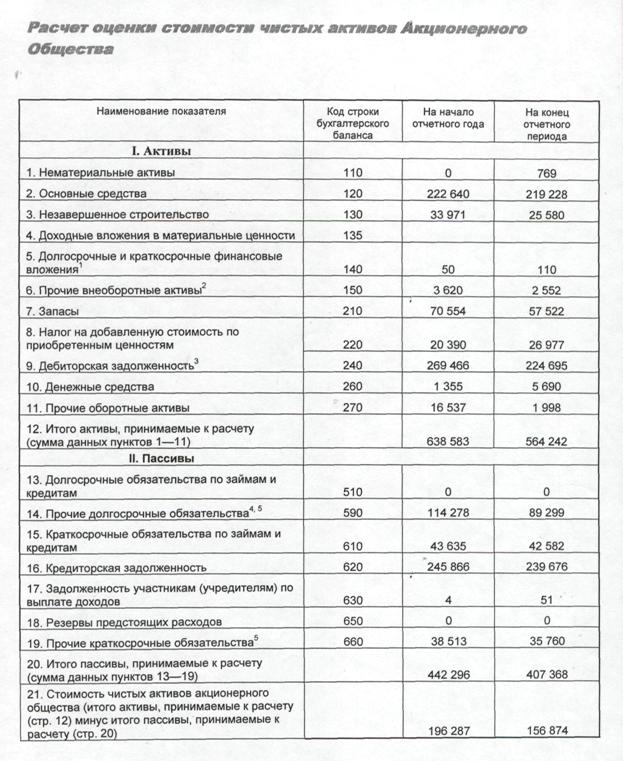

(4) Основные средства | тыс. руб. | ||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Здания, машины и оборудование, сооружения | |||

и другие виды основных средств | 222640 | 219228 |

(5) Незавершенное строительство | тыс. руб. | ||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Всего | 33971 | 25580 | |

в том числе | |||

приобретение объектов основных средств | 2103 | 2045 | (-) 58 |

строительство объектов основных средств | 25185 | 15804 | |

прочие капитальные вложения | 6683 | 7731 | 1048 |

Общество ведет строительство и реконструкцию объектов. На начало 2005 года затраты по незавершенному строительству составляли 33971 тыс. рублей, в течение года произведено затрат на 32000 тыс. рублей, введено в эксплуатацию активов на 40391тыс. рублей, осталось в незавершенном строительстве затрат на 25580 тыс. рублей.

Затраты на наиболее существенные объекты капитального строительства в 2005 году составили 9381 тыс. рублей:

Пристрой к административному зданию г. Миасс - 3220 тыс. руб.

Административное здание г. Чебаркуль - 952 тыс. руб.

Реконструкция котельных в г. Карабаше, с. Еткуль - 5209 тыс. руб.

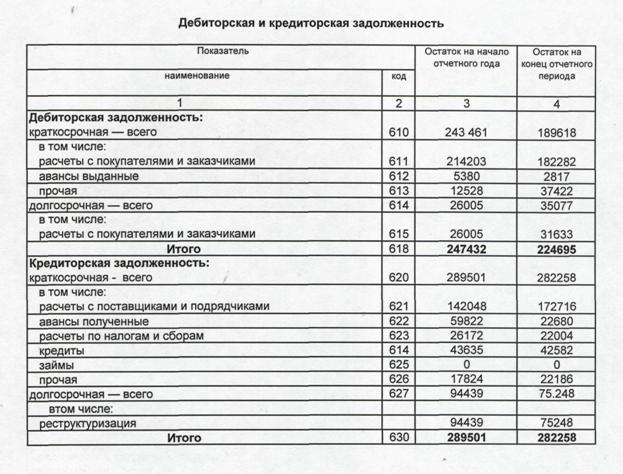

(6) Долгосрочные финансовые вложения | тыс. руб. | ||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Инвестиции в дочерние и зависимые общества | 50 | 110 | 60 |

Итого | 50 | 110 | 60 |

Увеличение суммы долгосрочных финансовых вложений связано с регистрацией электросетевая компания» в г. Челябинске ()с филиалами:

Каслинские электрические сети

Кыштымские электрические сети

Миасские электрические сети

в г. Троицке, .

(7) Запасы | тыс. руб. | ||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Сырье, материалы и другие аналогичные ценности | 66841 | 52414 | |

в том числе: | |||

мазут | 5335 | 4156 | |

уголь | 352 | 175 | |

печное топливо | 6168 | 4351 | |

запасные части | 3149 | 1854 | |

прочие сырье и материалы | 51837 | 41878 | |

Затраты в незавершенном производстве (издержках обращения) | 193 | 1798 | 1605 |

Готовая продукция и товары для перепродажи | 1822 | 1672 | |

Расходы будущих периодов | 1698 | 1638 | (-) 60 |

Итого | 70554 | 57522 |

|

В связи с кассовым разрывом запасы материалов снизились, в 2005 году не создавался резерв топлива, весь отопительный сезон прошел с «колес», что создает дополнительные трудности при эксплуатации котельных в отдаленных районах области.

(8) Налог на добавленную стоимость по приобретенным ценностям | тыс. руб. | ||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Налог на добавленную стоимость по приобретенным ценностям | 20390 | 26977 | 6587 |

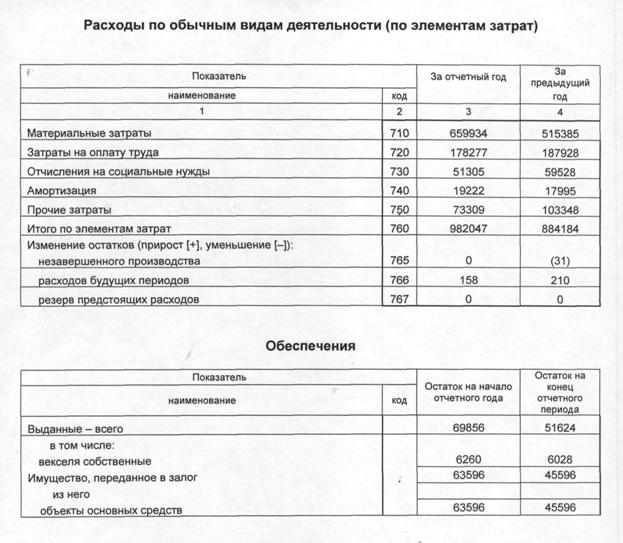

(9) Дебиторская задолженность | тыс. руб. | ||

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Дебиторская задолженность | 26005 | 35077 | 9072 |

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

(10) Дебиторская задолженность | тыс. руб. | ||

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Дебиторская задолженность | 243461 | 189618 | |

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

(11) Краткосрочные финансовые вложения | тыс. руб. | ||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Прочие краткосрочные финансовые вложения | 704 | 583 | |

Итого | 704 | 583 |

|

(12) Денежные средства | тыс. руб. | ||

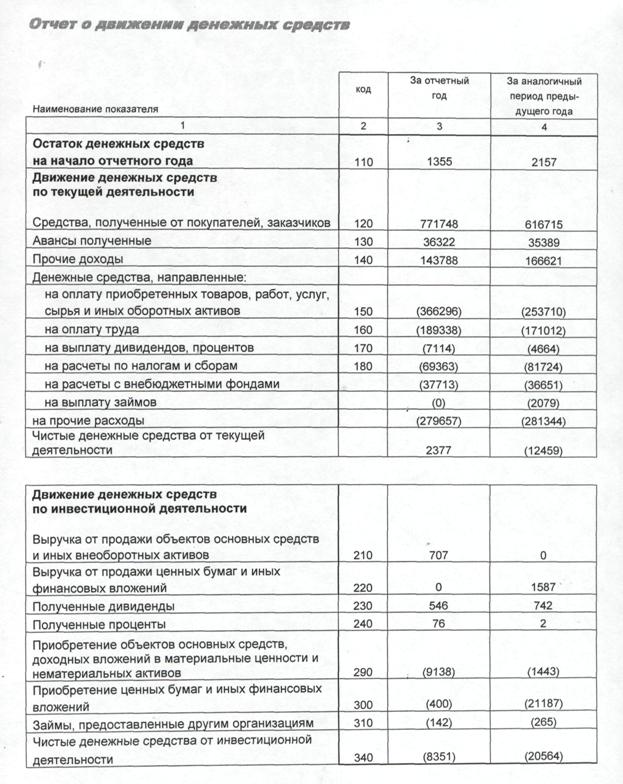

на 31.12.2004 | на 31.12.2005 | отклонение | |

Денежные средства | 1355 | 5690 | 4335 |

Итого | 1355 | 5690 | 4335 |

(13) Добавочный капитал | тыс. руб. | ||

на 31.12.2004 | на 31.12.2005 | отклонение | |

Добавочный капитал | 179195 | 141515 |

В 2005 году сч.83 инвентаризировался с разбивкой каждой суммы к определенному основному средству по инвентарным номерам)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |