Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Методические рекомендации по заполнению справок о доходах, расходах, об имуществе и обязательствах имущественного характера

государственными служащими

УФМС России по Тюменской области.

В соответствии с пунктом 1 статьи 20 Федерального закона от 01.01.01 года «О государственной гражданской службе Российской Федерации», Указа Президента Российской Федерации от 01.01.2001 г. № 000 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера», с пунктом 9 части 1 статьи 12 Федерального закона от 01.01.2001 N 342-ФЗ "О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации" и приказа ФМС России от 01.01.2001 года № 000 «О перечнях должностей федеральной государственной службы в Федеральной миграционной службе, при назначении на которые граждане и при замещении которых федеральные государственные служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей», государственные гражданские служащие, сотрудники к УФМС России по Тюменской области обязаны ежегодно не позднее 30 апреля года, следующего за отчетным, представлять в отдел кадрового обеспечения УФМС России по Тюменской области:

- сведения о своих доходах, расходах полученных за отчетный период от всех источников (включая денежной содержание, пенсии, пособия, иные выплаты), а также сведения об имуществе принадлежащему ему на праве собственности, и о своих обязательствах имущественного характера по состоянию на конец отчетного периода;

- сведения о доходах, расходах супруги (супруга) и несовершеннолетних детей, полученных за отчетный период от всех источников (включая заработную плату, пенсии, пособия, иные выплаты), а также сведения об имуществе принадлежащим им на праве собственности, и об их обязательствах имущественного характера по состоянию на конец отчетного периода.

Согласно ст. 49, ст. 82 , Федерального закона от 01.01.2001 N 342-ФЗ "О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации", грубым нарушением служебной дисциплины сотрудником органов внутренних дел является: непредставление сотрудником сведений (представление заведомо недостоверных или неполных сведений) о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей, а также сотрудник увольнению в связи с утратой доверия в случае: непредставления сотрудником органов внутренних дел сведений о своих доходах, расходах об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей либо представления заведомо недостоверных или неполных сведений.

В соответствии со ст. 20, ст. 59.2 Федерального закона -ФЗ "О государственной гражданской службе Российской Федерации", непредставление гражданским служащим сведений о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей в случае, если представление таких сведений обязательно, либо представление заведомо недостоверных или неполных сведений является правонарушением, влекущим увольнение гражданского служащего с гражданской службы.

На основании вышеизложенного до 20 марта 2013 года необходимо предоставить в кадровую службу управления справки о доходах, об имуществе и обязательствах имущественного характера федеральному государственному служащему на себя, супруга (супругу) и несовершеннолетних детей, полученных за отчетный период (с 1 января по 31 декабря 2012 года).

При заполнении справок о доходах, об имуществе и обязательствах имущественного характера строго руководствоваться методическими рекомендациями. Справка заполняется на бумажном носителе, 11-14 шрифтом машинописным текстом с использованием ЭВМ или печатными буквами от руки. В случае отсутствия необходимой информации при заполнении полей[1] необходимо писать “не имею”, “не имеет”. Обозначения в виде символов " – ", “ Z ”, “0” и т. п. не допускаются.

Заполнять и распечатывать справки обязательно с двух сторон на одном листе.

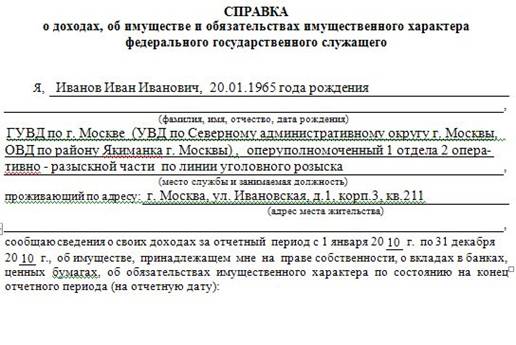

Справка

о доходах, об имуществе и обязательствах имущественного характера

федерального государственного служащего

В поле наименование кадрового подразделения федерального государственного органа указывается полное наименование федерального государственного органа, в который предоставляется справка.

Например, по номенклатуре:

ФМС России – в отдел кадрового обеспечения УФМС России по Тюменской области.

Например:

В ОКО УФМС России по Тюменской области

(указывается наименование кадрового подразделения

федерального государственного органа)

В поле адрес места жительства указывается адрес, по которому федеральный государственный служащий (претендент на замещение должности) постоянно или временно зарегистрирован.

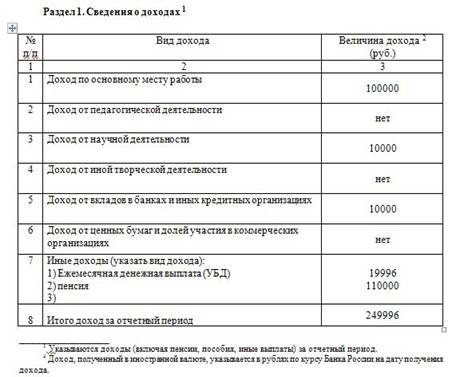

Раздел 1.

Сведения о доходах

Федеральный государственный служащий подает сведения о доходах независимо от того, учитываются ли они при налогообложении или нет, получены они от источников в Российской Федерации или от источников за пределами Российской Федерации.

Графа 2 «Вид дохода»

В пункте 1 «Доход по основному месту работы» указывается сумма дохода согласно справке по форме 2-НДФЛ, выданной бухгалтерией, по месту работы.

В пунктах 2,3 «Доход от педагогической и научной деятельности» указывается общая сумма дохода, полученная со всех мест преподавания и научных трудов по справке 2-НДФЛ, доходы, полученные по результатам заключенных договоров на выполнение НИОКР и оказание возмездных услуг в области интеллектуальной деятельности, от публикации статей, учебных пособий и монографий, от использования авторских или иных смежных прав

Пункт 4 «Доход от иной творческой деятельности» включает доходы, полученные федеральным государственным служащим в разных сферах творческой деятельности[2]. Доходы от создания литературных произведений, фоторабот для печати, произведений архитектуры и дизайна; создания произведений скульптуры; создания аудиовизуальных произведений (видео-, теле - и кинофильмов); создание музыкальных произведений и др.). Например: указываются доходы от публикации произведений литературы, искусства, внедрения программных продуктов, баз данных, доходы, полученные в результате использования изобретений, промышленных образцов, полезных моделей и т. д.

Подлежат указанию в подразделах 3, 4 раздела 1 справки следующие суммы, полученные государственными служащими в виде:

а) грантов, предоставляемых для поддержки науки и образования, культуры и искусства в Российской Федерации от международных и иных организаций;

б) международных (и иных) премий за выдающиеся достижения в области науки и техники, литературы и искусства, образования, культуры и т. д.

Пункт 5 «Доход от вкладов в банках и иных кредитных организациях».

Банковский вклад – денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Величина дохода по банковскому вкладу определяется исходя из процентной ставки по вкладу, определенной в «договоре вклада».

Величина дохода по вкладу подтверждается документом, выданным соответствующим банком[3].

Под «иной кредитной организацией» понимается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центробанка России (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

Величина дохода по вкладу подтверждается документом, выданным соответствующей кредитной организацией.

Пункт 6 «Доход от ценных бумаг и долей участия в коммерческих организациях». Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественного права, осуществление или передача которых возможны только при его предъявлении[4]. К ценным бумагам относятся: облигация, вексель, депозитный и сберегательный сертификаты, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг[5].

Согласно п.4, ч.1, ст.17 Федерального закона от 01.01.01 г. «О государственной гражданской службе Российской Федерации» в связи с прохождением федеральной государственной службы, сотруднику, государственному гражданскому служащему запрещается приобретать в случаях, установленных федеральным законом, ценные бумаги, по которым может быть получен доход.

Часть 2, ст.17 указанного закона устанавливает запрет на такое владение в случаях, когда может возникнуть конфликт интересов – ситуация, при которой личная заинтересованность федерального государственного служащего влияет или может повлиять на объективное исполнение им должностных обязанностей. В этом случае служащий обязан передать принадлежащие ему ценные бумаги, акции (доли участия в уставных капиталах организаций) в доверительное управление в соответствии с гражданским законодательством.

Доверительное управление на рынке ценных бумаг представляет собой возникающее на основании договора обязательство, заключающееся в осуществлении доверительным управляющим за вознаграждение (например, коммерческой организацией) деятельности по сохранению и приумножению переданного имущества (ценных бумаг и денежных средств) в интересах выгодоприобретателя.

Под «долей участия» в акционерных обществах понимается владение акциями коммерческой организации, дающих право на получение дивиденда (дохода), при условии, что владение акциями не приведет к конфликту интересов.

Доходность ценных бумаг – отношение годового дохода по ценной бумаге к ее рыночной цене; норма прибыли, получаемая владельцем ценной бумаги.

В пункте 7 «Иные доходы (указать вид дохода)». Данная позиция включает в себя все виды доходов, которые не были отражены выше. Например: доходы, полученные от сдачи в аренду или иного использования имущества; доходы от реализации недвижимого и иного имущества; доходы от реализации акций или иных ценных бумаг; доходы, полученные от использования транспортных средств; вознаграждения по договорам гражданско-правового характера и т. д. Открытый перечень таких доходов установлен статьей 208 Налогового кодекса РФ. Также данная позиция включает в себя доходы, освобождаемые от налогообложения: пособие по беременности и родам; ежемесячная выплата на ребенка (детские); ежемесячная денежная выплата как участнику боевых действий; пенсии (пенсия по потере кормильца); алименты; стипендии; компенсация стоимости путевок (кроме туристических); оплата лечения и медицинского обслуживания; жилищные субсидии; средства материнского (семейного) капитала и т. д.[6]

Подлежат указанию в подразделе 7.1 "Иные доходы" раздела 1 справки о доходах, об имуществе и обязательствах имущественного характера (далее - справка) следующие социальные (компенсационные) выплаты, связанные с осуществлением трудовой деятельности:

а) возмещение вреда, причиненного увечьем или иным повреждением здоровья;

б) возмещение расходов на повышение профессионального уровня;

в) выплаты, связанные с гибелью государственных служащих;

г) доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации;

д) выплаты, связанные с увольнением с государственной службы (компенсации за неиспользованный отпуск, выходное пособие и т. д);

е) оплата стоимости питания, спортивного снаряжения, оборудования спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-оздоровительных организаций для участия в спортивных соревнованиях;

ж) вознаграждения донорам за сданную кровь, ее компонентов (и иную помощь), при условии возмездной сдачи;

з) суммы полной или частичной компенсации своим работникам и (или) членам их семей, бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам, стоимости приобретаемых путевок, а также суммы полной или частичной компенсации путевок на детей, не достигших совершеннолетнего возраста, в случае выдачи наличных денежных средств вместо представляемых путевок без последующего представления отчета об их использовании;

и) суммы, уплаченные общественными организациями за лечение, медицинское обслуживание, приобретение лекарственных средств;

к) единовременные выплаты, срочные пенсионные выплаты, осуществляемые в порядке, установленном Федеральным законом "О порядке финансирования выплат за счет средств пенсионных накоплений".

Подлежат указанию также следующие социальные выплаты (в том числе в виде материальной помощи), предоставляемые:

а) пострадавшим в связи со стихийными бедствиями или другими чрезвычайными обстоятельствами;

б) членам семьи лица, погибшего в результате стихийного бедствия или другого чрезвычайного обстоятельства;

в) членам семьи работника, умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, или в связи со смертью члена (членов) его семьи;

г) пострадавшим от террористических актов на территории Российской Федерации;

д) членам семьи лица, погибшего в результате террористического акта на территории Российской Федерации;

е) благотворительная помощь в денежной форме, оказываемая российскими и иными благотворительными организациями.

ж) стипендии учащихся студентов, аспирантов и т. д.

Средства, полученные:

а) в порядке дарения или наследования;

б) от продажи недвижимости и иного имущества;

в) выданные на развитие личного подсобного хозяйства (кроме выданных в виде семян, кормов, минеральных удобрений), страховые суммы, выплаченные при наступлении страхового случая;

г) от производства и продажи выращенной в личных подсобных хозяйствах продукции животноводства, растениеводства;

д) от акционерных или других обществ;

е) в качестве денежных призов за участие в мероприятиях (соревнованиях);

ж) от использования денежных средств членов кредитного потребительского кооператива;

з) выплаты от профсоюзных комитетов;

и) в случае утилизации автотранспортного средства (зачета стоимости старого транспортного средства в стоимость при покупке нового) по специальным программам автосалонов.

В пункте 8 «Итого доход за отчетный период» указывается суммарная величина дохода (пунктов 1 – 7).

Доход, полученный в иностранной валюте, указывается в рублях по курсу Центробанка России на дату получения дохода.

Пример заполнения:

При предоставлении сведений о доходах в справке не отражаются следующие выплаты, полученные государственным служащим (членами его семьи) в отчетный период:

а) возмещение расходов, связанных со служебными командировками, включающих:

- расходы по проезду к месту командирования и обратно - к постоянному месту прохождения федеральной государственной гражданской службы;

- расходы по проезду из одного населенного пункта в другой, если служащий командирован в несколько государственных органов (организаций), расположенных в разных населенных пунктах;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

- иные расходы, связанные со служебной командировкой (при условии, что они произведены служащим с разрешения или ведома представителя нанимателя или уполномоченного им лица);

б) компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно, в том числе представляемая лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях;

в) средства (бонусы) на накопительных дисконтных картах, предоставленные магазинами розничной торговли, обладателем которых является государственный служащий (члены его семьи).

Раздел 2. Сведения об имуществе

2.1. Недвижимое имущество

Согласно статье 130 Гражданского кодекса РФ к недвижимым вещам [7] относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

В данном разделе указывается только недвижимое имущество, находящееся в собственности.

Право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней[8]. Права на недвижимое имущество, возникшие до момента вступления в силу данного закона, признаются юридически действительными при наличии их государственной регистрации[9].

Право собственности на незарегистрированное недвижимое имущество является законодательно не удостоверенным, совершение сделок с таким имуществом невозможно, так как подобная сделка не будет иметь юридической силы.

При заполнении данного подраздела указываются все объекты недвижимости, принадлежащие государственному служащему на праве собственности, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или каком государстве зарегистрированы.

Пример заполнения:

№ п/п | Вид и наименование имущества | Вид собственности | Место нахождения (адрес) | Площадь (кв. м) |

1 | 2 | 3 | 4 | 5 |

1 | Земельные участки: 1) под индивидуальное жилищное строительство 2) дачный земельный участок № 14 | индивид. совместная () | Московская обл., Ступинский район, дер. Михайлово Московская обл., Ступинский район, дер. Михайлово | 1600 600 |

2 | Жилые дома: 1) жилой дом 2) часть жилого дома (комната) | совместная ( ) индивид. | Московская обл., Ступинский район, дер. Михайлово, ул. Мира, д.3 Московская обл., Ступинский район, дер. Михайлово ул. Мира, д.13 | 60 16,4 |

3 | Квартиры: 1) 2-х ком. приватизированная квартира 2) комната в 3-х комн. квартира | Общая (долевая), ½ доли или индивид. индивид | , кв.12 г. Москва.,у л. Первомайская, | 80 49,4 |

4 | Дачи: 1) дачный (садовый) домик | индивид. | Московская обл., Ступинский район, СТ «Садовод» | 36,2 |

5 | Гаражи: 1) гараж | индивид. | 18 | |

6 | Иное недвижимое имущество: 1) объект незавершенного строительства 2) баня 3) хоз. блоки и т. д. | индивид. индивид. | 18 54 |

Графа 2 «Вид и наименование имущества»

В пункте 1 «Земельные участки» указывается вид земельного участка.

Согласно статье 11.1 Земельного кодекса РФ земельным участком является часть земной поверхности, границы которой определены в соответствии с федеральными законами.

К основным видам использования земельных участков относятся:

земельный участок под индивидуальное жилищное строительство. Объектами индивидуального жилищного строительства являются дома, предназначенные для индивидуального проживания гражданина (нескольких граждан, семьи), и объекты малоэтажного строительства с количеством этажей не более трех.

земельный участок для ведения личного подсобного хозяйства. Личное подсобное хозяйство – форма непредпринимательской деятельности по производству и переработке сельскохозяйственной продукции. Личное подсобное хозяйство ведется гражданином – одним или совместно с членами его семьи, в целях удовлетворения личных потребностей на земельном участке, предоставленном или приобретенном для ведения личного подсобного хозяйства[10].

Для ведения личного подсобного хозяйства могут использоваться: земельный участок в границах населенного пункта приусадебный земельный участок и земельный участок за пределами границ населенного пункта – полевой земельный участок. Приусадебный земельный участок используется как для производства сельскохозяйственной продукции, так и для возведения жилого дома, производственных, бытовых и иных зданий, строений, сооружений, а полевой земельный участок используется исключительно для производства сельскохозяйственной продукции[11].

В ст. 1 Федерального закона от 01.01.01 г. № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» дано определение понятиям садовый земельный участок, огородный земельный участок, дачный земельный участок.

садовый земельный участок – земельный участок, предоставленный гражданину или приобретенный им для выращивания плодовых, ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля, а также для отдыха[12].

огородный земельный участок – земельный участок, предоставленный гражданину или приобретенный им для выращивания ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля[13];

дачный земельный участок - земельный участок, предоставленный гражданину или приобретенный им в целях отдыха[14].

Вид земельного участка указывается в соответствии с наименованием товарищества[15].

Земельный участок под индивидуальное гаражное строительство.

Пункт 2 «Жилые дома»

Согласно статье 15 Жилищного кодекса РФ жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания гражданина[16] и отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства.

К видам жилого помещения относится жилой дом, часть жилого дома[17].

Жилым домом признается индивидуально-определенное здание, которое состоит из комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком здании[18]. Общая жилая площадь помещения состоит из суммы площади всех частей такого помещения, включая площадь помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в жилом помещении, за исключением балконов, лоджий, веранд и террас[19].

При указании жилого дома в справке о доходах жилого дома, находящегося в собственности либо в пользовании, необходимо обязательное указание земельного участка, на котором расположен дом. Данные о земельном участке указываются в разделе 2.1 или 5.1 справки.

Пункт 3 «Квартира»

Квартира – вид жилого помещения. Квартирой признается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме и состоящее из одной или нескольких комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком обособленном помещении[20].

Площадь квартиры определяется как сумма площадей жилых комнат и подсобных помещений без учета лоджий, балконов, веранд, террас и холодных кладовых, тамбуров. К подсобным помещениям относятся площади кухонь, коридоров, ванн, санузлов, встроенных шкафов, кладовых, а также площадь, занятая внутриквартирной лестницей.

Применявшееся ранее в официальном статистическом учете жилищного фонда понятие «общая площадь» равнозначно понятию «площадь квартиры»[21].

Комната

В соответствии с ЖК РФ комната – вид жилого помещения. Комнатой признается часть жилого дома или квартиры, предназначенная для использования в качестве места непосредственного проживания граждан в жилом доме или квартире[22].

В случае если у гражданского служащего в собственности находится комната в жилом доме или квартире, то данную информацию необходимо отобразить в пунктах 2, (графа «Вид и наименование имущества») как часть жилого дома; часть квартиры.

Пункт 4 «Дачи»

Дача обозначает загородный дом для летнего проживания и отдыха.

Данный термин применяется к жилому строению (дому), построенном как на садовом, так на дачном земельном участке.

В соответствии со статьей 19 Федерального закона от 01.01.01 г. № 66-ФЗ члены садоводческого или дачного некоммерческого объединения имеют право осуществлять в соответствии с установленными требованиями строительство и перестройку жилого строения, хозяйственных строений и сооружений – на садовом земельном участке; жилого строения или жилого дома, хозяйственных строений и сооружений – на дачном земельном участке.

Местом нахождения дачи является место нахождения дачного или садового земельного участка.

Пункт 5 «Гаражи»

Гараж – помещение для стоянки и ремонта автомобилей может находиться как в индивидуальной, так и в общей собственности.

Право собственности на гараж подтверждается согласно свидетельству о регистрации права собственности[23].

Пункт 6 «Иное недвижимое имущество»

К иному недвижимому имуществу относятся здания, сооружения, объекты незавершенного строительства.

Согласно статье 2 Федерального закона от 01.01.01 г. № 384-ФЗ «Технический регламент о безопасности зданий и сооружений»[24]:

здание – результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую в себя помещения, сети инженерно-технического обеспечения и системы инженерно-технического обеспечения и предназначенную для проживания и (или) деятельности людей, размещения производства, хранения продукции или содержания животных;

сооружение – результат строительства, представляющий собой объемную, плоскостную или линейную строительную систему, имеющую наземную, надземную и (или) подземную части, состоящую из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенную для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов.

В соответствии со статьей 219 ГК РФ «право собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента такой регистрации».

Единого законодательного понятия «объект незавершенного строительства» на сегодняшний день не существует.

Объект незавершенного строительства приобретает свойства недвижимого имущества в следующих случаях:

1) объект должен быть прочно связан с землей;

2) его перемещение невозможно без несоразмерного ущерба его назначению[25].

От зданий и сооружений объект незавершенного строительства отличает его незаконченность (это создаваемое недвижимое имущество).

Статья 25 Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» устанавливает перечень документов, необходимых для регистрации права собственности на объект незавершенного строительства.

В графе 3 указывается вид собственности (индивидуальная, общая).

В данном случае вид отношений собственности зависит от субъекта собственности. Имущество, находящееся в собственности одного лица – это индивидуальная собственность, двух или нескольких лиц – общая собственность.

Имущество может находиться в общей собственности с определением доли каждого из собственников в праве собственности (долевая собственность) или без определения таких долей (совместная собственность).

Для совместной собственности указываются иные лица (Ф. И.О. или наименование), в собственности которых находится имущество[26]. Для долевой собственности указывается доля государственного гражданского служащего, представляющего сведения[27].

В графах 4,5 указываются место нахождения (адрес) и площадь (кв. м) недвижимого имущества. Данная информация указывается согласно свидетельству о регистрации собственности[28].

Сведения об объекте недвижимого имущества, находящемся в долевой собственности государственного служащего (например, 1/2 доля квартиры) и члена его семьи (например, 1/2 доля квартиры), отражаются в подразделе 2.1 "Недвижимое имущество" справки (с указанием доли) государственного служащего и члена его семьи. При этом сведения о том, что государственный служащий пользуется долей (например, 1/2) объекта недвижимого имущества, не принадлежащей ему на праве собственности, в подраздел 5.1 "Объекты недвижимого имущества, находящиеся в пользовании" не вносятся.

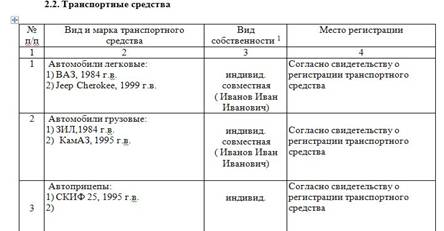

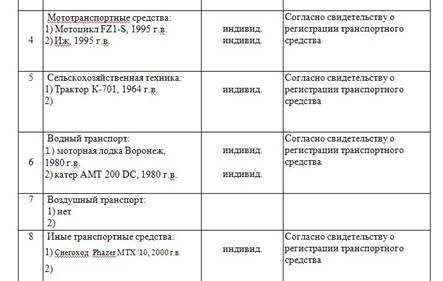

2.2. Транспортные средства

В данном подразделе указываются сведения о транспортных средствах, находящихся в собственности, - легковые и грузовые автомобили, автоприцепы, мототранспортные средства, сельскохозяйственная техника, водный транспорт, воздушный транспорт и иные транспортные средств, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или каком государстве зарегистрированы.

Также следует перечислить все транспортные средства, по которым зарегистрировано право собственности, включая находящиеся в угоне, полностью негодные к эксплуатации, снятые с регистрационного учета и т. д.

Дата производства (выпуска) транспортного средства определяется по данным регистрационных документов (паспорт транспортного средства, свидетельство о регистрации транспортного средства и т. п.), по данным идентификационного номера (VIN).

Пример заполнения:

Графа 2 «Вид и марка транспортного средства» заполняется согласно свидетельству о регистрации транспортного средства.

В графе 3 указывается вид собственности (индивидуальная, общая); для совместной собственности указываются иные лица (Ф. И.О. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля государственного гражданского служащего, который представляет сведения.

Графа 4 «Место регистрации».

В соответствии с Правилами регистрации автомототранспортных средств (пункт 24), утвержденными приказом МВД РФ от 01.01.01 г. № 1001 «О порядке регистрации транспортных средств», транспортные средства регистрируются за физическими лицами по адресу, указанному в паспортах гражданина Российской Федерации или в свидетельствах о регистрации по месту жительства собственников, выдаваемых органами регистрационного учета.

Регистрация транспортных средств за физическими лицами, не имеющими регистрации по месту жительства, производится по адресу, указанному в свидетельствах о регистрации по месту пребывания собственников, выдаваемых органами регистрационного учета.

В обозначенную графу необходимо вписывать наименование подразделение ДОБДД МВД России в котором осуществлена регистрация транспортного средства.

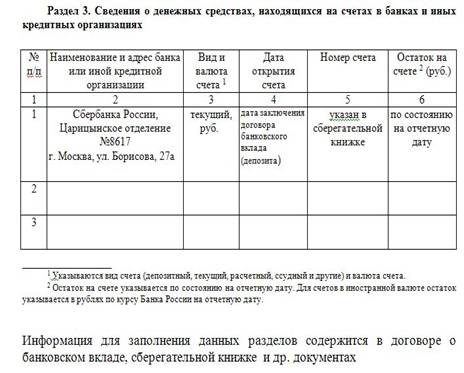

Раздел 3. Сведения о денежных средствах, находящихся на счетах в банках и иных кредитных организациях

Пример заполнения:

Согласно ст. 1 Федерального закона от 01.01.01 г. № 395-1 «О банках и банковской деятельности» видами кредитных организаций являются банки и небанковские кредитные организации[29].

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности».

На балансах банков открываются различные виды счетов[30]. Основанием открытия банковского счета является договор. Стороной договора может выступать кредитная организация, Банк России, а также организации, которым федеральными законами предоставлено право проведения банковской операции по открытию и ведению банковских счетов.

В соответствии с главой 2 Инструкции Банка России от 01.01.2001 N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)" банки открывают в валюте Российской Федерации и иностранных валютах: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам).

2.2. Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой.

2.3. Расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой. Расчетные счета открываются представительствам кредитных организаций, а также некоммерческим организациям для совершения расчетов, связанных с достижением целей, для которых некоммерческие организации созданы.

2.4. Бюджетные счета открываются в случаях, установленных законодательством Российской Федерации, лицам, осуществляющим операции со средствами бюджетов всех уровней бюджетной системы Российской Федерации и государственных внебюджетных фондов Российской Федерации.

2.5. Корреспондентские счета открываются кредитным организациям. Банку России открываются корреспондентские счета в иностранных валютах.

2.7. Счета доверительного управления открываются доверительному управляющему для осуществления расчетов, связанных с деятельностью по доверительному управлению.

Датой открытия счета является дата заключение договора. Например, договор банковского вклада (депозита) – договор, по которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором[31]. Если соглашением сторон не предусмотрено иное, заключение договора банковского вклада с гражданином и внесение денежных средств на его счет по вкладу удостоверяются сберегательной книжкой. В сберегательной книжке должны быть указаны и удостоверены банком наименование и место нахождения банка (филиала банка), номер счета по вкладу, а также все суммы денежных средств, зачисленных на счет, все суммы денежных средств, списанных со счета, и остаток денежных средств на счете на момент предъявления сберегательной книжки в банк.

Остаток на счете указывается по состоянию на отчетную дату (31.12.2012г.). Для счетов в иностранной валюте остаток указывается в рублях по курсу Центробанка России на отчетную дату. Кроме того, в данном разделе отражается перечисления сотруднику денежного довольствия на банковскую (зарплатную) карту. Необходимо указывать остаток по состоянию на отчетную дату, данный доход указывается по справке 2-НДФЛ или информация о состоянии счета клиента предоставляется банком.

Раздел 4.Сведения о ценных бумагах

4.1. Акции и иное участие в коммерческих организациях

Порядок заполнения раздела 4 "Сведения о ценных бумагах".

При заполнении данного раздела необходимо учитывать следующее.

Видами ценных бумаг являются облигации, банковские сберегательные сертификаты, векселя (простые и переводные), чеки, закладные, паи.

Обращаем внимание, что государственный служащий может владеть ценными бумагами, акциями (долями участия, паями в уставных (складочных) капиталах организаций), если это не приводит к конфликту интересов.

При принятии комиссией по соблюдению требований к служебному поведению и урегулированию конфликта интересов, руководителем государственного органа решения о необходимости передачи государственным служащим ценных бумаг, акций (долей участия, паев в уставных (складочных) капиталах организаций) в доверительное управление, передача указанных ценных бумаг производится в соответствии с Гражданским кодексом Российской Федерации на основании договора доверительного управления имуществом.

Пример заполнения:

N | Наименование и организационно-правовая форма организации | Место нахождения | Уставный капитал (руб.) | Доля участия | Основание участия |

1 | 2 | 3 | 4 | 5 | 6 |

1 | Филиал | 167610 | 0,000004% 1000 акций номиналь-ной стоимостью 5 руб. каждая |

дата и № договора | |

2 | Филиал ОАО «Сбербанк России» | 167010 7а | 0,% 1000 акций номиналь-ной стоимостью 3 руб. каждая | договор купли-продажи дата и № договора | |

3 | г. Москва, Октябрьский просп., 36 | определяется в Уставе общества | определяется в %. | учредитель- ный договор дата и № договора |

В графе 2 указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма (акционерное общество, общество с ограниченной ответственностью, товарищество, производственный кооператив и другие). Например, ; России», и т. д.

Графа 4. Уставный капитал указывается согласно учредительным документам организации по состоянию на отчетную дату. Например, сумма уставного капитала отображена в Уставе Открытого Акционерного Общества «Газпром»[32]; Сбербанк России – в Уставе Сбербанка России ОАО[33]; – в Уставе общества.

Для уставных капиталов, выраженных в иностранной валюте, уставный капитал указывается в рублях по курсу Центробанка России на отчетную дату.

Графа 5. «Доля участия». Доля участия выражается в процентах от уставного капитала. Для акционерных обществ указываются также номинальная стоимость и количество акций.

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой. Подтверждение права на долю в капитале (праве на получение части прибыли, право на участие в управлении, право на получение части стоимости имущества эмитента при его ликвидации).

Доля участия вычисляется по формуле:

номинальная стоимость 1 акции Х количество акций Х 100 %

уставный капитал (руб.)

уставный капитал (руб.)

5 руб. Х 1000 акций / руб. Х 100 % = 0, % (пример )

3 руб. Х 1000 акций /руб. Х 100 % = 0,% (пример России»).

В графе 6 указываются основание приобретения доли участия[34], а также реквизиты[35] соответствующего договора или акта.

4.2. Иные ценные бумаги

К ценным бумагам в соответствии с положениями ст. 143 ГК РФ отнесены вполне конкретные (перечисленные) виды документов, а также документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. То есть документы причисляются к ценным бумагам либо по признаку своего наименования, либо по признаку процедуры придания документу статуса ценной бумаги.

В графе 2 указываются все ценные бумаги по видам[36], за исключением акций, указанных в подразделе «Акции и иное участие в коммерческих организациях».

Информация необходимая для заполнения граф 3,4,5 указана на самой ценной бумаге[37].

В графе 6 указывается общая стоимость ценных бумаг данного вида, исходя из стоимости их приобретения[38]. Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Центробанка России на отчетную дату.

Пример заполнения:

№ п/п | Вид ценной бумаги | Лицо, выпустившее ценную бумагу | Номинальная величина обязательства (руб.) | Общее количество | Общая стоимость (руб.) |

1 | 2 | 3 | 4 | 5 | 6 |

1 | вексель | Сбербанк России ОАО | информация указана на векселе | информация указана на векселе | информация указана на векселе |

2 | Облига- ция | компания «ЛУКОЙЛ» | информация указана на облигации | информация указана на облигации | информация указана на облигации |

3 | Сберега-тельный серти-фикат | Сбербанк России ОАО | информация указана на сертификате | информация указана на сертификате | информация указана на сертификате |

Итого по разделу 4 "Сведения о ценных бумагах" суммарная декларированная стоимость ценных бумаг, включая доли участия в коммерческих организациях

(руб.), | не имею (либо сумма 20) | . |

Суммарная декларированная стоимость ценных бумаг, включая доли участия в коммерческих организациях (руб.), определяется как совокупная стоимость акций и иного участия в коммерческих организациях[39] и иных ценных бумаг[40].

Стоимость акций и иного участия в коммерческих организациях рассчитывается как сумма построчных произведений данных ячеек по графам 4 и 5 таблицы подраздела 4.1 настоящего раздела в отдельности[41].

Стоимость иных ценных бумаг рассчитывается как сумма данных ячеек графы 6 таблицы подраздела 4.2. настоящего раздела.

Раздел 5. Сведения об обязательствах имущественного характера

При заполнении подраздела 5.1 "Объекты недвижимого имущества, находящиеся в пользовании" справки указывается недвижимое имущество (муниципальное, ведомственное, арендованное и т. п.), находящееся во временном пользовании (не в собственности) государственного служащего, а также основание пользования. Данный подраздел заполняется в обязательном порядке теми государственными служащими, которые по месту прохождения службы (например, в соответствующем субъекте Российской Федерации) имеют временную регистрацию.

5.1. Объекты недвижимого имущества, находящиеся в пользовании

Пример заполнения:

№ п/п | Вид имущества | Вид и сроки пользования | Основание пользования | Место нахождения (адрес) | Площадь (кв. м) |

1 | 2 | 3 | 4 | 5 | 6 |

1 | земельный участок земельный участок | аренда (5 лет) пожизненное владение |

земельного участка № договора дата свидетельство о праве на наследство | Московская обл., Ступинский район, дер. Михайлово ул. 26, д.13 Московская обл., Ступинский район, дер. Михайлово ул. 26, д.13 | 80 49,4 |

2 | 2-х ком. Муници-пальная (приватизированная) квартира | бессрочное пользование, постоянное проживание (без права собственности долевого участия) | договор социального найма жилого помещения № договора дата | Московская обл., Ступинский район, дер. Михайлово ул. 26, д.13 | 80 |

3 | жилой дом | наем (3 года) |

жилого помещения № договора, дата |

Под обязательствами имущественного характера понимаются правоотношения, в силу которых одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие – передать имущество, выполнить работу, уплатить деньги и т. п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанностей[42].

Сведения, представляемые в данном подразделе, касаются объектов недвижимого имущества, находящегося в пользовании.

Пользование – употребление, применение, использование вещей в соответствии с их предназначением, извлечение из имущества полезных свойств, выгоды, получение доходов.

В графе 2 – указывается вид недвижимости (земельный участок, жилой дом, квартира, дача и др.) находящиеся в пользовании по состоянию на отчетную дату.

В графе 3 – вид и сроки пользования. Видами пользования являются: аренда, субаренда, наем жилого помещения, социальный наем жилого помещения, безвозмездное пользование и др.

В графе 4 – указывается основание пользования (договор, фактическое предоставление, постоянная и временная регистрация, т. д.), а так же реквизиты (дата, номер) соответствующего договора или акта.

В графе 6 – указывается общая площадь объекта недвижимого имущества, находящегося в пользовании.

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью[43].

Договор аренды недвижимого имущества подлежит государственной регистрации, если иное не установлено законом[44]. Договор аренды заключается на срок, определенный договором.

По договору найма жилого помещения одна сторона – собственник жилого помещения или управомоченное им лицо (наймодатель) – обязуется предоставить другой стороне (нанимателю) жилое помещение за плату во владение и пользование для проживания в нем[45].

По договору социального найма жилого помещения одна сторона собственник жилого помещения государственного жилищного фонда или муниципального жилищного фонда (действующие от его имени уполномоченный государственный орган или уполномоченный орган местного самоуправления) либо управомоченное им лицо (наймодатель) обязуется передать другой стороне – гражданину (нанимателю) жилое помещение во владение и в пользование для проживания в нем на условиях, установленных Жилищным кодексом[46].

По договору найма специализированного жилого помещения одна сторона – собственник специализированного жилого помещения (действующий от его имени уполномоченный орган государственной власти или уполномоченный орган местного самоуправления) или уполномоченное им лицо (наймодатель) обязуется передать другой стороне – гражданину (нанимателю) данное жилое помещение за плату во владение и пользование для временного проживания в нем[47]. Виды жилых помещений специализированного жилищного фонда перечислены в ст. 92 ЖК РФ (например, жилое помещение в общежитии; жилое помещение фонда для временного поселения лиц, признанных беженцами).

Договоры социального и специализированного найма могут быть заключены только на проживание в жилых помещениях, находящихся в составе государственного или муниципального жилищных фондов и только при наличии у гражданина определенных предпосылок для их заключения: нуждаемость в улучшении жилищных условий (а для договоров социального найма – по общему правилу также и постановка на учет в качестве нуждающегося в улучшении жилищных условий) и наличие решения соответствующего органа публичной власти о предоставлении жилого помещения данному гражданину и его семье в соответствии с действующими нормами.

Что касается договора найма, то никаких административно-правовых предпосылок для его заключения не требуется. Здесь господствует принцип свободы договора, в соответствии с которым стороны сами определяют содержание таких важнейших условий, как срок договора, размер и порядок внесения платы за жилое помещение, распределение обязанностей по ремонту сданного внаем жилого помещения и т. д.

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором[48].

Представление договора безвозмездного пользования предусмотрено в случаях, когда жилое помещение находится в муниципальной или государственной собственности или же квартира является коммунальной.

В случае если в квартире проживает ребенок (другой член семьи), то достаточно лишь согласия собственника жилого помещения и вселяемого лица по пользованию жилым помещением. Данное право принадлежит членам семьи собственника в порядке ст. 31 ЖК РФ.

Необходимо учитывать, что объекты недвижимого имущества могут находиться в пользовании на разных основаниях. Например, земельный участок может предоставляться в пользование на основании договоров аренды, субаренды, безвозмездного срочного пользования, в пожизненное владение. Квартира – на основании договора найма жилого помещения, договора поднайма жилого помещения, договора социального найма, договора найма специализированного жилого помещения, договора безвозмездного пользования жилым помещением.

Сведения об объекте недвижимого имущества, находящемся в долевой собственности государственного служащего (1/2 доля квартиры) и члена его семьи (1/2 доля квартиры), отражаются в подразделе 2.1 "Недвижимое имущество" справки (с указанием доли) государственного служащего и члена его семьи. При этом сведения о том, что государственный служащий пользуется долей (1/2) объекта недвижимого имущества, не принадлежащей ему на праве собственности, в подраздел 5.1 не вносятся. В подразделе 5.1 не указывается имущество, которое находится в собственности и указано в подразделе 2.1 справки.

5.2. Прочие обязательства

Пример заполнения:

№ п/п | Содержание обязательства | Кредитор (должник) | Основание возникновения | Сумма обязательства (руб.) | Условия обязательства |

1 | 2 | 3 | 4 | 5 | 6 |

1 | кредит | кредитор: Сбербанк России ОАО г. Москва, ул. Комму- нистическая, д.27а | Кредитный договор №___ Дата_______ | указана в договоре | указано в договоре 19% |

В данном разделе указываются имеющиеся на отчетную дату срочные обязательства финансового характера на сумму, превышающую 100-кратный минимальный размер оплаты труда, установленный на отчетную дату. Договоры о предоставлении кредитов, в том числе при наличии у служащего кредитной карты с доступным лимитом овердрафта (в данной графе указываются обязательства, возникшие в связи с имеющейся задолженностью по кредитной карте на конец отчетного периода свыше 100-кратного размера МРОТ); договоры финансовой аренды; договоры займа; договоры финансирования под уступку денежного требования; обязательства вследствие причинения вреда (финансовые) и т. д.

Минимальный размер оплаты труда устанавливается Федеральным законом «О минимальном размере оплаты труда». С 01 января 2013 года он равен сумме 5 205 рублей в месяц.

В графе 2 – указывается существо обязательства (заем, кредит и др.).

В графе 3 – указывается вторая сторона обязательства: кредитор или должник, его фамилия, имя и отчество (наименование юридического лица), адрес. Если гражданский служащий взял кредит в банке и является должником, то в графе указывается вторая сторона обязательства – кредитор, например: Сбербанк России ОАО, г. Москва, ул. Коммунистическая, 27а.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества[49].

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее[50].

В графе 4 указываются основание возникновения обязательства (договор, передача денег), а также реквизиты (дата, номер) соответствующего договора или акта.

В графе 5 указывается сумма основного обязательства (без суммы процентов). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату.

В графе 6 указываются годовая процентная ставка обязательства, заложенное в обеспечение обязательства имущество, выданные в обеспечение обязательства гарантии и поручительства.

В данном разделе также отражается информация о кредитах по банковской пластиковой карте.

Сведения о доходах, об имуществе и обязательствах имущественного характера предоставляются отдельно на супругу (супруга) и на каждого из несовершеннолетних детей государственного гражданского служащего. Данные Справки заполняются и подписываются государственным служащим, представляющим сведения.

В случае если государственный служащий не имеет возможности представить точные сведения о доходах, об имуществе и обязательствах имущественного характера супруги (супруга) в связи с объективными причинами, то он предоставляет данные сведения на основе имеющейся у него информации. Данный факт подлежит рассмотрению на комиссии для выявления обстоятельств, по причине которых предоставить соответствующие сведения не представляется возможным.

В случае если служащий по объективным причинам не может представить сведений о доходах, об имуществе и обязательствах имущественного характера супруги (супруга) и несовершеннолетних детей, ему следует направить в подразделение кадровой службы государственного органа по профилактике коррупционных и иных правонарушений либо должностному лицу кадровой службы государственного органа, ответственному за работу по профилактике коррупционных и иных правонарушений, заявление, в котором указать причины непредставления необходимых сведений (раздельное проживание, неизвестно нахождение лица и т. д.). Данный факт подлежит рассмотрению на комиссии по соблюдению требований к служебному поведению и урегулированию конфликта интересов, созданной в каждом федеральном государственном органе.

В случае если по состоянию на конец отчетного периода ребенок государственного служащего является совершеннолетним, справка на него не представляется.

В случае если гражданин или государственный служащий обнаружили, что в представленных ими в кадровую службу федерального государственного органа сведениях о доходах, об имуществе и обязательствах имущественного характера не отражены или не полностью отражены какие-либо сведения либо имеются ошибки, они вправе представить уточненные сведения в порядке, установленном Указом Президента РФ № 000 от 01.01.2001 г. «О предоставлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера».

Государственный служащий может представить уточненные сведения в течение трех месяцев после окончания срока предоставления сведений о доходах (30 апреля 2013 года).

В соответствии с Федеральным законом «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» государственные служащие обязаны предоставлять сведения не только о своих доходах, но также и о расходах. В связи с этим внесены изменения в ФЗ от 01.01.2001 г. «О государственной гражданской службе РФ» и ФЗ -ФЗ «О службе в органах внутренних дел».

Согласно ст. 20.1 ФЗ от 01.01.2001 г. , гражданский служащий, замещающий должность гражданской службы, включенную в перечень, установленный соответствующим нормативным правовым актом Российской Федерации, обязан представлять представителю нанимателя сведения о своих расходах, а также о расходах членов своей семьи в порядке, установленном федеральным законом и иными нормативными правовыми актами Российской Федерации. Непредставление гражданским служащим или представление им неполных или недостоверных сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера либо непредставление или представление заведомо неполных или недостоверных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера членов своей семьи в случае, если представление таких сведений обязательно, является правонарушением, влекущим увольнение гражданского служащего с гражданской службы. Сотрудник органов внутренних дел обязан: представлять в порядке, установленном законодательством Российской Федерации, сведения о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей. Грубым нарушением служебной дисциплины сотрудником органов внутренних дел является непредставление сотрудником сведений (представление заведомо недостоверных или неполных сведений) о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей.

Методические рекомендации по заполнению справок о доходах, об имуществе и обязательствах имущественного характера размещены на официальном сайте УФМС России по Тюменской области в подразделе «Методические материалы» раздела «Противодействие коррупции»; бланки для заполнения справок о доходах располагаются в подразделе «Формы, бланки».

ОКО УФМС

России по Тюменской области

[1] Объекты собственности, вид дохода, ценные бумаги, обязательства.

[2] Технической, художественной, публицистической и т. д.

[3] Предоставление данной информации осуществляется в соответствии с тарифами банка.

[4] Ст. 142 ГК РФ.

[5] Ст. 143 ГК РФ.

[6] Ст. 217 Налогового кодекса.

[7] Недвижимое имущество, недвижимость.

[8] Ст. 4 Федерального закона от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

[9] Например, свидетельство на землю; государственный акт о праве собственности; договор; свидетельство на наследство, выданное и удостоверенное нотариусом и т. д.

[10] Статья 2 Федерального закона от 01.01.01 г. «О личном подсобном хозяйстве».

[11] Без права возведения на нем зданий и строений.

[12] С правом возведения жилого строения без права регистрации проживания в нем и хозяйственных строений и сооружений.

[13] С правом или без права возведения некапитального жилого строения и хозяйственных строений и сооружений в зависимости от разрешенного использования земельного участка, определенного при зонировании территории.

[14] С правом возведения жилого строения без права регистрации проживания в нем или жилого дома с правом регистрации проживания в нем и хозяйственных строений и сооружений, а также с правом выращивания плодовых, ягодных, овощных, бахчевых или иных сельскохозяйственных культур и картофеля.

[15] Например: садовый земельный участок (садоводческое товарищество «Луч», садоводческий комплекс «Моровое».

[16] В течение всех сезонов, а не только в летнее время.

[17] Статья 16 ЖК РФ; ст.673 ГК РФ.

[18] П.2 ст.16 ЖК РФ.

[19] Статья 15 ЖК РФ.

[20] П.3. ст.16 ЖК РФ.

[21] Приказ Минземстроя РФ от 01.01.01 г. № 37 «Об утверждении Инструкции о проведении учета жилищного фонда в Российской Федерации».

[22] П.4. ст.16 ЖК РФ.

[23] Иным правоустанавливающим документам.

[24] Начало действия документа – 30 июня 2010 г.

[25] Ст. 130 ГК.

[26] Например, земельный участок может находиться в совместной собственности супругов.

[27] Пример: в договоре купли – продажи доли в праве собст-ти на кв-ру указ-ся размер доли, явля-ся предметом договора.

[28] Иным правоустанавливающим документам.

[29] НКО.

[30] Депозитный, текущий, ссудный и др.

[31] Ст. 834 ГК РФ.

[32] Официальный сайт www. *****

[33] На официальном сайте www. *****

[34] Учредительный договор, приватизация, покупка, мена, дарение, наследование и другие.

[35] Дата, номер.

[36] Облигации, векселя, сберегательные сертификаты и другие.

[37] Вексель, облигация и др.

[38] Если ее нельзя определить, то определяется исходя из рыночной стоимости или номинальной стоимости.

[39] Подраздел 4.1. настоящего раздела.

[40] Подраздел 4.2. настоящего раздела.

[41] В примере: ( x 0,000004) + 000 x 0,) + …= общая сумма.

[42] Ст. 307 ГК РФ.

[43] Ст. 606 ГК РФ.

[44] П.2. ст.609 ГК РФ.

[45] Ст. 671 ГК РФ.

[46] П.1. ст.60 ЖК РФ.

[47] П.1. ст.100 ЖК РФ.

[48] Ст. 689 . ГК РФ.

[49] П.1.ст.807 ГК РФ.

[50] П.1. ст. 819 ГК РФ.