Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 2. Скаттер-диаграмма для EV11

Видно, что данное распределение ближе к логарифмическому, чем к нормальному. Остальные регрессоры имеют схожее распределение. Таким образом, чтобы сделать распределение ближе к нормальному каждый регрессор был прологарифмирован.

Ниже представлена скаттер-диаграмма, на которой показано распределение переменных по отношению к зависимой переменной. Данная диаграмма поможет определиться, как включать переменные в регрессию.

Рис. 3. Скаттер – диаграммы для переменных

На основании результатов скаттер-диаграммы можно сказать, что все переменные кроме логарифма расходов должны входить в модель линейно, а логарифм расходов должен иметь вторую степень.

В итоге после предварительного анализа мы можем построить модель, которая в формальном виде может быть представлена так:

LN_EV11 = C(1)*LN_CP + C(2)*CURR_RATIO + C(3)*(LN_RASHOD)^2 + C(4)*LN_REV + C(5)*RD + C(6)*SA + C(7)*STRIP + C(8)*REORG + C(9)

В результате эконометрического анализа данной модели получим значения коэффициентов, что позволит оценить влияние данных факторов на стоимость конкретной компании.

На основе этой информации мы сможем проанализировать ситуацию и дать рекомендации по совершенствованию системы предупреждения и противодействия недружественным поглощениям.

Глава 3. Совершенствование системы защиты компании от корпоративных захватов (на примере )

3.1. Экономическая характеристика компании

Итак, ознакомимся с компанией – целью. Компания действует на рынке целлюлозно-бумажной и упаковочной промышленности с 1991 года. В 2011 году выручка группы увеличилась на 43 %, по этому показателю компания заняла 7-е место. Компания осуществляет железнодорожные и автомобильные перевозки грузов и контейнеров. Филиалы и представительства насчитывают 25 офисов в России, Украине и Латвии. Благодаря была обеспечена доставка оборудования для реконструируемых предприятий Архангельской области, Республики Коми и Ленинградской области[28].

Проанализировав рынок транспорта стоит отметить, что грузоперевозки являются важной частью многих направлений современного бизнеса. Для организации полноценной работы и доставки товаров необходима эффективная логистическая система грузоперевозок, которые могут совершаться различными видами грузового транспорта.

Таблица 9.

Производственные показатели

Ед. измерения | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

Грузооборот | млрд т-км | 34,2 | 34,64 | 25,33 | 35,27 | 33,51 | 29,72 |

Погрузка | млн тонн | 21,1 | 24,76 | 19,23 | 24,55 | 25,52 | 23,58 |

Перевозки контейнеров | тыс. TEU | 12,17 | 58,61 | 61,82 | 112,78 | 147,33 | 148,87 |

Средний возраст вагонного парка | лет | 13,6 | 11,7 | 11,4 | 10,5 | 10,1 | 11,3 |

Количество вагонов в оперировании | ваг. | 16 011 | 16 376 | 14 865 | 15 601 | 16 579 | 16 194 |

Средняя дальность перевозки | км | 1 536 | 1 399 | 1 317 | 1 436 | 1 313 | 1 260 |

Автоперевозки играют важнейшую роль в системе транспортировки грузов. За последнее 10 лет автопарк грузового транспорта РФ увеличился в 2,5 раза, в том числе и перевозка негабаритных грузов. За 2011 год грузооборот увеличился на 5%, перевозки грузов.

Таблица 10.

Перевозки грузов и грузооборот автомобильного транспорта

2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

Перевозки грузов, млн т | 5878 | 6685 | 6753 | 6861 | 6893 | 5240 | 5235,3 |

Грузооборот, млрд ткм | 153 | 194 | 199 | 206 | 216 | 180 | 199,2 |

В рейтинге областей лидирующие позиции по объёмам перевезенных грузов занимают Центральный федеральный округ, Приволжский, Южный. По сумме сделок транспорт на втором месте, где произошло 12 сделок на $3919,6 млн. Стоимость крупнейшей сделки составила $1534,4 млн.

Рис. 4. Доли внутрироссийских и трансграничных сделок в первом полугодии 2012 года [29]

Активность сделок сияний и поглощений в этом секторе остается высокой. Следует обратить внимание на сегмент грузовых автоперевозок. Этот рынок является сильно фрагментированным. Между тем, по данным Росстата, грузооборот автотранспорта в первом полугодии 2012 года вырос на 10,3% — это самый высокий темп роста из всех сегментов отрасли.

Таким образом, нами выбрана отрасль транспорт, сегмент грузовых перевозок и анализ будет проводится на примере .

Согласно информации, предоставленной на официальном сайте , доля компании на рынке железнодорожных перевозок России по итогам 2011 года составила 1,4 % как по объемам погрузки, так и по грузообороту. На рынке железнодорожных перевозок Украины доля компании составляет 1,7 % от общего объема погрузки и 1,2 % от грузооборота.

К преимуществам компании относятся:

· Собственный подвижный состав - 14 различных типов. При владении диверсифицированным парком подвижного состава, компания оперативно предоставляет клиенту нужное количество вагонов в кратчайший срок.

· Многолетний опыт перевозки грузов широкой номенклатуры.

· Стратегически правильно выстроенная сеть филиалов и представительств в 25 городах России и СНГ, основанная на максимально эффективном обслуживании грузопотоков.

· Собственная техническая база для ремонта и обслуживания вагонного парка.

· Финансовая стабильность, позволяющая применять в работе с клиентами различные схемы оплаты услуг.

Результатом операционной деятельности в 2011 году стал значительный рост финансовых показателей по сравнению с 2010 годом: рост выручки и чистой прибыли на 43 % и в 14,4 раза соответственно.

Рис. 5. Динамика финансовых показателей гг.

Высокая кредитоспособность компании достигается за счет качественной динамики основных финансовых показателей, финансовой устойчивости и положительной кредитной истории. Источниками финансирования развития бизнеса компании являются как собственные, так и заменые средства.

Компания обслуживает все основные отрасли промышленности, использующие услуги контейнерных перевозок, такие как металлургическая, химическая, целлюлозно-бумажная и автомобильная промышленность, а также производство продуктов питания и техники.

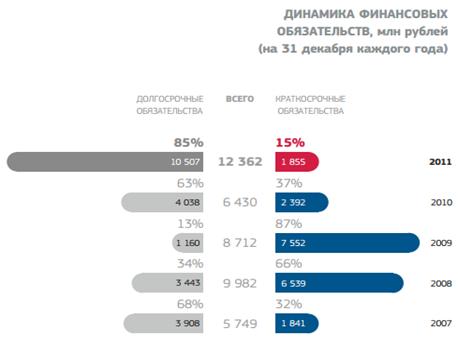

Рис. 6. Отношение заменого капитала к собственному

Наиболее крупный сегмент клиентской базы составляют логистические и экспедиторские компании. Данные клиенты обслуживаются в основном региональными клиентскими центрами и местными офисами продаж компании.

Самыми популярными услугами являются организация транспортировки контейнеров, предоставление контейнеров, подвижного состава, терминальных услуг.

Компания арендует производственное оборудование на основании договоров финансовой аренды (лизинга). По истечении срока действия каждого из договоров компания имеет право на приобретение оборудования по льготной цене. По состоянию на 31 декабря 2011 г. остаточная стоимость арендованных машин и оборудования составила 4 тыс. руб. (в 2010 году — 1 тыс. руб.). Арендованное оборудование выступает в качестве обеспечения обязательств по договорам лизинга.

Руководство полагает, что справедливая стоимость финансовых активов и обязательств приблизительно равна их балансовой стоимости. Справедливая стоимость производных финансовых инструментов определялась по соответствующей методике оценки стоимости активов

Основными источниками финансирования оборотных средств «Балтлайнер» являются собственные средства и кредиты. Управление оборотными средствами компания осуществляет посредствам получения предоплаты от клиентов, мониторинга дебиторской задолженности, кредитования в форме овердрафт, краткосрочных банковских кредитов.

Компания "Балтлайнер" получила сертификат системы менеджмента качества на соответствие стандарту ISO 9001:2008 (ГОСТ Р ИСО ).

3.2. Анализ действий компании по противодействию корпоративным захватам

Еще до начала анализа ситуации корпоративного захвата, рассмотрим основные показатели финансового состояния компании. В результате расчета основных показателей финансового состояния компании, мы получили коэффициенты, приведенные в данной таблице:

Таблица 11.

Финансовые показатели

Коэффициент | 2007 | 2008 | 2009 | 2010 | 2011 |

Оборачиваемости кредиторской задолженности | 1,07 | 1,2 | 1,04 | 2,02 | 0,6 |

Оборачиваемости дебиторской задолженности | 7,13 | 8,7 | 4,01 | 5,3 | 7,01 |

Оборачиваемости активов | 0,55 | 0,463 | 0,353 | 0,581 | 0,463 |

Оборачиваемости собственного капитала | 2,695 | 2,798 | 1,604 | 1,847 | 1,897 |

Оборачиваемости запасов | 48,08 | 52,75 | 71,91 | 86,4 | 86,167 |

Фондоотдача | 0,831 | 0,829 | 0,509 | 0,756 | 0,774 |

Текущей ликвидности | 0,743 | 0,572 | 0,291 | 0,617 | 1,128 |

Рентабельности собственного капитала | 0,86 | 0,182 | -0,511 | 0,032 | 0,461 |

Рентабельности инвестиций | 9 | 1,42 | 1,36 | 0,22 | 5,23 |

Чистая рентабельность капитала | 0,43 | 0,07 | 0,72 | 0,03 | 0,4 |

Капитализации | 0,65 | 0,61 | 0,62 | 0,03 | 0,34 |

Коэффициент оборачиваемости кредиторской задолженности на 2011 год составил 0,6, что может означать как проблемы оплаты счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающий более выгодный и отложенный график платежей. Коэффициент оборачиваемости дебиторской задолженности 7,01 > 0,6, что говорит о благоприятной ситуации для компании.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |