Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если компания применяет реорганизацию, то стоимость компании будет в среднем выше на 1,72%. Таким образом данная мера обеспечивает рост стоимости компании на 2 руб.

Данный шаг вынуждает агрессора отслеживать выведенные активы, собирать информацию о новых предприятиях и тратить средства и время на эти исследования. От чего компания «Балтлайнер» выигрывает немного времени в условиях процесса решения арбитражного суда.

Так, компания - цель вместе с реорганизацией выводит ценные для захватчика активы в одну из вновь созданных компаний с последующей целью продолжить свою деятельность в ней. Применение данной меры относительно стоимости можно оценить через эконометрическую модель:

Таблица 15.

Зависимость стоимости компании - цели

от процедуры вывода активов

Dependent Variable: LN_EV11 | ||||

Method: Least Squares | ||||

Sample: 1 40 IF EV11<4000000 AND REVENUE< | ||||

Included observations: 38 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

STRIP | -1.09463 | 0.614900 | -1.709850 | 0.0959 |

C | 11.39211 | 0.423203 | 26.91879 | 0.0000 |

Так, коэффициент значим. И если компания использовала вывод активов, то стоимость ее снизилась на 1,09%. Что привело к потери стоимости на 1 719 039 руб. При этом эффективность мероприятия приблизительно 50%, так как вывести могли как ценные для агрессора, так и неценные активы. Здесь может сыграть роль полученная или купленная информация.

По расследованию суда уже нет компании, как юридического лица, для взыскания долга. Все активы выведены, расформирован состав акционеров. Так, компания – агрессор блокирован в своих действиях отстранения руководителя. Судом не будет назначен внешний управляющий на место прежнего руководителя , а как известно, внешний управляющий может принять сторону кредитора – агрессора и действовать в его интересах. Как это будет сделано не представляет для нашего исследования особой важности, однако такая вероятность существует, и с помощью таких мер она ликвидирована.

Действительно, незаконные действия захватчиков возможно «наказать» в судебном порядке. Но закон не гарантирует исполнимости судебных решений.

В соответствии с действующим процессуальным законодательством судебное разбирательство длится как минимум 3 месяца, а на практике может и дольше. В течение данного периода могут быть предприняты новые действия, направленные на перехват управления в обществе.

Благодаря суду можно признать совершенные компанией-агрессором сделки недействительными, однако восстановить свое положение до сделки не всегда представляется реальным. Особенно это касается тех случаев, когда защитные мероприятия реализуется со значительным отставанием во времени от действий нападающей стороны.

Поэтому следующим этапом противозахватной борьбы может стать метод, основанный на заключении «тайных договоров», в которых прописываются особые пункты, ухудшающие финансовую выгоду для компании-агрессора. Данная мера применима в настоящей ситуации для обеспечения сохранности новой компании с переведенными в нее активами «Балтлайнер».

Итак, рассмотрим ее влияние на ценность:

Таблица 16.

Зависимость стоимости компании-цели от

процедуры «тайных договоров»

Dependent Variable: LN_EV11 | ||||

Method: Least Squares | ||||

Sample: 1 40 IF EV11<4000000 AND REVENUE< | ||||

Included observations: 38 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

SA | 0.272630 | 0.688333 | 0.396073 | 0.6950 |

Так как регрессор незначим, можно сказать, что влияние данного метода существенно увеличит стоимость компании. Однако влияние это положительно, а мера эффективна. После нее компания – агрессор задумается о необходимости поглощать цель, если при ее настоящих задолженностях, добавятся и другие.

Рациональным ходом будет отступить и постараться покрыть собственные расходы по недружественному поглощению.

В итоге, с учетом проведенных оперативных способов защиты стоимость -2» (т. к. была создана новая компания с переведенными в нее активами ) составила 1 222 руб.

В итоге, нам удалось учесть влияние противозахватных мер на стоимость компании-цели. Конечно, оценить все расходы компании-цели в процессе защиты – задача, требующая более углубленного анализа с внесением в модель множества дополнительных факторов. Однако, с другой стороны, данное исследование представляет собой базовую модель, которую впоследствии можно модифицировать и применять в различных областях.

3.3. Способы повышения эффективности методов защиты

В результате проведенного анализа стоит сказать, что изначально не был готов к захвату, что привело к большим затратам и напряжению среди сотрудников. Однозначно, таких последствий можно избежать. В рамках данного параграфа раскроем смысл превентивной системы безопасности, как фактора эффективности защитных методов.

В России большинство компаний недооценивают важность данной разработки, упуская в процессе поглощения и время, и средства, и ценных кадров. Также стоит отметить существование специалистов в сфере слияний и поглощений, которые имеют опыт и способны видеть ситуацию в целом, что дает им возможность действовать правильно и точно. Однако, опять же в России, к их помощи прибегают в последний момент, что ухудшает выход из сложившегося положения компании.

В целом защиту от поглощения можно определить, как систему правовых, административных, социальных и иных механизмов, препятствующих перехвату контроля агрессором. Такая многофакторная система обязует компании вести работы по нескольким направлениям, это:

1. постоянный мониторинг внешних факторов в отрасли с целью своевременно обнаружить признаки угрозы недружественного поглощения;

2. надежная система защиты внутренней информации компании;

3. изменения в учредительных и иных документах компании, направленные на минимизацию возможностей агрессора по перехвату управления;

4. политика, способствующая проявлению у топ - менеджеров мотивации на развитие бизнеса;

5. работа с акционерами;

6. контроль долговой нагрузки и управление кредиторской задолженностью;

7. защита владельцев от утраты акций/долей;

8. защита активов компании.

Стратегия защиты акционерных обществ от недружественного поглощения определяется, как долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде.

Цель стратегии - обеспечить безопасность акционерного общества в случае защиты от возможного недружественного поглощения.

Данный вид стратегии представляет собой ряд решений, которые являются движущей силой большинства предпринимаемых компанией действий по предотвращению поглощения. Принятые решения невозможно быстро изменить и являются главными факторами достижения стратегических целей.

При формировании заблаговременной защитной системы рекомендуется:

1. проводить анализ нестабильности внешней среды компании и делать выбор вида стратегии защиты, приемлемого относительно прогнозируемого уровня нестабильности в перспективе.

2. проводить анализ уровня конкурентного статуса компании - анализ внутреннего состояния компании и выявление локальных целей для обеспечения защиты от недружественного поглощения.

3. разработать модель корпоративной защиты.

4. реализовать модель корпоративной защиты акционерного общества с учетом исследования «обратных связей».

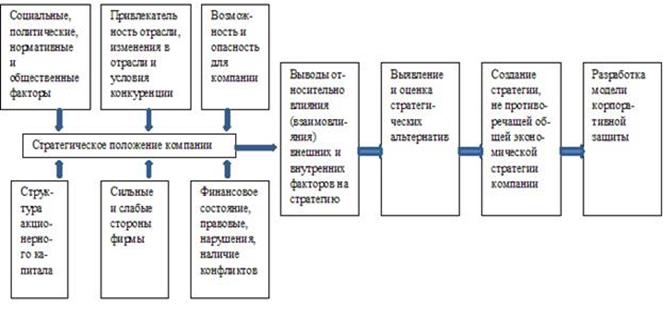

В общем виде формирование стратегии защиты акционерного общества от недружественного поглощения представлено на рисунке 7.

Внешние факторы

Внешние факторы

Внутренние факторы

Рис. 7. Стратегия защиты компании[30]

Итак, повысить эффективность методов защиты может только грамотно разработанная система, охватывающие многие сферы деятельности компании. Разработав ддля себя индивидуальную систему руководство компании может быть уверено в эффективности применяемых действий. Все методы защиты находятся в комплексе действий и дополняют друг друга, преследуя главную цель компании при поглощении. Для разработки такой системы необходимо:

1. Формулировка высшим руководством стратегии защиты как части общей экономической стратегии компании.

2. На первом этапе (анализ внешних факторов) формирования стратегии защиты ведется исследование по выявлению наиболее типичных признаков начавшейся подготовки корпоративной атаки.

3. На втором этапе (анализ внутренних факторов) формирования стратегии защиты компании необходимо избавиться от тех факторов, представляющие собой угрозу недружественного поглощения. Основными из них являются:

- наличие конфликтов между собственниками;

- наличие неподконтрольной кредиторской задолженности;

- неэффективное использование акционерным обществом своей собственности;

- наличие различных нарушений, например: требований закона при создании акционерного общества, ошибки при заключении сделок с акциями, в сфере трудового законодательства;

- распыленность пакета акций между большим количеством собственников;

- конфликты между менеджерами и основными акционерами;

- отсутствие четкой системы мотивации, вознаграждения топ-менеджеров, ответственных за принятие стратегических решений и сотрудников, имеющих доступ к внутренней информации компании;

- отсутствие четкой системы защиты акционерного общества от угрозы недружественного поглощения, представленной в виде стратегии защиты;

- наличие сведений компрометирующего характера в отношении руководителей акционерного общества или собственников.

3. В результате анализа всех факторов, влияющих на способы защиты, выбирается стратегия защиты. Возможными слабыми местами могут быть правовые нарушения, неблагоприятные финансовые показатели и незащищенные активы компании. Основываясь на выявленных проблемах компании следует разработать такую стратегию, основу которой будут составлять меры по укреплению защиты наиболее уязвимых сфер деятельности акционерного общества.

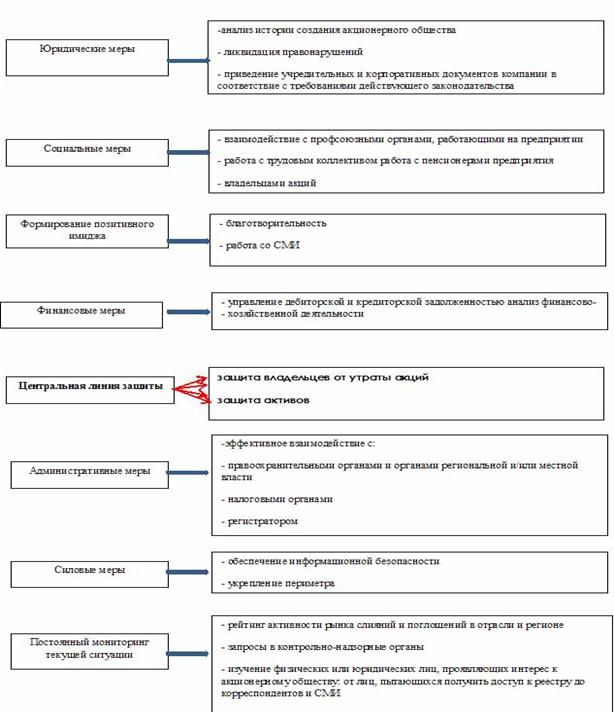

Необходимо формирование универсальной модели корпоративной защиты, которой смогут воспользоваться руководители для защиты компании от недружественного поглощения. Существует несколько базовых мероприятий, которые могут быть предприняты руководством компаний для противодействия враждебному поглощению.

Система корпоративной защиты способна повысить гибкость акционерного общества относительно внешних воздействий и улучшить результаты его деятельности в сложившейся ситуации. Такая система состоит из группы противозахватных методов, необходимых при реализации любой стратегии защиты, и основной технологии, лежащей в основе. На рисунке 8 представлена схема модели корпоративной защиты акционерного общества от недружественного поглощения:

Рис. 8. Модель корпоративной защиты

3.4. Экономическая оценка предложенных методов

По итогам исследования и смоделированной ситуации корпоративного захвата нами от компании были использованы такие оперативные методы защиты, как вывод активов в другое предприятие, реорганизация компании по разделению на несколько предприятий, заключение договоров, содержащих тайные положения с условиями, ухудшающими состояние компании при недружественном поглощении и реорганизация компании с целью выкупа акций.

В случае корпоративного захвата с помощью банкротства выигрывает поглотитель, так как его затраты намного меньше относительно затрат компании-цели. Особо стоит отметить, что статус неплатежеспособной компании сильно снижает имидж компании, в который разрабатывался долгое время.

Ошибкой для «Балтлайнер» стал несвоевременный мониторинг внешних факторов в отрасли. Сигналы о готовящемся захвате могли еще на ранней стадии помочь компании предотвратить угрозу.

От большинства сделок недружественного поглощения снижается стоимость компании. Это происходит от того, что в ряде случаев, как и в нашем примере с , компании не уделяют должного внимания превентивным способам по предупреждению враждебных поглощений. Также сохранение стоимости зависит от действий менеджмента и их взаимоотношений с акционерами. Какова политика управления внутри компании, цели и мотивации, таковы шансы компании незначительных изменений стоимости. Что устраивает и акционеров и руководство. В случае с «Балтлайнер» качество управления, система вознаграждений и поощрений присутствует, а это доказывает, что топ-менеджмент сплочен единой целью, а в случае захвата готовы действовать сообща.

На стоимость в ходе поглощения влияют затраты на методы защиты, так как деятельность компании в некоторой степени блокируется, и прибыли поступает меньше. В такой ситуации руководство должно быть нацелено на удержание управления, сохранение активов и компании в целом. Затраты могут быть меньше в случае подготовленной системы защиты. Однако, это не означает, что отложенная разработанная модель сработает. Требуется постоянный мониторинг как внешних факторов, так и внутреннего состояния, что в случае с «Балтлайнер» не выполнялось.

Защита внутренней информации необходима каждой компании. Руководство должно решить, как это будет выполнено: через устав компании, либо договора, либо специальные отделы и работы специалистов.

Также внутренней угрозой могут быть так называемые «группы корпоративного риска». Включаемые в эти группы сотрудники классифицированы по какому-либо общему признаку.

Классификация сотрудников по группам риска:

· носители информации, содержащей коммерческую тайну;

· лица, находящиеся в состоянии конфликта (ролевого, личностного, группового);

· лица, имеющие дорогостоящие хобби, увлекающиеся азартными играми или экстремальными видами спорта;

· нелояльные сотрудники.

При выявлении неблагоприятных факторов, компания должна провести работу с сотрудниками на тему конфликтов и мотиваций. Зная ситуацию внутри компании, руководство сможет адекватно выстраивать защиту.

Следующим методом предупреждения, а именно привлечение юридических консультантов, компания «Балтлайнер» не воспользовалась. Специалисты способны вывести ситуацию в наилучшую сторону для компании-цели только, если этим занимаются заранее.

Для компании «Балтлайнер» наиболее остро стоит задача контроля долговой нагрузки и управления кредиторской задолженностью. Это основополагающий фактор риска захвата при хорошем состоянии компании, ее международных связях и дорогостоящих активах. Данная мера предотвратит повторение схожей ситуации в будущем.

С помощью оперативных мер сохранило свое руководство и технологии, однако, в результате вывода активов и реорганизации компания распалась. Вслед за этим разделением, новой компании придется заново выстраивать свою систему, проводить кадровую политику, нацеленную на выбор наиболее квалифицированных специалистов, налаживать отношения с собственными акционерами и т. д. Данные аспекты сложно оценить в количественном выражение, но однозначно, они приравниваются к потерям от захвата.

ЗАКЛЮЧЕНИЕ

В результате написания данной работы была проанализирована российская и зарубежная литература по теме недружественных поглощений, методах корпоративных захватов, мерах защиты и их влиянии на стоимость компании. В результате анализа литературы был сделан вывод о том, что такой аспект как влияние противозахватных мероприятий именно на стоимость компании-цели практически нигде не отражена, в отличие от влияния на цену акции. Так, анализ влияния на стоимость компаний тех или иных способов защиты, основываясь на экономических взаимосвязях, продвинет исследования в данной области к новому этапу.

Таким образом, выделена основная проблема и направление исследования данной работы - изучение влияния противозахватных мероприятий на стоимость компании.

Разработанный план оценки вероятности захвата и привлекательности компании позволяет производить анализ, на основании которого можно делать выводы о возможной схеме захвата и, соответственно, наиболее эффективных мерах защиты. Благодаря разработанной модели были оценены влияния таких мероприятий как вывод активов, реорганизация компании в целях скупки акций и разделения компании на несколько предприятий, составление «тайных» договоров с условиями, ухудшающими состояние компании при захвате, на рыночную стоимость компании. Были сделаны следующие выводы:

1. Рассмотренные противозахватные мероприятия приводят к разрушению стоимости компании-цели.

2. Наиболее сильное влияние на стоимость компании-цели оказывают следующие мероприятия:

· Вывод активов в вновь образуемую компанию;

· Реорганизация компании с последующим разделением ее на несколько компаний.

3. Наименьшее влияние на стоимость компании-цели оказывают следующие противозахватные мероприятия:

· Реорганизация компании с целью выкупа акций (контрскупка);

· Составление договоров с конфиденциальными приложениями, вступающими в силу в том случае, если кто-либо получает контроль над ней.

4. При откладывании на более поздние периоды противозахватных мероприятий это приводит к меньшему влиянию на стоимость компании-цели. Однако эффективность данных мероприятий снижается, поскольку у компании-агрессора появляется больше времени для получения контроля над компанией-целью.

Далее было проведено исследование на предмет того, какие компании могут находиться в зоне риска поглощения на основании макроэкономических и микроэкономических параметров, таких как коэффициент текущей ликвидности, выручка от поставок, расходы компаний на грузоперевозки, чистая прибыль компании, рентабельность собственного капитала, которые в являются индикаторами для компании, сигнализирующие о том, что компанию могут поглотить иди присоединить. В рамках данного анализа была выявлена логарифмическая взаимосвязь между параметрами и наибольшее влияние на выбор компании оказывают показатели рентабельности собственного производства и активов.

В ходе проведенного анализа на основании смоделированной попытки враждебного поглощения компании через процедуру банкротства были сделаны следующие выводы:

1. осуществленные компанией противозахватные мероприятия незначительно снизили стоимость компании-цели;

2. действия компании в условиях угрозы были своевременны и эффективны;

3. оптимальный способ защиты – реорганизация компании в целях разделения.

Предложенные рекомендации по повышению эффективности противозахватных мер сводится к заблаговременному моделированию противозахватной системы для разработки мер по обеспечению экономической безопасности акционерных обществ.

Таким образом, в работе проведено исследование сущности и механизмов обеспечения экономической безопасности российской компании в ситуации недружественного поглощения. На основе комплексного анализа особенностей данной компании, сформированы методические рекомендации для формирования механизмов обеспечения экономической безопасности, сделан вывод наиболее эффективных мер защиты с учетом их влияния на стоимость компании-цели.

Таким образом, цель, поставленная в рамках данного исследования, достигнута, соответствующие задачи выполнены.

Применимость данной работы заключается в дальнейшей разработке модели прогнозирования ситуации корпоративного захвата, исходов недружественных поглощений и оптимизации процедуры применения противозахватных мероприятий.

СПИСОК ЛИТЕРАТУРЫ

1. , Корпоративное управление и стоимость компаний// Экономика, предпринимательство и право. – 2011. - № 4. – С. 13-20.

2. , Организация защиты от корпоративных захватов как компонент экономической безопасности предприятия / // Научный вестник Южно-Уральской академии государственной службы: политология, социология, экономика, право. – 2011. – № 4. – С. 15-20.

3. Эссе об инвестициях, корпоративных финансах и управления компаниями / У. Баффет. – М. : Альпина Бизнес Букс, 2005. – 264 с.

4. , Лекция 5 // // Объединения предприятий в рыночной экономике. Курс лекций. – СПб. : Изд-во СПб гос. ун-та, 1996. – С.40-48

5. , Новые собственники / , . – М. : Дело ЛТД, 1995. – 111 с.

6. , Показатели результатов деятельности организации в рамках VBM / . // Российский менеджмент. – 2005. – №2. – 42с.

7. , Создание добавленной стоимости компании при сделках слияний и поглощений. Российский опыт– М. : Эксмо, 2008. – 224с.

8. , Правовая защита акционерного общества от недружественного поглощения. Автореферат – М., 2004. – 22 с.

9. Слияния и поглощения: как предотвратить разрушение корпоративной стоимости, приобретая новый бизнес – М. : Эксмо, 2008. – 240с.

10. Инвестиционная оценка. Инструменты и методы оценки любых активов / А. Дамодаран – М. : Альпина Бизнес Букс, 2004. – 1342 с.

11. , Экономический анализ слияний / поглощений компаний/ , . – М. : Кнорус, 2008. – 448с.

12. Ивашковская стоимости компании. Стратегическая ответственность советов директоров. М.: ИНФРА-М, 2010.

13. Пахновская VBM. Современная парадигма управления компанией /Учебное пособие – М. : КНОРУС, 2011. – 37с.

14. , Стоимостные методы оценки эффективности менеджмента компании / , . – СПб. : ЮТАС, 2008. – 132с.

15. , Корпоративные захваты и их влияние на стоимость компании / , , . – СПб. :Изд-во политехнического ун-та,2011. – 208с.

16. , Золотые парашюты от А до Я / // Финансовый менеджмент. – 2005. – №5. – с.63-71

17. , Рынок корпоративного контроля: слияния, жесткие поглощения и выкупы долговым финансированием / , . – М. : Финансы и статистика, 2000. – 456с.

18. Корпоративные конфликты в современной России и за рубежом / С. Степанов, С. Габдрахманов. – Национальный совет по корпоративному управлению, – М. , 2011 – 71 с.

19. Borman D., Management: business in market economy / D. Borman. – Hamburg : Clausen&Bos, Leck, 1992. – 910 p.

20. Dodd P., The Market for Corporate Control: A Review of Evidence. The Revolution in Corporate Finance / P. Dodd, Eds. J. Sternand, D. Chew. – Cambridge : Blackwell, 1992. – 38p.

21. Moon R. W., Business mergers and take-over bids / R. W. Moon. – London : Gee&Co (publishers) Ltd., 1976. – 268 p.

22. Joseph C. K., Mergers & acquisitions: managing the transaction / C. K. Joseph. – NY : McGraw-Hill, 1997. – 302 p.

23. Deepak K. D., Factors influencing wealth creation from mergers and acquisitions: a meta-analysis / K. D. Deepak, E. P. George, V. K. Narayanan // New Jersey: Strategic Management Journal. – 1992. – №13. – 67-84 pp.

24. Henry T. K., Comments on acquisitions and mergers in the common market / T. K. Henry // Law and Contemporary Problems. – 1972. – №2. –341-350 pp.

25. Stennek J., Why mergers reduce profits and raise share prices - a theory of preemptive mergers / J. Stennek // Journal of the European Economic Association. – 2005. – №5. – pp.

26. Boehmera E., Management optimism and corporate acquisitions: evidence from insider trading / E. Boehmera, M. terb // The Use of Finance and Economics in Securities Regulation and Corporation Law, 1997, 693-708 pp.

27. Larsson R., Integrating Strategic, organizational, and human resource perspectives on mergers and acquisitions: a case survey of synergy realization / R. Larsson // Organization Science. – 1999. – №1. – 1-26 pp.

28. Заикин, В., Калашников. Г. Механизмы защиты компаний, Корпоративный менеджмент, 25 апреля 2008 // [Электронный ресурс]: http://www. *****/press/zhuk/2004-7/3.shtml? printversion.

29. Слияния и поглощения / Ежемесячный аналитический журнал // [Электронный ресурс] http://www. *****/.

30. Слияния и поглощения // [Электронный ресурс] http://www. *****/

31. AK&M Слияния и Поглощения // [Электронный ресурс]: http://www. *****/rus/ma/stat/2012/07.htm

32. Damodaran Online // [Электронный ресурс]: http://www. /.

33. Hochtief Aktiengesellschaft // [Электронный ресурс]: http://www. .

34. Russel Cooper, Joao Ejarque Exhuming Q: Market Power vs. Capital market imperfections [Электронный ресурс]: http://www. nber. org/papers/w8182.pdf

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс на 30.09.2007

Код показателя | Значение (тыс. руб.) | |

I. Внеоборотные активы | ||

Нематериальные активы | 110 | 214 |

Основные средства | 120 | 3 |

Незавершенное строительство | 130 | 20 226 |

Доходные вложения в материальные ценности | 135 | - |

Долгосрочные финансовые вложения | 140 | |

Отложенные налоговые активы | 145 | - |

Прочие внеоборотные активы | 150 | - |

Итого по разделу I | 190 | 3 |

II. Оборотные активы | ||

Запасы | 210 | 66 352 |

сырье, материалы и другие аналогичные ценности | 211 | 42 480 |

животные на выращивании и откорме | 212 | - |

затраты в незавершенном производстве | 213 | - |

готовая продукция и товары для перепродажи | 214 | - |

товары отгруженные | 215 | - |

расходы будущих периодов | 216 | 23 872 |

прочие запасы и затраты | 217 | - |

Налог на добавленную стоимость по приобретенным ценностям | 220 | |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - |

покупатели и заказчики | 231 | - |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 2 |

покупатели и заказчики | 241 | |

Краткосрочные финансовые вложения | 250 | |

Денежные средства | 260 | |

Прочие оборотные активы | 270 | - |

Итого по разделу II | 290 | 2 |

БАЛАНС | 300 | 6 |

III. Капитал и резервы | ||

Уставный капитал | 410 | |

Собственные акции, выкупленные у акционеров | 411 | - |

Добавочный капитал | 420 | - |

Резервный капитал | 430 | - |

резервные фонды, образованные в соответствии с законодательством | 431 | - |

резервы, образованные в соответствии с учредительными документами | 432 | - |

Нераспределенная прибыль (непокрытый убыток) | 470 | |

Итого по разделу III | 490 | 1 |

IV. Долгосрочные обязательства | ||

Займы и кредиты | 510 | 3 |

Отложенные налоговые обязательства | 515 | 96 468 |

Прочие долгосрочные обязательства | 520 | - |

Итого по разделу IV | 590 | 3 |

V. Краткосрочные обязательства | ||

Займы и кредиты | 610 | |

Кредиторская задолженность | 620 | |

поставщики и подрядчики | 621 | |

задолженность перед персоналом организации | 622 | - |

задолженность перед государственными внебюджетными фондами | 623 | - |

задолженность по налогам и сборам | 624 | 9 761 |

прочие кредиторы | 625 | 2 246 |

Задолженность участникам (учредителям) по выплате доходов | 630 | - |

Доходы будущих периодов | 640 | - |

Резервы предстоящих расходов | 650 | - |

Прочие краткосрочные обязательства | 660 | - |

Итого по разделу V | 690 | 1 |

БАЛАНС | 700 | 6 |

Справка о наличии ценностей, учитываемых на забалансовых счетах | ||

Арендованные основные средства | 910 | 3 |

в том числе по лизингу | 911 | 2 |

Товарно-материальные ценности, принятые на ответственное хранение | 920 | - |

Товары, принятые на комиссию | 930 | - |

Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | - |

Обеспечения обязательств и платежей полученные | 950 | 1 |

Обеспечения обязательств и платежей выданные | 960 | 3 |

Износ жилищного фонда | 970 | - |

Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | - |

Нематериальные активы, полученные в пользование | 990 | - |

Код показателя | Значение (тыс. руб.) | |

Доходы и расходы по обычным видам деятельности | ||

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 2 |

Себестоимость проданных товаров, продукции, работ, услуг | 020 | 1 |

Валовая прибыль | 029 | 1 |

Коммерческие расходы | 030 | 439 |

Управленческие расходы | 040 | |

Прибыль (убыток) от продаж | 050 | |

Прочие доходы и расходы | ||

Проценты к получению | 060 | 18 051 |

Проценты к уплате | 070 | |

Доходы от участия в других организациях | 080 | - |

Прочие доходы | 090 | 2 |

Прочие расходы | 100 | 2 |

Прибыль (убыток) до налогообложения | 140 | |

Отложенные налоговые активы | 141 | -3 089 |

Отложенные налоговые обязательства | 142 | 12 468 |

Текущий налог на прибыль | 150 | |

Чистая прибыль (убыток) отчетного периода | 190 | |

Постоянные налоговые обязательства (активы) | 200 | 29 748 |

Базовая прибыль (убыток) на акцию | 201 | - |

Разводненная прибыль (убыток) на акцию | 202 | - |

Приложение 2

Бухгалтерский баланс РСБУ на 31.12.2008

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |