Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Общий фонд | = | Численность | * | Количество дней, | * | Продолжительность рабочего дня |

Теперь произведем расчет влияния каждого из названных факторов на величину отклонения в общем фонде отработанного времени: (табл.2)

Таблица 2

Алгоритм расчета общего фонда рабочего времени при различных условиях

промышленному предприятию за отчетный год

Показатели | 1 расчет | 2 расчет | 3 расчет | 4 расчет | Влияние |

Численность | План 1000 | Факт 900 | Факт 900 | Факт 900 | Фактор влияния численности работников = 2 расчет – 1 расчет = 18000 – 20000 = –200 тыс. ч/г |

Количество дней работы рабочего | План 250 | План 250 | Факт 260 | Факт 260 | Фактор влияния количества дней работы работника = 3 расчет – 2 расчет = 1872 – 1800 = 72 |

Продолжительность рабочего дня | План 8 | План 8 | План 8 | Факт 7,8 | Фактор влияния продолжительности рабочего дня – 4 расчет – 3 расчет = 1825 – 1872 = |

Общий фонд | План 2000 | Условный 1800 | Условный 1872 | Факт 1825 | Совокупное влияние –200 + 72 – |

Таким образом, сокращение общего фонда рабочего времени явилось результатом влияния следующих факторов:

а) уменьшения численности работников –200 тыс. ч/г

б) увеличения количества дней работы рабочего +72 тыс. ч/г

в) сокращения продолжительности рабочего дня –47 тыс. ч/г

всего –175 тыс. ч/г

Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя. Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Используя способ цепных подстановки, рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов 1-го уровня подчинения, а потом более низкого.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно констатировать и систематизировать.

Способ абсолютных разниц является одной из модификаций элиминирования. Его использование ограничено, но благодаря соей простоте он получил широкое применение в анализе хозяйственной деятельности. Особенно эффективно применяется этот способ в том случае если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим методику расчета влияния факторов этим способом для 3-факторной модели фонда рабочего времени ФРВ = Ч * Д * П.

Влияние численности работающих

∆ФРВ4 = (Чф – Чпл) * Дпл * Ппл = (900 – 1000) * 250 * 8 = –200 тыс. ч/г.

Влияние отработанных человеко-дней

∆ФРВд = Чф * (Дф – Дпл) * Ппл = 900 * (260 – 250) * 8= +72 тыс. ч/г

Влияние продолжительности рабочего дня

∆ФРВп = Чф * Дф * (Пф – Ппл) = 900 * 260 * (7,8 – 8)= –46,8 тыс. ч/г ≈ 47

всего – 175 тыс. ч/г

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

1.6. Методы факторного анализа результатов хозяйственной деятельности:

способ относительных разниц и способы пропорционального деления и долевого участия

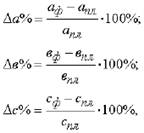

Метод относительных разниц также является одной из модификацией способа цепной подстановки. Применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных моделях. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах. Для мультипликативных моделей типа у = а* в * с методика анализа следующая:

1. Находят относительное отклонение каждого факторного показателя:

2. Определяют отклонение результативного показателя у за счет каждого фактора

Решение задач на применение способов относительных разниц, пропорционального деления и долевого участия

Способ относительных разниц, как и метод абсолютных разниц, применяется для изменения влияния факторов на прирост результативного показателя только в факторных моделях типа у = (а – b) * с. Он значительно проще подстановок, что при определенных обстоятельствах делает его очень эффективным. То есть когда исходные данные содержат относительные приросты факторных показателей в % или коэффициентах.

Для расчета влияния первого фактора необходимо базисную величину результативного показателя умножить на относительный прирост первого фактора, выраженного в % и разделить на 100.

Для расчета влияния 2-го фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в % и результат разделить на 100, и т. д.

Закрепим рассмотренную методику на примере, приведенном в таблице 1.

Прием процентных разниц

1.

или

2. ![]()

или

![]()

Итого –200 + 72 – 47 = –176 тыс. ч/г

Как видим результаты расчетов те же, что и при использовании предыдущих способов. Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого количества факторов (8–10 и более). В отличии от предыдущих способов значительно сокращается количество вычислений.

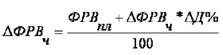

Способ пропорционального деления используется при изучении аддитивных моделей типа и кратко-аддитивного типа

и кратко-аддитивного типа

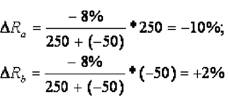

Например, уровень рентабельности (R) снизился на 8% в связи с увеличением стоимости основного капитала (а) на 250 млн. руб., и уменьшением оборотного капитала (b) на 50 млн. руб. Отсюда:

Значит, за счет первого фактора уровень рентабельности снизился, а за счет второго повысился.

Методика расчета для смешанных моделей несколько сложнее и более простым является использование способа долевого участия.

Способ долевого участия основан на пропорциональном делении факторов повлиявших на результативный показатель. Сначала определяется доля каждого фактора в общей сумме их прироста, которая затем умножается на общий прирост результативного показателя.

Для определения факторов приведем исходные данные (табл.3)

Таблица 3

Расчет влияния факторов на результативный показатель способом долевого участия

Показатель | Изменение | Доля показателей | Изменение |

Сверхплановые простои (а) | –5000 | 41,67 | +75 |

Сверхплановые | –4000 | 33,33 | +60 |

Неполное использование | –3000 | 25,00 | +45 |

Всего | –12 000 | 100 | +180 |

ΔCa = 0,4167 * 180 = +75 руб.

ΔCb = 0,3333 * 180 = +60 руб.

ΔCc = 0,25 * 180 = +45 руб.

Таким образом себестоимости (с) 1 т/км повысилась на 180 руб., в результате снижения среднегодовой выработки автомобиля, а именно в следствии сверхплановых простоев машины на 75 руб., сверхплановых холостых пробегов на 60 руб. и из-за неполного использования грузоподъемности машин на 45 руб.

2. АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

2.1. Задачи и информационное обеспечение анализа

Анализ деятельности организаций (предприятий) начинается с изучения объёмов производства и продаж продукции (работ, услуг). При этом анализу производства и реализации продукции уделяется особое внимание, так как главной целью любого предприятия является не просто производство товаров, но и их реализация.

Анализ объёмов производства и реализации продукции является важнейшим аспектом функционирования предприятия (организации). От объёма, ассортимента, качества выпущенной реализованной продукции напрямую зависят издержки, прибыль, рентабельность, конкурентоспособность и рыночная активность.

Цели управления производством и реализацией продукции связаны с решением таких основных вопросов, как:

- выбор продукции (работ, услуг), которую предприятие может производить, исходя из технико-организационного уровня развития;

- определение видов продукции, наиболее перспективных для предприятия;

- организация продвижения товара на рынке и реклама;

- формирование портфеля заказов и обоснование планов по объёму производства;

- поиск рынков сбыта и способов распространения продукции;

- оценка безубыточности объёма продаж;

- принятие решения о мерах повышения качества и конкурентоспособности продукции;

- выбор ценовой политики предприятием.

Как видим, перечень решаемых вопросов весьма многообразен. Анализ призван обеспечить решение этих вопросов на основе уже обработанной и систематизированной информации.

Цели анализа могут быть следующими:

- оценка результатов производственно-хозяйственной деятельности для подведения итогов работы и обоснованного её стимулирования;

- анализ производства и реализации продукции с целью оперативного воздействия на ход производственного процесса;

- анализ выполнения производственной программы для прогнозирования возможных результатов.

Данные анализа могут быть использованы для принятия конкретных управленческих решений:

- при формировании портфеля заказов;

- при составлении уточнённого плана производства и увязки его с производственными мощностями;

- при разработке сметы затрат на производство;

- для формирования плана поставок материально-технических ресурсов и ввода в действие основных фондов и производственных мощностей;

- для оценки потребности в трудовых ресурсах.

Для достижения и реализации поставленных целей анализа необходимо решить целый перечень задач, основными из которых являются следующие:

- оценка выполнения плана и динамики показателей производства и реализации продукции, изменений в её составе и качестве;

- выявление и определение влияния факторов на изменение показателей;

- определение внутрихозяйственных резервов увеличения производства и реализации продукции;

- разработка мероприятий по мобилизации выявленных резервов.

Источниками информации для анализа служат:

- бизнес-план предприятия (организации), оперативные планы производства и отгрузки продукции;

- отчётность по форме № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

- форма «Отчётность о прибылях и убытках»;

- ведомость № 16 «Движение готовых изделий, их отгрузка и реализация»;

- хозяйственные договоры с покупателями продукции (хозяйственные договоры содержат информацию о номенклатуре, объёме, качестве, комплектности, упаковке, цене, сумме договора, порядке и сроках отгрузки, сроках договора, санкциях за нарушения условий);

- данные первичного бухгалтерского учёта, отражённые в учётных регистрах по счетам: «Выпуск продукции», «Готовая продукция», «Продажи».

2.2. Показатели объёмов производства и продаж, их формирование и взаимосвязь

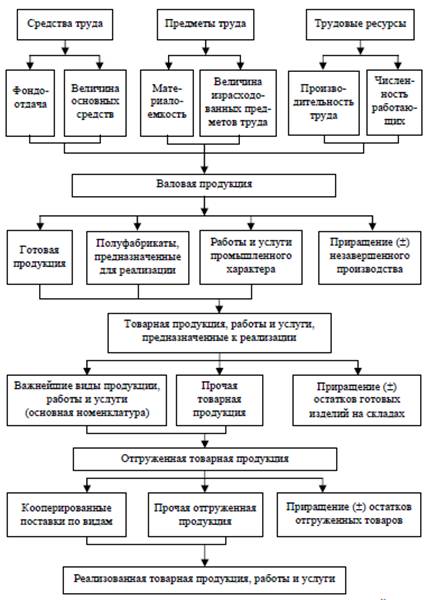

Основными показателями объёма производства являются валовая, товарная и реализованная продукции (рис. 1).

Валовая продукция (ВП) – это стоимость всей произведённой продукции и выполненных работ, включая незавершённое производство.

Товарная продукция (ТП) отличается от валовой тем, что в неё не включаются остатки незавершённого производства и внутрихозяйственный оборот. Выражается в оптовых ценах, действующих в отчётном году.

Реализованная продукция (объем продаж) (РП) – полученная от покупателей выручка за стоимость отгруженной продукции, на которую перешло право собственности.

Все перечисленные показатели взаимосвязаны следующим образом:

ВП = ТП + (НЗПнп + НЗПкп),

где НЗПнп, НЗПкп – остатки незавершённого производства, полуфабрикатов и инструментов собственного производства соответственно на начало и конец периода.

РП = ТП + (ОГПнп – ОГПкп),

где ОГПнп – ОГПкп – остатки готовой продукции на складах соответственно на начало и конец периода.

Рис.1. Принципиальная схема формирования и анализа стоимостных показателей продукции

Для измерения объёмов производства и продаж в экономическом анализе используются различные показатели:

- стоимостные: полностоимостные (оптовые цены предприятия) и элементностоимостные (нормативная заработная плата, нормативная чистая прибыль и др.);

- натуральные;

- условно-натуральные (тонны условного топлива, тонны-километры и т. д.);

- трудовые (нормо-часы затрат труда).

Необходимым условием является изучение объёмов производства как в границах min-max, представляющих временной ряд, так и в пределах неизменных постоянных издержек. Временный ряд составляют: минимально допустимый, максимально допустимый, оптимальный и фактический объёмы выпуска и реализации продукции.

При минимально допустимом (безубыточном) объёме реализации достигается равенство доходов и расходов при сложившихся условиях производства и ценах на продукцию.

Максимальный объем обеспечивается при максимальной загрузке производственных мощностей.

Оптимальным объёмом продаж считается такой объем, который обеспечивает получение максимальной прибыли при сложившихся условиях производства в определённом ценовом диапазоне.

Объекты анализа представлены на рис.2.

Рис.2. Объекты анализа объёма производства и продаж продукции (работ, услуг)

2.3. Анализ производства и реализации продукции

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производственной продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Объем производства и реализованной продукции (выполненных работ, оказанных услуг) – это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат – расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

2.4. Методика анализа объема производства и реализации продукции

2.4.1. Экономическое содержание и значение

объема производства и реализации продукции

Информационной базой для анализа объемов производства и реализации продукции может быть:

1. Статистические показатели (приложение к балансу – форма № 4, «движение готовых изделий, их отгрузка и реализация» – форма № 16).

2. Оперативные отчеты.

3. Планы-графики производства.

4. Планы экономического и социального развития предприятия.

5. Различные виды сопроводительной документации.

Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции.

Основные задачи:

1. Оценка объема, качества, динамики, структуры продукции.

2. Проверка сбалансированности и оптимальности намечаемого вида продукции, а также оценка реальности и напряженности производственных показателей.

3. Выявление влияния отдельных факторов на конечный результат.

4. Разработка рекомендаций (мероприятий) как текущего характера, так и на перспективу.

При анализе объема продаж продукции используются следующие измерители:

1. Абсолютные:

- натуральные;

- стоимостные;

- трудовые.

2. Относительные:

- проценты;

- коэффициенты;

- сотые доли;

- другие показатели, которые избираемые предприятием.

Готовая продукция может быть реализована по:

- оптовым ценам;

- розничным ценам;

2.4.2. Анализ динамики производства и реализации продукции

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Этот анализ показывает, как изменился объем производства и реализации за определенное количество лет. Если темпы роста производства значительно выше темпов реализации продукции, это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Для наглядности динамика товарной и валовой продукции может быть изображена с помощью графиков, в виде столбчатых и полосовых диаграмм.

Оперативный анализ производства и отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству, а также отклонение от плана.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т. п.

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятия, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана, и дается оценка деятельности по выполнению договорных обязательств.

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОПпл) и его недовыполнением (ОПн) на плановый объем (ОПпл):

Кд. п. = (Оппл – Опн) / ОПпл

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т. д. При анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

При анализе товарной продукции устанавливают выполнение плана по номенклатуре и ассортименту продукции.

2.4.3. Методика анализа ассортимента и структуры продукции

Номенклатура – это перечень наименований изделий и их кодов (в кодификаторе) установленных для соответствующих видов продукции в общероссийском кодификаторе промышленной продукции (ОКПП) действующем на территории СНГ.

Ассортимент – перечень наименований продукции с указанием ее объема выпуска по каждому виду. Ассортимент бывает:

1. Полный.

2. Групповой.

3. Внутригрупповой.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

- определение текущих и перспективных потребностей покупателей;

- оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

- изучение жизненного цикла изделий и принятия своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

- оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Основными причинами, влияющими на невыполнение плана по ассортименту продукции являются:

1.Внутренние причины:

- недостатки в организации производства;

- плохое техническое состояние оборудования;

- простои;

- аварии;

- недостаток средств;

- недостатки в системе управления и материального стимулирования.

2. Внешние причины:

- изменение спроса на отдельные виды продукции;

- состояние материально-технического обеспечения;

- несвоевременный ввод в действие производственных мощностей предприятия по независимым от него причинам.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т. е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре производства – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели:

- объем выпуска в стоимостной оценке;

- материалоемкость;

- себестоимость товарной продукции;

- прибыль;

- рентабельность.

Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

ВПпл = Vпл * УДпл * Цпл

ВП усл1 = Vф * УДпл * Цпл

ВП усл2 = Vф * УДф * Цпл

ВП ф = Vф * УДф * Цф

D ВП D V = ВПусл1 – ВПпл

D ВП D УД = ВПусл2 – ВПусл1

D ВП D Ц = ВПф – ВПусл2

D ВП = D ВП DV + D ВП DУД + DВП DЦ = ВПф – ВПпл

Также расчет можно произвести способом абсолютных разниц:

ВП = V * УД * Ц

D ВП DV = D V * УД * Цпл

D ВП DУД = Vф *D УД * Цпл

D ВП DЦ = Vф * УДф *DЦ

D ВП DV + D ВП DУД + D ВП DЦ = D ВП,

где D ВП – изменение валовой продукции,

D V – изменение объема производства,

DЦ – изменение цены на продукцию.

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический объем производства продукции в условно-натуральном выражении.

Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции, определяют потери от брака.

Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификация рабочих, аритмичность производства и др.

2.4.4. Методика анализа качества произведенной продукции

Важным показателем деятельности промышленных предприятий является качество продукции. Его повышение – одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции – понятие, которое характеризует параметрические, эксплутационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

- удельный вес новой продукции в общем ее выпуске;

- удельный вес продукции высшей категории качества;

- средневзвешенный балл продукции;

- средний коэффициент сортности;

- удельный вес аттестованной и неатестованной продукции;

- удельный вес сертифицированной продукции;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели – качества продукции характеризуют одно из ее свойств:

- полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

- надежность (долговечность, безотказность в работе);

- технологичность, т. е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

- эстетичность изделий.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Одна из задач анализа – изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем, объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем, объеме продукции сравнивают с плановой, а для изучения динамики качества – с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции I сорта.

Еще одной задачей анализа является определение влияния качества на стоимостные показатели работы предприятия: выпуск товарной продукции (DТП), выручку от реализации продукции (DВ) и прибыль (DП):

DТП = (Ц1 – Ц0) * К1,

DВ = (Ц1 – Ц0) * VРП,

DП = [(Ц1 – Ц0) * VРП1] – [(С1 – С0) * VРП1],

где Ц0 и Ц1 – соответственно цена изделия до и после изменения качества;

С0 и С1 – соответственно уровень себестоимости изделия до и после изменения качества;

К1 – количество произведенной продукции повышенного качества;

VРП1 - объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам, и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменилась средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |