Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РК), времени его работы (РТ) и выпуска продукции за один машино-час (РЧВ) рассчитывают по формуле:

РВПк = РК * ГВф,

РВПт = РТ * ЧВф,

РВПчв = РЧВ * Тв.

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

- дополнительное количество j-го материала делится на норму его расходы на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Результаты суммируются по всем видам продукции:

РВП = å(РМj / НРji пл * Цi пл)

- сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после результаты суммируются:

РВП = å(Р¯ОТХj / НРji пл * Цi пл)

- планируемое сокращение нормы расходы j-го ресурса на единицу i-го вида продукции умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

РВП = å(Р¯НРji * VВПi пл /НРji пл * Цi пл).

Далее нужно обобщить выявленные резервы увеличения производства и реализации продукции. Для этого построим еще одну аналитическую таблицу.

Таблица 20

Резервы увеличения выпуска продукции

Источник резервов | Резервы увеличения выпуска продукции за счет | ||

трудовых | средств труда | предметов | |

Увеличение количества ресурсов | – | 1000 | 2500 |

Более полное использование рабочего времени | 1000 | 2340 | – |

Повышение производительности труда | 1050 | – | – |

Сокращение сверхплановых отходов сырья и материалов | – | – | 230 |

Снижение норм расхода сырья и материалов | – | – | 450 |

Итого | 2050 | 3340 | 3180 |

3340 – 2050 = 1290 млн. руб.

3340 – 3180 = 160 млн. руб.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

На Калужские» резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 3180 млн. рублей. Максимальный резерв выпуск продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам 1290 млн. рублей, а по материальным ресурсам – 160 млн. рублей.

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Заключение. Исследования проводились на основе показателей работы данного предприятия за три года – с 2010 по 2012 годы.

Проанализировав выпуск продукции, можно сделать вывод, что объемы производства за эти годы выросли на 11,7%. Одновременно с этим увеличивается и реализация продукции на 16,8%. Таким образом, можно сказать, что предприятие нашло свою нишу на рынке товаров, и оно имеет своих постоянных клиентов-покупателей.

Проанализировав объем продаж продукции по видам, можно сказать, что реализация колбасного сыра имеет устойчивую тенденцию к росту, а объемы реализации пастообразных сыров очень низкие, то есть на рост реализации этого продукта отделу сбыта надо обратить особое внимание. Что касается брикетного сыра – его реализация практически неизменна. Предприятию необходимо усилить рекламу данного продукта.

Существуют и отрицательные моменты в работе общества. Одним из минусов является нестабильность и сезонный характер сырьевой базы, что не способствует стабилизации цен на сырье. При наличии финансовой возможности у предприятия надо осуществлять закладку дешевого летнего сырья, сыры приблизятся к ценам конкурентов, но более высокое качество позволит увеличить объемы производства и реализации продукции.

Резервами роста производства и объемов реализации продукции является улучшение использования трудовых ресурсов, основных фондов, сырья и материалов.

Анализ выполнения плана по ассортименту продукции, и, можно сказать, что по колбасным и брикетным сырам идет перевыполнение на 10 и 6,5% соответственно. И только по пастообразному сыру идет недовыполнение плана на 2,7%. В целом план по ассортименту продукции в 2000 году выполнен на 99,4%.

2.7. Анализ динамики объёма готовой и реализованной продукции

Анализ объёма реализации начинается с изучения динамики объёма готовой и реализованной продукции.

Анализ динамики объёма готовой и реализованной продукции проводится с помощью следующих показателей:

- базисных темпов роста (прироста) – определяются по отношению к первому году анализируемого периода;

- цепных темпов роста (прироста) – определяются по отношению к предыдущему периоду;

- среднегодовых темпов роста (прироста) – рассчитываются по среднегеометрической:

![]()

Анализируя динамику объёма реализации продукции (работ, услуг), необходимо учитывать показатели в сопоставимых ценах. Учёт показателей в фактически действующих ценах может привести к искажению результатов анализа, попадающих под воздействие стоимостного (ценового) фактора. При этом могут быть использованы следующие приемы:

- перерасчёт объёма производства продукции за отчётный год по ценам аналогичной продукции базисного периода (используется при относительно небольшой номенклатуре выпускаемой продукции);

- корректировка на агрегатный индекс изменения цен по группе однородных товаров или по отрасли в целом.

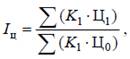

Агрегатный индекс (Iц) имеет вид:

где K1 – количество произведённой продукции в отчётном периоде;

Ц0 и Ц1 – соответственно цена в предыдущем и отчётном периоде.

С помощью этой формулы сопоставимый с базисным фактический объем выпуска продукции (ВП′факт) определяется следующим образом:

VВП′факт = VВПфакт Iц,

где VВПфакт – фактический объем выпуска продукции в отчётном периоде;

Iц – индекс цены.

Динамика изменения объёмов производства и реализации продукции оценивается на основе индексов изменения объёмных показателей.

На основе анализа индексов изменения объёма производства и реализации продукции и сравнения их с индексом инфляции соответствующего периода прошлого года (Iинф) можно сделать вывод:

- о динамичном состоянии производства, если Iтп (или Iрп) > Iинф;

- о стабильном состоянии производства, если Iтп (или Iрп) = Iинф;

- о состоянии спада производства, если Iтп (или Iрп) < Iинф.

Устойчивое состояние производства и реализации продукции характеризуется одинаковыми темпами изменения объёмов товарной и реализованной продукции и устойчивым соотношением их абсолютных величин. Значительное отклонение в темпах изменения объёмных показателей служит индикатором сбоя в производственном процессе или системе сбыта продукции, что может являться основной причиной неплатежеспособности.

Превышение объема товарной продукции над объёмом реализации продукции свидетельствует о проблемах сбыта на предприятии. Индикатором этого являются увеличивающиеся запасы готовой продукции на складе.

Превышение объёма реализации над товарной продукцией свидетельствует о снижении остатков готовой продукции на складе, об активизации маркетинговой политики или о повышении платежеспособного спроса на выпускаемую продукцию.

3. АНАЛИЗ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

3.1. Анализ эффективности использования

основных производственных фондов и их структуры

Основные производственные фонды (ОПФ) представляют собой совокупность произведенных общественным трудом материальных ценностей, действующих в неизменной натуральной форме в течение длительного периода, неоднократно участвующих в процессе производства и утрачивающих свою стоимость по частям по мере снашивания.

Степень использования ОПФ характеризуется показателями фондоотдачи и фондоемкости. Фондоотдачу определяют как отношение суммы выработанной продукции к среднегодовой стоимости ОПФ. Фондоемкость – величина обратная фондоотдаче.

Показатель фондоотдачи следует исчислить за ряд лет для сопоставления в динамике. Для анализа рекомендуется табл.24.

Таблица 21

Эффективность использования ОПФ

Показатели | Предыдущий год | Отчетный год | В процентах | ||

план | факт | к плану | к предыдущему году | ||

Объем продукции, тыс. руб. | |||||

Среднегодовая стоимость ОПФ, тыс. руб. | |||||

Фондоотдача, руб./руб. |

На уровень фондоотдачи влияет не только сумма выработанной продукции, которая зависит от эффективности использования мощности предприятия, рабочего времени, ритмичности работы и т. п., но и структуры ОПФ.

Под структурой ОПФ понимается удельный вес отдельных видов основных фондов в общей их стоимости. ОПФ по отношению к производству продукции можно подразделить на две части: активную и пассивную. К активной части относятся те основные фонды, которые оказывают активное воздействие на предмет труда (станки, оборудование, машины, передаточные устройства и т. п.), a к пассивной – те, которые участвуют в производственном процессе, но непосредственное воздействие на предмет труда не оказывают (здания, сооружения).

Повышение эффективности производства в первую очередь зависит от более высоких темпов развития активной части ОПФ. Анализ структуры и роста ОПФ позволяет определить, в каком направлении шло их развитие. Изменение структуры ОПФ на предприятии можно проанализировать по табл.25.

Таблица 22

Анализ изменения структуры ОПФ за анализируемый период

Наименование | 2011 год | 2012 год | изменения | |||

стоимость, | удельный вес, % | стоимость, руб. | удельный вес, % | абсолютные (±) | относительные (%) тр. | |

Здания | 4992048 | 5,8 | 5223932 | 5,6 | +231884 | 104,7 |

Сооружения | 27902 | 0,03 | 27902 | 0,02 | 0 | 100 |

Передаточные устройства | 430578 | 0,5 | 430578 | 0,5 | 0 | 100 |

Машины и оборудования | 55,6 | 56 | +4315927 | 109 | ||

Транспортные средства | 9528960 | 11 | 12,9 | +2487597 | 126,1 | |

Арендованное имущество | 7893555 | 9,1 | 7950555 | 8,5 | +57000 | 100,7 |

Прочие | 18 | 16,5 | 0 | 100 | ||

Итого | 100 | 100 | ||||

В т. ч. производственные фонды | 100 | 100 | +7092407 | 108,2 | ||

Непроизводственные фонды | 0 | 0 | 0 | 0 | 0 | 0 |

Итого | 100 | 100 | +7092407 | |||

Активная часть | 85 | 85,9 | +6803523 | 109,2 | ||

Пассивная | 15 | 14,1 | +288884 | 102,2 | ||

Итого | 100 | 100 | +7092407 | |||

Собственное имущество | 90,9 | 91,5 | +7035407 | 108,9 | ||

Арендованное имущество | 7893555 | 9,1 | 7950555 | 8,5 | +57000 | 100,7 |

Итого | 100 | 100 | +7092407 |

Как видно из таблицы 22, наибольший удельный вес в структуре основных фондов, за два анализируемых года, занимают машины и оборудования, в 2012году доля машин и оборудования по сравнению с 2011 годом увеличилась на 0,4%. Также произошли изменения в группе транспортных средств. Удельный вес этой группы в 2012 году увеличился на 1.9%,

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |