Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В целом сибирская экономика рентабельна. Отношение убытка к прибыли за 9 месяцев 2003г. составляет 39,8% (в РФ за 8 месяцев – 16,3%).

По регионам это соотношение колеблется весьма значительно. В одном случае совокупный финансовый результат является отрицательным.

Обеспечивая более половины всей создаваемой прибыли и около 3/4 сальдированного результата, Красноярский край является безусловным финансовым лидером округа.

9. Государственные финансы

(межбюджетные отношения)

Региональные бюджеты. В целом по СФО региональные бюджеты сводятся за гг. с дефицитом 3% при том, что доля безвозмездных перечислений от бюджетов других уровней весьма велика, составляя в совокупных доходах 42-43%. Аналогичная цифра по всем федеральным округам составляет 24-26%.

Основной формой нецелевой поддержки из федерального бюджета являются трансферты ( дотации на выравнивание уровня бюджетной обеспеченности ). По отношению ко всем доходам они составляют в СФО ¼, в РФ – 11%.

За девять месяцев 2003г. ситуация в целом принципиально не изменилась.

Масштабы федеральной поддержки существенно варьируют по регионам.

Зависимость региональных бюджетов от федерального может быть охарактеризована долей безвозмездных перечислений от бюджетов других уровней в совокупных доходах.

Как правило, с учетом федеральной помощи региональные бюджеты сводятся с профицитом или небольшим дефицитом.

За девять месяцев 2003г. бюджеты во многих регионах сводятся лучше, с большим профицитом, чем в 2002г. В ряде случаев это связано не с увеличением помощи из федерального бюджета, а с ростом собственных доходов.

Местные бюджеты. Местные бюджеты в целом по округу в гг. сводятся с дефицитом 4%, в РФ – 3%. Одновременно наблюдается рост доли безвозмездных перечислений от бюджетов других уровней: в СФО от 39 в 2001г. до 45% в 2002г; в РФ, соответственно, - от 33 до 40%.

В ряде регионов безвозмездные перечисления от бюджетов других уровней составляют львиную долю всех доходов.

Дефицит местных бюджетов наблюдается чаще, чем региональных. Размер дефицита, как правило, не превосходит 6%.

Позитивный феномен, отмеченный на уровне региональных бюджетов в 2003г., наблюдается в ряде случаев и на уровне местных бюджетов.

10. Налоговая база

Распределение налогов с территории округа по уровням бюджетной системы. Налоги, сборы и другие обязательные платежи, поступающие с территорий в бюджетную систему страны, в целом делятся между федеральным бюджетом и консолидированными бюджетами субъектов РФ примерно один к одному, а точнее 49,3 и 50,7%, соответственно, в 2002г. За первое полугодие 2003г. доля федерального бюджета выросла на1,6 п. п.

В СФО пропорции деления этого совокупного финансового ресурса отличаются от общероссийских. В 2002г. доля федерального бюджета составила 42,1, консолидированных бюджетов субъектов РФ – 57,9%. За первое полугодие 2003г. доля федерального бюджета сократилась еще на 1,5п. п.

Налоги и сборы, поступающие с территории СФО, составляют в 2002г. в консолидированном бюджете РФ 9,2%.

Отраслевая структура налоговых платежей. Отраслевая структура налоговых платежей в бюджетную систему РФ подтверждает сделанный ранее вывод о большей индустриальной направленности сибирской экономики по сравнению с российской.

|

Мобилизация налогового потенциала. В округе есть некоторые резервы мобилизации налогового потенциала: отношение собственных доходов к ВРП составляет в СФО 12,2%, в РФ – 13,7%, налоговых, соответственно, 10,0 и 11,0%.

Далее, в большинстве сибирских регионов рассматриваемые соотношения заключены в очень узких интервалах – 12-13% и 9 -11%, соответственно. Это свидетельствует о том, что расширение собственных доходов региона очень жестко связано с масштабами производимого продукта; существуют объективные ограничения на рост собственных доходов.

Вместе с тем, налоговые усилия, налоговое администрирование являются в ряде случаев важным инструментом мобилизации налоговых ресурсов. Скажем, в республике Алтай искомое соотношение составляет 18%. В то же время, в республике Тыва, Алтайском крае - 8,5-8,8%.

Важное значение с точки зрения соотношения региональной промышленной и финансовой (налоговой) политики имеет анализ отраслевой структуры налоговых платежей в бюджетную систему страны в связи с отраслевой структурой добавленной стоимости (ВРП).

Скажем, в промышленности в 2001г. на 1 % добавленной стоимости формируется 1,3% (52,3/38,6) налоговых платежей, на транспорте – 1,1%, в строительстве - 1,0%. В то же время в торговле – только 0,7%.

Таким образом, налоговый потенциал торговли реализуется в округе заметно хуже, чем по другим отраслям экономики, и здесь же наблюдаются резкие региональные различия.

Предполагается, разумеется, что измерение ВРП и его структуры произведено во всех регионах единообразно. Иначе говоря, такого рода анализ позволяет в ряде случаев поставить вопрос о корректности измерения ВРП.

Прямые и обратные потоки между территориальным и федеральным бюджетом. Сопоставление двух мощных финансовых потоков - общей величины налогов, сборов и других обязательных платежей, поступающих в федеральный бюджет с территории, и безвозмездных перечислений, поступающих в консолидированный бюджет субъекта федерации от бюджетов других уровней, - не может, очевидно, служить вполне адекватной оценкой финансовых связей территории и федерального бюджета, точным критерием вычленения региональных доноров и реципиентов. Тем не менее, оно дает возможность приближенно судить о финансовой состоятельности одних территорий в сравнении с другими.

Оценка прямых и обратных потоков консолидированного бюджета субъекта РФ в2002г., млн. руб.

Поступило в федеральный бюджет* | Безвозмездные перечисления (в консолидированный бюджет субъекта) от бюджетов других уровней** | Баланс | Безвозмездные перечисления к поступлениям, % | |

1 | 2 | 3 | 4 (2-3) | 5 (3/2) |

РФ | 13 | 7 | +6 | 26,7 |

СФО | 90676,8 | 53240,0 | +37436,8 | 58,7 |

Республика Алтай | 1777,2 | 2268,9 | -491,7 | 127,7 |

Республика Бурятия | 2062,9 | 6094,0 | -4031,1 | 295,4 |

Республика Тыва | 200,1 | 3822,1 | -3622 | 1910,1 |

Республика Хакасия | 524,0 | 988,1 | -464,1 | 188,6 |

Алтайский край | 3858,4 | 10286,7 | -6428,3 | 266,6 |

Красноярский край | 17783,2 | 2360,9 | +15422,3 | 13,3 |

13149,0 | 2635,6 | +10513,4 | 20,0 | |

9800,9 | 3752,0 | +6048,9 | 38,3 | |

14649,6 | 4915,9 | +9733,7 | 33,6 | |

13818,4 | 4488,8 | +9329,6 | 32,5 | |

12686,2 | 2141,9 | +10544,3 | 16,9 | |

2144,5 | 5592,8 | -3448,3 | 260,8 | |

Агинский Бурятский а. о. | 365,7 | 646,3 | -280,6 | 176,7 |

Таймырский а. о. | - 3700,5 | 1102,0 | -29,8 | |

Усть - Ордынский Бурятский а. о. | 64,7 | 1392,0 | -1327,3 | 2151,5 |

Эвенкийский а. о. | 1492,5 | 752,0 | +740,5 | 50,4 |

* По данным Министерства по налогам и сборам РФ

** По данным Минфина РФ

В целом для СФО, как и для РФ, баланс финансовых потоков является положительным, т. е поступления в федеральный бюджет превосходят обратный поток в форме безвозмездных перечислений. В последнем случае, впрочем, соответствующий показатель гораздо более благоприятен не только в абсолютном, но и относительном выражении: с территории всех округов на 100 руб. поступлений в федеральный бюджет обратно возвращается 26, 7 руб., с территории СФО – 58,7 руб.

Баланс является положительным также и для отдельных регионов - Красноярского края, Иркутской, Кемеровской, Новосибирской, Омской, Томской областей, а также Эвенкийского а. о. При этом в трех случаях соотношение поступлений в федеральный бюджет и обратных перечислений лучше среднероссийского показателя.

Данные таблицы хорошо корреспондируют с полученными в предыдущих разделах результатами анализа экономического и финансового положения регионов СФО.

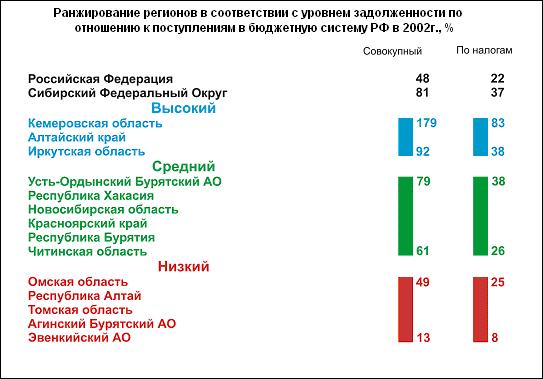

Задолженность в бюджетную систему. Из всей суммы задолженности в бюджетную систему страны на долю СФО приходится 15,7%, в том числе по налоговым платежам 15,1%.

Принципиальное значение имеет соотношение задолженности и поступлений в консолидированный бюджет страны. По РФ соотношение совокупной задолженности и поступлений составляет 47,8%, по СФО – 81, 3.

Республика Тыва по совокупной задолженности находится на среднем уровне, по налоговым платежам – на высоком.

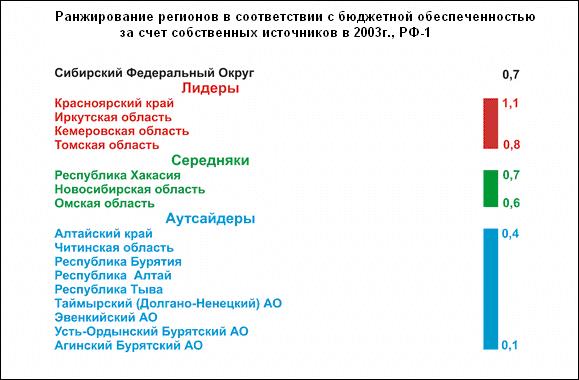

11. Бюджетная обеспеченность

Показатели бюджетной обеспеченности. Бюджетная обеспеченность регионов СФО в целом, обеспечиваемая собственными финансовыми источниками, хуже, чем в целом по России и имеет тенденцию к понижению: 74% в 2001 и 69% в 2003г. Объясняется это непосредственно как относительно слабым развитием налогового потенциала, так и относительной дороговизной бюджетных услуг. При этом, если относительная цена бюджетных услуг в округе практически не изменилась за три года, то динамика налогового потенциала заметно слабее соответствующего показателя по стране в целом.

|

Тенденция к сокращению индекса налогового потенциала, закономерно вытекающая из характеристик инвестиционной активности территорий СФО, проявилась практически во всех сибирских регионах. Противостоял ей фактически только Красноярский край (ИНП за два года вырос с 1,5 до 1,7 по отношению к РФ), а также его автономные округа.

Являясь производной от индексов налогового потенциала и бюджетных расходов, бюджетная обеспеченность существенно колеблется по регионам.

Бюджетная обеспеченность регионов СФО по отношению к РФ с учетом трансфертов выше, чем только за счет собственных финансовых источников. Это связано с тем, что трансферты из ФФПР в регионы СФО составляют примерно 22% (в целом по России – 16%).

|

Обращают на себя внимание два обстоятельства.

1. В 2003 году показатель бюджетной обеспеченности регионов СФО после распределения трансфертов составляет 76% по отношению к среднему показателю по РФ, т. е. заметно хуже, чем в предыдущие два года, и вплотную приблизился к показателю обеспеченности до распределения трансфертов в 2001г. (74%).

2. В последние годы значение собственных финансовых источников бюджетной обеспеченности как в целом по СФО, так и, прежде всего, у наименее обеспеченных регионов имеет тенденцию к ослаблению.

Реализация в округе федеральной трансфертной политики. Реализация трансфертной политики на уровне округа на примере 2002г. представлена в следующей таблице.

Бюджетная обеспеченность

Бюджетная обеспеченность за счет собственных ресурсов по отношению к средней по РФ | Собственный ресурс, руб./чел.* | Величина трансферта, руб./чел.* | Совокупный ресурс (собственный плюс трансферт), руб./чел.* | Бюджетная обеспеченность с учетом трансфертов по отношению | ||

к средней по РФ (до распределения трансфертов) | к средней по РФ (после распределения трансфертов) | |||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Эвенкийский а. о. | 0,099 | 670 | 4864 | 5534 | 0,815 | 0,706 |

Усть-Ордынский Бурятский а. о. | 0,102 | 695 | 4839 | 5534 | 0,815 | 0,706 |

Агинский-Бурятский а. о. | 0,113 | 768 | 4766 | 5534 | 0,815 | 0,706 |

Республика Тыва | 0,139 | 945 | 4590 | 5534 | 0,815 | 0,706 |

Таймырский (Долгано-Ненецкий) а. о. | 0,146 | 989 | 4545 | 5534 | 0,815 | 0,706 |

Республика Алтай | 0,154 | 1048 | 4486 | 5534 | 0,815 | 0,706 |

Республика Бурятия | 0,362 | 2460 | 3074 | 5534 | 0,815 | 0,706 |

Алтайский край | 0,388 | 2636 | 2898 | 5534 | 0,815 | 0,706 |

Читинская область | 0,421 | 2859 | 2675 | 5534 | 0,815 | 0,706 |

Омская область | 0,647 | 4394 | 1164 | 5558 | 0,819 | 0,709 |

Новосибирская область | 0,686 | 4659 | 1035 | 5694 | 0,839 | 0,726 |

Томская область | 0,791 | 5368 | 690 | 6059 | 0,892 | 0,773 |

Республика Хакасия | 0,801 | 5438 | 656 | 6094 | 0,898 | 0,777 |

Кемеровская область | 0,883 | 5994 | 386 | 6380 | 0,940 | 0,814 |

Иркутская область | 0,990 | 6722 | 32 | 6754 | 0,995 | 0,861 |

Красноярский край | 1,240 | 8418 | 0 | 8418 | 1,240 | 1,074 |

* Показатель приведен к средним ценам бюджетных услуг в РФ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |