Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

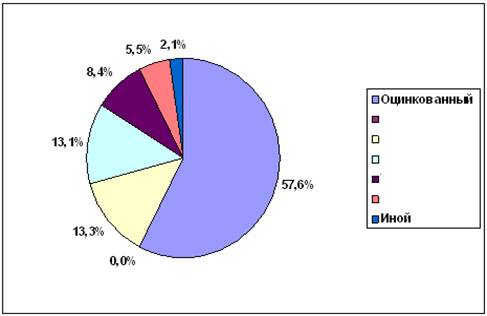

Особо быстрыми темпами растет спрос на профнастил с полимерным покрытием. Впрочем, наибольшим спросом все еще пользуется профнастил из обычной оцинкованной стали, неокрашенный и без полимерного покрытия.

Рисунок 38. Распределение предложения профнастила на рынке по типу покрытий, % (ценовой мониторинг апреля 2012 г.).

Источник: Мониторинг ABARUS Market Research.

…….

…….

…….

…….

§ 2.9. Перспективы сегмента

Эксперты рынка с уверенностью говорят об устойчивой популярности металлочерепицы среди российских потребителей. Отсюда повышенный интерес к сегменту металлочерепичных кровель со стороны крупных металлопроизводителей, как отечественных, ориентированных преимущественно на выпуск продукции эконом-класса, так и зарубежных, работающих в среднем и премиум-классе. При этом на западе доля металлочерепицы составляет всего **-**%. Большой популярностью также будет пользоваться и профнастил.

Рисунок 39. Прогноз динамики рынка металлочерепицы и кровельного профнастила до 2015 г., млн кв. м.

Источник: Расчеты ABARUS Market Research.

…….

…….

…….

…….

ГЛАВА III. ХАРАКТЕРИСТИКА РЫНКА КРОВЕЛЬНЫХ ПОКРЫТИЙ В ЦЕЛОМ И ТЕНДЕНЦИИ

§ 3.1. Параметры рынка и другие характеристики

Общая характеристика

Российский рынок кровельных материалов продолжает демонстрировать склонность к расширению, даже несмотря на кризисные явления в мире, снижение объемов жилищного и коммерческого строительства в России. Это расширение в 2009 году было сковано ограничениями кризисного характера, и падение в некоторых сегментах достигало ***% (в среднем – ***%), но уже в 2010 году многие виды кровельных материалов показали положительный прирост, который в 2011 году продолжился.

…….

…….

…….

…….

Классификация материалов по качественному признаку

…….

…….

…….

…….

Материалы для скатных кровель

…….

…….

…….

…….

Материалы для плоских кровель

…….

…….

…….

…….

§ 3.2. Характеристика спроса на различные кровельные материалы

…….

…….

…….

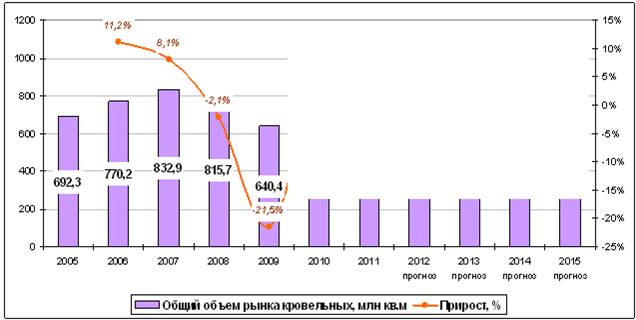

Рисунок 40. Общая динамика рынка кровельных материалов в гг. и прогноз на 2012 г., млн кв. м. и %.

Источник: Расчеты ABARUS Market Research.

Падение рынка кровельных материалов в 2009 году составило ***%. Фактически рынок вернулся к уровню 2004 года. В 2010 году произошло улучшение рыночной конъюнктуры, но по сути, объем рынка по итогам года …………………………………………. ……………………… (на ***% больше). В 2011 году рынок растет быстрее – уже на ***%. Ускорению темпов способствует ……………………………………….. – в 2011 году уже больше ………………………………………………………., в 2012 году …………………. ………………….., что дает надежду на более высокие темпы прироста. Но даже если рынок в 2012 году вырастет на ***%, ……………………………….. Скорее всего, …….. ………………………………………..

…….

…….

…….

…….

…….

…….

…….

…….

…….

…….

…….

…….

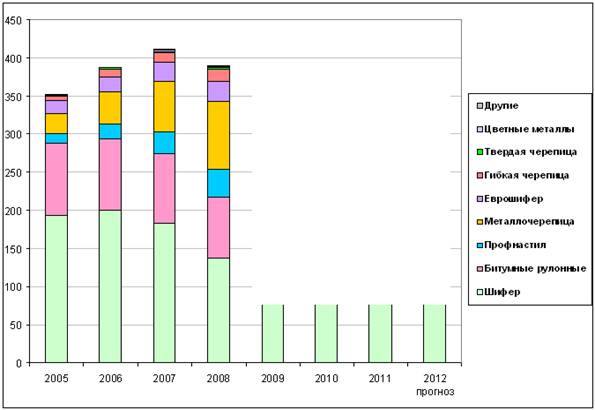

Таблица 20. Динамика рыночных сегментов основных видов кровельных материалов в гг. и прогноз на 2012 г., млн. кв. м

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 прогноз | |

Для скатных кровель | 352,3 | 388,7 | 410,9 | 389,8 | *** | *** | *** | *** |

Шифер | 193,9 | 200,5 | 183 | 137,8 | *** | *** | *** | *** |

Битумные рулонные | 94,8 | 94,2 | 91,4 | 79,6 | *** | *** | *** | *** |

Профнастил (без кровельного железа) | 12,0 | 18,5 | 28,4 | 36,6 | *** | *** | *** | *** |

Металлочерепица | 27,0 | 41,7 | 65,9 | 89,1 | *** | *** | *** | *** |

Твердая черепица | 16,0 | 20,0 | 25 | 26,8 | *** | *** | *** | *** |

Еврошифер | 5,6 | 10,3 | 13,1 | 15,1 | *** | *** | *** | *** |

Гибкая черепица | 1,6 | 1,8 | 1,9 | 2,4 | *** | *** | *** | *** |

Цветные металлы | 1,1 | 1,3 | 1,7 | 2,0 | *** | *** | *** | *** |

Другие | 0,4 | 0,4 | 0,5 | 0,5 | *** | *** | *** | *** |

Для плоских кровель | 340,0 | 381,5 | 422,0 | 425,8 | *** | *** | *** | *** |

Битумные | 336,0 | 376,8 | 416,5 | 417,7 | *** | *** | *** | *** |

Полимерные | 4,0 | 4,7 | 5,5 | 8,1 | *** | *** | *** | *** |

Всего кровельные материалы | 692,3 | 770,2 | 832,9 | 815,7 | *** | *** | *** | *** |

Источник: Расчеты ABARUS Market Research.

За рассматриваемый период полученная картина распределения кровельных материалов для скатных и плоских крыш показывает постепенное смещение в сторону материалов ………………. – в 2003 году соотношение двух сегментов было практически равным, а в 2011 г. доля материалов ……………………………… приблизилась к ***%. В кризис этот процесс замедлился, несмотря на то, что ……………………………………… …………………………………………………………………………………………………...…… ………………….. (см. раздел по строительству коммерческой недвижимости в первой главе). А в г., судя по всему, ……………………………………………………….. ………………………………..

Однако нужно помнить, что рулонные кровельные материалы применяются также в качестве гидроизоляционных (в том числе не обязательно на кровле), а также о том, что часть кровельных материалов «плоского» типа используется также и для скатных крыш, поэтому …………………………………………………..

Рисунок 41. Динамика соотношения доли материалов для скатных и плоских крыш в гг. и прогноз на 2012 г., %.

Источник: Расчеты ABARUS Market Research.

…….

…….

Рисунок 42. Динамика объемов рыночных сегментов кровельных материалов для скатных крыш в гг. и прогноз на 2012 г., млн. кв. м.

Источник: Расчеты ABARUS Market Research.

…….

…….

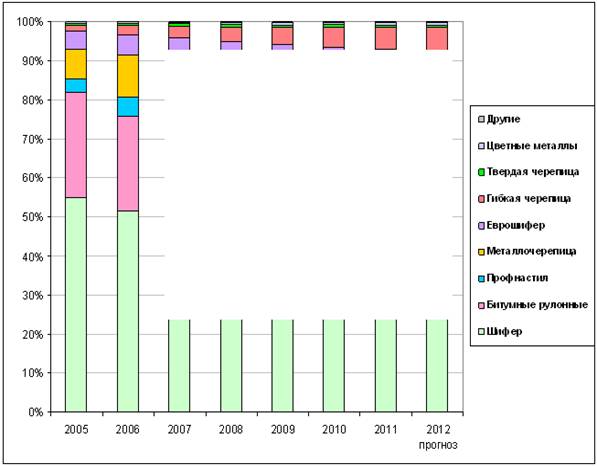

Рисунок 43. Динамика рыночных сегментов кровельных материалов в общем объеме покрытий для скатных крыш в гг. и прогноз на 2011 г., %.

Источник: Расчеты ABARUS Market Research.

Стоит отметить присутствие рулонных битумных материалов, на них в настоящее время приходится около ***%, это больше, чем доля …………………………... Но в очередной раз заметим, что мягкие кровельные покрытия при устройстве скатных крыш далеко не всегда используются в качестве финишного (верхнего) материала. Поэтому по сути профнастил сейчас занимает третье, а не четвертое место, а в будущем году, возможно, утвердится на третьем месте и в абсолютном количественном выражении.

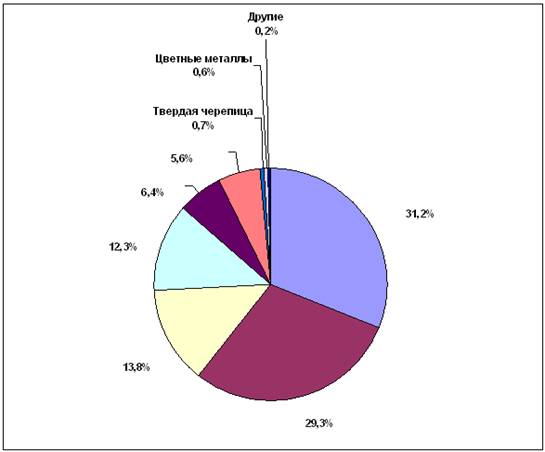

Рисунок 44. Доля рыночных сегментов кровельных материалов в общем объеме покрытий для скатных крыш в 2011 г., %.

Источник: Расчеты ABARUS Market Research.

§ 3.3. Прогнозы развития рынка

Кризисное влияние сказалось как на объемах, так и на структуре потребления, однако перевес в пользу более дешевых материалов был кратковременным. Поэтому в ближайшие годы, даже если восстановление экономической активности в России затянется по причине новых депрессивных настроений в мировой экономике, курс на потребление более качественных материалов останется прежним.

Среди основных тенденций предкризисного периода можно отметить:

…….

…….

…….

…….

…….

Эти тенденции сохраняются и в настоящее время, за исключением, пожалуй, последнего пункта. В гг. крупным игрокам в наиболее перспективных сегментах (металлическая и рулонная кровля) пришлось ……………………………….. Сказалось ……………………………………….., которые еще совсем недавно …………………...

На рынке металлической кровли такие компании прилагают много усилий для выделения своих брендов на рынке, заполненном многочисленными производителями. А получив признание и рыночную нишу, не боятся вкладывать средства в создание качественных особенностей продукции и расширение ассортимента. Высокий уровень цен при этом не отпугивает потребителей, а выступает сигналом высокого качества. На рынке металлических кровель примером таких производителей выступают завод «Металлист» (Grand Line), Одинцовский завод легких конструкций и некоторые другие.

А на рынке рулонных кровельных материалов правила выживания совсем другие. Разнообразие качественных характеристик и создание брендов на этом рынке – не самая успешная стратегия. Поскольку основными потребителями рулонной кровли являются крупные застройщики, уделяющие огромное внимание снижению издержек, то главным условием успешного сбыта выступает эффективное сочетание качества и доступной цены. С этой задачей успешно справляются как лидер рынка (ТехноНИКОЛЬ), так и менее крупные компании, которые на волне постепенного восстановления рынка сумели расширить свое присутствие.

Активно будут развиваться рынки ……………………….. и других видов …………., включая ………………… (за счет импорта) и …………. (за счет внутреннего производства), а вот развитие рынка ………………. напрямую зависит от ………………… ……………………………….

В целом для рынка кровельных материалов наступают ……………………….., но не очень спокойные времена – в условиях ……………………………………….. придется поволноваться за ………………………….., но ……………………………………...

Рисунок 45. Прогноз развития российского рынка кровельных материалов до 2015 года, млн кв. м и ежегодные приросты.

Источник: Расчеты ABARUS Market Research.

[1] Цены даны по состоянию на конец апреля 2012 года.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |