Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

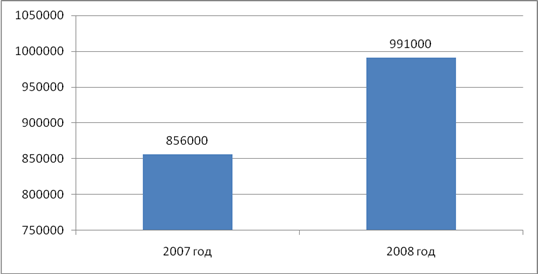

Стоимость валовой продукции - выручка от реализации продукции, Работ, услуг (ВП):

ВП07 = 856000 руб.

ВП08 = 991000 руб.

Стоимость валовой продукции за гг. показана на рис.5.

Рисунок 5 – Стоимость валовой продукции за гг.

Из рис.5 видно, что стоимость валовой продукции выросла на 15,77 % по итогам 2008 г., т. е. происходит постепенное расширение деятельности.

Стоимость материалов (СМ):

СМ07 = 306770 руб. ВЫРЕЗАНО ДЕМО-ВЕРСИЯ 1 зак. = 287000/66 = 4348 руб.

Пб от Р08 на 1 зак. = 340511/70 = 4864,44 руб.

Отметим, что несмотря на снижение производительности труда, прибыль на 1 заказ в 2008 г. выросла на 11,9%.

Исходные данные для предприятия по оказанным услугам и приобретенному имуществу представлены в таблицах 4 и 5.

Таблица 4

Оказанные услуги за 2008 г.

Наименование услуги | Стоимость услуги, руб. | Кол-во реализованной услуги, штук | Цена реализации (выручка), в т. ч. НДС, руб. | Стоимость услуги без НДС, руб. | Цена реализации без НДС, руб. |

Изготовление стендов | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Оформление интерьеров | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Проведение выставок | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Продолжение табл.4

Проведение презентаций | 25 000 | 12 | 21186,5 | ||

Итого: | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ||

В т. ч. НДС | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

В табл.3 приведены все виды оказываемых услуг. Наибольшую долю в выручке занимает услуга «Изготовление стендов», ее доля составляет 33,9% в 2008 г., ВЫРЕЗАНО ДЕМО-ВЕРСИЯ О «Резерв» в предшествующем анализу периоде. Приобретенное имущество в 2007 г. представлено в табл.5.

Таблица 5

Приобретенное имущество в 2007 г.

№ | Наименование | Дата приобретения | Кол-во, штук | Цена за 1 шт., в т. ч. НДС, руб. |

1 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

2 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

3 | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

Из табл.5 видно, что было приобретено имущества на сумму 49 тыс. руб.: стол компьютерный, компьютер, оргтехника (принтер и сканер).

В завершении данного ВЫРЕЗАНО ДЕМО-ВЕРСИЯ гг.

Таблица 6

Динамика фактического и возможного налогообложения за гг.

Налог | 2007 | 2008 | Доля налога в итоговой нагрузке,% |

НДС | 89 564,00 | ,60 | 38,14 |

ЕСН | 73421 | 81120 | 30,22 |

Налог на имущество | 450 | 3218 | 1,20 |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

Из табл.5 видно, что наибольшую значимость 38,14% имеет НДС по приобретенным ценностям, одинаковую значимость имеют налоги ЕСН (30,22%) и налог на прибыль (30,44%). Незначительную долю в налоговой нагрузке занимает налог на имущество (чуть более 1%).

При выборе режима УСН необходимо опираться на вариант 15% с «Доходы минус расходы», что будет обосновано в следующем пункте работы.

2.3. Процедура налогового планирования и налоги, уплачиваемые

Процедура определения оптимального налогового режима экономического субъекта является достаточно сложным и ответственным этапом налогового менеджмента, ВЫРЕЗАНО ДЕМО-ВЕРСИЯ кажется значительно меньше при переходе на УСН, следует перейти ко второму этапу оптимизационных расчетов.

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ

Рисунок 6 – Алгоритм выбора оптимального режима налогообложения

для предприятия малого бизнеса

Доля добавленной стоимости в цене – важный критерий для решения вопроса, оставаться ли на общем режиме и продолжать уплачивать НДС или переходить на упрощенную систему налогообложения. Он имеет принципиальное значение, когда большую часть покупателей составляют организации, которые являются промежуточными потребителями – плательщиками НДС.

Чтобы выбрать оптимальный режим налогообложения, сравнить ожидаемую величину налоговых отчислений в рамках общего режима и упрощенной системы налогообложения недостаточно. Поэтому на втором этапе анализа нужно отследить влияние НДС на взаимоотношения контрагентов.

Произведем расчет налоговой нагрузки на основе налогов, которые уплатило предприятие в 2008 ВЫРЕЗАНО ДЕМО-ВЕРСИЯ нагрузки по методологии Минфина России производится следующим образом (2.1):

НПу

НН = ----- х 100%, (2.1)

(В + НДСв) + ВД

где НПу - уплаченные налоговые платежи в бюджет и внебюджетные фонды.

В - выручка от реализации продукции (работ, услуг);

ВД - внереализационные доходы;

НДСв – налог на добавленную стоимость.

Тяжесть налогового бремени по этой методике принято оценивать отношением всех уплачиваемых ВЫРЕЗАНО ДЕМО-ВЕРСИЯ зяйственной деятельности за 2008 г. имеет следующие показатели, приведенные в таблице 7.

Таблица 7

Показатели для исчисления налоговой нагрузки за 2008 г., руб.

Наименование показателя | Сокращение | Сумма |

Доходы от реализации (без НДС) | В | 991000 |

Начисленный НДС (по налоговым декларациям) | НДС | 131 987 |

Материальные затраты (без НДС) | МЗ | 376020 |

НДС, подлежащий вычету (НДСв) | НДСв | 29 593,4 |

Расходы на оплату труда | ОТ | 312000 |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Налоговые платежи, уплаченные 2008 г., приводятся в таблице 8.

Таблица 8

Налоговые платежи за 2008 г., руб.

Налоги | К уплате, всего | В том числе | |

текущие | задолженность | ||

1. Бюджет, всего | 6 | 2 | 54845,4 |

НДС | =131 987-29 593,4 = 6 | 100000 | 2393,6 |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

Налоговая нагрузка (НН) = (,60 руб. / ((991000 руб. + 131 987 руб. + 0 руб.)))*100% = 23,9%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |