Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Налоговая нагрузка по платежам в бюджет составит:

Налоговая нагрузка (НН) в бюдж. = (6 руб. / ((991000 руб. + 131 987 руб. + 0 руб.)))*100% = 16,68 ВЫРЕЗАНО ДЕМО-ВЕРСИЯ жде всего, предлагается различать абсолютную и относительную нагрузки. Абсолютная налоговая нагрузка представляет собой сумму налоговых платежей и платежей во внебюджетные фонды, подлежащих перечислению организацией. Она может быть исчислена следующим образом (2.2):

АНН = НП + ВП + НД, (2.2)

где АНН - абсолютная налоговая нагрузка;

НП - налоговые платежи, уплаченные организацией;

ВП - уплаченные платежи во внебюджетные фонды;

НД - недоимка по платежам.

АНН = 2+ 64420 = ,60 руб.

При расчете налоговой нагрузки по методике абсолютная налоговая нагрузка за 2008 г. представляет собой сумму платежей в бюджет и внебюджетные фонды (без учета налога на доходы):

Налоговая нагрузка (НН) = 268 ВЫРЕЗАНО ДЕМО-ВЕРСИЯ алог, а лишь перечисляет его в бюджет, выступая сборщиком налога. Такая же ситуация складывается со взносом в Пенсионный фонд физических лиц.

Выручка определяется как сумма добавленной стоимости и материальных затрат: В = ДС + МЗ.

С учетом изменений, произошедших в законодательстве (отмена ряда налогов с оборота), формула добавленной стоимости примет следующий вид (2.4):

ДС = А + (ОТ + ЕСН) + НДС + П, (2.4)

где ЕСН - единый социальный налог.

Расчет налоговой нагрузки по методике А. Кадушкина и Н. Михайловой осуществляется следующим образом.

Согласно данной методике налоговые платежи соотносятся с добавленной стоимостью продукции ДС = 8160+312000+81120+6+ 340511 = 6 руб.

Структурные коэффициенты, определяющие долю налогов в добавленной стоимости, рассчитываются следующим образом:

- удельный вес оплаты труда, включая начисления на заработную плату:

Кот = (312000 руб.+81120 руб.) / 6 руб. = 0,465;

- удельный вес амортизации ВЫРЕЗАНО ДЕМО-ВЕРСИЯ Проведенные расчеты позволяют составить сводную таблицу 9, иллюстрирующую совокупность полученных различными методами значений налоговой нагрузки (НН).

Таблица 9

Сравнительная таблица расчета налоговой нагрузки за 2008 г. согласно различным методикам

Формула вычисления НН | Значение нагрузки для , %. | Авторы |

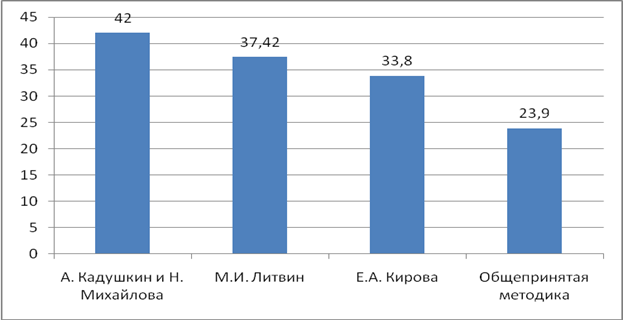

НН = ДС *(0,355+0,069Кот-0,24Ка) | 42 | А. Кадушкин и Н. Михайлова |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Отметим, что разницы в полученных значениях довольно значительны, и определяются способом расчета.

Полученные результаты по расчету налоговой нагрузки за 2008 г. согласно различным методикам наглядно представлены на рис.9.

%

Рисунок 9 – Сравнительные показатели налоговой нагрузки по различным методикам по итогам 2008 г.,%

С 2009 года и по настоящее время применяет упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы». ВЫРЕЗАНО ДЕМО-ВЕРСИЯ 88580 руб.

Сумма налога по ставке 15% составила:

288580 * 0,15 = 43287 руб.

К уплате единый налог: 43287-8 736 = 34551 руб.

Проверим, как соотносится данная сумма с суммой минимального налога, рассчитанная как 1% от суммы доходов:

991000 *0,01 = 9910 руб.

Таким образом, рассчитанная сумма налога больше «минимального налога», поэтому уплате подлежит единый налог в размере 34551руб.

Теперь составим сводную таблицу, которая показывает общий размер налоговых платежей при всех системах налогообложения для (таблица 10).

Таблица 10

Общий размер налоговых платежей для для различных систем налогообложения

Налоговые обязательства | Общий режим налогообложения | УСН (доходы) | УСН (доходы-расходы) |

Налог на имущество предприятия | 3218 | нет | нет |

Налог на прибыль | 81723 | нет | нет |

ЕСН и взносы в ПФ | 81 120 | нет | нет |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

Таким образом, что показано в табл.7, налоговая нагрузка для при общей системе налогообложения составила 268 454 руб.; при упрощенной системе ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ку он минимизирует его налоговые платежи.

Однако данный режим налогообложения не всегда является оптимальным для малых предприятий. Это будет показано в следующем разделе, где мы рассмотрим влияние выбранного предприятием специального налогового режима на финансовый результат его деятельности.

ГЛАВА III. РАЗРАБОТКА РЕКОМЕНДАЦИЙ И МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГОВОГО ПЛАНИРОВАНИЯ В

1.1. Налоговое планирование по отдельным налогам

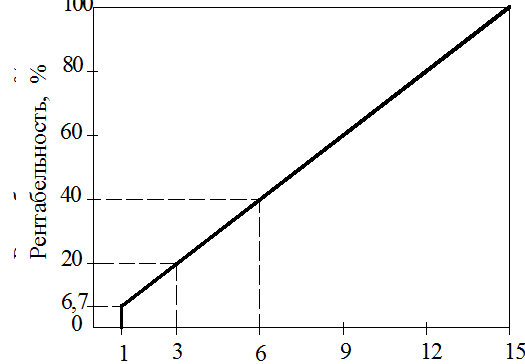

Для исследования влияния специального налогового режима на финансовый результат ВЫРЕЗАНО ДЕМО-ВЕРСИЯ налогового режима с объектом налогообложения «доходы-расходы» доля единого налога зависит от доли прибыли в доходе, т. е. как раз от рентабельности. Долю единого налога в доходе при применении второго варианта можно определить по формуле:

ДН = Р х 15%, (3.1)

где ДН – доля единого ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ые значения рентабельности от 0 до 100%, можно определить искомую величину, значения которой приведены в таблице 11 и на рисунке 10.

Таблица 11

Доля единого налога в доходе по варианту налогообложения «доходы-расходы»

Рентабельность, % | Доля единого налога в доходе по варианту «доходы-расходы», % |

100 | 15 |

80 | 12 |

60 | 9 |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

В соответствие с таблицей 8 и графике на рисунке 10 можно сделать следующие выводы:

1. при рентабельности выше 40% наиболее оптимально налогообложение с объектом «доходы»; ВЫРЕЗАНО ДЕМО-ВЕРСИЯ зателей.

Рисунок 10 – Доля единого налога в доходе по варианту налогообложения «доходы-расходы»

Исследование доли взносов в пенсионный фонд при рентабельности от 20 до 40%.

|

Как уже было сказано выше, при использовании варианта налогообложения с объектом «доходы» предприятие может уменьшить налоговую базу на размер страховых взносов в пенсионный фонд, но не более чем на 50%. Следовательно, доля единого налога в доходе для данного варианта может быть уменьшена с 6 до 3%. Это значит, что при рентабельности от 20 до 40% при различных ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ьности (%);

6% - ставка единого налога для варианта налогообложения с объектом «доходы»;

ДН – доля единого налога в доходе по варианту налогообложения «доходы-расходы» для заданной рентабельности.

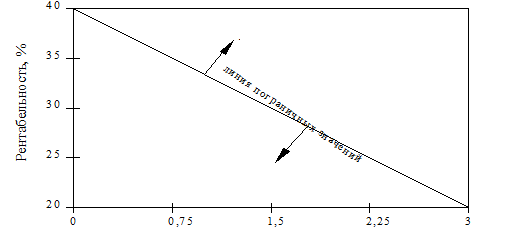

Значения ПЗ1 и ДН при разных значениях рентабельности приведены в таблице 12 и рисунке 11.

Таблица 12

Пограничные значения доли страховых взносов в пенсионный фонд, при которых в равной степени оптимальны оба варианта УСН

Рентабельность, % | ДН, % | ПЗ1, % |

40 | 6 | 0 |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Рисунок 11– Пограничные значения доли страховых взносов в пенсионный фонд в доходе

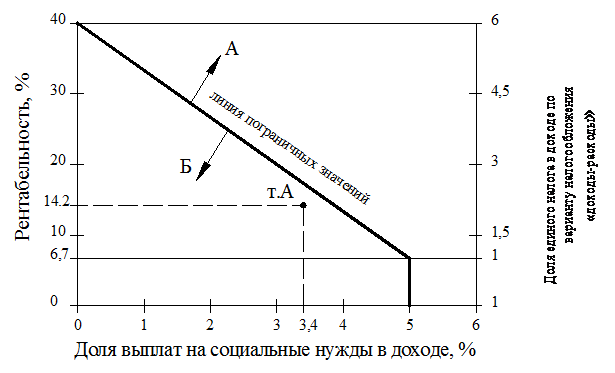

В соответствие с рис.11, в случае, когда точка пересечения рассматриваемых ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ый, так и второй вариант. Для решения поставленного вопроса необходимо найти пограничные значения доли выплат на социальные нужды в доходе, при которых в равной степени оптимальны оба этих варианта. Указанные пограничные значения можно определить по формуле:

ПЗ2 = 6% - ДН, (3.3)

где ПЗ2 – пограничные ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ДН при разных значениях рентабельности приведены в таблице 13 и на рисунке 12.

Таблица 13

Пограничные значения доли выплат на социальные нужды, при которых в равной степени оптимальны оба варианта УСН

Рентабельность, % | ДН, % | ПЗ2, % |

40 | 6 | 0 |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Продолжение таблицы 13

25 | 3,75 | 2,25 |

20 | 3 | 3 |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

«Доходы» «Доходы-расходы»

Р

Рисунок 12 – Пограничные значения доли выплат на социальные нужды в доходе

В соответствие с рисунком 12 можно сделать следующие выводы:

¾ если налогоплательщик планирует обеспечить в доходе долю выплат на социальные нужды, принимаемые к вычету, выше 5%, то при любом случае выгоден первый вариант налогообложения, т. к. для второго варианта установлен минимальный налог в ВЫРЕЗАНО ДЕМО-ВЕРСИЯ собности), принимаемые к вычету в соответствии со ст. 346.21 НК РФ, превышают 5% от выручки, то в любом случае оптимален вариант налогообложения «доходы»;

¾ отказ от применения доходов в качестве объекта налогообложения при применении УСН, будет иметь следующие последствия:

· для налогоплательщиков, для которых основную долю затрат составляют материальные расходы (сфера производства, торговля, транспортные услуги и т. д.), налоговое бремя не увеличится, т. к. рентабельность таких предприятия в основном ниже 40% и доля выплат на социальные нужды в доходе ВЫРЕЗАНО ДЕМО-ВЕРСИЯ данный специальный налоговый режим имеет недостатки, что требует дополнительных методов его оптимизации, впрочем, как и оптимизации налогов, входящих в состав общего налогового режима для предприятий.

1.2. Направления налогового планирования

Итак, как и любой налоговой режим, упрощенная система налогообложения имеет, безусловно, свои проблемы.

Так, далеко не каждый хозяйствующий субъект может перейти на упрощенную систему налогообложения. Законодательством наложены достаточно жесткие ограничения. Возможно, такое положение дел и нельзя квалифицировать как проблему УСН - ведь очевидно, что льготный налоговый режим предполагает ВЫРЕЗАНО ДЕМО-ВЕРСИЯ выставил покупателю счет-фактуру с выделенной суммой налога, вычет НДС применяется в общеустановленном порядке.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |