Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4) использование качественной, в том числе неофициальной, информации (тенденции, полученные в рамках выборочных обследований) как для верификации официальной статистики, так и в качестве основной;

5) использование дополнительной информации, в том числе для межформенного анализа и балансировки показателей (ведомственной (Росстат, ФНС РФ, ГТК РФ, Банк России и т. п.) и корпоративной, прежде всего, ТРК);

6) использование косвенной, вторичной информации (индикаторы, полученные в рамках иных исследований);

7) разработка индивидуальных методов, учитывающих характерные экономические отношения РХС конкретного региона;

8) выявление и учёт объективных региональных особенностей при сопоставительном анализе экономик территорий;

9) запрещение сопоставлений динамики показателей в целом по России и региона (разный экономический смысл!), сравнению подлежат только тенденции, стратегии, модели или механизмы;

10) анализ внутренних отношений (взаимосвязей) РХС, её подсистем, секторов и инфраструктуры хозяйства, выявление проблем и роли РХС в региональной и национальной экономике в целом.

|

Рисунок 2. Принципиальная методологическая схема комплексного анализа РХС в условиях трансрегионализации экономики ( разработано автором). |

В качестве возможного варианта построения схемы комплексного анализа РХС с учетом данных принципов предлагается совместное применение следующих концепций (рис. 2, использование матричной структуры позволяет наглядно отобразить результаты факторного анализа, заключающиеся в наличии этих выраженных концепций), которое отличается своей простотой при допустимом уровне риска ошибки полученных результатов. К первой относится условно названная автором концепцией «бесконечного информационного поля», которая подразумевает существенное расширение параметров исходных данных (применение дополнительной, косвенной и качественной информации) в целях выявления истинных закономерностей развития РХС при оптимальном соотношении между оперативностью выводов и рациональностью выбора источников данных. Вторая – концепция «неопределенного объекта анализа», она исходит из посылки существования такого объекта анализа как РХС, который, однако, предстает перед исследователем в разнообразных отражениях действительности (объект не имеет однозначного определения), откуда следует необходимость адекватной привязки его к целям анализа, с одной стороны, и учет его выраженности в тенденциях и региональных/групповых отличиях, с другой стороны, при оптимальном соотношении между оперативностью выводов и согласованностью решений.

В рамках предложенной методологии (применительно к РХС Омской области) автором получены и обновлены отдельные методические решения относительно производственной, инвестиционной и финансовой деятельности РХС и образующих ее субъектов.

а) Система региональных индексов хозяйственной активности (далее – ИХА). Включает в себя показатели, отражающие уровень и динамику развития реального сектора экономики регионов и отраслей, характеризующие тенденции изменения экономической конъюнктуры. В рамках методологии ИХА агрегирование индивидуальных продуктовых индексов в групповые, а последних – в сводный индекс по реальному сектору осуществлялось путем нормирования исходных рядов натуральных показателей валового выпуска структурообразующих (базовых) видов продукции, работ, услуг в отраслях промышленности, строительства, сельского хозяйства, транспорта, связи и торговли. Автором были выявлены и решены основные проблемы, возникающие при расчете ИХА РХС, в частности:

- принципы формирования структуры ИХА;

- восполнение дефицита статистической базы;

- появление новых видов продукции и услуг.

Рисунок 3. Индекс хозяйственной активности Омской области, гг. (расчёты автора по данным: Социально-экономичес-кое положение Омской области в январе-декабре гг. – Омск: Омскстат, ). |

|

б) Инвестиционные стратегии (далее – ИС) и поведение РХС. Для полноценного анализа инвестиционной сферы деятельности РХС автором предлагается выявить инвестиционное поведение образующих ее предприятий как динамическую цепочку взаимосвязанных ИС. В рамках этого предложения автором была разработана методология анализа ИС, основанная на классификации по критерию мотива инвестиционной активности хозяйствующих субъектов, в качестве исходной базы использована анкета, разработанная Банком России для проведения мониторинга предприятий[3]. Классификация ИС по данному критерию предполагает выделение так называемых «чистых» ИС (предприятие указало единственный мотив) и ИС «смешанного» типа (предприятие указало более чем один мотив). Автору удалось выявить типичные 8 ИС из 63 вариантов возможных ИС: это все «чистые» ИС (за исключением «ссудной»), а из «смешанных» ИС – мотивированные целью «поддержание мощностей с интенсификацией и модернизацией производства», «расширение производства с обновлением продукции» и «интенсификация и модернизация производства с его расширением», а также ранжировать мотивы инвестиционной активности, или ИС по степени их «прогрессивности (инновационности)», начиная с относительно консервативного «поддержание мощностей» и до инновационного «выпуска новой продукции». Таким образом, типы «чистых» ИС были определены как консервативная ИС (мотив «поддержание мощностей»), экстенсивная ИС (мотив «расширение существующего производства»), интенсивная ИС (мотив «интенсификация и модернизация производства»), прогрессивная ИС (мотив «выпуск новой продукции»), заемная ИС (мотив «привлечение займов»). Из «смешанных» типов ИС заметны консервативно-интенсивная ИС (мотив «поддержание мощностей с интенсификацией и модернизацией производства»), экстенсивно-прогрессивная ИС («расширение производства с обновлением продукции») и экстенсивно-интенсивная ИС («расширение производства с его интенсификацией и модернизацией»).

Введение критерия и разработка алгоритма показателя «прогрессивности (инновационности)» позволили выделить наиболее типичные проявления инвестиционного поведения РХС: с уменьшающимся уровнем «прогрессивности» ИС; со стабильно средним уровнем «прогрессивности» ИС; со стабильно низким уровнем «прогрессивности» ИС; с растущим уровнем «прогрессивности» ИС. В результате, предлагаемый методологический подход сопоставления ожидаемых проявлений инвестиционной активности и фактических результатов инвестиционной деятельности позволяет выявлять реальные ИС и инвестиционное поведение предприятий, которые приводят, в конечном счете, к структурным сдвигам в РХС, том числе в сторону изменения ее экономической устойчивости.

в) Оценка финансового состояния. Автором предлагаются следующие методологические принципы: учет региональных особенностей (совместно с , ), методически – путем формирования региональных нормативов финансовых показателей по аналогии с отраслевыми нормативами; нелинейная оценка значений отдельных показателей финансового состояния, методически – выявлением практических зависимостей и коэффициентов эластичности между конкретными показателями и сводным финансовым состоянием и последующим применением предлагаемого автором метода 6-ти «сигм», основная идея которого заключается в нормировании пространства каждого финансового параметра путем нахождения моды и среднеквадратического отклонения справа и слева от нее по фактическим данным и ограничения областей линейной зависимости 3-мя «сигмами» справа и слева от нормального значения, принятого за нулевой уровень; приоритет анализа состояния РХС как среднего по предприятиям над анализом как сводного по предприятиям в целом. В последнем случае формируются сальдированные показатели, которые сильно эластичны по структуре выборки предприятий (ее эксцессу). В то же время финансовые потоки ТРК недопустимо, на наш взгляд, учитывать в этом анализе непосредственно, но лишь косвенно. Сопоставление результатов аналитических подходов «в среднем» и «в целом» дает возможность дополнительной оценки структуры РХС.

В целом отличия разработанных методических решений заключаются в приоритете стратегического анализа (выявления управленческих стратегий хозяйственных систем, в том числе инвестиционных и финансовых стратегий), позволяющего повысить прогностические качества его результатов.

Комплексный анализ отдельной РХС, проведённые автором на примере Омской области в гг., выявил следующие проблемы и их причины.

1. Основной проблемой РХС является ее замедленный посткризисный рост на фоне общероссийских темпов, что приводит к ослаблению материальной базы социально-экономического развития региона.

2. Данное замедление, несмотря на классические возможности обновления во время кризиса, сопровождается сохранением отраслевой структуры хозяйства с усилением ее примитивизации (ростом доли аграрного сектора, а в промышленном производстве – традиционных отраслей: пищевой, топливной, нефтехимической промышленности).

3. В условиях трансрегионализации экономики повышается роль динамики сектора самостоятельных предприятий в развитии РХС, однако сам этот сектор сжимается, что является основным фактором замедления данного развития.

4. В условиях опережающей трансрегионализации банковской системы страны, возникший дисбаланс ее отношений с реальной экономикой обусловливает дефицит финансового обеспечения развития РХС, что является основной функциональной причиной диссипации (ослабления связей, сжатия и постепенного разрушения) местного сектора РХС.

Перспективы развития РХС, связанные с разрешением указанных проблем, очевидно, лежат в плоскости сохранения РХС как основы развития региона в условиях объективного процесса трансрегионализаци, в направлении поиска научно обоснованных решений, путей и механизмов относительно встраивания РХС в данный процесс, которые должны быть связаны с существенным изменением концепции управления РХС.

Дальнейший анализ экономической динамики структурных составляющих РХС в разрезе сектора самостоятельных предприятий и сектора ТРК показал, что важнейшим отличительным признаком, существенно разнящимся для этих подсистем регионального хозяйства, является стабильность в развитии их активности, или их устойчивость как способность стабильно функционировать в изменяющихся условиях. Несмотря на то, что устойчивость регионального производственного комплекса в целом, занимая срединное положение между устойчивостью ТРК и самостоятельных предприятий, с 2000 года все больше приближается своими значениями к значениям последних, корреляционно-регрессионный анализ доказывает, что ее динамика с 1996 года практически полностью определяется изменениями в устойчивости ТРК. При этом на протяжении периода анализа уровень устойчивости самостоятельных предприятий чаще всего выше уровня устойчивости региональных структур ТРК.

Таким образом, несмотря на то, что структуры ТРК принадлежат изначально более устойчивым ТРК, проявление последней на уровне региона ниже устойчивости самостоятельных региональных предприятий. Это объясняется более высокой устойчивостью ТРК как целостной системы относительно своих элементов (именно синергический эффект возрастания устойчивости в системе компаний, противодействующий энтропийным процессам, является одним из факторов образования корпораций). При этом большая часть рисков (суть факторов неустойчивости) предприятий остается за пределами ТРК, переносится на РХС в целом. В результате ее устойчивость, в отличие от устойчивости ТРК, становится ниже устойчивости базовых элементов – самостоятельных предприятий, определяясь устойчивостью региональных структур ТРК. Следовательно, обновление концепции управления РХС должно быть связано с актуализацией устойчивости в качестве важнейшего из ее целевых ориентиров. Разработка такой концепции управления – управления, ориентированного на устойчивость – потребует решения следующих задач:

1) разработка научно-теоретической базы концепции экономической устойчивости хозяйственных систем;

2) адаптация концептуальных положений к отраслевым, региональным и временным особенностям, формирование соответствующих управленческих стратегий;

3) поиск методов преодоления противоречий между концепцией управления, ориентированного на эффективность и ориентированного на устойчивость, с выходом на интегрированную управленческую стратегию;

4) развитие практических методов анализа и прогнозирования экономической устойчивости, формирование обоснованных систем ее показателей, классификация видов и стратегий, ориентированных на устойчивость;

5) формирование систем мониторинга экономической устойчивости;

6) разработка методологии анализа устойчивости многоуровневых структур, решение проблемы взаимодействия устойчивости РХС и отдельного предприятия;

7) формирование принципов управления устойчивостью секторов РХС;

8) развитие теории управленческих стратегий в рамках концепции управления устойчивостью;

9) анализ и выработка политики управления межсекторными отношениями с позиций устойчивости РХС;

10) разработка маркетинговых основ экономической устойчивости предприятия и РХС в целом.

3. Экономическая устойчивость в качестве категории управления региональной экономикой.

Понятие устойчивости было заимствовано экономической наукой в теории систем, когда экономические объекты стали рассматриваться как сложные и разнообразные хозяйственные системы. В системном анализе и синтезе устойчивость используется в комплексе интегральных характеристик сложного объекта, отражающих его взаимодействие со средой, внутреннюю структуру и поведение, и является одним из первичных качеств любой системы[4]. В общем смысле, под устойчивостью понимается способность системы сохранять некоторое ее свойство по отношению к возмущению или неопределенности некоторых параметров самой системы или внешней среды.

Впервые вопросы устойчивости применительно к экономическим проблемам возникли в теоретических работах, исследующих рыночное равновесие в условиях совершенной конкуренции (Л. Вальрас, Дж. Р. Хикс, П. Самуэльсон, А. Вальд). В них были достаточно глубоко исследованы вопросы устойчивости рынка с технической стороны, то есть по отношению к экономическим процессам, но не экономическим системам. Тем не менее, в рамках этих моделей были получены важнейшие выводы, которые лежат в основе становления современной теории экономической устойчивости, в частности, о диспропорциях в распределении доходов, несогласованности индивидуальных ожиданий и фактических итогов хозяйственной жизни как причинах утраты устойчивости, а также о необходимости роста экономических функций государства в целях поддержания устойчивости.

Дальнейшее развитие вопросы экономической устойчивости получили в рамках становления теории организации, интерпретации последней как целостной системы отношений и соответствующей организационной устойчивости («количественной» и «структурной» устойчивости в терминологии [5]). В этих трудах были детально разработаны соотношения между устойчивостью систем разного уровня, доказано, что устойчивость системы определяется в большей степени устойчивостью структурных связей нежели элементов, впервые были поставлены вопросы управления устойчивостью организации.

Проблемы устойчивости сложных динамических систем изучаются в рамках синергетики и теории диссипативных структур (, Г. Хакен), где устойчивость экономической системы становится важнейшим фактором ее динамики. Взаимосвязанные переходы системы от порядка к хаосу и от хаоса к порядку осуществляются только в области неустойчивости, при этом структурно и функционально системы остаются устойчивыми – такой дуализм в понимании устойчивости экономических систем стал возможен в связи со стратегическим подходом к управлению и развитию этих систем. В результате «текущая» неустойчивость, приводящая к неопределенности их ближайшего состояния, становится устойчивостью в долгосрочном аспекте, так как, по сути, изменяет, адаптирует систему, устремляя ее к аттрактору – состоянию с наибольшей устойчивостью к вызовам, наиболее вероятным в будущем. Соответственно, развитие в синергетике понимается как рост степени синтеза порядка и хаоса (самоорганизации), обусловленный стремлением системы к максимуму устойчивости, или в терминах гегелевской диалектики – разрешение противоречий между хаосом и порядком на более высоком уровне понимания их взаимоотношений. Синергетика показала, что экономические системы, находящиеся вдали от области равновесия, требуют намного более тонких, косвенных методов управления, отличающихся граничными эффектами, близкими к институциональному регулированию, ожидаемые отклики на которые многочисленны и разноплановы, но, самое важное, позволяющих исключить возможности деградационных, тупиковых ветвей, хоть и не стремящихся направить объект управления в сторону однозначного выбора траектории его развития.

Отдельным вектором в становлении подходов к экономической устойчивости, на наш взгляд, является концепция устойчивого развития, которая, развивая идеи синергетики о стратегическом характере устойчивости, впервые акцентировала внимание на динамической, нелинейной связи между категориями «устойчивость» и «развитие», использую их совместно, а не в противопоставлении друг другу.

Современные тенденции в теории экономической устойчивости закладываются неоинституционализмом, который полагает, что роль институтов заключается в уменьшении неопределенности путем установления устойчивой (но не обязательно эффективной) структуры взаимодействий между экономическими агентами. Причем, по мнению [6], именно институциональная среда создает основы устойчивости экономического роста, откуда, на наш взгляд, следует вывод об институциональных корнях экономической устойчивости применительно к хозяйственной системе любого уровня. Подобный подход позволяет оценить и место теории экономической устойчивости в развитии неоинституционализма: стабильность экономических институтов может являться важнейшим фактором экономической динамики, как и фактором устойчивости экономического развития.

Таким образом, показано, что теория экономической устойчивости в настоящий момент находится на этапе формирования, не имеет законченной формы. Ее основные источники – это классические макроэкономические модели, общая теория организации (тектология Богданова), синергетика, концепция устойчивого развития, неоинституционализм. В то же время, наибольшее практическое и самостоятельное развитие вопросы экономической устойчивости получили в прикладной экономической науке – теории управления.

Анализ современных исследований экономической устойчивости применительно к сфере управления (, , , , и другие) показал отсутствие единого подхода к ее определению, обусловленного смешением понятий, а также попытками ее трактовки через категории систем управления или концепции устойчивого развития, что нивелирует самостоятельность исследуемой категории. Осмысление подобных подходов позволило автору сформировать собственное понимание экономической устойчивости в категориальном смысле как способности хозяйственной системы к развитию в любых условиях среды (в сильном смысле – «несмотря ни на что»). Такой подход расширяет содержание экономическая устойчивости, которая, в таком случае, носит избирательный характер – система может развиваться, адаптируясь к позитивным флуктуациям внешней среды (конъюнктуры), вбирая их в себя и изменяясь в соответствии с ними, с одной стороны, и противостоя по возможности негативным флуктуациям, с другой стороны (при этом в системе должен существовать довольно сложный механизм различения позитивных и негативных возмущений, очевидно, реализующийся с помощью механизма с обратными связями, причем асимметричного: к позитивным воздействиям – с положительной обратной связью, к негативным – с отрицательной обратной связью). Сужение «экономическая» подчеркивает ее сущностное отличие от системного понятия «устойчивость», а не просто конкретизацию последнего в рамках приложения понятия к узкой отрасли знаний (экономическая устойчивость – способность к развитию, несмотря на влияние экономических негативных факторов и благодаря влиянию экономических позитивных факторов).

Экономическая устойчивость как категория управления может быть одним из важнейших аспектов (факторов) экономического состояния хозяйственной системы, но никак не самим состоянием (в противном случае, это не сущность, но – наименование такого состояния). Место и взаимосвязи экономической устойчивости в структуре категорий управления зависят от принятой концепции управления – экономическая устойчивость может выступать в качестве целевой функции (управление, ориентированное на экономическую устойчивость), либо в качестве основного принципа. В последнем случае экономическая устойчивость задает определенный формат схемы и рычагов механизма управления, например, критерий оптимальности управленческих решений, или качество («знак») обратных связей.

Современные методы управления РХС, в явном виде использующие категорию «устойчивость», пока носят преимущественно теоретический характер[7]. В практике менеджмента развиваются такие направления как антикризисное управление и управление рисками (в первую очередь, в финансовой сфере), в рамках которого особого внимания заслуживает относительно новый «робастный» подход (обеспечение устойчивости в условиях неопределенности путем жёстко определенных и нормативно защищенных управленческих процедур). В целом экономическая устойчивость как категория управления играет роль целевого направления и индикатора в концепции управления, ориентированного на устойчивость.

Экономическая устойчивость как категория управления имеет сложную взаимосвязь с категорией эффективности через категории развития и риска. Разработанные автором методологические модели отношений этих категорий доказывают ее важнейшую роль и самостоятельное значение в управленческих стратегиях РХС. Первая модель представляет экономический рост (ЭР) в виде двух равнозначных факторов – эффективности (Э) и устойчивости (У), при этом показатель первой рассчитывается как отношение выпуска (В) и затрат (З): ![]() . Разработанный индикатор (косвенный показатель) второго фактора, рассчитываемый как отношение затрат текущего периода (Зt) и выпуска предыдущего периода (Вt-1):

. Разработанный индикатор (косвенный показатель) второго фактора, рассчитываемый как отношение затрат текущего периода (Зt) и выпуска предыдущего периода (Вt-1):  , основан на стратегической сущности устойчивости как составляющей экономического потенциала системы, что позволяет считать: чем устойчивей экономическая система, тем больше она может себе «позволить» расходовать сегодня из заработанного вчера (точнее – из накопленного к моменту анализа), чтобы полнее использовать эффект масштаба производства для своего роста. В этом случае модель роста можно представить как взаимодействие двух равноправных факторов:

, основан на стратегической сущности устойчивости как составляющей экономического потенциала системы, что позволяет считать: чем устойчивей экономическая система, тем больше она может себе «позволить» расходовать сегодня из заработанного вчера (точнее – из накопленного к моменту анализа), чтобы полнее использовать эффект масштаба производства для своего роста. В этом случае модель роста можно представить как взаимодействие двух равноправных факторов:

. (1)

. (1)

Вторая модель отражает процессы оперативного управления хозяйственными системами, рассматриваемого с позиции основного балансового уравнения потоков ресурсов:

![]() ,

,

где ОНt, ОКt – запасы на начало и конец периода t, соответственно, или экономический потенциал (активы и ресурсы).

Тогда, несколько переопределяя показатель эффективности ( ) и принимая за индикатор устойчивости

) и принимая за индикатор устойчивости ![]() , экономический смысл которого связан с отражением числа периодов, за которые система может полностью использовать накопленный к концу текущего периода экономический ресурс (потенциал), получим:

, экономический смысл которого связан с отражением числа периодов, за которые система может полностью использовать накопленный к концу текущего периода экономический ресурс (потенциал), получим:

![]() , (2)

, (2)

где ![]() – показатель «склонности к риску» экономической системы.

– показатель «склонности к риску» экономической системы.

Анализ модели (2) показывает, что «склонность к риску» служит мультиплицирующим коэффициентом перехода от категории эффективности к устойчивости и наоборот. В процессе оперативного управления системой субъект управления должен учитывать эту неадекватную взаимозаменяемость эффективности и устойчивости, особенно заметную, когда категории принадлежат к разным классам – целям и принципам управления (исключение составляет вырожденная ситуация «безразличия к риску»: k = 1). Данная модель подчеркивает принципиальное отличие в ее интерпретации категории риска от категории экономической устойчивости: риск является не обратным отражением последней, а связующим фактором между эффективностью и устойчивостью, тем самым еще раз доказывая самостоятельный характер последней категории.

4. Анализ и оценивание экономической устойчивости региональной хозяйственной системы на базе опросов региональных хозяйствующих субъектов; классификация российских регионов по уровню и динамике экономической устойчивости их хозяйственных систем.

Особенности и сложности анализа экономической устойчивости, в основе которого лежат процедуры оценивания, связаны с ее качественным характером, относящим ее показатели к классу «неосязаемых» измерителей (в терминологии ). Методология оценки любого явления основывается на его определении, показывающем его сущность, откуда следует и обоснование самой возможности оценивания данного явления. Очевидно, что данное выше определение экономической устойчивости является слишком общим для этого – сложность измерения потенциальных возможностей развития в условиях неопределенной динамики конъюнктуры, по сути имеющая жёсткую привязку к прогнозным вариантам, общепризнанна. Следовательно, требуются более частные и конкретные, прикладные определения экономической устойчивости, позволяющие использовать косвенные или сопутствующие показатели.

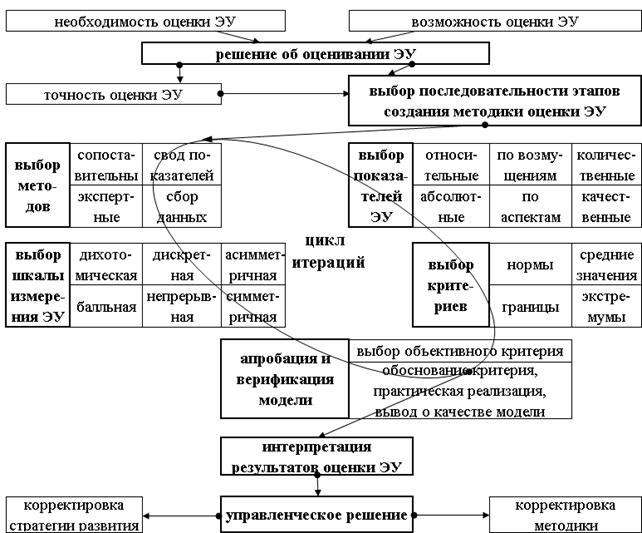

Не менее важным остаётся и вопрос верификации разрабатываемых моделей и их результатов. Предлагаемая автором методологическая схема (рис. 4) включает этапы принятия решений относительно необходимости и возможности оценки, а также выбор последовательности разработки методики оценки: от методов к критериям и показателям, или от показателей к методам и шкалам.

|

Рисунок 4. Методологическая схема оценивания экономической устойчивости (ЭУ), разработано автором. |

Представляется оптимальным введение некоторого итерационного цикла в данной последовательности шагов, позволяющего верифицировать предложенную модель на основе некого объективного критерия и, в зависимости от результатов, существенно изменить или несколько уточнить отдельные параметры методики за конечное число итераций в целях ее адекватности при заданной точности оценки. Завершающим этапом в данной схеме является однозначная интерпретация результатов оценки экономической устойчивости и принятие решений в отношении как корректировки управляющих воздействий на объект измерения, так и, при необходимости, корректировки самих методик оценки.

Анализ современных работ в области оценивания экономической устойчивости позволил выделить основные подходы и положения, используемые при формировании методик ее оценки.

1. Оценка экономической устойчивости, считающейся многофакторным явлением, должна носить интегральный характер.

2. Составляющие сводной оценки, отражающие отдельные аспекты экономической устойчивости, в том числе в динамике (например, у ) или диалектике (например, у ), оцениваются экспертно (например, у на основе теории нечетких множеств) в том, случае, когда плохо поддаются количественному измерению, либо напрямую, в противном случае. В общем случае необходимо сочетание экспертных и расчетных показателей (например, у ).

3. За основную составляющую экономической устойчивости принимается финансовая устойчивость, что позволяет (например, ) использовать стандартные финансовые коэффициенты в качестве исходных показателей экономической устойчивости.

4. Приведение к интегральному виду исходных оценок (свод) осуществляется путем ранжирования, с использованием индексного метода (например, у , ) или регрессионной модели, включающей ограниченный набор финансово-экономических коэффициентов (например, у ).

5. Экономическая устойчивость может определяться через сбалансированность материальных, финансовых и информационных потоков, что заставляет (например, , и их соавторов) использовать в качестве критерия точное соответствие фактических показателей прогнозам, планам или нормативам.

Анализ работ указанных авторов выявил наличие определенных ограничений областей их применения, что не дает возможности использовать их в целях оценки экономической устойчивости применительно к РХС. Основные проблемы, возникающие при формировании оценок устойчивости и ведущие к их существенному смещению относительно истинных, связаны с достоверностью официальной отчётности, на основе которой рассчитываются базовые экономические показатели, используемые в большинстве моделей оценки устойчивости. Это существенно ограничивает их применение для внешнего пользователя и заставляет предложить в качестве методологического подхода к оцениванию устойчивости РХС экспертный метод, причем, в качестве экспертов принять менеджмент предприятий, образующих РХС, другими словами, обратиться к их самооценкам. В качестве исходной базы таковых в дальнейшем использованы данные опросов, проводимых с 2000 года Банком России во всех регионах в рамках его мониторинга предприятий[8]. Обоснованием возможности этого служат следующие характеристики проекта: регулярный характер на достаточно протяженном временном отрезке; возможность формирования показателей устойчивости, основанных на самооценке руководства и специалистов предприятий; возможность получить ответы на вопросы, отсутствующие в официальной статистике; отсутствие санкций за уклонение от ответов, что повышает их достоверность; нацеленность на региональные аспекты экономического анализа. Кроме того, принципы мониторинга в определенной степени снимают проблемы качества информации, связанные с трансрегионализацией экономики, что достигается за счет непосредственного обращения к менеджменту предприятия, функционирующего на территории региона вне зависимости от места его официальной регистрации, качественного характера получаемой информации и принципом добровольности участия в мониторинге.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |