Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Напротив, финансовое состояние в плане платежеспособности может быть весьма изменчивым, причем со дня на день: еще вчера предприятие было платежеспособным, однако сегодня ситуация кардинально изменилась - пришло время расплатиться с очередным кредитором, а у предприятия нет денег на счете, поскольку не поступил своевременно платеж за поставленную ранее продукцию. Иными словами, оно стало неплатежеспособным из-за финансовой недисциплинированности своих дебиторов. Если задержка с поступлением платежа носит краткосрочный или случайный характер, то ситуация в плане платежеспособности может вскоре измениться в лучшую сторону, однако не исключены и другие, менее благоприятные варианты. Такие пиковые ситуации особенно часто имеют место в коммерческих организациях, по каким-либо причинам не поддерживающих в достаточном объеме страхового запаса денежных средств на расчетном счете.

Оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. В частности, в рамках экспресс-анализа платежеспособности обращают внимание на статьи, характеризующие наличные деньги в кассе и на расчетных счетах в банке, т. к. они выражают совокупность наличных денежных средств, т. е. имущества, которое имеет абсолютную ценность, в отличие от любого иного имущества, имеющего ценность лишь относительную. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться лишь с определенным временным лагом. Искусство финансового управления как раз и состоит в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальную часть, которая может понадобиться для текущей оперативной деятельности, - в быстро реализуемых активах.

Таким образом, для экспресс-оценки финансового состояния предприятия чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что оно располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно, — средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр.

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в появлении (увеличении) неликвидов, просроченной дебиторской задолженности, векселей полученных просроченных и др. О некоторых подобных "активах" и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

О неплатежеспособности свидетельствует, как правило, наличие других "больных" статей в отчетности ("Убытки", "Кредиты и займы, не погашенные в срок", "Просроченная кредиторская задолженность", "Векселя выданные просроченные").

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы (рис. 1.5)

— структурный анализ изменений активных и пассивных платежей баланса, т. е. анализ ликвидности баланса;

— расчет финансовых коэффициентов ликвидности;

— анализ движения денежных средств за отчетный период.

Рис 1.5. Приемы проведения оценки платежеспособности и ликвидности предприятия

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

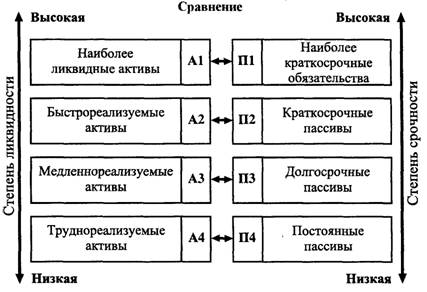

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами. Главная цель анализа движения денежных потоков — оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Оценка ликвидности баланса. Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по следующим признакам:

— по степени убывания ликвидности (актив);

— по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения ( ценные бумаги ) (стр. 250 + стр. 260 )

А2. Быстрореализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр. 240).

A3. Медленнореализуемые активы. К ним относятся статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность ( платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы (стр. 210 + стр. 220 + стр. 230 + стр. 270).

А4. Труднореализуемые активы - статьи раздела I актива баланса «Внеоборотные активы» (стр. 190).

Группировка пассивов происходит по степени срочности их возврата:

П1. Наиболее краткосрочные обязательства. К ним относится статья «Кредиторская задолженность» (стр. 620).

П2. Краткосрочные пассивы - это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы (стр. 610 + стр. 630 + стр. 660).

ПЗ. Долгосрочные пассивы. Статьи баланса, относящиеся к разделам IV и V, т. е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей (стр. 590 + стр. 640 + стр. 650).

П4. Постоянные ( устойчивые ) пассивы. Статьи раздела III баланса «Капитал и резервы» (стр.490).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. 1.6).

Рис. 1.6. Группировка статей актива и пассива для анализа ликвидности баланса

Баланс считается абсолютно ликвидным, если имеют место следующие неравенства:

Если выполняются три первых неравенства, то это влечет и выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличия у предприятия внеоборотных средств.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление А1 — П1 и А2 — П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3 — ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

При изучении баланса следует обратить внимание на один очень важный показатель — чистый оборотный капитал, или чистые оборотные средства. Это абсолютный показатель, с помощью которого также можно оценить ликвидность предприятия.

Чистый оборотный капитал равен разнице между итогами разд.II баланса «Оборотные активы» и разд. VI баланса «Краткосрочные пассивы».

Изменение уровня ликвидности определяется по изменению (динамике) абсолютного показателя чистого оборотного капитала. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Следовательно, рост этого показателя — повышение уровня ликвидности предприятия.

Оценка относительных показателей ликвидности и платежеспособности. Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности (табл. 1.1).

Таблица 1.1

Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности предприятия

Наименование показателя | Что показывает | Способ расчета | Интерпретация показателя |

1 | 2 | 3 | 4 |

1. Коэффициент абсолютной (быстрой) ликвидности (Кал) | Какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (на дату составления баланса) | Кал = (ДС+КФВ)/КО, где ДС — денежные средства; КФВ — краткосрочные финансовые вложения; КО — краткосрочные обязательства | Рекомендуемое значение 0,15-0,2. Низкое значение указывает на снижение платежеспособности |

2. Коэффициент текущей (уточненной) ликвидности (Ктл) | Прогнозируемые платежные возможности предприятия в условиях современного проведения расчетов с дебиторами | Ктл= (ДС+КФВ+ДЗ)/КО, где ДЗ — дебиторская задолженность | Рекомендуемое значение 0,5-0,8. Низкое значение указывает на необходимость систематической работы с дебиторами, чтобы обеспечить ее преобразование в денежные средства |

3. Коэффициент ликвидности при мобилизации средств (Kлмс) | Степень зависимости платежеспособности предприятия от материальных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств | Клмс= 3/КО где 3 — запасы товарно-материальных ценностей | Рекомендуемое значение показателя 0,5-0,7. Нижняя граница характеризует достаточность мобилизации запасов для покрытия краткосрочных обязательств |

4. Коэффициент общей ликвидности (Кол) | Достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. Характеризует также запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами | Кол= =(ДС+КФВ+ДЗ+3)/КО | Рекомендуемое значение показаНижняя граница указывает на то, что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств |

5. Коэффициент собственной платежеспособности (Ксп) | Характеризует долю чистого оборотного капитала в краткосрочных обязательствах, то есть способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства | Ксп= ЧОК/ КО, где ЧОК — чистый оборотный капитал | Показатель индивидуален для каждого предприятия и зависит от специфики его производственно-коммерческой деятельности |

Цель расчета — оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности: абсолютно ликвидны денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты. Поэтому для оценки платежеспособности и ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

В исследуемом методе заложены ограничения информативного характера, поэтому при проведении анализа платежеспособности и ликвидности предприятия с использованием коэффициентов ликвидности внешний аналитик может столкнуться с некоторыми трудностями, например такими:

— статичность показателей. Представленные коэффициенты одномоментны, рассчитываются на основе балансовых данных, составленных на определенную дату;

—малая информативность для прогнозирования. Трудно определить, способно ли предприятие генерировать денежные средства в объеме, достаточном для осуществления инвестиций;

—неполноценная и недостаточная информационная база для расчета. Это связано с ограничениями, заложенными в финансовую отчетность. Предприятие на основе проводимой учетной политики может показывать в балансе завышенные значения Дебиторской задолженности (за счет «неликвидных» статей) и вести неполный учет обязательств. В этом случае показывается сумма основного долга без процентов за использование заемных средств и др.

Главное достоинство показателей — простота и наглядность — может обернуться существенным недостатком - неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности предприятия этим методом.

Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Следовательно, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относятся, прежде всего, чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта.

Платежеспособность — это способность предприятия выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных операций платежного характера.

Удовлетворительная платежеспособность предприятия подтверждается такими формальными параметрами, как:

1) наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

2) отсутствие длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам;

3) наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последний ее тип может привести предприятие к банкротству.

Высшим типом финансовой устойчивости является способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, т. е. быть кредитоспособным. Кредитоспособным считается предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

За счет прибыли предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но и инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или операционных затрат, т. е. рентабельности. Следует иметь в виду, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести существенные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта — это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость предприятия влияет множество факторов:

• положение предприятия на товарном и финансовом рынках;

• выпуск и реализация конкурентоспособной и пользующейся спросом продукции;

• его рейтинг в деловом сотрудничестве с партнерами;

• степень зависимости от внешних кредиторов и инвесторов;

• наличие неплатежеспособных дебиторов;

• величина и структура издержек производства, их соотношение с денежными доходами;

• размер оплаченного уставного капитала;

• эффективность коммерческих и финансовых операций;

• состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

• уровень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения внутренней и внешней среды и др.

Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности (формы № 1, 5).

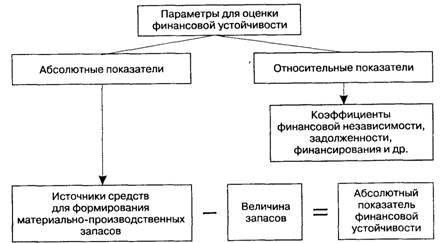

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные, оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости (рис. 1.7).

Рис. 1.7. Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС=СК-ВОА, (1.1.)

где СОС — собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК — собственный капитал (раздел III баланса «Капитал и резервы»); BOA — внеоборотные активы (раздел I баланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

СДИ=СК-ВОА+ДКЗ

или

СДИ = СОС+ДКЗ, (1.2)

где ДКЗ — долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ=СДИ+ККЗ, (1.3)

где ККЗ — краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств

∆СОС=СОС - 3, (1.4)

где ∆СОС — прирост (излишек) собственных оборотных средств; 3 — запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (∆СДИ)

∆СДИ=СДИ -

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (∆ОИЗ)

∆ОИЗ=ОИЗ -

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М == (∆СОС; ∆СДИ; ∆ОИЗ) (1.7).

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 1.2).

Таблица 1.2

Типы финансовой устойчивости

Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

1. Абсолютная финансовая устойчивость | М=(1,1,1) | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов |

2. Нормальная финансовая устойчивость | М= (0,1,1) | Собственные оборотные средства плюс долгосрочные кредиты и займы | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

3. Неустойчивое финансовое состояние | М= (0,0,1) | Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

4. Кризисное (критическое) финансовое состояние | М= (0,0,0) | - | Предприятие полностью неплатежеспособно и находится на грани банкротства |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |