Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 1.3.

Структура бизнес-плана инвестиционного проекта

Название раздела | Структура раздела |

Раздел 1. Основная идея проекта | § идея проекта § перечень спонсоров (организаторов) § общие сведения о проекте |

Раздел 2. Анализ рынка и стратегия маркетинга | § общеэкономический анализ и исследования рынка § основы проектной стратегии и основная концепция маркетинга § затраты и доходы маркетинга |

Раздел 3. Сырье и комплектующие материалы | § классификация сырья и комплектующих § доступность (местонахождение) ресурсов § стратегия поставок, затраты на сырье и комплектующие |

Раздел 4. Месторасположение и окружающая среда | § анализ расположения и окружающей среды § окончательный выбор расположения проекта § выбор строительной площадки, оценка затрат |

Раздел 5. Инженерная часть и технологии проекта | § производственная программа и производственная мощность § выбор технологий, детальный план и инженерные основы проекта § выбор оборудования, строительные работы § оценка капитальных затрат |

Раздел 6. Организационные и накладные расходы | § организация и управление предприятием § организационное проектирование § определение накладных расходов |

Раздел 7. Трудовые ресурсы | § определение потребности в трудовых ресурсах § определение затрат на трудовые ресурсы |

Раздел 8. Планирование реализации проекта | § цели и этапы процесса реализации проекта § разработка графика реализации проекта § определение текущих затрат |

Раздел 9. Финансовый план и оценка инвестиции | § Бюджетирование инвестиционного проекта и анализ затрат § Финансовый и экономический анализ проекта § Стратегия и схемы финансирования проекта § Финансово - экономические показатели |

Участники инвестиционного процесса - субъекты, участвующие в инвестиционной деятельности в независимости от правовых отношений к объекту инвестирования.

Субъектами инвестиционной деятельности являются заказчики, инвесторы, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, различные предпринимательские организации – банковские, страховые и посреднические. Субъектами ИД могут быть физические и юридические лица, а также государства и международные организации. Субъекты ИД вправе совмещать функции двух и более субъектов: т. е. выступать в одном лице и как заказчик, и как инвестор и как исполнитель и т. п. Отношения между субъектами инвестиционной деятельности осуществляются на основе договора, или государственного контракта.

Основным субъектом ИД является инвестор. Он осуществляет вложение собственных, заемных и (или) привлеченных средств в форме инвестиций. В качестве инвесторов могут выступать: физические и юридические лица; создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц; государственные органы; органы местного самоуправления; иностранные субъекты предпринимательской деятельности.

Все инвесторы имеют равные права на:

- осуществление инвестиционной деятельности в любой форме;

- владение, пользование и распоряжение объектами инвестирования; самостоятельное определение объемов и направлений инвестиций;

- привлечение на договорной, преимущественно конкурсной основе других субъектов ИД;

- осуществление контроля за целевым использованием инвестируемых средств;

- объединение собственных и привлеченных средств со средствами других инвесторов для осуществления совместного инвестирования.

Заказчиками могут быть инвесторы, а также физические и юридические лица, уполномоченные на то инвесторами, которые осуществляют реализацию инвестиционных проектов, не вмешиваясь при этом в предпринимательскую и иную деятельность других субъектов ИД, если иное не предусмотрено договором между ними.

Подрядчиками являются физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемому с заказчиками. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с законодательством Украины.

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, в том числе иностранные, государственные органы и органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются объекты инвестиционной деятельности.

Организатор координирует всех участников проекта, анализирует коммерческие предложения как от подрядчиков и поставщиков, исследует рынок, отвечает за оформление пакетов документов, выбирает финансового партнера;

Поставщик оборудования выполняет контракты на поставку оборудования и оказание соответствующих услуг.

Кредитор предоставляет кредиты для финансирования проекта, обеспечивает их соответствие требованиям проекта.

Консультанты (по юридическим, налоговым вопросам, по страхованию, финансам, маркетингу) анализируют различные аспекты проекта, дают заключение о возможности его реализации, разрабатывают соответствующие рекомендации.

Тема 2. Финансовые инвестиции и их оценка.

1. Понятие и сущность финансовых инвестиций.

Финансовые инвестиции – это хозяйственная операция, которая предусматривает приобретение корпоративных прав, ценных бумаг, деривативов и других финансовых инструментов.

Инвестирование свободных средств в финансовые инструменты предусматривает:

- получение в будущем прибыли;

- превращение свободных средств в высоколиквидные ценные бумаги;

- установление контроля над предприятиями-эмитентами.

Финансовые инвестиции являются активной формой эффективного использования свободного капитала предприятия, которая имеет ряд особенностей:

- она осуществляется на более поздних этапах развития предприятия, когда его потребности в реальных инвестициях удовлетворены;

- дает возможность осуществлять внешнее инвестирование в стране и за её пределами;

- является независимым видом хозяйственной деятельности для предприятий реального сектора экономики;

- позволяет предприятию реализовать отдельные стратегические цели своего развития более быстро и дешево;

- требует минимального времени для принятия управленческих решений по сравнению с реальными инвестициями (проектами);

- возникает необходимость активного мониторинга и оперативности при принятии решений для осуществления финансовых инвестиций.

Финансовые инвестиции группируют по следующим стратегическим направлениям:

- инвестиционные операции с традиционными инструментами;

- приобретение производных ценных бумаг (деривативов);

- депозитные операции предприятий;

- паевое участие в совместных предприятиях.

Инвестиционные операции с традиционными инструментами – это с акциями, облигациями, сертификатами – они составляют примерно 90% общего объема финансовых инструментов предприятий.

Депозитные операции являются одной из наиболее эффективных форм использования временно свободных денежных средств предприятий. Депозитные операции используются для краткосрочных вложений, а основной их целью является генерирование инвестиционной прибыли.

Паевое участие – похоже на реальное инвестирование, однако, является менее капиталоемким и более оперативным. Инвестор, использующий эту форму инвестирования, ставит целью не только получение дохода, но и установление прямого влияния на хозяйственную деятельность предприятия.

В зависимости от цели инвестирования, срока пребывания на предприятии и ликвидности, финансовые инвестиции подразделяются на долгосрочные и текущие.

2. Объекты и субъекты финансового инвестирования.

Объекты финансового инвестирования.

Ценные бумаги являются одним из источников необходимого капитала для важнейших отраслей промышленности.

За последнее десятилетие рынок ценных бумаг существенно изменился. Так как в настоящее время он оперирует не только капиталом корпораций, монополий, но и сбережениями граждан.

В Украине становление рынка ценных бумаг началось в 90-е годы и продолжается до сих пор.

Ценная бумага – это документ, представляющий собой право собственности или займа по отношению к эмитенту, который может самостоятельно обращаться на рынке и быть объектом купли-продажи.

К наиболее распространенным формам ценных бумаг относятся акции, облигации, сберегательные сертификаты, инвестиционные сертификаты, и казначейские обязательства.

На первом месте, в соответствии со спросом инвесторов, стоят акции украинских и российских эмитентов и первые коммерческие и государственных облигации.

Выше перечисленные ценные бумаги называются фондовыми инструментами. Кроме них существуют и другие: фьючерсы, опционы, варранты и так далее. Они являются производными ценных бумаг и покупаются скорее всего со спекулятивными целями.

Существуют различные классификации ценных бумаг.

В зависимости от эмитентов ценных бумаг классифицируются как:

- государственные (выпускаются центральным правительством, местными органами власти и так далее);

- частные (выпускаются в основном частными фирмами и банками);

- международные.

В зависимости от способа выплаты доходов можно выделить ценные бумаги:

- с фиксированным доходом;

- с плавающим доходом.

Рассмотрим каждый из видов ценных бумаг.

Акция – в соответствии с Законом Украины «О ценных бумагах и фондовой бирже» - является ценной бумагой без установленного срока обращения. Она свидетельствует о долевом участии в уставном фонде акционерного общества, подтверждает членство в акционерном обществе и право на участие в разделе имущества при ликвидации акционерного общества, право на участие в управлении или/и получении части прибыли.

Могут быть установлены дополнительные права, которые фиксируются в уставе акционерного общества.

Акции подразделяют на 2 вида:

- обычные;

- привилегированные.

Основное отличие привилегированных акций от обычных состоит в том, что по ним, в первую очередь, устанавливается гарантированный фиксированный процент дохода. Этот доход владельцы привилегированных получают до распределения доходов по обычным акциям. Если в настоящий момент прибыли недостаточно для этих выплат, она гарантируется в будущем. Однако, привилегированные акции не дают право голоса в отличие от обычных.

Таким образом, привилегированные акции более стабильны, а обычные более прибыльные (если акционерное общество работает успешно). Привилегированные акции встречаются довольно редко на фондовом рынке Украины.

В зависимости от способа регистрации ценные бумаги могут быть:

· именные;

· на предъявителя.

Акции на предъявителя свободно продаются и покупаются на рынке ценных бумаг без регистрации нового владельца.

По именным акциям данные об их владельцах вносятся в книгу регистрации акционерного общества. Это усложняет возможность их продажи, следовательно они менее ликвидные, чем акции на предъявителя.

На рынке ценных бумаг акции продаются по цене, которая складывается под воздействием спроса и предложения на эти акции, и, как правило, отличаются от номинала. Эта цена называется курсом акций. Основными факторами, влияющими на курс акций, является их доходность и уровень ссудного процента, складывающегося на данный момент на финансовом рынке.

Чем интенсивнее рост дивидендов по акциям, тем выше рейтинг акционерного общества. Следовательно, компания должна стремиться к росту выплачиваемых дивидендов.

Таким образом, акции для инвестора более прибыльный объект вложений чем другие ценные бумаги, так как доход по ним состоит не только из дивидендов, но и из прироста вложенного капитала вследствие роста цен акций. В экономике, подверженной инфляции, акции являются более доходными и обеспечивают лучшую защиту инвестора чем, например, долговые обязательства.

Другим основным видом ценных бумаг являются облигации. Эти ценные бумаги свидетельствуют о внесении их владельцем денежных средств и об выплате ему номинальной стоимости этих ценных бумаг в установленный срок с выплатой доходов по ним в виде фиксированного или плавающего процента.

Владельцы облигаций, в отличие от держателей акций, не являются собственниками, однако они получают стабильный доход в виде определенного процента.

Например, акционерное общество, получив прибыль, сначала обеспечивает выплату процентов по облигациям, а затем начисляет дивиденды своим акционерам.

Возврат денег по облигациям осуществляется на определенный момент времени, который называется датой погашения. Срок, на который привлекаются денежные средства, может быть от нескольких месяцев до нескольких десятков лет.

В зависимости от срока можно классифицировать облигации:

- краткосрочные;

- среднесрочные;

- долгосрочные.

Границы по сроками в разных странах варьируют по-разному.

В облигационном контракте эмитент берет на себя обязательство регулярной и своевременной выплаты процентов по облигациям в виде фиксированного или плавающего процента. В основном распространены облигации с фиксированной процентной ставкой. Плавающая ставка встречается преимущественно на международном рынке ценных бумаг. Она устанавливается, как правило, один раз в полгода в виде надбавки к ставке предложения на лондонском межбанковском рынке (ЛИБОР).

В зависимости от особенностей регистрации облигаций, как и акций, могут быть:

- именные;

- на предъявителя.

По видам эмитентов можно выделить:

- облигации корпораций;

- государственные ценные бумаги.

В зависимости от характера обращения модно разделить облигации на:

- обычные;

- конвертируемые, дающие возможность обменять их на акции того же эмитента.

Кроме того, облигации могут быть:

- выигрышными;

- погашаемые одной суммой или частями;

- с правом досрочного погашения;

- индексированные относительно темпов инфляции.

Доход по облигациям обычно ниже дохода по другим ценным бумагам, в первую очередь – по акциям, однако, облигации отличаются большей надежностью, так как по ним осуществляются фиксированные выплаты, независимо от результатов деятельности эмитента.

Сберегательный сертификат – это письменной свидетельство банка о принятии на депозит денежных средств, который подтверждает право вкладчика на получение вклада и процентов по нему по истечению установленного срока.

В отличие от обычных сберегательных счетов вкладчик получает сертификат, который является своеобразным долговым обязательством банка.

Сберегательные сертификаты могут быть:

- именными;

- на предъявителя.

Именные сертификаты не могут обращаться на рынке ценных бумаг в отличие от сертификатов на предъявителя. Кроме того, сберегательные сертификаты могут быть:

- срочными;

При досрочном изъятии средств банк понижает процент выплат по сберегательному сертификату.

Сертификаты до востребования более ликвидные, чем срочные сертификаты, однако, срочные выгоднее, так как по ним устанавливается более высокий процент.

Возможность досрочного изъятия средств является отличительной особенностью сберегательных сертификатов от других ценных бумаг. Кроме того, существенным отличием является то, что сберегательные сертификаты могут быть использованы в качестве средств платежа.

В мировой практике сберегательные сертификаты широко используются и являются достаточно надежными ценными бумагами, так как банки тщательно контролируются государством.

Инвестиционный сертификат – это ценная бумага, выпускаемая инвестиционным фондом или инвестиционной компанией, которая дает право на получение дохода по ней в виде дивиденда.

Инвестиционный сертификат может быть:

- именной;

- на предъявителя.

Инвестиционные сертификаты после их размещения на рынке ценных бумаг выкупаются фондом в установленный срок. Таким образом, держатель инвестиционного сертификата не является собственником инвестиционного фонда, в отличие от акционеров - держателей акций.

Инвестиционные фонды, выпускающие инвестиционные сертификаты могут быть:

- открытыми;

- закрытыми.

Открытые инвестиционные фонды создаются на неопределенный срок. Выкуп инвестиционных сертификатов таких фондов осуществляется в соответствии с инвестиционной декларацией.

Выбор ценных бумаг, в которые инвестиционные фонды и компании вкладывают средства клиентов, осуществляется специалистами этих организаций. Однако в последнее время доверие к таким фондам все больше теряется.

Государственные ценные бумаги- это ценные бумаги на предъявителя, посредством которых государство занимает деньги у предприятий и населения на добровольной основе, дающее право на получение определенного дохода в будущем.

Наиболее распространенными видами государственных ценных бумаг являются облигации государственного займа и казначейские обязательства.

Правительство занимает у инвесторов деньги путем продажи им ценных бумаг в случае превышения государственных расходов над поступлениями в госбюджет. Таким образом, государство получает необходимые средства для покрытия дефицита госбюджета.

Этот способ привлечения дополнительных денежных средств более эффективен в отличие от эмиссии новых денег, так как не ведет к инфляции.

В странах с развитой рыночной экономикой государственные ценные бумаги являются наиболее надежными вложениями, так как инвесторы получают по ним стабильный доход, который часто освобождается от налогообложения.

Весной 1995 года Министерство Финансов совместно с Национальным банком Украины разместил первый выпуск государственных облигаций внутреннего займа.

Это были краткосрочные облигации (срок их обращения 9 месяцев). Номинальная стоимость составляла 100 млн. карбованцев.

Эти облигации существуют в форме электронных записей на счетах ДЕПО в коммерческих банках. Такой банк заключает договор с финансовым посредником, который в дальнейшем действует от имени банка.

При вторичном размещении облигации госзайма (т. е. осуществляется их купле - продажа перерегистрация) банк переводит счет ДЕПО в банк нового владельца. Несмотря на трудности безбумажной формы, облигации госзайма имеют ряд достоинств, например: значительная доходность, освобождение от налогообложения, своевременная и полная выплата доходов по облигациям, приобретением на первых торгах.

Субъекты финансового инвестирования.

Рынок, обеспечивающий мобилизацию, распределение и перераспределение временно свободных денежных средств между участниками рыночных отношений, называется финансовым рынком.

Рынок ценных бумаг является той частью финансового рынка, которая охватывает как кредитные отношения, так и отношения совладения.

Участниками рынка ценных бумаг является эмитенты ценных бумаг, инвесторы и инвестиционные институты.

Эмитенты ценных бумаг – это юридические лица, которые выпускают ценные бумаги и отвечают по ним перед владельцами ценных бумаг. В роли эмитента может выступать государство, государственные органы, предприятия, совместные предприятия, предприятием с иностранным капиталом, зарегистрированные на территории Украины.

Инвесторами являются физические и юридические лица, приобретающие ценные бумаги от своего имени и за собственный счет с целью получения прибыли.

Инвестиционными институтами являются юридические лица, осуществляющие деятельность исключительно с ценными бумагами. На рынке ценных бумаг в качестве инвестиционных институтов выступают банки, финансовые посредники, инвестиционные компании, инвестиционные фонды и т. д.

Рынок ценных бумаг подразделяется на первичный и вторичный.

На первичном, происходит начальное размещение впервые выпущенных бумаг с помощью инвестиционных фирм или же самим эмитентом.

При размещении ценных бумаг с помощью финансовых посредников АО заключает инвестиционный договор с такой фирмой посредником. Перед тем как взять на себя размещение ценных бумаг, фирма посредник проводит анализ финансового состояния корпорации, обоснованности эмиссии и возможностей размещения ценных бумаг.

В случае размещения ценных бумаг самостоятельно, АО извещает об этом в средствах массовой информации либо сообщает своим акционерам о дополнительном выпуске акций при повторной эмиссии ценных бумаг. Это более дешевый способ для эмитентов, однако, первичный метод позволяет быстрее и эффективнее мобилизовать необходимые средства.

Ценные бумаги предлагают компании, которые хотят привлечь дополнительные денежные средства и государства путем эмиссии облигаций госзайма для финансирования государственных программ или покрытия дефицита государственного бюджета.

В Украине АО размещают свои акции самостоятельно, без посредников. Это объясняется отсутствием квалифицированных специалистов и не доверия к таким фирмам.

Вторичный рынок ценных бумаг – это рынок, на котором продаются и покупаются ранее выпущенные ценные бумаги, происходит смена собственников ценных бумаг.

Централизованным рынком ценных бумаг является фондовая биржа, на которой совершаются сделки, главный оборот с ранее выпущенными ценными бумагами.

Децентрализованный – это рынок, на котором обращаются не допущенные к обороту на фондовой бирже ценные бумаги. Как правило, децентрализованный рынок состоит из большого количества брокерско-дилерских фирм, которые связываются друг с другом по телефону.

3. Оценка эффективности отдельных финансовых инструментов инвестирования

Оценка эффективности отдельных финансовых инструментов инвестирования, как и реальных инвестиций, осуществляется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем, формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности.

Прежде всего, в сумме возвратного денежного потока при финансовом инвестировании отсутствует показатель амортизационных отчислений, так как финансовые инструменты, в отличие от реальных инвестиций, не содержат в своем составе амортизируемых активов. Поэтому основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов (на вклады в уставные фонды; на депозитные вклады в банках; по облигациям и другим долговым ценным бумагам) и дивидендов (по акциям и другим долевым ценным бумагам).

Кроме того, коль скоро финансовые активы предприятия (каковыми являются финансовые инструменты инвестирования) не амортизируются, они продаются (погашаются) в конце срока их использования предприятием (или в конце обусловленного фиксированного срока их обращения) по той цене, которая сложилась на них на момент продажи на финансовом рынке (или по заранее обусловленной фиксированной их сумме). Следовательно, в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования (фиксированной стоимости по долговым финансовым активам и текущей курсовой стоимости по долевым финансовым активам).

Определенные отличия складываются и в формировании нормы прибыли на инвестированный капитал. Если по реальным инвестициям этот показатель опосредствуется уровнем предстоящей операционной прибыли, которая складывается в условиях объективно существующих отраслевых ограничений, то по финансовым инвестициям инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты. Осторожный (или консервативный) инвестор предпочтет выбор финансовых инструментов с невысоким уровнем риска (а соответственно и с невысокой нормой инвестиционной прибыли), в то время как рисковый (или агрессивный) инвестор предпочтет выбор для инвестирования финансовых инструментов с высокой нормой инвестиционной прибыли (невзирая на высокий уровень риска по ним).

![]()

Коль скоро ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска.

Коль скоро ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска.

Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т. е. инвестор не получит ожидаемую сумму инвестиционной прибыли). И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т. е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая).

С учетом изложенного оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид:

![]()

где Сфи —реальная стоимость финансового инструмента инвестирования; ВДП —ожидаемый возвратный денежный поток за период использования финансового инструмента; нп — ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска); п —число периодов формирования возвратных потоков (по всем их формам). Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости.

Модели оценки стоимости облигаций построены на следующих исходных показателях: а) номинал облигации: б) сумма процента, выплачиваемая по облигации; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации: г) количество периодов до срока погашения облигации.

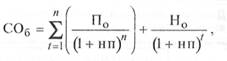

Базисная модель оценки стоимости облигации [Basis Bond Valuation Model] или облигации с периодической выплатой процентов имеет следующий вид:

где СОб —реальная стоимость облигации с периодической выплатой процентов;

П0 — сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента); Н0—номинал облигации, подлежащий погашению В конце срока ее обращения; нп—ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; л—число периодов, остающихся до срока погашения облигации.

Экономическое содержание Базисной модели оценки стоимости облигации (облигации с периодической выплатой процентов) заключается в том, что ее текущая реальная стоимость равна сумме всех процентных поступлений по ней за оставшийся период ее обращения и номинала, приведенных к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

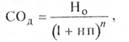

Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении имеет следующий вид:

![]()

где СОп —реальная стоимость облигации с выплатой всей суммы процентов при ее погашении; Н0 — номинал облигации, подлежащий погашению в конце срока ее обращения; Пк —сумма процента по облигации, подлежащая выплате в конце срока ее обращения; нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; п—число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации с выплатой всей суммы процентов при ее погашении, равна совокупным выплатам номинала и суммы процента по ней, приведенным к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов, имеет следующий вид:

где СОд — реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней; Н0 —номинал облигации, подлежащий погашению в конце срока ее обращения; нп—ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; п—число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |