Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Расчетная формула внутренней нормы доходности:

При использовании данной формулы необходимо подобрать такие две ставки процента i1 и i2, чтобы NPV при первой ставке процента i1 была положительной (NPVi1 «+»), а при второй ставке i2 была отрицательной(NPVi2 «-»)

![]() i2> i1

i2> i1

Для рассчитанного выше примера произвольно выберем вторую ставку процента i2 заведомо большую, чем 5%, чтобы получить отрицательное значение чистой текущей стоимости.

Фирма финансирует свою деятельность из различных источников. Использование капитала из любого источника влечет за собой для фирмы определенные затраты (выплата дивидендов, процентов, комиссионных). Показатель, характеризующий относительный уровень таких расходов, называют ценой привлекаемого капитала. Цена капитала СС выражается в процентах. Если фирма использует один источник капитала, то IRR проекта должна быть больше стоимости капитала (цены капитала). Если фирма для своей деятельности использует несколько источников, то IRR должна быть больше средневзвешенной цены источников капиталов.

Правило метода: принимаются все проекты, норма доходности которых не ниже текущего значения цены капитала (ставки процента) фирмы (IRR>i, IRR>СС).

В случае, если фирма использует для финансирования собственные средства, то она может браться за реализацию проекта тогда, и только тогда, когда IRR проекта по крайней мере равен доходу, который может быть получен предприятием от размещения инвестиционных средств на рынке капиталов.

4 Метод определения периода возврата инвестиций показывает время от начала реализации проекта до того момента, пока не будут возвращены первоначальные капитальные вложения.

![]()

Дисконтированный период возврата равен номеру года, в котором дисконтированное значение накопленных поступлений по проекту равны инвестиционным затратам. Период возврата показывает время реализации проекта до того момента, пока не будут окуплены первоначальные капиталовложения. Правило метода: должен быть принят любой проект, период возврата средств у которого меньше какого - либо заранее установленного фирмой срока.

Показатель возврата инвестиций определяет срок, за который должен быть полностью возмещен вложенный в проект капитал. Чем меньше период возврата, тем меньше уровень риска проекта. Значение данного показателя более всего зависит от размера притоков денежных средств в первые годы реализации проекта, чем от уровня его прибыльности и надежности.

Очевидно, что между всеми методами экономической оценки эффективности, и правилами отбора по ним существует тесная взаимосвязь:

Если NPV>0, то РI>1, и РI>сс

Если NPV<0, то РI<1, и РI<сс

Если NPV=0, то РI=1, и РI=сс

Т. е., в условиях совершенного рынка капитала все эти методы отдают предпочтения одним и тем же проектам.

Преимущества и недостатки показателей эффективности инвестиций

При построении модели оценки инвестиций, мы пользовались двумя основными допущениями:

1. об определенности и совершенстве рынка капитала

2. о полной делимости и независимости проектов

В этих условиях лицо, принимающее решение по проекту, используя различные методы оценки инвестиций, автоматически выбирает проект, который максимизирует экономический потенциал фирмы, т. е. значения всех показателей оценки у которого максимальны.

Однако, покинув мир совершенного капитала, мы сталкиваемся с ограничением денежных средств, т. е. с ситуацией, в которой существует ограничение возможности индивидуумов или фирм получить по текущей ставке процента столько капитала, сколько им требуется. Другими словами, в реальных рынках капитала имеются 2 ставки процента: для заемного и ссудного капитала. В такой ситуации может наблюдаться и противоречивость критериев оценки инвестиций.

Преимущества метода NPV:

1. Данный метод отвечает на вопрос основной задачи инвестирования: он показывает абсолютный размер прироста капитала фирмы при принятии проекта.

2. Позволяет манипулировать ставками дисконта, т. е. позволяет получить оценку прироста при всех возможных ставках процента, и при изменении процента во времени.

3. Обладает свойством аддитивности: NPV, рассчитанные для различных проектов при одинаковой ставке дисконта, можно складывать.

![]()

что существенно при анализе и оптимизации инвестиционных решений

Недостаток NPV: Данный показатель является абсолютной величиной, поэтому полученный результат трудно использовать для определения возможностей маневрирования в рамках рискованного проекта.

Преимущества метода IRR:

Позволяет руководству регулировать риск, путем определения запаса прочности над стоимостью капитала.

Позволяет избежать проблемы выбора ставки дисконта, причем ставка дисконта не отбрасывается, а вводится в процесс принятия решения в процессе выбора между инвестициями.

Недостатки IRR:

IRR – относительный показатель. При анализе взаимозамещающих проектов на его основании невозможно сделать правильные выводы о размере прироста экономического потенциала фирмы.

IRR не обладает свойством аддитивности:

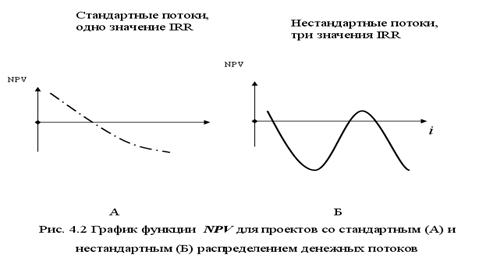

Непригоден при нестандартном распределении денежных потоков во времени (т. е. там, где приток и отток средств по проекту чередуются), т. к. может не существовать или иметь несколько значений.

4. IRR не различает ситуацию, когда меняется цена капитала фирмы (ставка дисконта).

Преимущества метода DPP:

Преимущества при применении данного метода возрастают при оценке высоко рискованных проектов, поскольку:

1)Метод позволяет учитывать риск путем сокращения периода окупаемости. Такой подход дает преимущества, если у фирмы нет достаточной информации о надежности получения денежных потоков по проекту

2) Одобрение инвестиционных проектов с короткими сроками окупаемости помогает активизировать движение денежных средств у фирмы.

Недостатки метода:

1)Согласно определению, в данном методе вообще не учитываются денежные потоки от проекта, поступающие позже периода возврата. Данный метод дает хорошие результаты только для оценки краткосрочных проектов.

2) Данный показатель не информирует об уровне прибыльности инвестиции. Поэтому метод никогда не используется самостоятельно, а только в комплексе с другими методами.

Согласно международным требованиям к определению эффективности инвестиционных проектов, проектная документация инвестиции должна содержать информационные бюджеты денежных средств проекта и расчет всех дисконтированных показателей оценки инвестиции.

Тема 7. Планирование и финансовое обеспечение инвестиционного процесса.

1. Бюджетирование инвестиционного проекта.

Инвестиционные средства (ресурсы) используются для создания и\или приобретения активов инвестиционного проекта. Капиталообразующие затраты определяются как сумма средств, необходимых для строительства, или расширения, реконструкции, модернизации и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства (проектирование, сметы), на создание прироста оборотных средств, необходимых для нормального функционирования предприятия. Формы инвестиционных затрат:

1) денежные средства и их эквиваленты (оборотные средства, валюта, ценные бумаги, долговые обязательства, доли предприятий);

2) земля (покупка земельных участков, приобретение прав владения земельными участками);

3) здания, сооружения, машины, оборудование, оснастка, инструмент, измерительные приборы, вычислительная техника, любое другое имущество, используемое в производстве;

4) имущественные права, оцененные в денежном эквиваленте (секреты производства, лицензии на передачу прав промышленной собственности, патенты на изобретения, свидетельства на промышленные образцы и фирменные надписи, сертификаты на продукцию и технологию производства).

Информация о направлениях, величине и времени осуществления инвестиционных вложений по проекту должна быть представлена в форме бюджета инвестиционных затрат. Бюджет затрат формируется в денежном выражении и определяет размер и период осуществления капитальных затрат по проекту. Элементы затрат классифицируются в бюджете по балансовому принципу. Стоимость инвестиционных затрат также должна соответствовать нормам бухгалтерского учета: необоротные активы должны показываться по первоначальной стоимости (т. е. с учетом затрат на транспортировку, монтаж, сборку и т. п.), стоимость оборотных активов должна учитывать налоги от продаж (НДС, акциз).

Таблица.7.1.

Бюджет инвестиционных затрат

Элементы инвестиционных затрат | величина вложений по годам | |||||

tо | t1 | … | tликв | S | На, Та | |

1. Необоротные активы | ||||||

1.1. Земля | ||||||

1.2. Здания и сооружения | ||||||

1.3. Машины, оборудование, ... | ||||||

1.4. Нематериальные активы | ||||||

Итого вложений в необоротные активы | ||||||

2. Оборотные активы | - | |||||

2.1Нормируемые оборотные активы | - | |||||

2.2 Ненормируемые оборотные активы | - | |||||

2.3. Резерв средств и прочие затраты | - | |||||

Итого вложений в оборотные активы | - | |||||

Всего инвестиционных затрат |

По каждой статье капитальных затрат должны указываться:

- величина инвестиционных затрат в денежных единицах;

- начало инвестирования средств (год, полугодие, квартал, месяц);

- период начисления амортизации;

- норму амортизации, способ и начало начисления амортизации.

Целью составления бюджета инвестиционных затрат является прогнозирование потока капитальных издержек по проекту и потока амортизационных отчислений. Бюджет инвестиционных затрат показывает размер определяющего оттока денежных средств инвестиционного проекта

2. Формирование потоков денежных средств проекта.

Доход инвестиционного проекта рассматривается как разница между поступлениями средств от реализации проекта и вложениями инвестиционных затрат в данный проект, т. е. как разница между притоком и оттоком денежных средств по проекту. При этом целесообразным считается такой проект, у которого приток денежных средств больше чем отток.

К притоку причисляют все денежные средства, поступающие от инвестиционной, операционной (хозяйственной), коммерческой и финансовой деятельности проекта. Инвестиционный процесс имеет специфические особенности:

· длительный период жизненного цикла (срок эксплуатации, реализации проекта)

· потребность в значительных издержках в начале инвестиционного периода

· достижение безубыточного объема производства по истечении некоторого времени

Это означает что поток денежных средств от инвестиционного проекта складывается из притока (Cash Flow+) денежных средств (т. е. дохода от осуществления инвестиции) и оттока (Cash Flow-) денежных средств (т. е. капитальных затрат в проект и текущих издержек по проекту). Причем, на протяжении жизненного цикла проекта величина потока денежных средств (SCash Flow) меняется как в абсолютном выражении, так и по знаку. В рамках каждого проекта осуществляется 3 основных вида деятельности:

1. инвестиционная

2. операционная (производственная)

3. финансовая

По каждому виду деятельности ожидается приток и отток денежных средств. Образующиеся потоки денежных средств прогнозируются на каждом этапе осуществления проекта. Для этого весь жизненный цикл осуществления инвестиции Т разбивается на одинаковые по величине отрезки времени ti (шаги расчета). Величина отрезка - год, квартал, или месяц - зависит от специфики проекта. Прогноз потока денежных средств по каждому виду деятельности осуществляется в табличной форме.

Поток денежных средств от финансовой деятельности формируется за счет разности финансовых притоков и финансовых оттоков. К притоку денежных средств от финансовой деятельности ( к финансовому притоку ) относятся:

1) оплаченный собственный (акционерный) капитал,

2) субсидии и безвозмездные ссуды,

3) предоставленные долгосрочные и среднесрочные ссуды и кредиты,

4) полное погашение (возврат) ссуд и кредитов

5) увеличение краткосрочных ссуд и кредитов,

6) увеличение счетов к оплате.

К финансовым оттокам относятся:

1) выплаченные дивиденды,

2) выкуп акций, погашение акций,

3) снижение счетов к оплате,

4) погашение основной суммы приобретенного кредита

Таблица 7.2

Бюджет потока денежных средств от финансовой деятельности

Показатели финансовых вложений | величина вложений по годам | ||||

tо | t1 | t2 | ti | tликв | |

1.Поступление собственного капитала (+)(акции, субсидии и т. д.) | |||||

2.Поступление заемного капитала (+ ): | |||||

3. Погашение задолженности по основной сумме кредита (-) | |||||

4. Изменение счетов к оплате (+, -) | |||||

5. Выплата дивидендов (-) | |||||

Всего поток от финансовой деятельности |

Главным компонентом, формирующим приток денежных средств проекта, является доход от реализации продукции (произведение цены продукции на ее объем продаж), т. е. приток от коммерческой и операционной деятельности проекта. Основной отток денежных средств формируется за счет инвестиционных (капиталообразующих) затрат и текущих затрат, т. е. оттоков от операционной и коммерческой деятельности. Текущие затраты – это расходы по покрытию издержек производства и реализации продукции. Расчет данных издержек производится при определении производственной и полной себестоимости продукции. Поток денежных средств от операционной деятельности в каждый момент времени t реализации проекта включает следующие виды доходов и затрат:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |