Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В предыдущих главах мы рассмотрели методы, которые позволяют измерять и регулировать затраты и выручку от реализации, тем самым позволяя увеличивать прибыль фирмы. Продать товара больше, чем прежде, или изменить организацию производства, уменьшив постоянные затраты, - все это реальная деятельность, которая лишь отражается в финансовых показателях.

Но, помимо этого, существует несколько возможностей увеличить прибыль финансовыми методами. Мы рассмотрим два из них: выбор схемы налогообложения и формирование оптимальной структуры капитала (с использованием собственного и заемного).

3.1 Выбор схемы и налогообложения

Выбор объекта налогообложения при применении УСН |

Согласно главе 26.2 Налогового кодекса Российской Федерации организациями с численностью не более 100 человек, годовой выручкой в 2008 году не более 26.8 млн рублей (эта величина ежегодно индексируется) и остаточной стоимостью основных средств не более 100 млн. рублей может применяться упрощенная система налогообложения (УСН).

Не вправе применять упрощенную систему налогообложения:

|

Вновь созданная организация вправе подать заявление о переходе на УСН в пятидневный срок (5 рабочих дней) с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет (свидетельство о присвоении ИНН). В этом случае организация вправе применять упрощенную систему налогообложения с даты постановки на учет. На практике заявление о переходе на УСН подается одновременно с документами на регистрацию в регистрационный орган, так как регистрационный орган регистрирует фирму обычно на следующий день после подачи документов, а выдает документы только на седьмой день.

Единый налог согласно упрощенной схеме налогообложения заменяет собой сразу четыре различных налога:

Организации и индивидуальные предприниматели, применяющие УСН, не признаются плательщиками налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ).

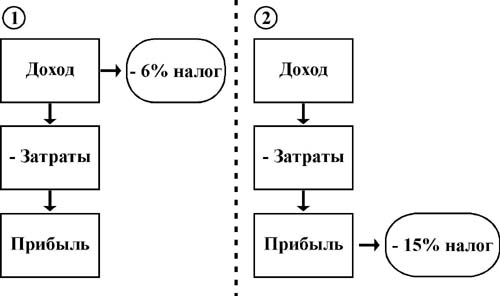

Субъект хозяйственной деятельности, применяющий УСН, может, по своему желанию, выбрать один из двух объектов налогообложения:

Выбранный объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения УСН.

Обе схемы налогообложения показаны на рисунке:

Раз у нас есть возможность выбрать любой вариант, надо решить, в какой ситуации какая схема предпочтительнее.

Посчитаем, какая прибыль остается в распоряжении субъекта хозяйственной деятельности, в том случае, если он выбирает в качестве объекта налогообложения доходы.

П(д) = [Доход] x (1 - 0,06)-[Затраты] = [Доход] x 0,94-[Затраты]

Здесь под термином [Затраты] мы имеем в виду полные затраты фирмы.

Если же предприятие выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то у него остается:

П(д-р) = ([Доход] - [Затраты]) x (1-0,15) = [Доход] x 0,85-[Затраты]×0,85.

Вычтем из одного уравнения другое:

П(д) - П(д-р) = [Доход] x 0,09 - [Затраты] x 0,15

Прибыль фирмы П(д) при налоге с объектом налогообложения доходы будет больше прибыли при налоге объектом налогообложения доходы, уменьшенные на величину расходов, если:

[Доход] x 0,09 - [Затраты] x 0,15 > 0

или

[Затраты] / [Доход] < 0,6.

Значит, в случае, если затраты фирмы составляют меньше 60% доходов, при данных ставках выгоднее платить налог по ставке 6%.

Если построить графики П(д) и П(д-р), полученные при разных значениях затрат, видно, что чем ближе затраты к 60%-ной отметке, тем меньше разница в прибыли, связанная с выбором схемы налогообложения.

Подводя итоги, можно сказать, что первый объект налогообложения (доходы) подходит для низкозатратных видов бизнеса, таких, как различные виды работ и услуг.

Для производства и торговли, ввиду значительных затрат, более выгодным будет второй объект налогообложения (доходы за вычетом расходов).![]() Задание. Пожалуйста, постройте такой график в Excel, по формулам П(д) и П(н), задав доход 100% и меняя затраты от 20% до 80 %.

Задание. Пожалуйста, постройте такой график в Excel, по формулам П(д) и П(н), задав доход 100% и меняя затраты от 20% до 80 %.

С особенностями налогообложения Вы можете также познакомиться подробно в модуле"Налогообложение малого бизнеса".

3.2 Прибыли и убытки

Какую прибыль можно считать удовлетворительной? Это очень важный момент анализа, поскольку цель фирмы - максимизация прибыли. Понятно, что прибыль не будет бесконечно большой, но какие направления деятельности стоит сохранять и развивать, а какие ежедневно "работают против нас"? |

3.3 Оценка рисков

В нашей жизни и, конечно, в экономической действительности, в том числе и при ведении предпринимательской деятельности, всегда присутствует риск.

Войдет ли в моду производимая Вами продукция?

Понравится ли она потребителям?

Долго ли продержится выбранная Вами технология, после того, как Вы завершите модернизацию производства?

В зависимости от ответов на эти вопросы Вам следует ждать результата Вашей деятельности. А эти ответы далеко не всегда очевидны. Неудивительно поэтому, что будущее далеко не всегда развивается по нашим сценариям. Решения, которые мы принимаем, очень часто оказываются ошибочными, наши выгоды - меньшими, а затраты - большими, чем мы ожидали. За ошибки приходится платить, и это касается всех: производителей и потребителей, покупателей и продавцов.

При этом рискуют, как правило, все участники рынка.

Производитель рискует, поскольку не всегда уверен, что:

- произведенная продукция будет пользоваться спросом; необходимые материалы будут завезены в срок, нужного объема и качества; не изменятся ли правила государственного регулирования, так что производить продукцию станет невыгодно.

Потребитель рискует, так как не знает:

- не приведет ли потребление приобретенной им продукции к нежелательным последствиям; можно ли будет достать необходимые запчасти к приобретенной продукции; не выйдет ли купленная вещь очень быстро из моды.

Продавцы рискуют, поскольку:

- их продукция не обязательно будет куплена; цены на продукцию могут снизиться, и это приведет к потерям; конкуренты вытеснят его с рынка своей агрессивной политикой.

Но и покупатели также рискуют, поскольку:

- необходимой вещи может не оказаться на рынке; цена на нужную продукцию может неожиданно увеличиться; может появиться новая информация о плохом качестве приобретенной продукции.

Не стоит думать, что там, где речь идет о случайных событиях бесполезно искать какие-то закономерности - случай он и есть случай. Существует несколько групп случайных явлений, в которых закономерности давно обнаружены и изучены, оценивать и сравнивать прогноз развития событий в этом случае можно и нужно. Само понятие "вероятность" нередко определяют как количественную меру возможности реализации интересующего нас случайного события. Правда, знание вероятности благоприятного исхода - это еще не выигрыш сам по себе, это лишь взвешивание возможностей.

Мы ежедневно принимаем многие решения в условиях неопределенности. Принято различать неопределенность и риск.

Риск - это когда можно сказать, что человек знает, на что он идет, шансы известны, вероятности оценены. Конечно, не всякую неопределенность можно превратить в риск. Но там, где это несложно сделать, это может оказать реальную помощь в принятии решения.

Исторически первой группой случайных событий, которые были исследованы математиками, были азартные игры. Сами правила игры предполагали равноправие участников перед судьбой, при всем мастерстве игрока многое зависело от "везения". Мы рассмотрим один пример из этой области, т. к. он хорошо иллюстрируют некоторые возможности теории вероятностей, которые могут пригодиться нам в дальнейшем для других случаев. В условиях игры (в карты, в кости) математики и игроки связывают понятие вероятности выигрыша с шансом получения выигрышной комбинации по сравнению с общим числом всех возможных комбинаций.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |