Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

5.1 Цепочка ценности

С точки зрения конечных потребителей ценность товара (услуги) определяется возможностью удовлетворить ту или иную потребность. Если проследить, как создается эта ценность, можно разделить эту деятельность на отдельные этапы. При этом не стоит ограничиваться рамками нашего предприятия, ведь наш бизнес может быть лишь небольшим звеном в общей цепочке.

Если мы посмотрим на всю цепочку ценностей, а не только на процессы создания добавленной стоимости на нашем предприятии, то в нашем поле зрения окажутся и поставщики, и дистрибьюторы. На каком этапе мы подключаемся к общему процессу создания ценности, и на каком передаем дело следующему (возможно, тоже промежуточному) участнику - это вопрос нашего стратегического выбора. Но этим мы определяем, какие ценности мы создаем и для кого.

Одним из важных результатов анализа цепочки ценностей является выявления шагов, которые не добавляют ценности продукту. В идеале внутри предприятия ценность товара должна последовательно возрастать.

Понятие цепочки ценности было введено М. Портером. Весь бизнес-цикл включает в себя создание продукта, его продажу и последующее обслуживание. При этом вся деятельность по созданию ценности разделена на две группы - основная и вспомогательная.

Основная деятельность включает:

- приобретение материалов и ресурсов; производство; хранение и транспортировка готовой продукции; продажи; послепродажное обслуживание.

Вспомогательная деятельность включает:

- административные функции (плановые, бухгалтерские, информационные и юридические); проектирование и разработку новой продукции; управление персоналом.

Каждый элемент цепочки не только создает увеличение ценности для потребителя, но и формирует основу прибыли предприятия - разницу между будущей ценой товара и затратами на работу самой цепочки.

Перечислив последовательно операции, производимые фирмой, можно лучше понять структуру затрат и определить, из чего они составлены. Каждый вид деятельности в этой цепочке связан с затратами и использует активы, т. е. полные затраты по каждому этапу деятельности можно оценить. Но, помимо оценки, очень действенный прием заключается в анализе факторов, определяющих основную долю затрат в данном виде деятельности. Возможно, на данном этапе цепочки требуется большое количество "человеко-часов" или электроэнергии, или дорогих материалов. Именно эту составляющую нам придется впоследствии контролировать и, по возможности, экономить.

Стоимость какого-то этапа может быть в значительной степени связана с деятельностью на других этапах. Просчеты на ранней стадии производства и их стоимость на более поздних стадиях - лишь одна сторона вопроса. Другая его сторона - обеспечение необходимой обратной связи, с тем, чтобы разработчики товара имели полную информацию от персонала, непосредственно работающего с клиентами.

Следующим этапом процесса стратегического анализа затрат после рассмотрения цепочки ценности является сравнение наших поэтапных затрат с затратами наших ближайших конкурентов на аналогичных этапах.

При этом, с точки зрения анализа цепочки ценностей нас будут интересовать не только затраты внутри нашего предприятия, но и затраты в цепочке ценностей поставщиков и дистрибьюторов.

5.2 Система сбалансированных показателей эффективности

Повсеместное признание ценности знаний и информации, как основы современной экономики, имело важные последствия. Методики оценки эффективности деятельности предприятия, основанные исключительно на финансовых показателях перестали отвечать требованиям времени. Главный недостаток чисто финансового анализа - его неспособность отследить рост будущей экономической стоимости организации, так как финансовый результат лишь отражает (к тому же с некоторым опозданием) эффективность работы предприятия.

Специалисты считают, что система показателей должна быть более сбалансированной, чтобы отражать не только материальные, но и нематериальные активы (которые могут разительно отличаться у разных фирм) и эффективность их использования (которая тоже может быть разной).

Одно из таких новых направлений аналитического учета - система сбалансированных показателей эффективности (Balanced Scorecard, далее используется обозначение BSс, авторы методики - Д. Нортон и Р. Каплан). Метод приобрел большую популярность и во многих отношениях полезен для комплексной оценки деятельности предприятия.

Система BSс может быть выстроена на любых категориях, важных для данной фирмы, но как минимум, она отражает четыре направления для самоконтроля:

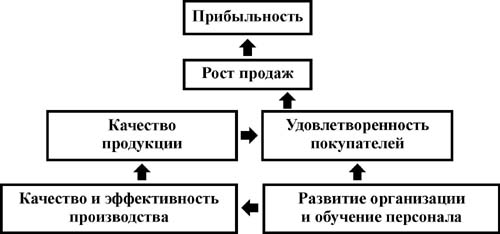

Система BSс отслеживает обычные финансовые показатели, считает их исключительно важными, но рассматривает их как следствие остальных "параметров". На рисунке показана схема причинно-следственных связей, которые дают возможность обеспечить рост финансовых показателей.

Причинно-следственные связи в системе BSc

В качестве финансовых показателей фирма может отслеживать рост прибыли, ROCE, рост оборота и т. д.

Рост прибыли невозможен без динамики продаж, роста доли рынка, приобретения новых клиентов. В свою очередь это невозможно без изменения важных показателей нефинансового характера, которые оценивают удовлетворенность покупателей (рост повторных продаж, и т. п.).

В свою очередь покупатели могут почувствовать, что их стали обслуживать лучше, если:

- продукция фирмы стала дешевле; улучшилось ее качество; улучшилось/ускорилось обслуживание.

Для разных видов бизнеса ключевыми факторами успеха будут разные показатели, но именно они и должны отслеживаться. Не забудем, что контроль в этом направлении осуществляется с точки зрения клиентов, все оценивается как бы их глазами. Так, если потребители ценят в нашей услуге скорость исполнения заказа, то именно скорость и будет одним из ключевых показателей в статистике качества обслуживания. Чтобы обеспечить желательные для клиентов улучшения, мы приходим к необходимости контроля за эффективностью внутренних производственных процессов.

В свою очередь, улучшение работы предприятия требует повышения потенциала сотрудников и развития самой организации (ее систем и процедур, структуры и культуры и т. д.).

Только все это вместе взятое способно обеспечить долгосрочный финансовый успех. Логика здесь довольно проста: если мы отслеживаем финансовые показатели фирмы, мы, в сущности, знаем, что произошло вчера. Если мы проанализировали тенденции и есть надежда, что они сохранятся, мы знаем, что будет завтра. Но, если мы держим на контроле причину явления, мы можем обеспечить себе "другое завтра". Разница в подходах здесь примерно такая же, как между врачами, один из которых лечит симптомы заболевания, другой само заболевание, а третий занимается профилактикой, потому, что знает, в чем его причина.

В то время, как анализ цепочки ценности позволил нам сфокусировать внимание на видах деятельности, которые создают дополнительную стоимость, система BSс обращает наше внимание на те факторы, которые лежат в основе создания этой стоимости.

После того, как основные показатели, лучше всего отражающие особенности нашего бизнеса и стратегию фирмы, выбраны по всем интересующим нас направлениям, их нужно разложить на обозримые составляющие. Так, ни один из сотрудников не в состоянии отвечать за такой важный показатель, как "отдача на капитал". Значит, маркетинговый отдел должен измерять показатель по продажам, но диапазон допустимых величин должен быть связан с желательными для фирмы в целом величинами ROCE. Внутри отдела должны быть известны индивидуальные показатели для сотрудников, а вместе должны получаться интегрированные показатели по отделу, и т. д. Индивидуальные показатели связывают с системой поощрения предприятия.

Набор измеряемых показателей, по которым оценивается эффективность бизнеса, всегда является характерным для данной фирмы и для определенной стратегии.

Считается целесообразным, чтобы интегральные показатели спускались "сверху", а способы их составления предлагались "на местах", т. к. рядовые сотрудники лучше ориентируются в том, что в принципе может быть непосредственно измерено, особенно, когда речь идет о качественных категориях типа "удовлетворенности покупателей".

Таким образом, BSс дает предприятиям достаточно интересный инструмент анализа и управления одновременно, переводящий цели фирмы в набор взаимосвязанных сбалансированных показателей, оценивающих ключевые факторы не только сегодняшнего состояния организации, но и будущих перспектив. Кроме того, система BSc считается одним из действенных способов оценки интеллектуального капитала фирмы, т. к. она широко использует нефинансовые показатели, измеряя наиболее важные факторы деятельности фирмы.

6. Заключение

Существует еще немало методов финансово-экономического анализа, некоторые из них могут с успехом применяться и для малых предприятий. Однако, в большинстве случаев, применение этих методик требует от аналитика достаточно высокой квалификации. Можно начинать с малого, но очень важно, чтобы Вам было до прозрачности понятно все, что Вы делаете.

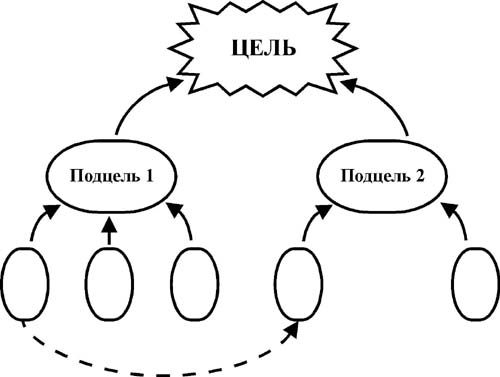

Так, если Вам понравилась система сбалансированных показателей эффективности, но Вы сомневаетесь, что удастся внедрить ее в полном объеме, так как Ваша фирма очень маленькая, попробуйте использовать ее в упрощенном виде. Для этого проанализируйте главные цели фирмы и постройте диаграммы влияния. Каждая цель разбивается на подцели, от достижения которых она зависит, затем на еще более мелкие цели, и т. д.

Не забывайте смотреть на каждую подцель с точки зрения всех заинтересованных сторон, которые будут принимать решение, подумайте, чем Вы сможете их привлечь, чтобы Ваши пожелания не остались только на бумаге. Если какие-то мелкие подцели окажутся связанными между собой, соедините их пунктирной линией. Когда более мелкое деление покажется Вам нецелесообразным, продумайте показатели для отслеживания динамики приближения к целям, где это удастся. Вам придется выбрать разумные индикаторы и "от имени" других заинтересованных сторон, но, в принципе, Вы можете с ними посоветоваться.

И последнее. Бизнес - это не столько наука, сколько индивидуальное и коллективное творчество. Никакая, даже самая универсальная формула не может быть одинаково подходящей для любой ситуации. Практически каждая проблема, связанная с Вашим бизнесом, может послужить поводом для Вашего собственного подвида финансово-экономического анализа, и ценность его результатов будет зависеть от Вашего досконального знания ситуации (в чем Вам нет равных!) не в меньшей степени, чем от навыков работы с формулами.

7. Список литературы

| , , Малый бизнес в России: экономический анализ и моделирование. - М.:, ЦЭМИ РАН, ИСЭПН РАН, 1997 Теория массового обслуживания. - М.:, 1979 , Движение ресурсов и эффективность бизнеса, М.:, журнал "Аудит и Финансовый Анализ", издательство "Компьютерный Аудит", № 2, 2001 Дж., , Хилл Дж. В., Современный бизнес. Пер. с англ., учебник в 2-х т. - М.:, 1995 , , Финансовый менеджмент для практиков. - М.:, "Перспектива", 1998 , Введение в теорию вероятностей и ее применения. т 1. - М.:, 1967 Финансовый анализ в малом бизнесе. - "Финансовая газета" № 28, 2001 , Системы и модели массового обслуживания в коммерческой деятельности. - М.:, 2000 Техника финансового анализа: /Под ред. - М.:, ЮНИТИ, 1996 Strategic Business Finance / Edited by T. Grundy and K. Ward. - Stanfield University School of Management, 1996 Michael C. J., "Value maximization, Stakeholder theory, and the Corporate objective function", The Monitor Group and Harvard Business School, 2001 Norton D., Kaplan R., "Measures that drive performance", Harvard Business Review, January - February, 1992 Porter M., "Competitive Advantage". Free Press, New-York, 1985. |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |