Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3.2.2 Метод экспертных оценок.

Данный метод отличается от статистического лишь методом сбора информации для построения кривой риска. При этом методе предполагаются сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами), касающихся вероятности возникновения различных уровней потерь

Экспертная оценка — это выявленное по специальной методике мнение экспертов по определенному вопросу. Экспертная оценка необходима для принятия решения на этапе подготовки ПТЭО. Но уже в ТЭО количество экспертных оценок должно быть минимальным.

Оценки экспертов подвергаются анализу на непротиворечивость, который выполняется по определенным правилам. Во-первых, максимально допустимая разница между оценками двух экспертов по любому фактору не должна превышать 50. Сравнения проводятся по модулю (знак плюс или минус не учитывается), что позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска. Если количество экспертов больше трех, то оценкам подвергаются попарно сравнимые мнения. Во-вторых, для оценки согласованности мнений экспертов по всему набору рисков выявляется пара экспертов, мнения которых наиболее сильно расходятся. Для расчетов расхождения оценки суммируются по модулю и результат делится на число простых рисков. Частное от деления не должно превышать 25. В случае обнаружения между мнениями экспертов противоречий (не выполняется хотя бы одно из приведенных правил) они обсуждаются на совещаниях с экспертами. При отсутствии противоречий все оценки экспертов сводятся в среднюю (среднеарифметическую), которая используется в дальнейших расчетах.

Отдельную проблему представляют обоснование и оценки приоритетов. Суть ее состоит в необходимости освободить экспертов, дающих оценку вероятности риска, от оценки важности каждого отдельного события для всего проекта. Эту работу должны выполнять разработчики проекта, а именно та команда, которая готовит перечень рисков, подлежащих оценке. Задача экспертов состоит в том, чтобы дать оценку рисков.

После определения вероятностей по простым рискам (получения средней экспертной оценки) необходимо получение интегральной оценки риска всего проекта. Для этого сначала рассчитываются риски каждой подстадии или композиции стадий: функционирования, финансово-экономической, технологической, социальной и экологической. Затем рассчитываются риски каждой стадии — подготовительной, строительной, функционирования. После этого можно работать с объединенными рисками и дать оценку риска всего проекта. Для получения объединенных рисков используется процедура взвешивания, для которой необходимо определение веса, с которым каждый простой риск входит в общий риск проекта. При этом нет необходимости использовать для каждой композиции простых рисков единую систему весов. Единообразный подход к весам должен быть соблюден только внутри каждой отдельно взятой композиции простых рисков. Важно лишь, чтобы веса удовлетворяли естественному условию неотрицательности, а их сумма была равна единице.

Разновидностью экспертного метода является метод Дельфи. Он характеризуется анонимностью и управляемой обратной связью. Анонимность членов комиссии обеспечивается путем их физического разделения, что не дает им возможности обсуждать ответы на поставленные вопросы. Цель такого разделения — избежать «ловушек» группового принятия решения, доминирования мнения лидера. После обработки результата через управляемую обратную связь обобщенный результат сообщается каждому члену комиссии. Основная цель такого действия — позволить ознакомиться с оценками других членов комиссии, не подвергаясь давлению из-за знания того, кто конкретно дал ту или иную оценку. После этого оценка может быть повторена.

3.2.3 Аналитический метод

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода — анализ чувствительности модели. Он состоит из следующих шагов:

− выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т. п.);

− выбор факторов (уровень инфляции, состояние экономики и др.);

− расчет значений ключевого показателя на разных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капитальное строительство и т. п.).

Анализ чувствительности основан на последовательно-единичном изменении проверяемых на рискованность переменных. На каждом шаге только одна из переменных меняет свое значение на прогнозное число процентов (+/- 5; +/- 10; +/- 15), что приводит к пересчету итоговых значений по проекту. Сформированные таким образом последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т. е. определить показатели эффективности. Строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, в наибольшей степени влияющие на оценку доходности проекта.

Рассмотрим более детально сущность анализа чувствительности проектов, графическая модель которого представлена на схеме (рис. 3.1).

Риснок 3.1 - Графическая модель проведения анализа чувствительности проекта

Риснок 3.1 - Графическая модель проведения анализа чувствительности проекта

Напомним, что наиболее часто используемым критерием принятия решения относительно проекта является параметр чистой приведенной стоимости денежных потоков проекта — NPV.

Чистая приведенная стоимость фактически представляет собой расчет суммы приведенных к сегодняшнему эквиваленту суммы чистых денежных потоков проекта при ставке дисконтирования, равной прибыльности альтернативных проектов с аналогичным уровнем риска. Подсчет можно произвести по формуле

:

где NCFt — величина чистого денежного потока проекта;

k — норма дисконтирования;

t — временная отдаленность денежного потока от изначальной точки.

Достаточно распространенной в практике функционирования отечественных предприятий является ситуация, когда, проведя обоснование проекта и рассчитав единственное значение NPV, принимают решение.

Анализ чувствительности предусматривает проведение следующих процедур:

1. Формируют модель обоснования проекта в виде набора бюджетов, используя MS Excel, Project Expert либо другое специализированное программное обеспечение.

2. Рассматривают такую модель как черный ящик, систему, на вход которой подаются исходные данные проекта (например, цена продукта, объем предполагаемых продаж, процентная ставка дисконтирования, ставка по кредитам, предполагаемый уровень инфляции и т. д.), на выходе черного ящика «снимают» только один параметр. Чаще всего им служит значение NPV, которое генерирует проект с такими исходными данными.

3. Несколько раз рассчитывают обоснование проекта, пользуясь сформированной моделью при различных значениях исходных данных. При этом набор исходных данных формируют следующим образом: все параметры исходных данных, кроме одного, оставляют постоянными без изменений, а один параметр считают переменным, генерируя сразу несколько его значений (обычно пять) с определенным шагом относительных изменений. Изменения, например, могут составлять –20%; –10%; 0%; +10%; +20%. Модель рассчитывают несколько раз при различных изменениях переменного параметра.

4. Вычисляют относительные темпы прироста полученных значений чистой приведенной стоимости по отношению к NPV базового варианта.

5. Сопоставляют полученные значения удельного прироста NPV с удельным приростом переменного параметра.

6. Процедуру, изложенную в пунктах 3–5, повторяют для других исходных параметров, приняв в качестве переменных каждый из них по отдельности и зафиксировав другие.

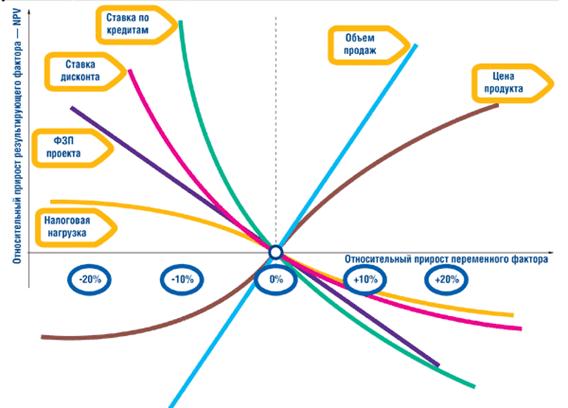

Результаты проведенного анализа часто принято представлять в виде графика, получившего название паукообразной диаграммы (spider diagram). Пример такого графика приведен на схеме (рис. 3.2).

Рисунок 3.2 – Представление результатов анализа чувствительности проекта: паукообразная диаграмма

Как видно из представленной диаграммы, построены линии реакции удельного изменения чистой приведенной стоимости при изменении переменной характеристики. Таким образом, каждый параметр имеет свою линию, которая показывает реакцию чистой приведенной стоимости NPV на изменение самого переменного параметра.

Очевидно, что всего предусмотреть невозможно, но именно те параметры, удельное изменение которых вызывает наибольшее удельное изменение чистой приведенной стоимости, предусмотреть можно. Именно они являются факторами наибольшего риска по проекту. На графике линии таких факторов проведены под углом наклона, который максимально приближен к вертикальной пунктирной линии. Соответственно менеджеры в процессе внедрения проекта именно этим факторам должны уделять наибольшее внимание. Целесообразно также создать и реализовать план мероприятий по контролю данных факторов в процессе внедрения проекта.

Одним из недостатков анализа чувствительности является предпосылка того, что каждый исходный параметр изменяется, независимо от других. Исправить подобную ситуацию помогает анализ сценариев, когда изменяется сразу группа взаимозависящих показателей. Например, следуя классическому закону спроса и предложения, мы можем установить взаимосвязь между параметрами цены и объема продаж. Количество и взаимосвязи исходных параметров модели могут представлять собой достаточно сложную систему. В этом случае имеет смысл отдельно рассматривать развитие событий, соответствующее оптимистическому, ожидаемому и пессимистическому варианту развития. Для каждого из вышеуказанных сценариев рассчитываются свои варианты чистой приведенной стоимости проекта, внутренней нормы рентабельности и других показателей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |