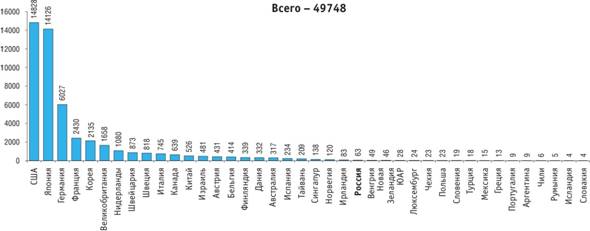

В 2009 г. общемировой поток триадных патентных семей, аккумулирующих изобретения всех трех представленных выше патентных ведомств, составлял 49.7 тысячи (рис. 6). В пятерку лидеров входили страны с высоким объемом финансирования сферы науки и технологий, такие как США, Япония, Германия, Франция и Корея. (отметим, что на долю США приходилось 30% массива патентных семейств). Значительный рост патентной активности наблюдался в восточноазиатских странах, причем, как на протяжении 1990-х гг., так и с 2000 по 2009 гг. Среднегодовой прирост числа триадных патентных семей по данным странам колебался от 16.6% по Сингапуру до 26.2% по Тайваню. Причем, если в 1995 г. Россия в два с лишним раза превосходила каждую из данных стран, то в 2009 г. уже существенно отставала от них (соответственно в 3.3 и 2.2 раза). В целом России принадлежало лишь 63 патентной семьи, что составило 0.13% и определило ее положение в третьей десятке исследуемых стран.

Рис. 6. Триадные патентные семьи, 2008

Если патентная статистика дает представление о коммерциализации знаний, то анализ международного трансфера результатов научно-технической деятельности позволяет выявить позиционирование страны на рынках технологий и услуг технического характера, а также эффективность торговли технологиями с зарубежными партнерами. В 2009 г. в России суммарные выплаты по импорту (1.6 млрд. долл.) значительно, в 2,6 раза, превышали объем поступлений от экспорта технологий (0.6 млрд. долл.), образовав отрицательное сальдо в размере 1 млрд. долл.. Мировой экономический кризис, негативно сказавшись на объемах торговли с зарубежными странами, явился причиной снижения суммарного оборота России по сравнению с 2008 г. на 0.7 млрд. долл.

Отличительной чертой российской торговли технологиями является преобладание неохраноспособных видов интеллектуальной собственности, значительно менее ценных с коммерческой точки зрения. В экспорте технологий доминируют инжиниринговые услуги (66.5%). На долю соглашений, предметами которых являлись охраняемые объекты промышленной собственности приходилось лишь 2.8% экспорта, тогда как в структуре импорта технологий эта доля достигла 28.8% (рис. 7). Подобные соотношения свидетельствуют о неэффективном характере торговли технологиями с зарубежными партнерами. В частности существенное положительное сальдо отмечено лишь по категориям соглашений, предметами которых являются результаты научных исследований и инжиниринговые услуги.

Рис. 7. Структура экспорта и импорта технологий в России по категориям соглашений: 2009

(проценты)

Поступления от экспорта технологий | Выплаты по импорту технологий |

|

|

Баланс платежей за технологии по странам мира дает представление о размерах, степени развития трансфера технологий и технологических рынков и, кроме того, позволяет выделить группы стран по степени эффективности технологического обмена и принципиальной стратегии государства в торговле технологиями. В странах с положительным сальдо платежей его наибольшая величина достигается в США, Германии и Великобритании Отрицательное платежное сальдо характерно для таких стран, как Россия, Сингапур, Швейцария, Корея, Бельгия, Австралия, Польша, Тайвань, Ирландия, Испания и др. (рис.8).

Рис. 8. Баланс платежей за технологии по странам: 2008*

(миллионы долларов США)

Положительное сальдо

Отрицательное сальдо

![]()

* Или ближайшие годы, по которым имеются данные. |

США, Германия и Ирландия лидируют по объему торговли технологиями. Суммарный оборот России в 2008 г. составил 2.9 млрд. долл., увеличившись по сравнению с 2000 г. в 5.4 раза. Однако это гораздо меньше, чем в экономически развитых странах. Для сравнения заметим, что, например, в Бельгии – 20.4 млрд. долл., в Швейцарии – 25 млрд. долл., в Великобритании – 53.2 млрд. долл. в Ирландии 74.8 млрд. долл., не говоря уже о США и Германии, где она достигает 146 и 96.5 млрд. долл., соответственно. Объемы технологического обмена с зарубежными странами России сопоставимы с показателями Португалии, ЮАР и Мексики.

Реальные возможности участия России в технологическом обмене достаточно четко отражает география сделок. Переориентация России на рынки развивающихся стран и стран с переходной экономикой, произошедшая в 2000 г. (в частности доля развивающихся стран в российском технологическом экспорте более чем удвоилась, доля стран ОЭСР снизилась с 83.2 % в 1999 г. до 40.9% в 2000 г.), приняла устойчивый характер: в 2009 г. значения показателей лишь немногим отличались от уровня 2000 г. - 22.5 и 42.1%, соответственно. Удельный вес стран СНГ за последнее десятилетие вырос с 4.1 до 12.8%. Однако страны ОЭСР остаются крупнейшими партнерами России по импорту технологий: их доля в 2009 г. превышала три четверти объема платежей, составляя 77.2%. Основные объемы выплат приходились на США, Нидерланды, Швейцарию, Германию, Австрию и Великобританию.

Рис. 9. Структура экспорта и импорта технологий России по группам стран

Поступления от экспорта | Выплаты по импорту |

|

|

|

Таким образом, данные патентной статистики и баланса платежей за технологии свидетельствуют о том, что российский сектор исследований и разработок не демонстрирует реальных результатов, которые могут повлиять на видимые конкурентные преимущества страны. Соответствующая деятельность замкнута на внутренний рынок: доля экспорта не превышает 13% от всего объема передачи технологий. Мизерна доля российских патентов, регистрируемых в Европе, США и Японии. Поступления от экспорта технологий имеют всего 7% организаций, выполняющих ИР, в том числе от экспорта последних – 2.5% (источник: оценки ИСИЭЗ НИУ ВШЭ).

В настоящее время Россия стоит перед выбором: оставаться страной нереализованных инновационных возможностей (значительное число нереализуемых результатов научно-технической деятельности при относительно высоком научном потенциале) для экономики либо сосредоточить усилия на повышении технического уровня и качества создаваемых знаний и технологий, их коммерциализации и использования.

Первый путь означает серьезные риски для экономики, поскольку не позволяет устранить существующие диспропорции, обеспечить ее устойчивый рост. Учитывая конкуренцию и высокие темпы развития науки и технологий в мире, он неизбежно увеличивает отставание России, причем не только от развитых, но и от быстро развивающихся стран. Это придает особую актуальность и значимость реализации второго варианта, предусматривающего в краткосрочной и среднесрочной перспективе серьезные меры по расширению сегмента рынка охраняемой промышленной собственности, в частности патентов, в том числе созданных с привлечением средств бюджетов всех уровней, коммерциализации знаний и технологий, трансферу результатов интеллектуальной деятельности в производство и сферу услуг.

Для формирования рынка интеллектуальной собственности следует предпринять систему мер по активизации патентно-лицензионной деятельности и расширению сегмента рынка охраняемой промышленной собственности, прежде всего патентов, в том числе созданных с привлечением средств бюджетов всех уровней. Среди наиболее важных и актуальных необходимо выделить следующие:

1. Приближение процесса разработки новых технологий к реальным потребностям производства и сферы услуг.

Интеллектуальная собственность чаще всего создается не для реального, определенного потребителя и зачастую вообще остается невостребованной со стороны производства и рынка. В этой связи необходимо развитие кооперационных связей между организациями сфер науки, образования и производства, в том числе на основе технопарков, кластеров, тех. платформ и пр., обеспечивающих повышение технического уровня создаваемых объектов интеллектуальной собственности, сокращение сроков и снижение трудоемкости освоения.

2. Создание условий для капитализации (включения стоимости нематериальных активов в долгосрочные активы организаций) и использования интеллектуальной собственности:

- включение в бухгалтерскую отчетность нематериальных активов со сроком использования (с выделением отдельных элементов) и обеспечение поддержки организациям, обладающим данными активами (введение режима ускоренной амортизации для нематериальных активов, снижение налоговых ставок);

- открытое размещение акций на рынке ценных бумаг (public offering); в частности с целью повышения инвестиционной привлекательности;

- выделение субсидий организациям, выпускающим продукцию (услуги) с использованием объектов интеллектуальной собственности;

- налоговое стимулирование внутреннего финансирования предприятиями создания интеллектуальной собственности (из прибыли, амортизационных отчислений, учредительного капитала);

- снижение налогов на операции с объектами интеллектуальной собственности.

3. Поддержка малых и средних предприятий (старт-ап и спин-офф компаний), как созданных в рамках 217-ого ФЗ, так и имеющих собственные разработки, включая:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |